社保基金持股与公司业绩

2018-01-30王娜

王娜

摘要:文章从内生性视角考察社保基金持股对上市公司业绩的影响。在理论分析的基础上,选取2007~2013年沪深两市A股有社保基金投资的上市公司为观测样本进行了实证检验。实证结果表明社保基金持股与公司业绩显著正相关,使用工具量法控制了由互为因果引起的内生性偏误后,社保基金对所持股公司业绩的正向影响更为显著。

关键词:社保基金;公司业绩;内生性

一、前言

20世纪80年代以后迅速发展的机构投资者,改变了资本市场投资者和公司的股权结构,机构投资者越来越倾向于积极地直接监督被投资公司的经营管理。我国机构投资者产生于20世纪90年代初期,在相关政策的指引下,机构投资者得到了飞速发展,机构投资者进入公司十大股东的现象已经非常普遍,正逐步成为我国证券市场的主导力量。那么机构投资者持股是否会影响上市公司的业绩,国内外学者对这一问题也进行了大量理论与实证的研究,但目前为止,对该问题的研究结论并不一致。

社保基金作为一类特殊的机构投资者,是机构投资者中的国家队,自2002年进入资本市场至今,获得的年平均收益率超9%。国内对社保基金的研究较多,但对于社保基金持股与公司业绩关系的研究较少涉及。本文主要研究社保基金这一特殊机构投资者持股与公司业绩的关系,并考虑了内生性问题可能对研究结论产生的影响。本文研究结果表明,社保基金持股比例越高,公司业绩越好,在控制了模型内生性问题的情况下,该结论依然成立。

二、理论分析与研究假设

机构投资者一方面通过持有上市公司股票,直接参与公司决策,从而影响公司业绩。另一方面,机构投资者较一般投资者资金实力雄厚,持股比例相对较大,可通过抛售股票来影响经理人的决策,从而影响公司业绩。Cornett(2007)等的研究发现,当机构投资者与被投资者之间不存在任何商业关系时,机构投资者与企业绩效正相关。社保基金作为机构投资者中的国家队,与被投资公司不存在潜在的商业联系,属独立机构投资者。根据Pound(1998)的有效监督假说,独立机构投资者在公司治理中发挥有效监督作用可以提高企业绩效。

社保基金投资公司目标是资本增值,有意愿积极参与公司治理,为股东创造更大价值。作为专业化的投资主体,社保基金资金充沛,且具有较多的信息渠道和投资经验,能更有效的与管理层沟通,共同促进企业的发展。此外,全国社保基金理事会会定期对基金管理公司进行考核,对业绩较好的投资组合追加委托资产,对绩效处于平均水平的组合,委托资产规模保持不变,对绩效相对落后的组合采取减少委托资产以及降低管理费等措施。该激励措施使得基金公司更加注重对所投资公司的监管。

Shleifer和Vishny(1986)的研究指出,随着持股比例的增加,“用脚投票”的交易成本随之增大。而在监督成本一定的情况下,持股比例越高,机构投资者能获得的收益越大,因此机构投资者参与公司治理的动机也越大。社保基金持股比例越高,在公司中的话语权越大,就能更深入地作用于公司治理,从而推动公司业绩的提高。

根据上文的理论分析,提出假设:社保基金持股与公司业绩呈正相关关系。

三、研究設计与样本选择

(一)样本来源与筛选

本文选取2007~2013年我国沪深A股市场有社保基金持股的上市公司为观测样本,用以检验假设。之所以从2007年开始选样本,是因为2007采用了新的会计政策,数据一致性较好。观测样本的基本信息、财务资料和社保基金持股情况数据都来自CSMAR数据库。为保证实证结论的可靠性,对初始样本进行筛选:1.剔除金融类和保险类公司样本;2.剔除有ST和*ST标记的公司样本;3.剔除有数据缺失的公司样本。经过筛选,共得到4662个有效观测样本。

(二) 变量选择

1. 公司业绩度量。 本文采用每股收益Eps来度量公司业绩。每股收益能够反映公司股东的盈利能力。

2. 社保基金持股比例测算。结合上市公司前十大股东持股信息,本文以第二季度和第四季度社保基金持股比例的平均值来衡量社保基金的年度持股情况。

3. 其他解释变量。借鉴已有文献,本文选择相关解释变量予以控制。如股权集中度(Conc)用前十大股东持股比例和来测算;公司规模(Lasset)用公司总资产的自然对数衡量,财务杠杆(Lev)用公司资产负债率测算。此外,本文还选择公司所属行业(Industry)、公司所属年份(Year)两个虚拟变量进行控制。

(三)模型构建

基于变量,本文建立2007~2013年回归模型:

Epsi,t=β0+β1Parti,t+β2Conci,t

+β3Lasseti,t+β4Levi,t+β5Year

+β6Industry+εi,t

其中,i代表公司在第T年的业绩,代表i公司在第t年的平均持股比例。

四、实证结果

(一)描述性及相关性分析

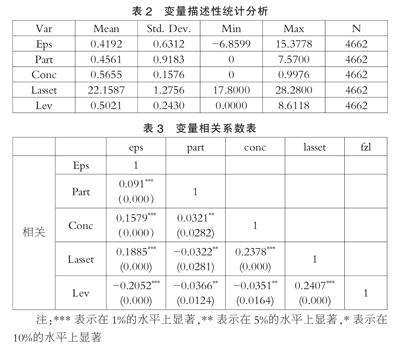

本文首先对模型中部分变量的数据进行描述性统计分析,如表2所示。总体来看,社保基金在上市公司中的持股比例最高为7.57%,仍然是比较低的,前十大股东持股比例均值高达56%以上,说明我国上市公司股权结构仍处于高度集中的状态。表3列示了检验结果。表中解释变量与被解释变量在1%的水平上显著相关,各自变量间的相关系数都小于0.3,属弱相关。

(二)OLS回归结果

endprint

endprint

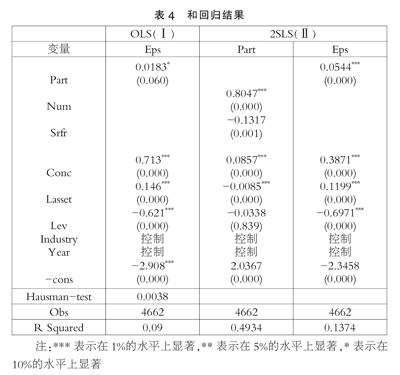

表4中,Ⅰ列显示了社保基金持股与公司业绩的OLS回归结果。从回归结果看出,Part系数为0.0183,且在10%的水平上显著,社保基金持股与公司业绩正相关,假设得到验证。

(三)2SLS回归结果

在已有关于机构投资者与公司治理文献的评述中指出,可能存在的内生性问题是机构投资者与公司业绩研究结果差异的局限之一。在本文的研究中,认为内生性问题同样可能存在,因此本文试图对内生性问题进行处理。

按照伍德里奇(2007)的计量经济分析,当自变量与回归残差的协方差不为0时,这一变量称为内生变量,即模型存在内生性问题。内生性产生的原因主要有三种:变量间的联系性和互为因果关系、遗漏相关解释变量、解释变量的测量误差。

具体到本文的研究问题,社保基金持股与公司业绩的正相关关系可能是一个均衡的结果,社保基金的投资可以提高上市公司的业绩,反过来,业绩和发展潜力好的公司也会吸引社保基金的投资。以下将重点分析社保基金与公司业绩是否存在互为因果关系,从而产生模型的内生性问题,并采取工具变量法处理存在的内生性问题。

参考已有的研究机构投资者持股与公司治理内生性问题的文献,如梅洁(2016)和张先治(2014),本文选择“上市公司社保基金数量Num”和“公司股票的月平均换手率Srfr”作为工具变量,进行两阶段回归,处理可能存在的内生性问题。

本文以持股比例为内生解释变量,Num,Srfr为工具变量对其进行Hausman检验,检验结果见表4,检验结果中,卡方值为15.50,接受原假设的概率为0.0038,说明在1%的显著性水平下,可以拒绝外生性的原假设,需要接受备择假设,Part为内生解释变量。对模型进行2SLS回归,其回归结果见表4Ⅱ列。2SLS回归结果显示,社保基金持股比例的系数为0.0544,且在1%的水平上显著,较OLS回归结果系数有所增加,这表明,克服因互为因果所引起的内生性问题之后,社保基金持股比例每提高1个单位,其持股公司的每股收益提高0.0544个单位,再次证实了社保基金持股对公司业绩的积极影响,支持了假设。

(四)稳健性检验

为检验上述实证结果的稳健性,本文还从以下两个方面进行相关的稳健性检验。一是变更公司业绩测量指标,本文借鉴已有文献选取Roa为衡量公司业绩的指标,二是把模型中社保基金持股影响公司业绩的变量从持股比例相对数换成持股数量的绝对数(Lstos),分别进行相应的实证检验。回归结果没有发生结构性变化,除主要变量的回归系数估计略有变化外,其统计性质、符号均与前文保持一致,从而证实本文研究结果的稳健性和可靠性。

五、结论与建议

本文以社保基金为对象,研究其与上市公司业绩的关系,研究发现,社保基金作为独立的机构投资者,其持股比例与公司业绩显著正相关,并且在控制了内生性问题后,该结论仍然成立,且对公司业绩的影响程度增强。以此为基础,本文就进一步发挥社保基金对公司完善公司治理的作用,从而提升公司业绩提出以下几点建议:1.完善社保基金投资运作的环境。相关政府部门应提供良好的平台,完善现有制度和规范,为社保基金健康持续发展提供良好的环境和基础,加大社保基金参与上市公司的持股力度。2.引导社保基金积极参与公司治理。不斷完善证券监管体系和投资者保护法律体系,培养社保基金管理者的长期投资理念,只有长期持股,才能积极参与公司监督,发挥治理功能,提升公司业绩。

参考文献:

[1]石美娟,童卫华. 机构投资者提升公司价值吗?——来自后股改时期的经验证据[J].金融研究,2009(10).

[2]李争光,赵西卜,等.机构投资者异质性与企业绩效[J].审计与经济研究,2014(05).

[3]刘颖婓,倪源媛.异质机构投资者对企业绩效的影响[J].金融研究,2015(08).

[4]解维敏.社保基金持股对公司绩效的影响研究——基于中国上市公司的经验数据[J].价格理论与实践,2013(02).

[5]张先治,等.社保基金持股对公司价值的影响研究——基于持股异质性的视角[J].财经问题研究,2014(05).

[6]钱淑芳,李洪发,等.基于PSM方法的社保基金持股对上市公司绩效影响研究[J].经济体制改,2016(02).

[7]Chaganti R, F Damapour. Institutio

nal Ownership, Capital Structure, and Firm Performance[J].Strategic Management Journal,1991(07).

[8]Cornett M M, A J, Marcus, A Saun

ders,et al. The impact of institutional ownership on corporate operating performance[J].Journal of Banking & Finance,2007(06).

[9]Callen,J. L., Fang , X. Institutional Investor Stability and Crash Risk: Monitoring versus Short-Termism?[J].Journal of Banking & Finance, 2013(08).

[10] Janet Kiholm Smith,Richard Smi

th and Grigori Erenburg.Which Institutional Investors Matter for Firm Survival and Performance?[R].Social Science Elect

ronic Publishing,2013-08-08.

基金项目:江苏高校哲学社会科学研究项目(2016SJD630159)。

(作者单位:南京大学金陵学院;南京航空航天大学经济与管理学院)endprint