企业社会责任与财务绩效关系研究

2018-01-30张桠楠

张桠楠

摘要:文章基于利益相关者角度,选取我国25家农业上市公司作为研究对象,根据其2014~2016年年报中披露的相关数据,构建衡量其社会责任和财务效率的指标评价体系,对农业上市公司的企业社会责任与财务绩效存在何种关系进行了回归分析,以期对后续绩效评价研究奠定基础。

关键词:企业社会责任;财务绩效;利益相关者

一、引言

农业作为我国国民经济的重要基础性产业,对推动国民经济持续、稳定、健康发展具有深远意义。本文通过对我国农业企业社会责任与财务绩效的关系进行研究,明确企业社会责任的履行情况对财务绩效产生的影响,有助于企业经营管理者运用更好的管理策略来管理企业,使企业绩效更快更稳的提升。把企业社会责任这一因素放在企业长期战略制定中要求企业经营管理者要把眼光放长远,使企业能够获得长期可持续的发展。

通过对25家农业上市公司2014~2016年社会责任报告得分进行研究,可以了解到农业上市公司履行企业社会责任的现状:在社会责任报告评分中,企业对股东承担的责任得分偏高,对员工、供应商、消费者、环境和社会承担责任的分数偏低,而且从极大值和极小值来看,变化幅度较大,承担责任情况不稳定。

本文采用反映企业财务现状的四类八项计量指标,即企业财务效益、资产运营、偿债能力、发展能力,来构建企业财务绩效评价的指标体系,对财务状况进行评价。

二、农业上市公司企业社会责任与财务绩效关系实证分析

(一)研究假设

假设1:农业企业社会责任的主要利益相关者为股东、债权人、消费者、员工、供应商、政府和社会。

假设2:企业对各利益相关者的社会责任表现与企业财务绩效具有正相关关系。

(二)变量选择

本文对财务绩效的衡量运用总资产息税前利润率这一会计指标,以期全面检验企业社会责任与财务绩效的关系。

该项指标的内涵是企业的息税前利润与总资产平均余额之间的比值。该指标反映企业全部资产的获利能力。总资产息税前利润率与企业的盈利能力呈正向相关的关系。

同时,本文引入两个控制变量:企业规模和企业性质。

(三)样本选取、模型与数据

本文主要依据证监会上行业的划分,选取25家农业上市公司2014~2016年的财务数据为研究对象。

本文所需数据来源于wind资讯公布的上市公司年报数据。

本文通过构建多元线性回归模型来进行分析,模型如下:

Y=β0+β1χ1+β2χ2+β3χ3+β4χ4+β5χ5+β6χ6+β7χ7+β8χ8+β9Size+β10NC+ε

三、回归结果分析

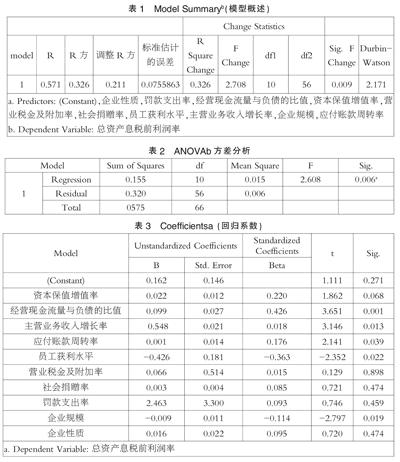

由表1中数据可知,模型判定系数为 0.211,这说明该回归模型的拟合程度不高。

从表2可以看出,被解释变量的总离差平方和为0.575,F检验统计量的观测值为2.608,对应的P值约为0.006。

分析回归结果,可以看出:

1. 在α=0.05的显著性水平下,经营现金流量与负债的比值、应付账款周转率、主营业务收入增长率和员工获利水平均通过了t检验。

2. 经营现金流量与负债的比值表现出高度相关性。企业规模的回归系数在P<0.05时表现出高度显著性,表明控制变量企业规模影响总资产息税前利润率。

3. 资本保值增值率、营业税金及附加率、社会捐赠率和罚款支出率这四个变量的回归系数t检验的概率P值均大于显著性水平0.05,说明线性关系不显著。

根据之前的回归分析结果可以看出,有一些变量的线性关系不显著,所以应将这些变量从方程中剔除再进行回归。重新建立回歸模型。修正后回归模型如下:

Y=β0+β1χ2+β2χ3+β3χ4+β4χ5+β6Size

由回归结果,可以看出:

1. 新的回归模型拟合优度改善不明显,R2=0.241。

2. F值为4.967对应P值约为0方程内各变量具有较强的解释力。

3. 所有变量在α=0.05的显著性水平下都通过 t 检验。

由此可以写出回归方程:

Y=0.011+0.106χ2+0.001χ3+0.001χ4-0.303χ5+0.005Size

四、结论

根据结果得出:企业社会责任与财务绩效呈正相关。所以,企业若要提高财务效率应该履行好自己的社会责任。

(作者单位:河北农业大学)endprint