中国开放式股票型基金的流动性择时能力实证研究*

2018-01-19黄宇元李仲飞

黄宇元, 李仲飞, 张 浩

一、引 言

一直以来,基金经理的投资能力都是资本市场关心的重要问题之一。基金经理的投资能力不但关系着广大投资者的切身利益,而且还与经典金融理论中的“有效市场假说”有直接的联系,它的识别被认为是对有效市场假说的间接检验,是金融市场研究的核心问题之一。

一般而言,刻画基金经理投资能力的一个主要维度是择时能力(Fama,1972),即基金经理依据预期市场条件调整投资组合的市场风险敞口的能力。Treynor & Mazuy (1966)和Fama (1972)等首先研究了基金市场的市场收益择时能力。该理论认为,如果基金经理相信自己能够准确预测市场条件,那么他将根据预期市场条件调整其投资组合的市场风险敞口*例如,在预期市场收益上升时增加投资组合的市场风险敞口,下降时则降低投资组合的市场风险敞口。通过不断地调整投资组合的市场风险敞口来达到“增加收益,降低损失”的目标。。早期基金择时能力的研究主要集中于市场收益择时。由于市场收益具有不可预测性,基金经理通常难以通过预测市场收益进而对基金投资组合的市场风险敞口进行合理的调整(Busse,1999)。但事实上,基金经理为了提高业绩并获取更高佣金,可能会通过市场中其他可预测的市场条件动态地调整基金投资组合的市场风险敞口,因此有必要考察基金经理在其他具有可预测性的市场条件下的择时能力。

经过近50年的发展,基金市场择时能力研究主要可以分为三类市场条件的择时:市场收益择时、市场波动择时和市场流动性择时。目前,国内基金择时能力研究主要集中于市场收益择时(陈浪南等,2014)和市场波动择时(马超群等,2005)。本文则主要关注流动性择时,这是因为:第一,市场流动性便于观测,且具可持续性特征(Pástor & Stambaugh,2003;梁丽珍和孔东民,2008),因而相比市场收益,更容易被基金经理预测。第二,市场流动性与基金业绩之间有着较为明确的正向关系(Acharya & Pedersen,2005;张峥等,2013),基金经理可通过预测市场流动性来调整投资组合提升业绩,并能吸引更多资金流入,使得基金管理规模扩大从而获得更高佣金(肖峻和石劲,2011)。第三,市场流动性是金融市场交易的活动程度和市场效率的重要指标(张玉龙和李怡宗,2013)。最后,市场流动性是资产定价的重要因子,高的流动性伴随着高的资产收益(Acharya & Pedersen,2005)。

在相关研究中,Cao et al. (2013b)首先研究了共同基金的流动性择时能力。他们使用Pástor & Stambaugh (2003)和Amihud (2002)的流动性指标,作为市场流动性的代理变量估计了流动性择时能力,发现美国基金市场存在显著的流动性择时能力,即基金经理在预期市场流动性增加(减少)时增加(减少)了投资组合的市场敞口。他们的研究结果证实了市场流动性在基金的资产配置决策和投资组合的市场敞口调整中起着重要的作用。Cao et al. (2013a)使用类似于Cao et al. (2013b)的分析方法,研究了美国对冲基金的流动性择时能力,实证发现美国对冲基金也具有流动性择时能力;进一步,他们强调了区分流动性反应能力和流动性择时能力的重要性并相应地做了稳健性检验。Stefanova & Siegmann (2017)则使用最优变点方法,实证检验了美国对冲基金的市场敞口和市场流动性的关系,发现在2003年之前,对冲基金的市场敞口与市场流动性具有负相关性,但是在2003年之后基金市场敞口与市场流动性呈现正相关性。他们的实证结果表明,对冲基金存在流动性择时能力。Bodson et al. (2013)使用同时包含市场收益择时、市场波动择时和市场流动性择时的全局模型研究了美国共同基金的择时能力,实证结果发现仅有13.38%的样本基金显示出显著为正的市场流动性择时能力。李仲飞等(2015)针对中国基金市场宏观层面的流动性择时能力的研究发现,中国股票型开放式基金存在显著为正的流动性择时能力。由此可见,市场流动性作为市场条件对基金管理其投资组合市场风险敞口起着重要作用。本文认为,市场流动性是基金资产配置决策的一个重要影响因素,因此非常有必要研究基金的流动性择时能力。

目前国内尚未有关于个体基金流动性择时能力研究的文献,本文对基金流动性择时能力的研究有望补充这一方面的内容。本文的创新点主要体现在以下两个方面:一是借鉴Busse(1999)的方法,揭示了基金的最优市场风险敞口与市场流动性的关系,并在此基础上分析了基金经理根据市场流动性调整市场风险敞口的流动性择时策略行为。二是实证研究中利用中国证券市场上的股票型基金作为样本,实证探讨了我国证券市场中个体基金是否具有流动性择时能力,个体基金的流动性择时能力与基金特征之间有何种关系以及个体基金的流动性择时能力是否能预期下一期的基金业绩。

二、模型的建立

为了刻画基金经理的市场波动择时能力,Busse (1999)首先使用理论模型分析了投资组合优化下的市场波动择时行为。该模型在基金经理效用最大化的基础上,得出基金的最优市场风险敞口,并进而考察了基金最优市场风险敞口与市场波动性之间的关系,揭示了基金经理根据市场波动动态调整市场风险敞口的机理。本文依照Busse (1999)的分析框架对基金的流动性择时能力进行理论分析。

假设基金收益的生成过程服从如下的因子模型,并且其因子系数具有时变性*因子系数允许具有时变性的假设,事实上反映了主动管理型基金具有根据市场状况来动态优化配置其投资组合的可能。,因而基金在期的收益可以表示为:

(1)

其中,Rp,t+1是基金p在第t+1个月的超额收益率,Rj,t+1是因子j在第t+1个月的超额收益率,αp,t是基金p在第t个月已知的异常收益率(通常被认为是基金的选股能力),βj,p,t是基金p在第t个月选定的因子j对应的因子负荷,εp,t+1表示基金p在第t+1个月的收益误差项。

遵照Busse (1999)的假设,令基金收益服从条件正态分布,因此Et(εp,t+1)=0并且Et(Rj,t+1εp,t+1)=0,其中Et(·)表示基于第t/个月信息的条件期望。

使用上述正态性假设,对式(1)两边分别基于t期信息求条件期望,可以得到:

(2)

假定因子之间是相互正交的,因而基金收益的条件方差可以写成:

(3)

maxβ1,p,t,β2,p,t,…,βk,p,tEt[Ut+1(Rp,t+1)]

(4)

上述最优化问题的解应满足如下的最优性条件:

(5)

对式(5)进行展开,可以得到:

(6)

对式(6)进行求解,可得最优解:

(7)

(8)

进一步,考虑到基金的市场择时能力反映了基金预测未来市场状况并动态调整市场风险敞口的能力,按照以往择时模型的研究(Cao et al.,2013a),通常可以假设基金收益的生成过程满足如下四因子模型:

Rt+1=α+βm,tRm,t+1+βSMBSMBt+1+βHMLHMLt+1+βUMDUMDt+1+εt

(9)

其中,Rt+1=rt+1-rf,t+1是基金在第t+1个月的超额收益率,rf,t+1是无风险收益率,Rm,t+1=rm,t+1-rf,t+1是市场组合在第t+1个月的超额收益率,rm,t+1是市场组合在第t+1个月的收益率,SMB是Fama & French(1992)三因子中的规模因子,HML是Fama & French三因子中的账面市值比因子*SMB和HML的计算方法主要参考了北京大学姜国华教授等人的方法。,UMD是Carhart(1997)四因子模型中的动量因子;εt是误差项;α是基金经风险调整后的收益,βm,t是基金时变的市场风险敞口,βSMB是基金的规模因子负荷,βHML是基金的账面市值比因子负荷,βUMD是基金的动量因子负荷。式(9)反映了基金经理在第t个月基于他对第t+1个月市场状态的预期,调整基金市场风险敞口βm,t并在第t+1个月获取基金收益的行为。

流动性择时能力定义为基金经理预测未来市场流动性并据此对基金投资组合的市场风险敞口进行策略性调整的能力。为了度量流动性择时能力,与Ferson & Schadt (1996)、Busse (1999)、Cao et al. (2013b)等文献类似,本文允许基金投资组合的市场风险敞口(即贝塔系数)根据市场流动性变化而变动,并使用一阶泰勒展开把基金的市场贝塔系数表示成市场流动性与其时间序列上平均值之差的线性函数:

(10)

把式(10)代入式(9),得到具有市场流动性择时项的四因子模型:

(11)

三、数据来源、重要指标度量和描述性统计

(一)数据来源

本文研究对象为中国证券市场中的主动管理开放式股票型基金,样本基金包含普通股票型和偏股混合型基金,样本期是2001年10月到2014年2月。本文剔除了投资风格类型标识不明和样本数小于24个的基金,共获得427支样本基金。样本采用月度数据,其中基金收益数据、基金特征数据、股票市场收益数据和无风险利率数据均来自CSMAR金融数据库,基金的风格分类数据则来自WIND金融数据库。市场组合收益率使用沪深A股市场所有股票的市值加权平均收益率,无风险利率采用一年期定期存款利率的月度化利率作为代理指标。

(二)指标的度量及统计性描述

1.流动性度量及统计性描述

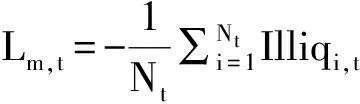

梁丽珍和孔东民(2008)、张峥等(2013)在研究中国证券市场流动性问题时均发现Amihud (2002)的非流动性指标是较好的流动性代理指标。由于Amihud的非流动性指标刻画的是非流动性,为了方便表述,本文使用Amihud的非流动性指标的相反数作为流动性的代理变量。Amihud的非流动性指标定义如下:

(12)

其中,Illiqi,t是股票i在第t月的Amihud非流动性度量,ri,d,t是股票i在第t月第d天的收益,vi,d,t是股票i在第t月第d天的人民币交易量(以百万为单位),Di,t是股票i在第t月的当月交易天数。此处要求Di,t≥10,否则不予计算。Amihud指标值越大则表明,单位成交金额对股票收益的冲击越大,股票流动性越差。类似于Amihud(2002),使用沪深A股市场所有个股的非流动性指标来构造市场流动性的度量Lm,t,即:

(13)

其中,Nt是第t月的股票数,也即个股非流动性指标可用的股票数。

基于以上计算,对式(11)中的四因子变量和流动性指标进行描述性统计分析,由于其中部分指标采用的是市场的平均值,所以我们仅在时间维度上给出统计性描述,见表1。

表1 四因子和流动性指标的描述性统计

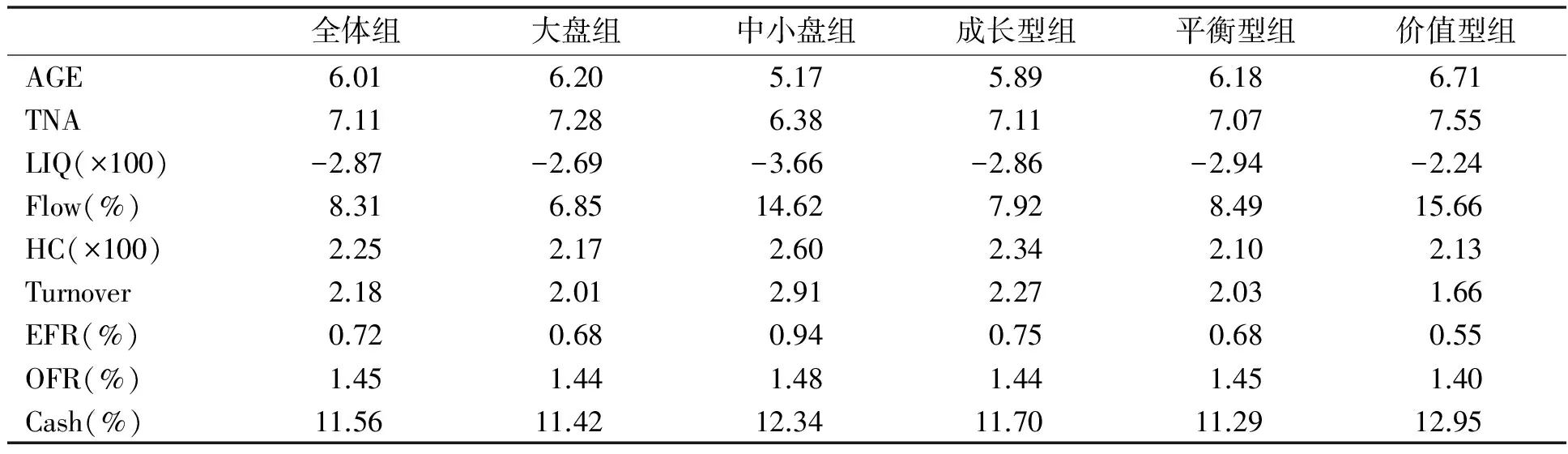

根据Wind金融数据库的基金风格分类,按市值维度可以把主动管理开放式股票型基金分为大盘、小盘和中盘基金*由于在样本期中,小盘基金组仅有4支基金,因此文中把中盘基金和小盘基金进行合并处理,命名为中小盘组。;也可按照价值—成长维度分为价值型、平衡型和成长型基金。表2描述了不同投资风格基金组的基本情况。

表2 各类型组的基本情况

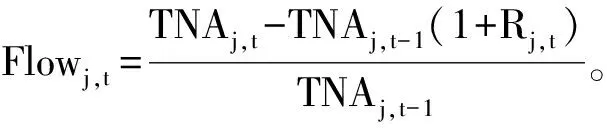

2.基金特征指标的度量与统计性描述

根据数据可获得性和以往研究文献的经验,选取如下基金特征变量来对基金流动性择时能力进行解释:

1)Age(基金年龄)。基金年龄被定义为样本基金在CSMAR数据中提供的首个收益率的时间点与2014年2月之间的时间长度,使用年为度量单位。

2)TNA(基金净资产)。通常使用基金资产净值作为基金规模的代理,本文以百万人民币为度量单位。为了控制变量的偏度,本文对变量TNA进行对数化。

5)HC(持股集中度)。类似于刘莎莎等(2013),本文定义基金的持股集中度为基金持有股票数量的倒数,即HCj,t=1/nj,t。其中,nj,t表示基金j在第t个月持有的股票支数。基金的持股支数数据可以从基金每半年公布一次的半年报中的基金持仓明细中获得。HCj,t数值越大,则说明基金j持股的分散化程度越大;反之则越小。

6)Turnover(换手率)。本文将换手率定义为在半年度中股票买入总成本和股票卖出总收入两者最小值与该半年度的基金净值水平之比,即Turnoverj,t=min(PurchaseCostj,t,SaleIncomej,t)/TNAj,t。其中,PurchaseCost是基金在半年度报告中股票买入总成本,SaleIncome是半年度报告中股票卖出总收入。换手率主要可以度量基金交易股票的频率。

7)EFR(交易费用率)。交易费用反映基金出于交易目的的支出。基金的交易量越大,交易频率越高,其交易费用越大。本文使用实际发生的总交易费用占基金净值比例作为代理变量。

8)OFR(其他费用率)。其他费用率指代基金在运营期间实际发生的总费用扣除交易费用后的部分占基金净值的比例,主要包括管理人报酬、托管费、销售服务费、财务费用以及其他非交易成本等。

9)Cash(现金持有比例)。现金持有比例定义为现金持有总额与基金净资产之比。Simutin(2014)认为现金持有比例作为基金的特征对基金业绩有重要影响。

各特征变量的描述性统计见表3。

表3 基金特征的描述性统计量

(三)流动性择时能力的描述性统计分析

以式(11)为基础,参考李仲飞等(2015)的研究,对样本数不少于24个的基金的流动性择时能力进行估计。表4是个体基金流动性择时能力的描述性统计,表5是不同类型基金组的流动性择时能力在平均水平上的差异性检验结果。

表4 个体基金流动性择时能力的描述性统计

由表4可知,从流动性择时能力系数平均值来看,股票型基金组相比偏股型基金组具有更高的流动性择时能力,表5对两者流动性择时能力系数平均值的差异性检验反映了这一现象。股票型基金相比偏股型基金有更高的持股比例要求,一般而言会面临更高的市场风险。这说明持有风险更高的基金会具有更强的流动性择时能力。表4和表5的结果都表明,中小盘基金比大盘基金的流动性择时能力更强,这与Cao et al. (2013b)的推论一致。表4还显示,成长型组、平衡型组与价值型组的流动性择时能力依次递减。通过对成长型基金和平衡型基金流动性择时能力系数平均值的差异性检验发现,前者比后者具有更强的流动性择时能力,但其他两两组合的流动性择时能力比较结果则不显著*价值型基金数目太少,导致均值差异性检验的自由度降低,其检验的功效不强。。

表5 基金流动性择时能力差异检验

注:表中使用“*、**、***”来分别表示在“10%、5%、1%”的显著性水平下显著。

表6进一步统计了各基金组中流动性择时能力系数显著的基金个数和比例。结果显示,大约30%的样本基金呈现出显著为正的流动性择时能力,而流动性择时能力显著为负的基金个数为0。特别地,相对于大盘基金,中小盘基金的流动性择时能力显著为正的比例更高,这从侧面反映了中小盘基金具有更高的流动性择时能力。

表6 个体基金流动性择时能力显著性统计表

注:表中使用具有一阶滞后项的Newey-West异方差自相关一致估计进行回归,并使用5%的显著性水平来确定基金流动性择时系数的显著性。

四、实证分析

(一)基金的流动性择时能力影响因素分析

前文对流动性择时能力的研究发现,更高风险的成长型基金和更差流动性的中小盘基金具有更强的流动性择时能力。而基金特征描述性统计分析发现,基金分类与基金上述九个特征的大小之间有紧密的关系。那么,基金的流动性择时能力是否受到上述基金特征的影响?影响程度有多大?

为此,利用前文所得到单支基金的流动性择时能力指标,从横截面水平上,建立基金流动性择时能力与基金特征之间的线性回归模型如下*由于基金持股流动性衡量基金持股组合的总体流动性水平,而基金流动性择时能力则反映了基金市场风险敞口对市场流动性的敏感程度,从含义上看,两者之间并不存在内生性;而且我们在解释变量基金持股流动性时,是以时序上持股组合流动性的平均值作为代理,能够很大程度上缓解变量之间的内生性问题。:

(14)

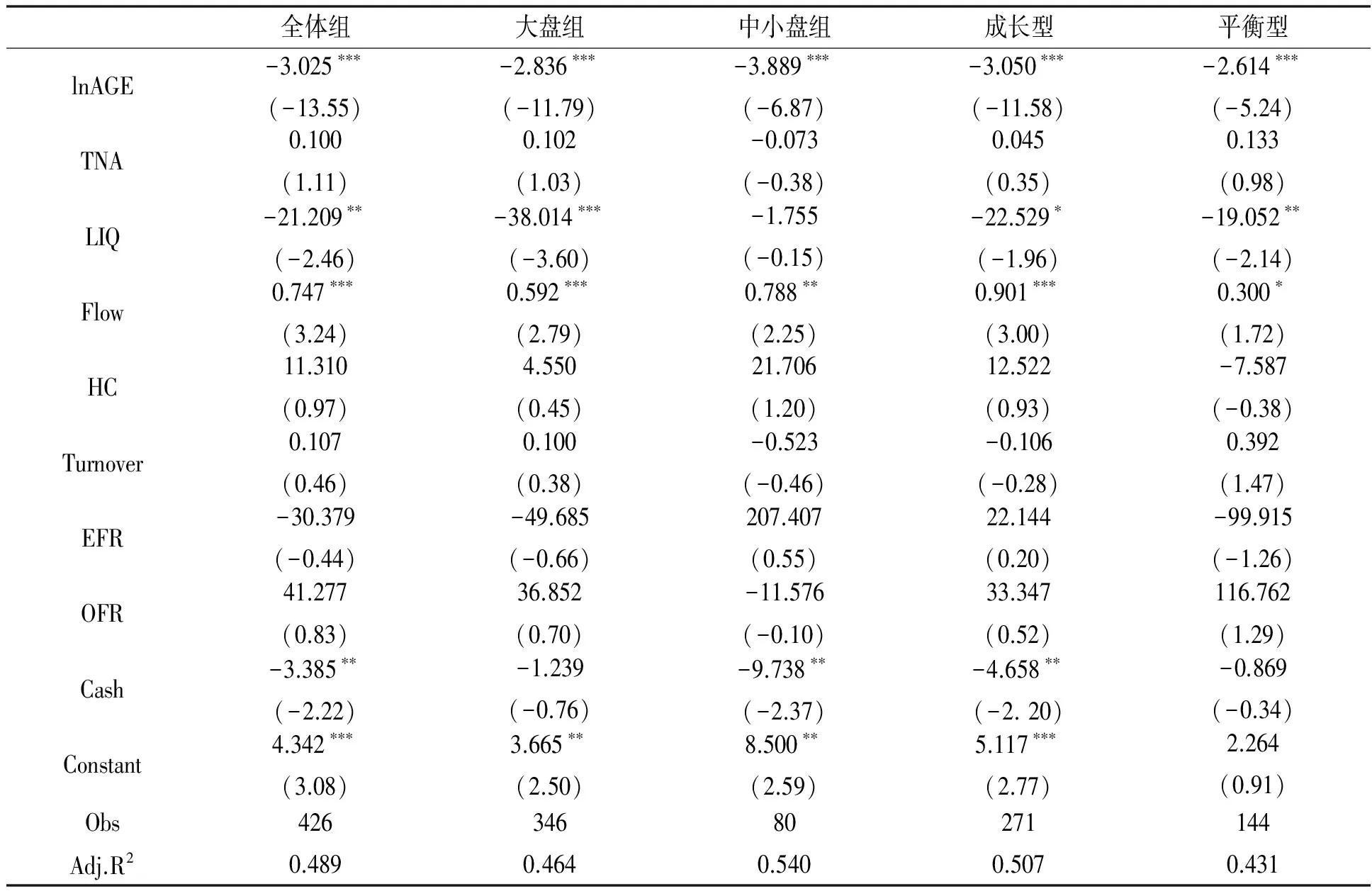

表7结果表明,基金年龄、持股组合流动性、基金的资金流量和现金持有比例等基金特征对基金的流动性择时能力有显著性影响,而其他变量则对流动性择时能力影响不显著。首先,基金年龄与流动性择时能力成负相关关系,这个结论与美国基金市场中的研究相反(Cao et al.,2013b),而与国内基金的业绩和存在时间之间负相关的研究结论一致*刘莎莎等(2013)对国内基金的实证研究发现基金存在时间越长其业绩越差。。其次,本文发现,在平均意义上,持有流动性差的股票资产和现金持有比例低的基金,通常具有更强的流动性择时能力。这反映了流动性差的基金在市场流动性变化时可能面临更大的流动性风险。因此,基金经理会更加小心地根据市场流动性来管理基金投资组合。从表7中还发现,大盘基金的持股组合流动性与流动性择时能力具有正相关关系,但现金持有比例与流动性择时能力正相关但不显著。而对于中小盘基金,其结果则与大盘基金相反。最后,除了平衡型基金,其他类型的基金流动性择时能力都与基金资金流量具有正相关性。这反映了基金中的“智钱效应”(Smart money effect),即基金投资者的资金会流向那些业绩表现好的基金。由于高的基金流动性择时能力可以反映出基金良好的投资能力,因而可以吸引更多投资者,带来更多的资金流入。

表7 基金流动性择时能力与基金特征

注:括号中显示了White稳健型标准误估计得到的t值。

综上所述,基金的流动性择时能力与基金年龄、持股组合流动性和现金持有比例有着显著的负相关关系,而与基金的资金流量有着显著的正相关关系。也就是说,基金年龄越短,持股组合流动性越差,现金持有比例越低的基金和资金流量越大的基金具有更强的流动性择时能力。

(二)流动性择时能力影响基金未来业绩

基金的流动性择时能力作为基金主动管理能力的一个方面,反映了基金经理根据市场流动性调整基金投资组合风险敞口的能力。那么,基金的这种动态管理能力是否能转化为未来的基金业绩呢?为了回答这个问题,本文将实证检验基金当期的流动性择时能力与下一期基金业绩之间的关系,也即检验基金的流动性择时能力是否能预期下一期的基金业绩。

为了检验基金的流动性择时能力对未来基金业绩的预期作用,采用以下步骤进行分析:

(15)

其中,σp,t是基金p在t年的月度收益标准差。

(16)

表8 基金的流动性择时能力与未来基金业绩

注:使用对个体和时间的群集标准误(Cluster standard errors)来估计参数的值。

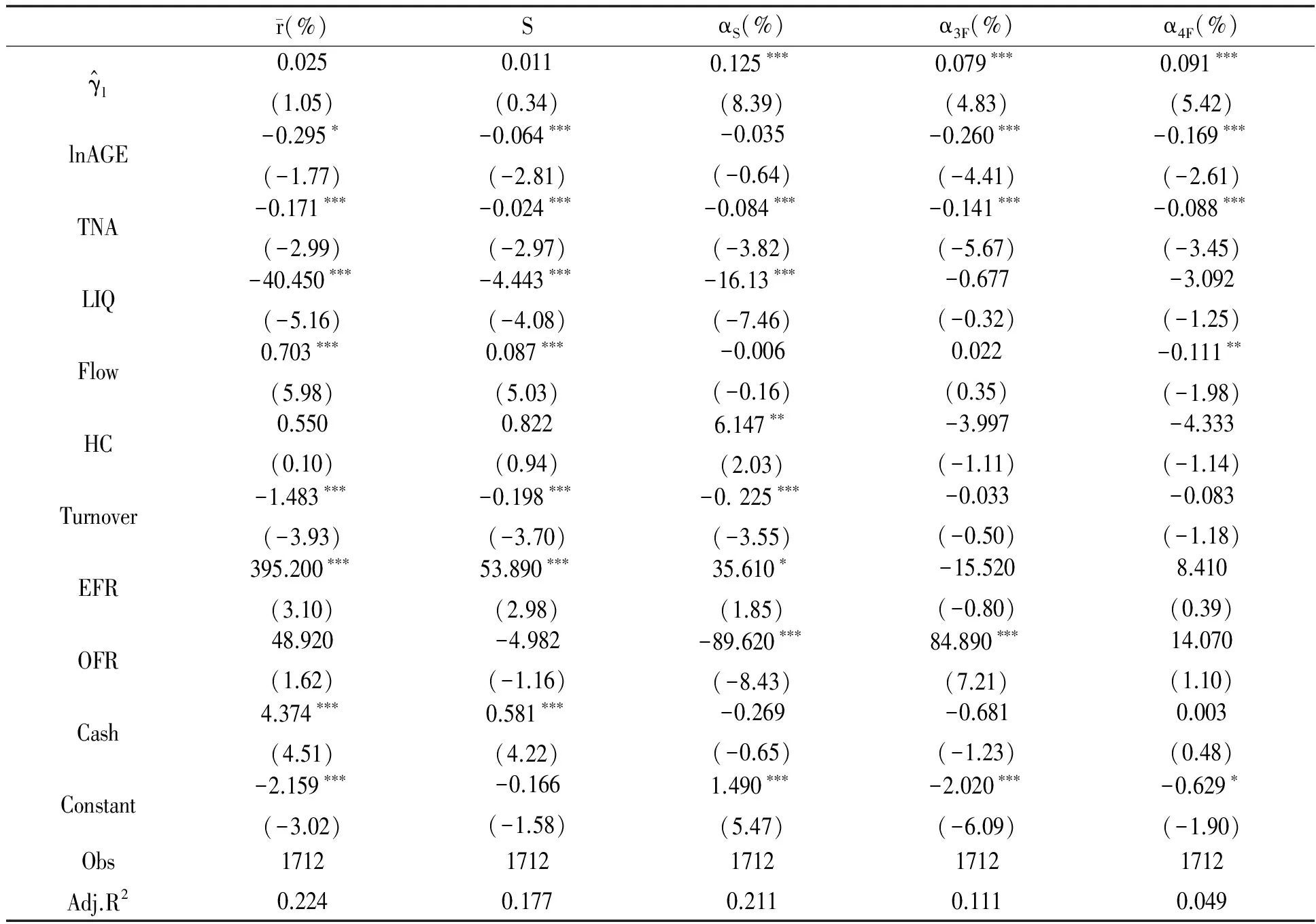

表8的回归结果表明,从单因子模型alpha、三因子模型alpha和四因子模型alpha来看,在1%的显著性水平下基金的流动性择时能力对下一期基金的业绩都有显著的正向影响,也即高的基金流动性择时能力能够预期基金在下一期有更高的业绩。流动性择时能力每增加一单位,基金在下一年的月度单因子alpha、三因子alpha和四因子alpha将分别提高0.125、0.079、0.091。尽管从基金的收益和基金的夏普比来看,基金的流动性择时能力对下一期的基金业绩在10%的显著性水平上并没有显著的影响,但其系数的符号为正,也能反映基金的流动性择时能力在一定程度上能预测基金未来的业绩。

综上所述,基金流动性择时能力能预期下一期基金有更好的业绩,因而基金通过市场流动性来管理基金投资组合风险敞口的行为是具有经济意义的。

五、稳健性检验

在上述实证研究部分,本文使用公式(11)估计得到的结果作为基金流动性择时能力的代理。考虑到区分流动性择时能力和流动性反应能力对准确估计基金流动性择时能力的重要性,本文基于公式(11)在分别控制市场收益择时和波动择时、区分流动性择时能力和流动性反应能力两种情况下得到的流动性择时能力进行稳健性检验。

(一)控制市场收益择时和波动择时

Pastor & Stambaugh (2003)研究发现市场流动性与当前市场收益正相关,而与市场波动具有负相关关系,因此,公式(11)所估计出来的基金流动性择时能力可能包含了市场收益择时和市场波动择时的影响。为了剔除两者影响,在公式(11)中控制市场收益择时和市场波动择时项,得到如下公式:

(17)

(二)区分市场流动性择时能力与流动性反应能力

市场流动性具有较强的序列相关性质,因而公式(11)估计得到的流动性择时能力并没有排除基金经理根据过去的市场流动性信息对当前投资组合市场敞口做出调整的行为。Ferson & Schadt(1996)认为,基金经理根据过去市场信息对投资组合市场敞口做出调整的行为不能反映基金真实的择时能力,因此Cao et al. (2013b)认为有必要对基金经理的流动性反应能力和流动性择时能力作出区分,并建立模型如下:

(18)

其中,Liqm,t是市场流动性Lm,t经过AR(1)过程后的残差序列*使用自相关系数、偏相关系数、AIC和BIC准则等综合确定市场流动性服从AR(1)过程:Lm,t=-0.149+0.587Lm,t-1+Liqm,t。,γc度量基金的流动性反应能力。

(三)稳健性检验结果

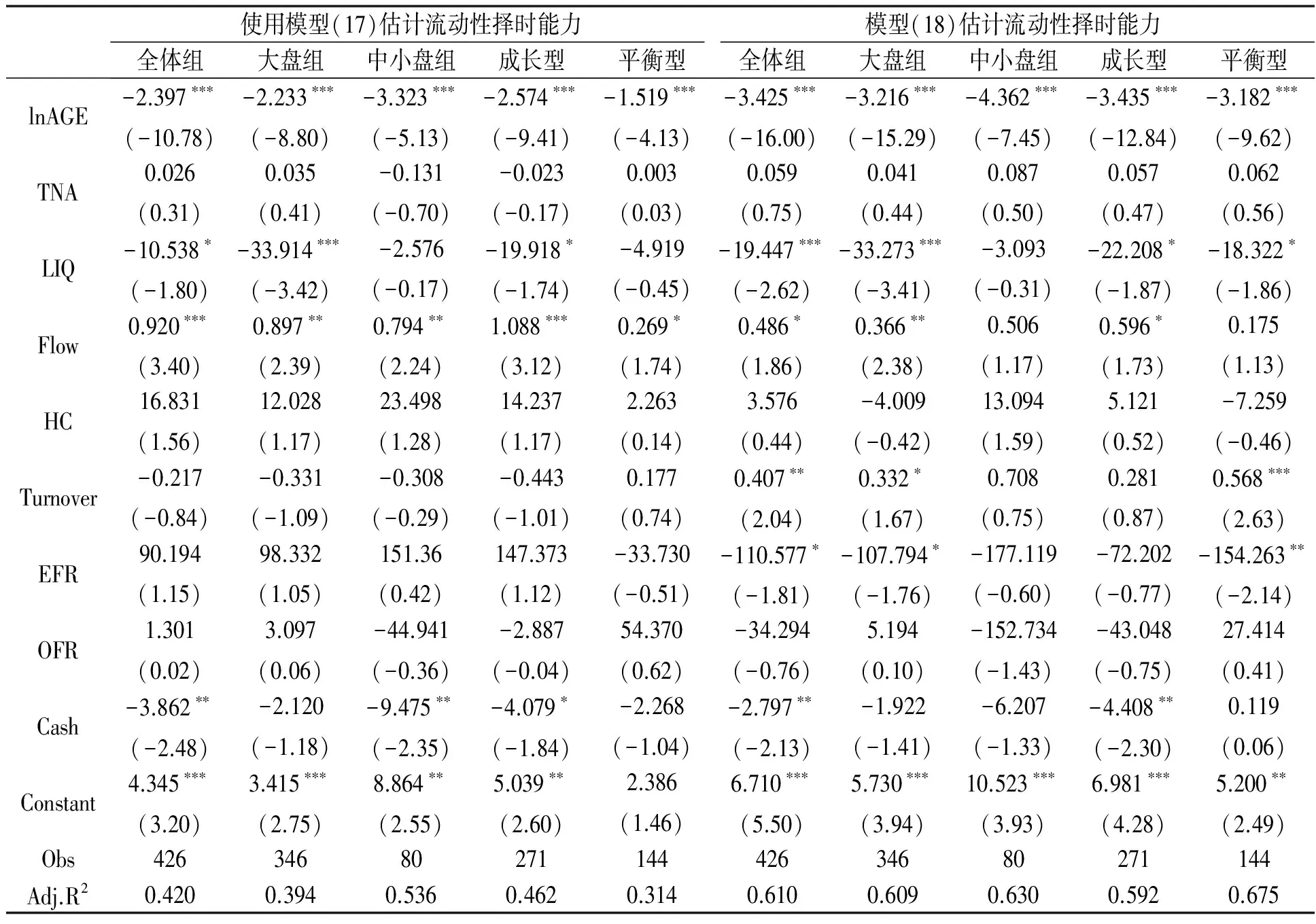

1.基金的流动性择时能力影响因素分析

表9显示,无论使用模型(17)还是使用模型(18)来估计基金流动性择时能力,基金年龄、持股组合流动性和现金持有比例对基金的流动性择时能力有显著的负向影响,而基金的资金流量则与基金的流动性择时能力有显著的正向影响,与前文结论一致。

表9 基金流动性择时能力与基金特征

2.流动性择时能力能影响基金未来业绩吗?

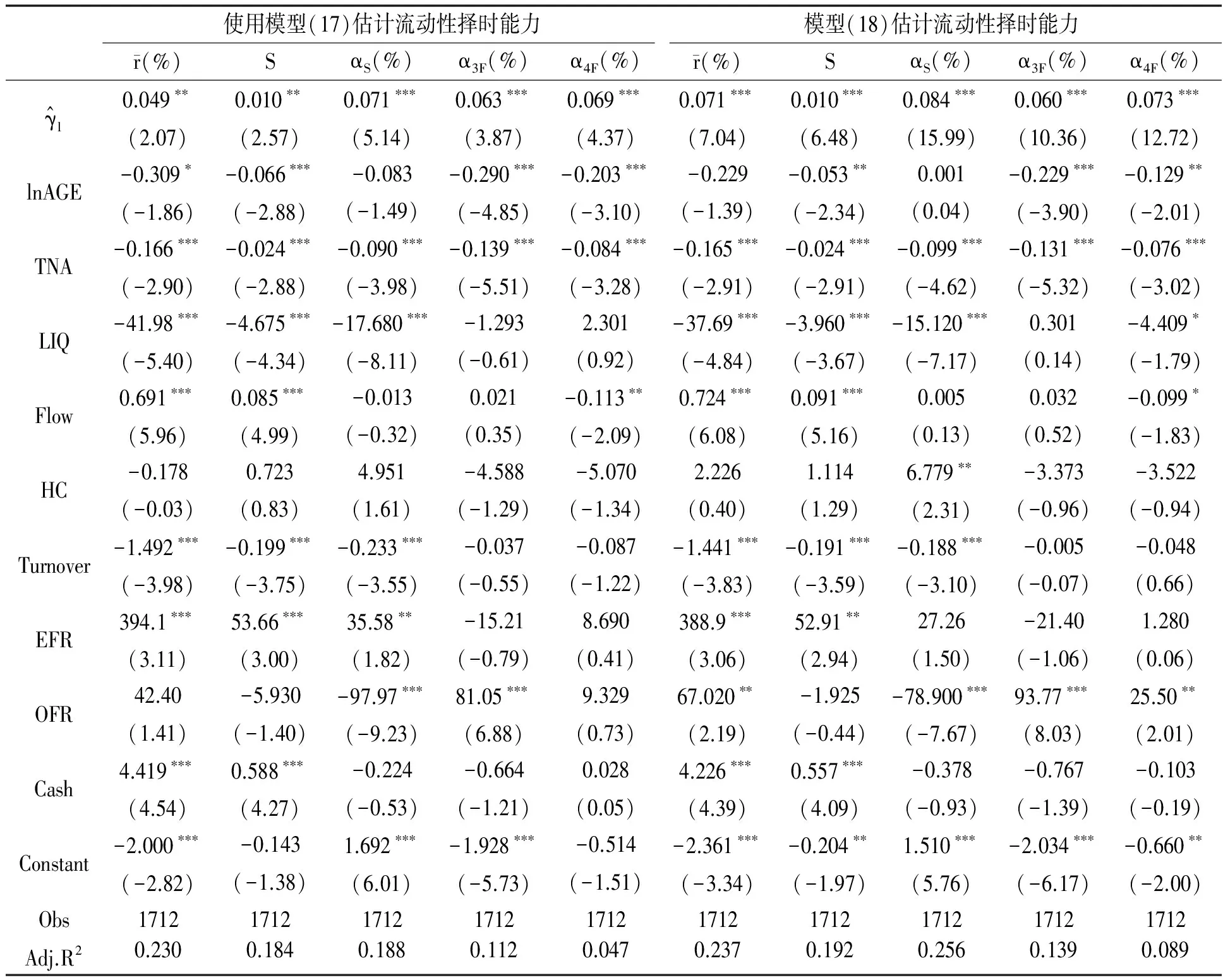

表10显示,无论使用模型(17)还是使用模型(18)来估计基金流动性择时能力,实证结果均支持基金的流动性择时能力对下一期基金的业绩具有显著的正向影响,也即流动性择时能力强的基金能在下一期取得更高的基金业绩,这与前文的结论一致。

表10 基金的流动性择时能力与未来基金业绩

六、结 论

本文在建立理论模型的基础上,使用中国证券市场上427支基金的数据进行实证分析,探讨了基金的流动性择时能力的影响因素以及对于基金业绩的影响。理论分析发现,基金在市场流动性变好时,其最优投资策略是增大市场风险敞口;而在市场流动性变差时,其最优策略是降低市场风险敞口。实证研究方面,本文以Amihud的非流动性指标作为市场流动性的代理变量,在四因子模型的基础上,构建了流动性择时模型,研究发现,大约30%的基金具有流动性择时能力。对不同投资类型的基金分类研究发现:成长型基金相比价值型和平衡型基金具有更强的流动性择时能力,中小盘基金比大盘基金具有更强的流动性择时能力。通过基金的流动性择时能力与基金特征关系的分析发现,基金年龄越短、持股组合流动性越差、现金持有比例越低、资金流量越大的基金具有更强的流动性择时能力。文章进一步还研究了基金流动性择时能力与未来基金业绩的关系,发现基金流动性择时能力能够预期下一期基金业绩,因此基金的流动性择时能力具有经济价值,能够改善基金业绩,给基金投资者带来更多的好处。尽管在基金总体水平上,中国基金显示出流动性择时能力,但在个体基金水平上仅有30%的样本基金具有这一能力,更多的基金尚未意识到基金流动性择时的重要性,这为本文的研究和应用提供了进一步的方向。

陈浪南, 朱杰, 熊伟. 时变贝塔条件下的基金多市场择时能力研究. 管理科学学报, 2014(2): 58—68.

梁丽珍, 孔东民. 中国股市的流动性指标定价研究. 管理科学, 2008(3): 85—93.

李仲飞, 黄宇元, 邓柏峻. 基金存在流动性择时能力吗?——基于中国主动管理开放式股票型基金的实证研究. 金融经济学研究, 2015(2): 108—118.

刘莎莎, 刘玉珍, 唐涯. 信息优势, 风险调整与基金业绩. 管理世界, 2013(8): 73—82.

马超群, 傅安里, 杨晓光.中国投资基金波动择时能力的实证研究. 中国管理科学, 2005(2): 22—28.

肖峻, 石劲. 基金业绩与资金流量: 我国基金市场存在“赎回异象” 吗? 经济研究, 2011(1): 112—125.

张玉龙, 李怡宗. 资产定价中的市场流动性——流动性文献综述. 投资研究, 2013(10): 3—17.

张峥, 李怡宗, 张玉龙, 刘翔. 中国股市流动性间接指标的检验——基于买卖价差的实证分析. 经济学(季刊), 2013(10):233—262.

Acharya, V. V., & Pedersen, L. H. Asset pricing with liquidity risk. Journal of Financial Economics, 2005, 77(2): 375—410.

Amihud, Y. Illiquidity and stock returns: cross-section and time-series effects. Journal of Financial Markets, 2002, 5(1): 31—56.

Bodson, L., Cavenaile, L., & Sougné, D. A global approach to mutual funds market timing ability. Journal of Empirical Finance, 2013,20(20): 96—101.

Busse, J. A. Volatility timing in mutual funds: Evidence from daily returns. Review of Financial Studies, 1999, 12(5): 1009—1041.

Cao, C., Chen, Y., Liang, B., & Lo, A. W. Can hedge funds time market liquidity? Journal of Financial Economics, 2013a, 109(2): 493—516.

Cao, C., Simin, T. T., & Wang, Y. Do mutual fund managers time market liquidity? Journal of Financial Markets, 2013b, 16(2): 279—307.

Carhart, M. M. On persistence in mutual fund performance. The Journal of Finance, 1997, 52(1): 57—82.

Fama, E. F. Components of investment performance. The Journal of Finance, 1972, 27(3): 551—567.

Fama, E. F., & French, K. R. The cross-section of expected stock returns. The Journal of Finance, 1992, 47(2): 427—465.

Ferson, W. E., & Schadt, R. W. Measuring fund strategy and performance in changing economic conditions. The Journal of Finance, 1996, 51 (2): 425—461.

Pástor, L’., & Stambaugh, R. F. Liquidity risk and expected stock returns. Journal of Political Economy, 2003, 111(3): 642—685.

Simutin, M. Cash Holdings and Mutual Fund Performance. Review of Finance, 2014, 18(4): 1425—1464.

Siegmann, A., & Stefanova, D. The Evolving beta-Liquidity relationship of hedge funds. Journal of Empirical Finance, 2017, In Press.

Tang, K., Wang, W., & Xu, R. Size and performance of Chinese mutual funds: The role of economy of scale and liquidity. Pacific-Basin Finance Journal, 2012, 20(2): 228—246.

Treynor, J., & Mazuy, K. Can mutual funds outguess the market. Harvard Business Review, 1966, 44(4): 131—136.