金融素养与风险认知对投资选择的实证研究

2018-01-11侯昱薇文学国

侯昱薇+文学国

摘要:近年来,随着行为金融学的不断发展以及各类市场不稳定现象的频发,研究人员对影响个人投资者投资偏好的因素越来越重视。文章主要分析影响个人投资者投资偏好的变量因素,研究发现人格特质不是重要的影响变量,但是金融素养和风险认知水平对投资偏好有重要影响。此外,风险认知水平也受到金融素养和性别的影响,但婚姻状况不会对风险认知水平产生明显影响。

关键词:金融素养;风险认知水平;投资偏好

一、 引言

在投资者分类研究中,一般将投资者分为:机构投资者、一般法人投资者和个人投资者。截至2016年底,我国A股市场中个人投资者投资市值占比40%,比2015年下降2个百分点,但仍占据最大比例。由于羊群效应与噪声交易的存在,多数经济、政策因素的作用会被倍增放大,这可能会使大多数个人投资者“过度反应”,从而导致市场剧烈波动。因此,研究个人投资偏好,进而引导个人投资者明确投资目标、提升投资水平,对于稳定市场有着重要意义。个人投资者的偏好不仅是根据传统财务预计的细致理性分析,影响他们投资行为的因素更包括心理、社会文化、政策以及环境等。相关研究指出投资者只有部分有限理论思维,而没有全面、系统的理论思维。标准融资是指投资者能够通过自我控制能力作出理性判断,不会因为认知错误而混淆不清。行为金融是标准融资所涵盖的一个领域,而且为标准融资的描述性理论提供了新的视角。概念中的行为金融反映了人类行为的不同模式,是由许多变量构建的,如前景理论,认知错误,自我控制等方面。前景理论断言人们不会始终按照风险和不确定性的标准金融理论进行选择,而是将心理因素和随机行为加入理性选择中。

金融研究经常调查和假定影响投资选择和风险认知的预见因素——如经济周期和经济增长,但是由于金融决策过程的复杂性,个人投资偏好不能仅通过风险回报关系来解释。因此,本研究调查了影响个人投资者投资偏好和风险认知的因素,确定投资偏好会因为金融素养水平和风险认知程度的差异而有所不同,同时,人格特质并不会对个人投资偏好产生明显影响。其中,敢于承担风险的投资者倾向于投资股票,与倾向投资于银行存款的投资者完全不同;如果都接受过金融知识,金融知识水平较高的投资者更倾向于股票投资,而金融素养水平较低的则更喜欢银行存款。此外,研究表明,男人更敢于承担风险,并且其金融素养普遍要高于女性,进一步深入研究发现婚姻状况却不会明显影响风险偏好。

二、 研究方法

本研究的目的是调查金融素养和一般风险认知对金融投资偏好的影响。使用A型行为类型调查问卷来分析人格特质的影响,使用Pasewark和Riley(2010)的问题量表来分析风险偏好。为了衡量金融素养,使用Rooji和Lusardi(2011)的二维(简单和高级)量表。同时,本研究也分析了性别、年龄、受教育程度和婚姻状况等人口特征因素对个人金融投资偏好的影响。作为因变量,投资选择是通过提出相关问题组合,如存款、外汇和股权等替代品方面来衡量的。

本研究通过电子邮件和现场调查的方式,共收集94位志愿者的相关数据,受访人群主要由接受过大学教育的中、轻年人员组成,性别和婚姻状况大约各占一半。其中,男性占比为53%,女性占比为47%;已婚人士占比为47%,单身人士占比为53%;年龄在40岁以下的受访者占80%;约有70%的受访者最高学历为大学本科,其他受访者拥有硕士或以上学位。

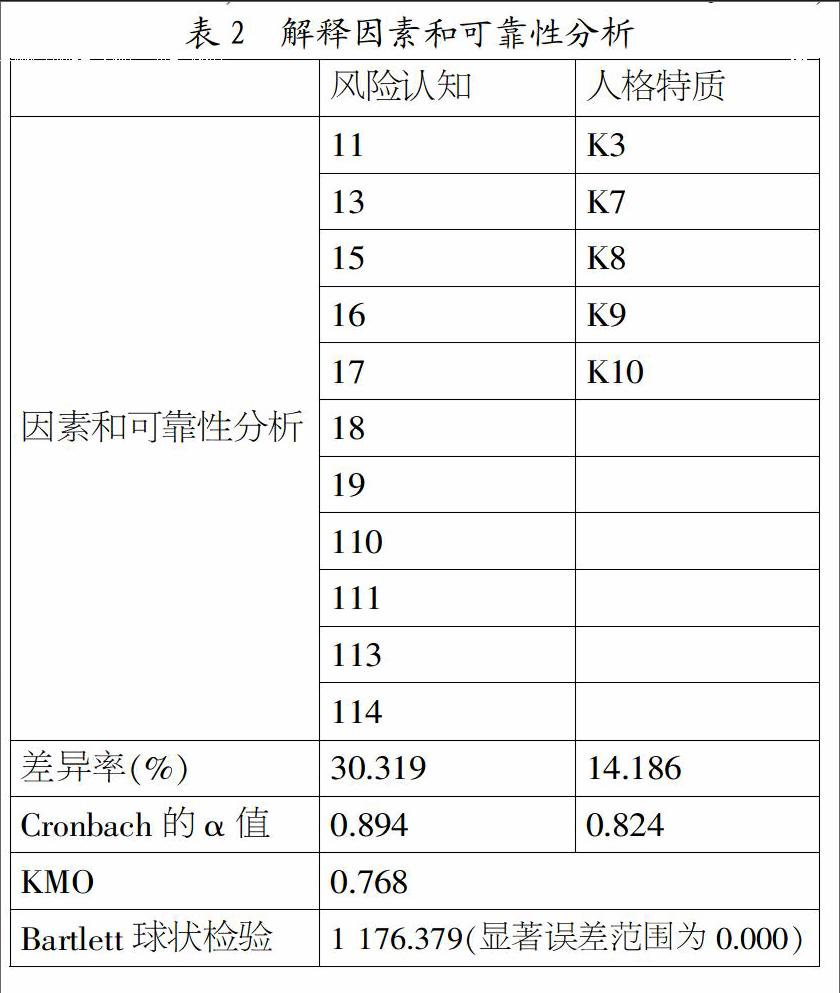

金融素养水平是通过统计相关问题能够正确回答的数量来衡量的,人格特质和风险认知量表的问题则是通过因素分析来衡量的,其中首先进行解释因素分析,经因素分析后,再进行可靠性分析,两者分析结果如表2所示。

从表2中可以看出,Barlett测试值衡量的是主要变量的适用性,在误差范围为0.000时被认为差异具有显著性。同样的,KMO(Kaiser Meyer Olkin)测试值衡量样本的充足度,远高于可接受水平的0.60。由此可见,以上样本量是可以对变量进行充分因素分析的。经因素分析后,再进行可靠性分析,得出了11种风险认知因素和5种人格特质因子,且每种因素的Cronbach的α值均高于0.80,可见两种量表的内部一致信度非常好。

三、 研究结果

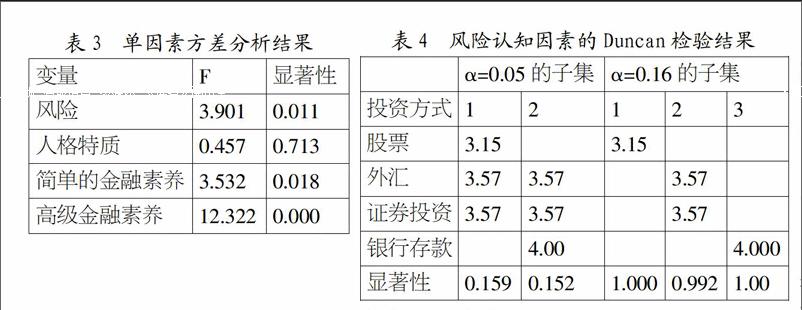

为了调查投资选择与相关变量的关系,首先进行单因素方差分析,分析结果报告如表3所示,可看出人格特质因素对于个人投资偏好无显著性影响。

继而进行Duncan检验(如表4示),用Duncan測试来检测投资者的风险、简单金融素养水平、高级金融素养水平、性别和教育水平的差异性。

由表4可知,有两个子组在误差范围0.05内,并且两组的证券投资和外汇投资是可以互相切换的。但是当考察两组的分离误差幅度时,可证明这两组是分开的子组。在这项研究中可以发现,风险规避程度最低(风险承受程度高)的投资者倾向于投资股票,风险规避程度中等的投资者更喜欢外汇和证券投资,而风险规避程度最高的投资者则喜欢银行存款。根据分析结果发现,偏好股权投资与偏好银行存款的子组都是在0.05的误差范围内。

由表5可以看出,虽然具有简单金融素养水平的投资者更喜欢存款,但其中具有更高金融素养水平的投资者正在向投资股票转变,个人金融素养略高于存款投资的人群倾向于外汇,而具有最高水平简单金融素养水平的投资者则更喜欢证券投资。

研究发现在误差范围0.05内,高级金融素养水平的检验结果都类似,最低水平高级金融素养水平的投资者更喜欢存款和货币,属于中等知识水平的人士喜欢投资证券,而金融素养水平最高的投资者则倾向于投资股票或外汇。

为研究金融素养水平是否根据婚姻状况和个人风险认知差异而变化,进行性别与婚姻状况的独立样本t检验。当投资者具有简单金融素养水平时,其金融素养水平不会因性别不同而有显著改变。相反,在高级金融素养水平上,男女之间存在显著差异,男性高级金融素养水平高于女性。由检验结果可见,投资者的风险偏好也因性别不同而有显著差异,单身女性比男性更愿意承担风险。相反,已婚男性比已婚女性更愿意承担风险。为了论证这一发现,进一步研究了已婚和未婚男性以及已婚和未婚女性的风险偏好是否存在差异,并使用单因素方差分析和Duncan检验来分析它们。研究发现男性喜欢冒险,但是婚姻状况会影响他们的风险偏好,而且女性单身人士比已婚夫妇更愿意承担风险。endprint

四、 结论

这项研究调查了金融素养、人格特质和风险认知水平对个人投资偏好是否有影响以及影响方式,研究时的投资方式包括存款、外汇、股票和证券组合投资,并在误差范围内,进行单因素方差分析和Duncan检验。研究发现人格特质与投资选择之间没有显著相关性,风险认知水平和金融素养水平会影响个人投资偏好。风险规避高的投资者倾向于存款,敢于冒险的投资者倾向于外汇、股票和证券投资。

此项研究证实了金融素养与投资偏好之间的重要关系,考虑到简单金融素养水平和高级金融素养水平的差异,如果投资者的金融素养水平较低,则更倾向于存款和外汇投资。另一方面,当金融素养水平的扫盲程度逐渐增加时,投资者更加倾向于投资证券或购买股票。根据被研究者的情况,简单金融素养水平的投资者其投资倾向不会因为性别而有显著差异。但是高级金融素养水平的男性比女性更多,男性往往比女性更敢于承担风险,而且婚姻状况同时影响风险偏好,此项研究得出的结论是单身女性比已婚女性更敢于冒险,更敢于风险投资。

根据相关研究人员的描述,标准融资只侧重于分析投资者行为,而不是这种行为的后果。取代这种行为金融理论的论调是强调心理学在金融行为中的重要性,并试图解释投资者的不合理性。人们对避免可能的损失的关心程度超过对可能的收益的关注,在具体情况下,由偏见造成的行为和认知因素对个人的投资选择影响深远。投资中的风险是利润和损失的函数,然而,人门对风险的看法通常等于损失。某些研究强调了人为因素在风险概念中的重要性,认为风险有可能与未来事件发生的结果有关。在这方面,风险是主观的,对风险的认知受到许多因素的影响,包括认知和情绪。类似研究提到风险感知是认知偏见,同时也有研究指出情感风险感知的维度这一概念。

风险认知是财务决策过程的重要组成部分,受到人群和个性等许多变量的影响。然而,通过对风险认知的研究,人们获得了不同的甚至是相互矛盾的结果。人口统计学是风险认知的重要解释因素之一,普遍上认为男性比女性更敢于承担风险,而且单身男性承担风险能力要明显高于已婚女性。然而研究发现,尽管男性愿意承担风险的比例高于女性,但也没有足够研究证明男女在风险认知中的性别差异。财务信息框架的基础理论认为,女性的信息来源比男性少,因此信心很低,承担风险能力更低。但结果发现这是矛盾的,根据对大学生的研究,性别不是金融素养和风险承担水平的重要影响因素。同样的研究也表明性别和金融素养之间没有显著联系。

一些研究人员认为投资决策与教育水平相关,而不是金融素养。然而这些调查也没有取得绝对的结果,虽然强调了教育因素对风险投资决策的重要性,但也得出结论,投资者的普通教育水平并不完全是有效影响因素。对人口年龄的另一项研究则比较一致地认为,年龄是投资决策的重要影响因素,青年比老年人更敢于风险投资,然而本研究得出相反的结论是,年龄不是风险认知的重要因素。

此外,许多研究还调查了婚姻状况与风险认知之间的关系。一般来说,这些研究认为单身人士比已婚者更倾向于风险投资;然而,较少的研究并不支持这一发现,更多研究表明婚姻状况对投资决策有影响,已婚投资者表现出比单身投资者目的性更强的特点,而且他们也更愿意承担其他风险。

风险承受能力的评估尚无准确统一的标准,风险承受能力与金融素养及教育之间的关系,风险承受能力、金融素养与投资决策之间的关系仍在研究过程中,风险承担者的行为和金融素养在投资组合多元化背景下是联系紧密的。通过对大学生的研究发现,接受金融知识教育的学生往往比其他学生承担风险的能力更大。同时金融素养与风险认知之间存在显著相关,金融素养水平低的家庭更不愿意接受过多投资风险。但是本文的研究人群数据较少,还需要更多的研究来支持本研究的结论。

参考文献:

[1] Bondt, W.Muradoglu, G.Shefrin,H.Staikouras, S.K.Behavioral Finance:Quo vadis,[J]Journal of Applied Finance,2008,18(2):7-21.

[2] 侯红卫,李雪峰.基于行为金融理论的投资者行为研究方法现状与展望[J].科学决策,2010,(2):83-93.

[3] Mudrack P E.Time structure and purpose, Type A behavior and the Protestant work Ethic[J].Journal of Organizational Beha- vior,1999,20(2):145-158.

[4] 周业安,左聪颖,袁晓燕.偏好的性別差异研究:基于实验经济学的视角[J].世界经济,2013,(7):3-27.

[5] Mcaree A.The effect of success/failure pri- ming on financial risk tolerance[J].Science,2012,213(4507):530-530.

[6] Gerrans P, Faff R, Hartnett N.Individual financial risk tolerance and the global financial crisis[J].Accounting & Finance, 2013,55(1):49.

[7] Lennart Sj?觟berg, Elisabeth Engelberg.Attitu- des to Economic Risk Taking, Sensation Se- eking and Values of Business Students Spec- ializing in Finance[J].Journal of Behav- ioral Finance,2009,10(1):33-43.

[8] 杨光炜.金融知识、投资经验与家庭资产选择研究[J].文摘版:经济管理,2015,(5):243-243.

基金项目:国家社会科学基金“私募股权基金监管制度研究”(项目号:11BFX049)。

作者简介:文学国(1966-),男,汉族,湖南省石门县人,中国社会科学院信息化管理办公室主任,中国社会科学院-上海市人民政府-上海研究院常务副院长、教授、博士生导师,研究方向为经济法、规制经济学、政府规制;侯昱薇(1990-),女,汉族,河北省邢台市人,中国社会科学院研究生院政府政策与公共管理系博士生,研究方向为国民经济学。

收稿日期:2017-11-06。endprint