以L形心态,看待2019年的股市

2018-01-09邢海洋

邢海洋

2019年的股市预测汗牛充栋,乐观的如“复兴牛”,悲观的则是“没行情”,中性的则是弹性加大。贯穿了整个2018年的单边下跌把分析师们都打击得心力交瘁,投资者心态难以一时恢复。岁末年初,其实也没必要做无谓的预测,在一个L形的经济环境中,以港股为镜鉴,在悲观的市场中还是能看到投资的主线。

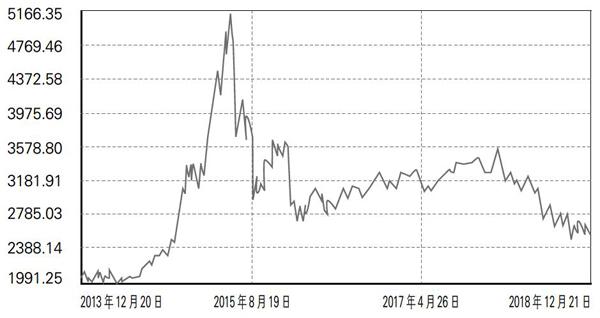

自2012年以后,中国宏观经济就走出了L形走势,GDP增速在“破十”“保八”声中来到了长达4年的“6”时代。自2014年末GDP增速降至7%以下,4年来经济增速几乎完全没有变化,2015年时6.9%,2016年是6.7%,2017年又恢复到6.9%,2018年前三季度是6.7%。可就是在实体经济波澜不惊的4年中,2014年与2015年间的“政策牛”股价蹿升2倍有余,但市场几乎是怎么涨上去的也就怎么样跌回原地。2016年后市场又在“严监管”中形成了一轮慢牛走势,随后正如我们正在经历的,是一次出其不意的大调整。如果我们仍坚信股市是宏观经济的晴雨表,就无法解释为什么在平静的实体经济运行中,股市走得如此波澜壮阔。

股市背后的推动力量,也只有在实体经济之外寻求解释。无论是牛市还是熊市,贯穿市场走势的主要是预期发生的变化,A股2~3年一次风格轮换,盈利趋势是决定风格的核心变量,催化剂则是政策,2013年鼓励并购,壳资源满天飞,市场一夜间消灭了小市值的股票。2015年底供给侧结构性改革,淘汰了過剩的产能,受到波及的多是中小型民营企业,处于行业领头地位的国企巨舰市场地位空前加强,如今贸易战背景下国家对创新经济的支持再度成为市场主线,相应的A股中成长风格将逐渐占优,民营企业的生存空间将得到拓展。

五年中A股两度牛熊

但即便是市场风格发生了些许的变化,也并不意味着以中小板和创业板为代表的创业创新板块将再度主导资本市场。一系列上市丑闻被揭开后,创业板的形象和开板时已经南辕北辙,经过了两轮过山车般的涨跌,创业板股票在投资者中也失去了感召力,很难再引领科技创新的时代潮流,而经历了两年来估值复原,回归了40倍市盈率的企业,也再难以靠并购优质企业获得外延式扩张的高成长。一句话,由内而外,审批核准制度下的A股扶植科技创新企业的实验未能获得预想的结果,创业板之外,证监会只好试图以科创板的增量来弥补创业板的先天缺陷,而对于A股这一即将诞生的新生事物,其最为核心的特质是注册制,这一绕开了权威部门决定企业生死的制度设计。注册制若能在2019年如期登台,必定为A股带来实质性的影响。

早在4年前,当沪港通开通,外力影响下A股的估值“纠偏”实际上已经发生。自2015年6月的峰值,上证指数“腰斩”,创业板却抹去了超过7成的市值,而作为大盘蓝筹股的代表的上证50指数,在长达3年有余的市场调整中只跌去了3成。恒生公司推出的AH股溢价指数记录了A股曾经是多么特立独行,10年前同时发行了A股和H股的企业,其内地投资者给出的估值曾高达港股的两倍多,而到了2014年A股最为低迷时刻,A股估值竟然低于港股,现在,A股和港股的估值在日益靠拢。甚至,内地投资人资金南下改变了港股的价值倾向,这个世界上资本流动最为自由的地方,一直饱受海外资本市场的影响,美股打个喷嚏港股都要感冒。可自沪港通和深港通开通,港股走势明显更为稳健,A股投资者等于帮助港股建立起一个更安全的避风港。2018年的股市调整,A股几乎所有指数均将2016年低点以来涨幅悉数回吐,而港股至今仍保持着一半的涨幅。

有了港股的镜鉴,也就不难揣度出2019年A股的大致方向了。