中国股市指数与交易量之间的因果关系研究

——基于线性与非线性Granger检验

2017-10-19卢志源

■卢志源,肖 一

中国股市指数与交易量之间的因果关系研究

——基于线性与非线性Granger检验

■卢志源,肖 一

作为技术分析常用的基础变量,股市指数与股市交易量之间的相互关系历来都是广泛研究的对象。本文基于最新的中国股市数据,通过构建VAR模型,运用传统的Granger因果检验方法以及最新提出的非线性Granger因果检验方法对中国股市量价关系进行研究。结果表明:沪深两市的股市交易量不是股市指数的线性Granger原因。而股市指数则是股市交易量的线性Granger原因。过滤掉线性因素以后,上海股市不存在从股市指数到股市交易量的非线性Granger因果关系;而在深圳股市中,这种关系在滞后阶数较低的时候依然存在。过滤掉线性因素以后,沪深两市的市场交易量是对应市场指数的非线性Granger原因。并且,这种关系在A股市场和指数之间更为强烈。

量价分析;VAR模型;Granger检验;非线性Granger检验

一、引言

指数与交易量,作为股市的基本数据,历来都是经济学研究的对象。股指作为股价的指标,可以反映出价格对市场信息所做出的反应;而交易量作为成交规模的指标,则包含着与股市投资者的情绪相关的信息。人们关于二者的关系也总结出很多经验法则:大盘如果低开高走的话,如果成交量上涨,则股指上涨的可能性变大;高开低走的话,股指下跌的可能性随着成交量的下降而升高。然而这些毕竟都只是经验之谈,并没有通过定量方法一探真假。因此,从感性的主观判断到理性的定量分析,对于正确认识中国股市指数与交易量之间的关系有重要意义,也有利于更好地对股市做技术分析和中国股市的稳健发展。

上个世纪,Granger和Morgenstern(1963)曾经运用谱分析的方法探究股市指数与股市交易量之间的关系,他们得到的结论是:股市量价之间不存在任何关系。Clark(1973)发现在棉花期货市场里,股价波动的二次方值和交易量表现出正相关的关系。随着分析技术的进步,人们逐渐认识到仅仅分析股票价格与交易量之间的线性关系是不够的。于是在随后的研究里,经济学家尝试着寻找股票价格与交易量之间的非线性关系。Gallant、Rossi与Tauchen(1992)对交易量和价格的联合概率密度函数采用半参数的方法做出估计。然而虽然使用半参数方法可以减少对假设的过分依赖,却还是不能消除参数检验的影响(因为其多多少少仍然做出了某些假设)。Hiemstra与Jones(1994)采用非参数方法,对1915~1990年的道琼斯指数与股票价格做格兰杰因果检验。得到了很显著的结论——在美国的股市中,价格与交易量之间表现出很显著的格兰杰因果关系,而且这种因果关系是双向的。

在国内,相关学者针对中国股市量价关系也曾做过相应的研究。陈怡玲、宋逢明(2000)曾探究过中国股市的量价之间的关系,结论为:在中国股市里,每日价格波动与交易量之间是相关的,并且是正向的相关性。而李双成、王春峰(2003)基于混合分布假设,运用GARCH-M模型,探究了股市量价之间的依存关系,结果表明交易量对于收益率的波动的解释力很强。李付军、达庆利(2005)的研究表明:沪深两市量价之间互为线性格兰杰原因。吴亮、邓明(2014)利用分位数格兰杰因果检验方法进行研究。研究表明:在不同的分位数上,量价之间有着非对称的因果关系。与之相对的,于伟、尹敬东(2006)则通过实证得出结论:上海股市交易量的波动不能用来解释随后收益率的变化,而指数则可以用来解释交易量波动。也有学者通过分别对沪深两分市场进行研究而得出不同的结论:刘汉中(2007)发现在上海股市中,于伟、尹敬东(2006)的结论成立;而在深市中结论则不成立。

我们之所以要做非线性格兰杰因果检验,主要是因为随着近几年来对格兰杰检验方法研究的不断深入,现有的文献表明:如果所检验的变量之间包含非线性的变化趋势,线性格兰杰因果检验方法对于变量之间非线性的因果关系存在与否的检验力度效率过低。并且由于线性格兰杰方法受限于先验的计量模型,因此当人们使用错误的线性计量模型或者未考虑变量之间可能包含的非线性关系,而直接采用线性方法进行检验的时候,便可能导致检验的结论出现偏误。不过幸运的是,Diks与Panchenko(2006)给出了一种新的统计量,他们将它称为Tn检验统计量。Tn统计量的优点在于当我们改变带宽的时候,Tn统计量将自动适应条件分布的变化,从而解决了可能出现的过度拒绝的麻烦。因此可以得出一个相比于传统格兰杰检验而言更为可靠而稳健的检验结论。

关于非参数格兰杰检验的稳健性,杨子晖,赵永亮(2014)通过蒙特卡洛模拟的方法,通过分析得出结论。为了在多数情况下运用非线性格兰杰因果检验方法做出正确的判断,文章建议研究人员确保检验在有充足的观测值前提下进行。如果能够确保达到200个样本,将使得DP检验的功效达到95%,这使得非线性格兰杰检验的稳健性得以保证。因此,本文尝试将新兴提出的非线性格兰杰检验方法运用于沪深两市,探究沪深两市在最近的一个股市周期中相对应的指数与交易量之间的相关关系,为现有的研究文献做一些有用的补充。

本文的创新点主要在于以下几个方面:首先,以往的文献以线性格兰杰方法对经济学变量做因果检验,本文则将股市量价关系的检验从线性领域拓展至非线性领域,有效地克服了线性格兰杰检验可能出现的模型偏误以及过度拒绝的问题;其次,股市中各个变量之间的依存关系并非一成不变的,本文采用中国股市最新的交易数据,可以得到最贴近当前股市的计量结论;再次,本文通过线性与非线性的对比,沪深两个分市场的对比,A、B股市场的对比,以及分市场与综合市场之间的对比,对中国股市的量价关系做出更为全面的因果关系检验。

本文的结构安排如下:第一部分为引言,引出研究问题并做文献综述;第二部分结合最新的研究成果,对本文中所运用的传统格兰杰因果检验方法以及之后新兴提出的非线性格兰杰因果检验方法进行简要介绍,并对数据做出说明;在之后的第三部分里对沪深两市的量价之间的依存关系做定量分析;最后是本文的结语。

二、方法与数据说明

(一)线性格兰杰因果检验方法

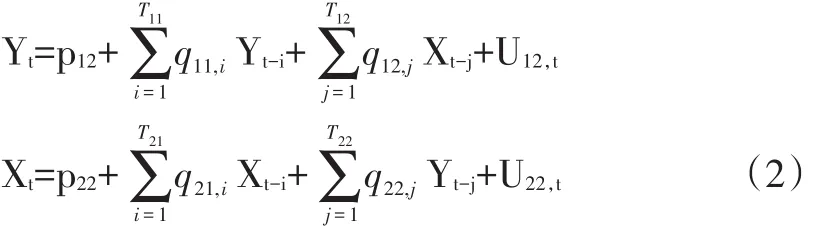

在很长的一段时间里,Granger于1969年提出的格兰杰因果检验方法在经济学研究中被广泛采用。其假设存在着两列具有严平稳性的时间序列(分别称为{Xt}与{Yt},其中t≥1),再将包含从0时刻到t时刻{Xt}和{Yt}相对应的观测值的信息集记为FX,t与FY,t。如果{Yt}在t时刻之后的相关信息,部分或者全部包含于{Xt}在t时刻的信息集中,则称{Xt}为{Yt}的格兰杰原因。并使用符号“~”用以表示统计学中同分布的概念。则“{Xt}的到当期为止的信息集中不包含{Yt}以后的相关信息”即“{Xt}不是{Yt}的格兰杰原因”,此时有如下的关系式成立:

一般而言,传统的格兰杰因果检验方法假设E[Yt+1|(FX,t,FY,t)]符合线性的、参数的时间序列模型。然后,对于如下所示双变量VAR模型:

(p和q为估计参数,U为误差项,T为滞后阶数)

我们做出如下原假设以检验“{Xt}不是{Yt}的格兰杰原因”成立与否:

H0:q12,i=0对于任意的i=1,2,…

如果存在某一个参数q不为0,则拒绝原假设,并表明{Xt}是{Yt}的格兰杰原因。

(二)非线性HJ检验方法

传统格兰杰检验的一个问题是该方法依赖于先验的参数检验模型,从而导致该方法对于某些非线性因果关系的检验力度很小。Beak和Brock(1992)提出一种检验非线性因果关系的方法,Hiemstra与Johns(1993)对该方法做出改进并提出之后被称为HJ检验的非线性因果检验方法。基本思想如下:

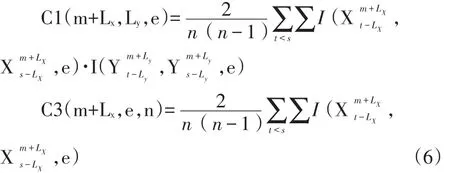

对于两列严格平稳且弱相关的时间序列{Xt}和{Yt},定义{Xt}的m阶向前向量为Xmt,定义{Xt}的LX阶滞后向量为,相应地定义,给定m,L,L(≥xy1)的值,并取带宽e>0,当以下条件满足时,{Yt}不是{Xt}的格兰杰原因。

[对于任意给定的m,Lx,Ly(≥1)以及e>0成立]

然后定义示性函数I(Z1,Z2,e),I(·)在向量Z1和向量Z2的最大范数距离落在带宽e里的时候取1,其他情况下取0。则从统计学角度式(5)中各部分①C1和C3中的m取0可得到对应的C2和C4,此处略。可表示为:

t,s=max(Lx,Ly)+1,…,T-m+1,n=T+1-m-max(Lx,Ly),为了体现样本数据量,对各变量增加一维参数n代表样本量。

当{Yt}不是{Xt}的格兰杰原因的时候,有:

δ2(m,Lx,Ly,e)②由于篇幅所限,δ2(m,Lx,Ly,e)以及其具体估计方法此处不给出,有兴趣的读者可以查阅Hiemstra与Johns(1993)。常取1,“→·”表示渐进服从某分布。据此可以给出原假设并进行假设检验。

(三)非线性DP检验

Diks与Panchenko(2006)发现了HJ检验在某些情况下可能出现过度拒绝的问题,并且该问题即使令带宽e的取值趋于0依然无法解决,通过讨论与证明,他们给出了一种新的检验统计量——Tn统计量。该统计量可以依据情况的不同,考虑带宽与条件分布的变化,从而得到更为稳健而可靠的结论。下面对DP检验方法做出简单介绍:

在“{Xt}不是{Yt}的格兰杰原因”的原假设下,我们可以得到如下关系:

(当中的“→·”表示渐进服从某分布,Sn为Tn渐进方差的估计值。)

(四)数据选取

为了避免由于牛市或者熊市又或者震荡期间特殊的相关关系影响,并且根据数据的可获得性,本文选取的数据区间为自2010年01月04日至2016年12月30日期间,中国上海股市与深圳股市以及综合市场的相关数据。该实践区间包括了股市震荡、上涨、下跌以及反弹等情况,可以视为是一个完整的股市周期,从而使得本文的检验更具可靠性和合理性。具体包括交易日期、上证综合指数、深证综合指数、沪深300指数、上海A股交易量、上海B股交易量、深圳A股交易量、深圳B股交易量、综合市场A股交易量、综合市场B股交易量等数据样本序列值。所有数据均来源于国泰安研究服务中心。

三、实证结果与分析

(一)单位根检验

首先,为了对股市指数与交易量之间的格兰杰因果关系做出检验,我们需要获得两列具有严平稳性的时间序列。因此,我们对于获取到的数据进行单位根检验以检验数据是否平稳。

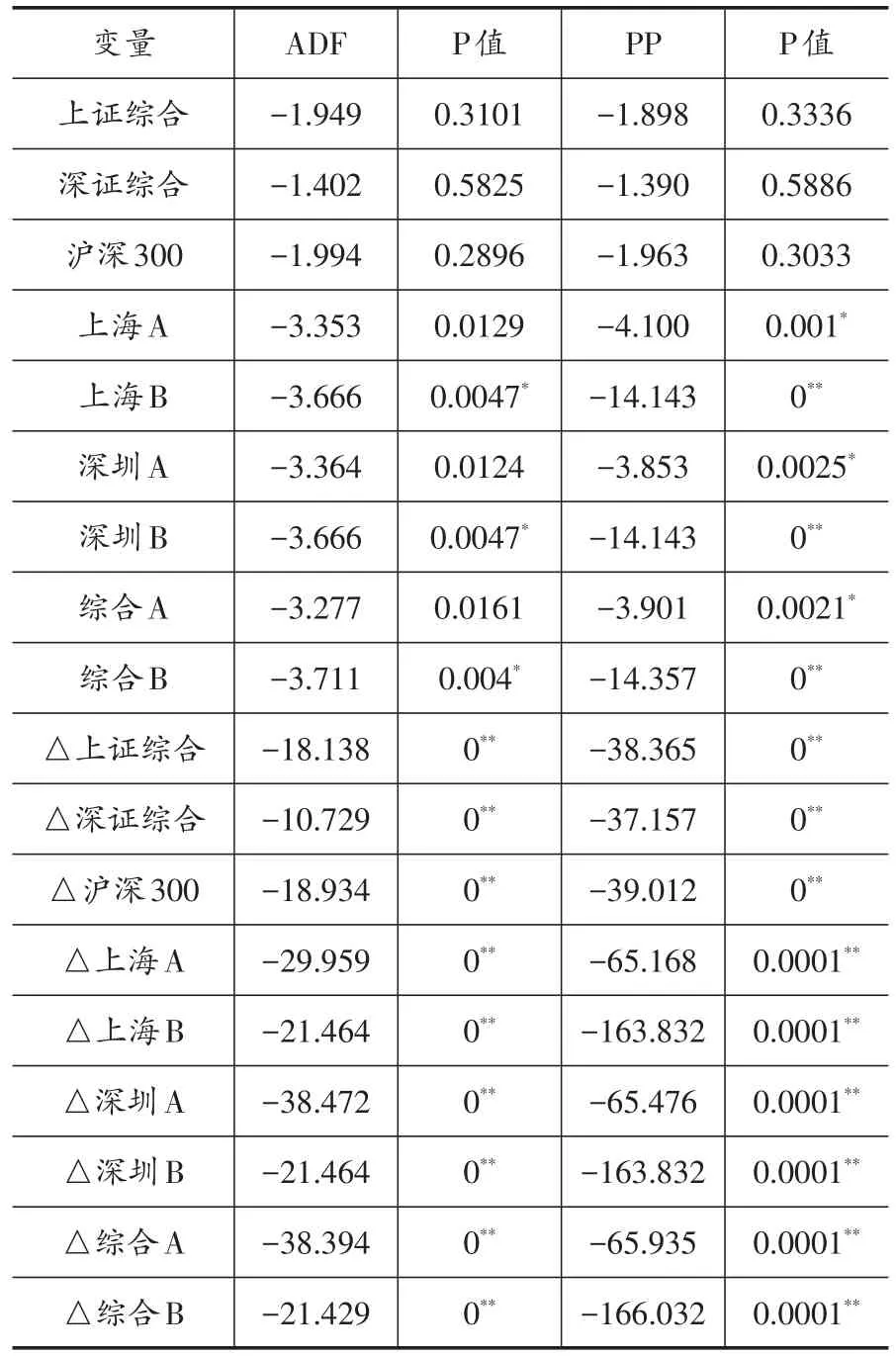

表1 单位根检验

本文对于获取到的初始数据以及数据的一阶差分做计量经济学中广泛运用的ADF检验以及PP检验,以检验各变量是否具有平稳性。并将检验结果列于表1。

由表1可以看出,上证综合、深证综合以及沪深300的初始变量的检验p值都较大,不能拒绝“存在单位根”的原假设,由此我们断定股指序列为非平稳时间序列。但是经过差分以后的变量则全部在1‰的水平上显著地拒绝原假设。对于各交易量序列,其原始数据在5%的显著水平上拒绝“存在单位根”的原假设,而变量的差分则全部在1‰的显著水平上拒绝原假设。所以,为了使得后面的实证检验更具检验力度,我们决定对所有变量都取差分形式以获取相对应的平稳变量,并由此展开接下去的研究内容。

(二)线性格兰杰因果检验

首先,我们对得到的平稳序列进行传统的线性格兰杰因果检验,以分析股市指数与交易量之间在线性空间上的因果关系。

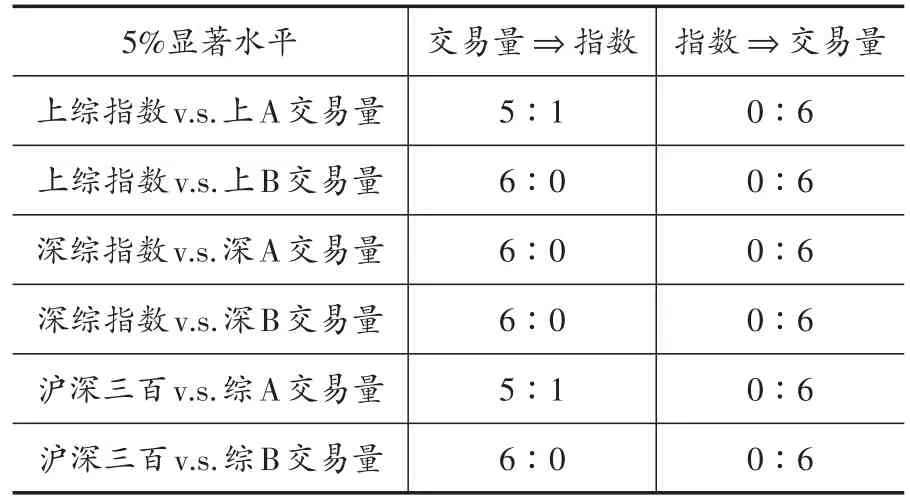

我们将数据先分为“上海市场”“深圳市场”“综合市场”三类,再将各市场的指数序列分别与该市场的“A股市场交易量”和“B股市场交易量”匹配进行检验。例如,对于“上证综合指数”与“上海A股市场交易量”做线性格兰杰因果检验,得到表2。由于篇幅所限,其他组别的检验结果在此不列出完整结果,只给出“接受数:拒绝数”一栏的数据情况,结果如表3。

表2 上综指数v.s.上海A股交易量

由表3可以看出,在传统的格兰杰检验下,大部分的检验结果表明:各个市场的交易量不是该市场股市指数的格兰杰原因。而所有的检验结果都在5%(实际获得的结果可以达到1%)的显著水平上拒绝指数不是交易量的格兰杰原因。这与于伟、尹敬东(2006)的结论相同。因此,我们可以得出结论:在线性关系上,指数(即股票收益率)是交易量的格兰杰原因,而交易量则不是指数的格兰杰原因。

表3 各组数据的传统格兰杰因果检验

(三)非线性检验

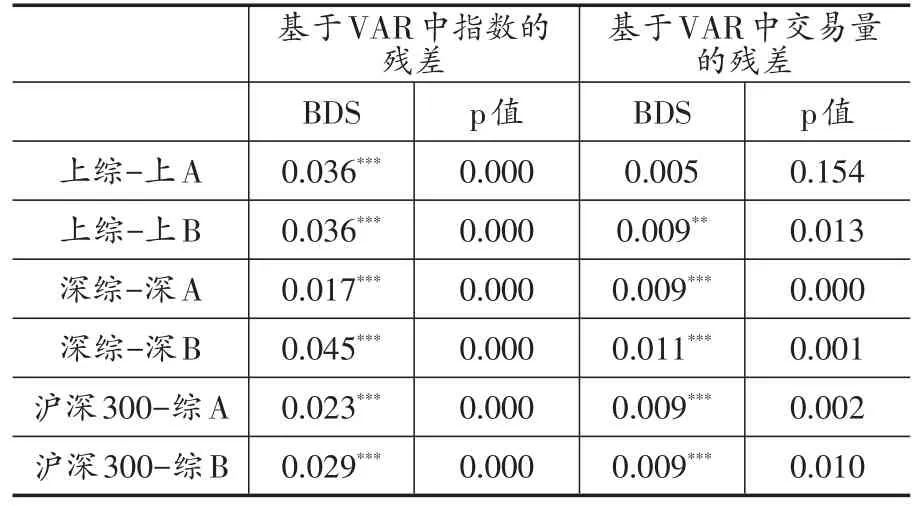

为了之后的非线性格兰杰因果检验可以得到一个更为可靠与稳健的结论,我们需要对变量之间是否存在非线性的关系做出检验。我们采用BDS检验方法,对相关变量之间是否存在非线性的关系做出检验分析。同现有的大部分文献一致,本文采取最优的VAR模型对各个变量之间的相互影响关系进行估计,以过滤各变量之间存在的线性关系。然后,分别对经过处理后的残差列进行BDS检验,检验结果列于表4。由表4的检验结果可以得知:基于BDS方法,原假设被绝大多数p值所拒绝。所以,我们有理由认为中国股市的指数与交易量之间包含非线性的变化趋势。

表4 非线性检验

(四)非线性格兰杰因果检验

随着近些年来在格兰杰因果检验研究领域的研究不断深入,线性检验已经不能满足研究需要。已有的文献表明:如果所检验的变量之间包含非线性的变化趋势,传统线性检验方法对于变量之间是否存在非线性的因果关系的检验力度很低,并且有可能导致结论出现偏误。这是因为变量之间可能包含线性检验方法无法检验的非线性相关关系。Hiemstra与Johns(1993)提出之后被称为HJ检验的格兰杰因果检验方法。该方法能够检验变量之间的非线性依存关系,因此被学界广泛使用。不过,之后Diks与Panchenko(2006)发现了HJ检验在某些情况下可能出现过度拒绝的问题,并且该问题即使令带宽e的取值趋于零依然无法解决,因此他们提出了一种新的统计量——Tn统计量。该统计量可以依据情况的不同,考虑带宽与条件分布的变化,从而得到更为稳健而可靠的结论。有鉴于此,本文首次对中国股市指数和交易量分别做HJ检验与DP检验,以期能够得到更为全面、可靠、稳健的检验结论。在实际的操作中,参考Diks与Panchenko(2006)的方法,我们对从VAR模型中得到的残差序列分别进行HJ检验和DP检验。结果如下。

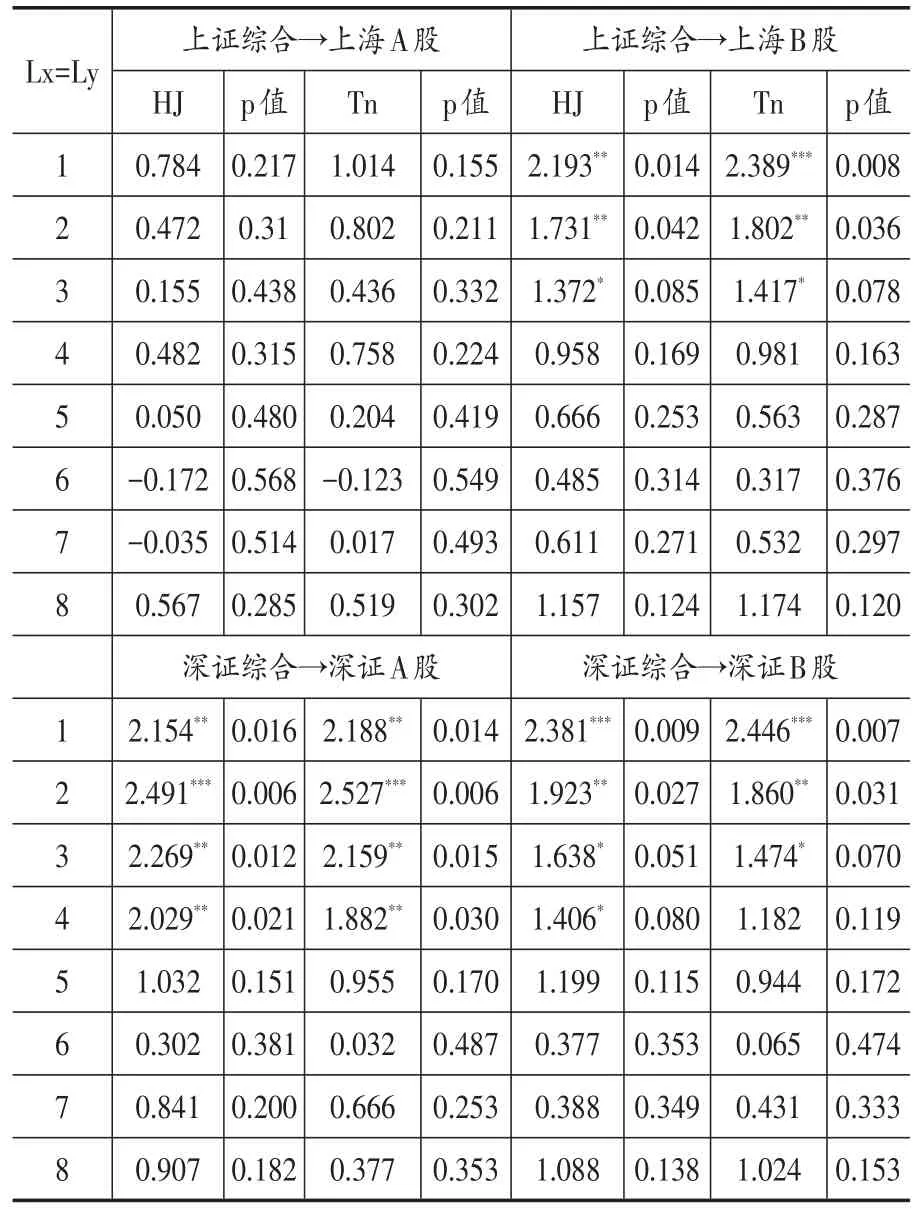

首先,我们对“指数不是交易量的非线性格兰杰原因”的原假设做检验。在线性关系里,我们已经发现了沪深两市的股指对于相对应的股市交易量而言,是具有很强的线性格兰杰因果关系的,也就是说,从技术分析的角度讲,股市指数对于交易量有着很高的预测性。于是,我们对于上述原假设做非线性因果检验,以期发现股指是否是交易量的非线性原因。并将沪深两分市场的指数分别对A、B股市场交易量的检验结果列于表5。

从表5我们可以发现,在经过线性过滤以后,上证综合指数对于上海A股交易量的预测性消失了。这是因为表中对应的p值全都大于10%,故而不能拒绝原假设,所以我们可以认为上证综合指数不是上海A股的非线性格兰杰原因。而上证综合对于上海B股而言,在滞后阶数较小的时候,p值则足以拒绝原假设,故而我们认为上证综合指数对于上海B股交易量仍具有预测性。另一方面,我们对于深圳综合与深圳股市交易量的检验结果显示,不管是对于A股或者B股,深圳综合指数在滞后阶数较小的时候,对其股市的交易量依然具有预测性。

表5 指数不是交易量的非线性格兰杰原因检验结果

对此,我们认为,这表明上海股市的指数对于其交易量而言,线性关系更强。即其交易量的很大一部分已经由线性因果所决定,故而指数不构成交易量的非线性格兰杰原因。而深圳股市或许受香港因素等多方面的影响,从而影响其指数与交易量之间的线性关系,故而使得两者呈现非线性的动态变化趋势。

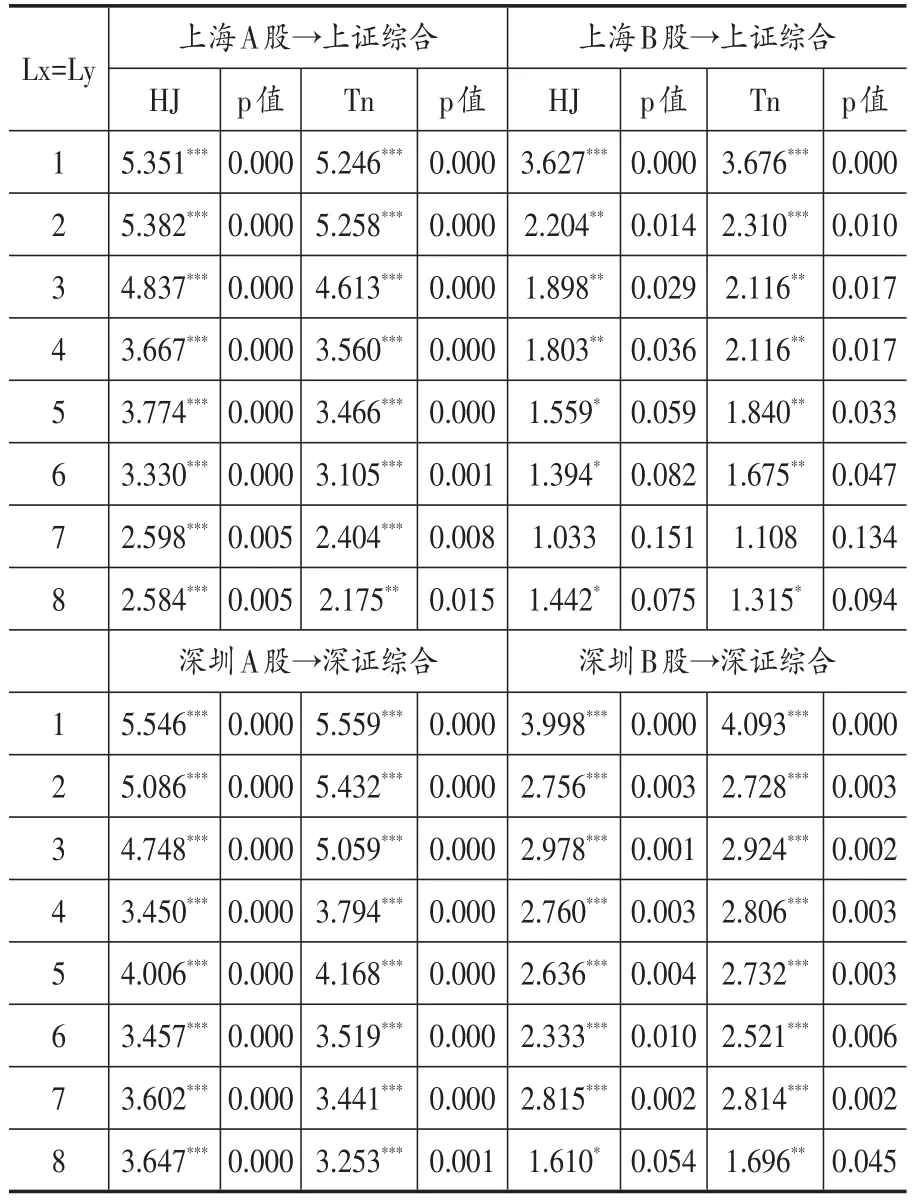

然后,我们对交易量不是指数的非线性格兰杰原因的原假设做检验。在线性关系里,我们已经发现了沪深两市的交易量对于相对应的股市指数而言,不具有线性格兰杰因果关系的。也就是说,从线性技术分析的角度讲,股市交易量对于指数或者说股票收益率而言,不存在可行的预测性。有鉴于此,本文对于沪深两市的交易量是否是对应股市指数的非线性格兰杰原因做出检验。检验结果列于表6。

表6 交易量不是指数的非线性格兰杰原因检验结果

由表6可以看出,绝大部分的检验p值都小于显著水平,这就表明,我们有理由认为,沪深两市的市场交易量是对应市场指数的非线性格兰杰原因。这一结论与线性检验的结果正好相反!也就是说,本来我们在线性关系中未检验出来的两者之间的因果关系,在非线性格兰杰因果检验中表现出来。这对于利用技术分析进行股票投资的投资者来说,是至关紧要的理论支撑。这一结论表明了可以通过技术分析的手段从前一阶段的股市交易量数据信息中,获得与未来股票收益率相关的有价值的信息。也就是说由交易量作为样本用以预测未来股市指数,或者说股票收益率的可能性,是存在的。

另外,从表6中还可以发现:在滞后阶数相同的情况下,大部分与B股交易量相关的检验p值要稍大于与A股交易量相关的检验p值。经过分析以后我们认为,这主要是由于A股市场体量较大,B股市场体量较小,故而就对于股市指数的影响程度上而言,A股交易量的权重会大于B股交易量。

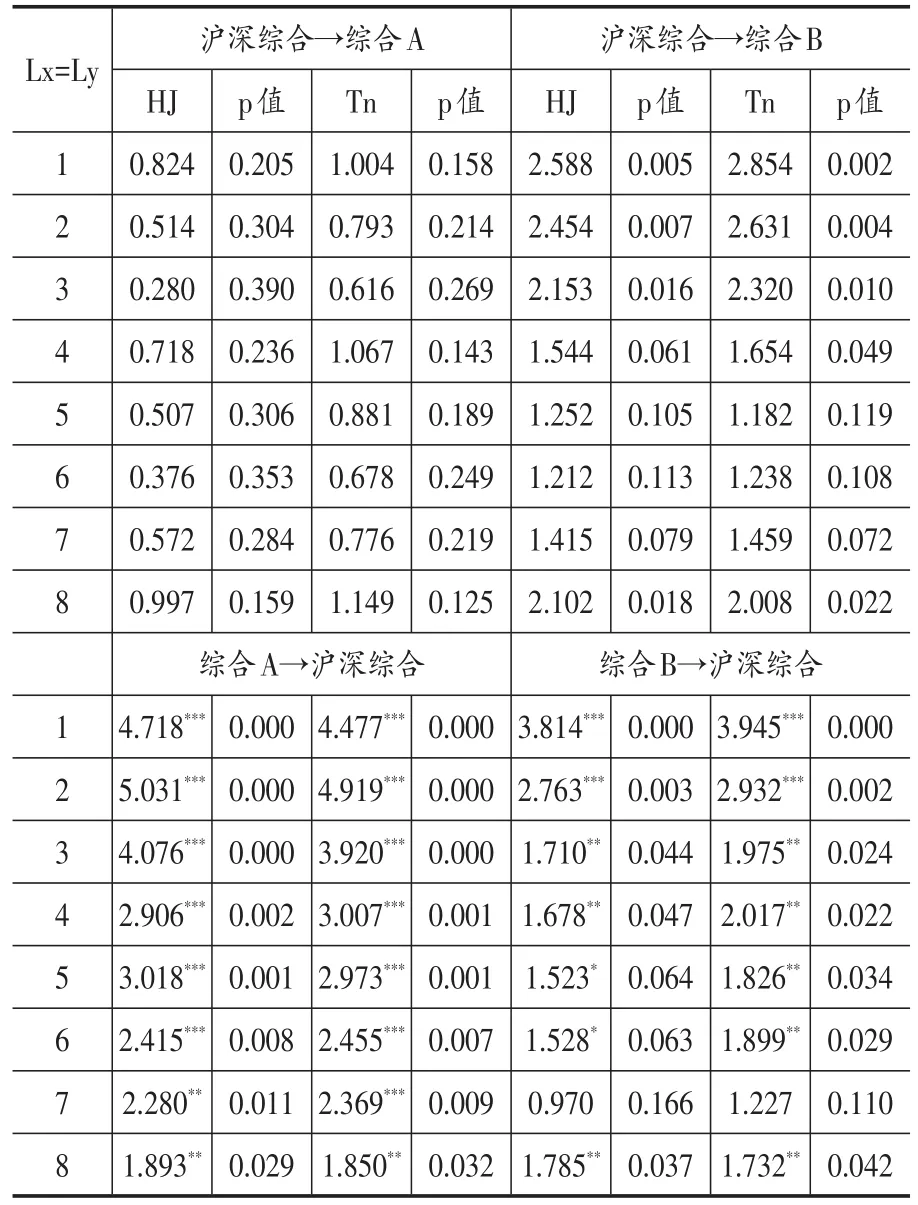

为了更全面地研究中国股市指数与交易量之间的非线性因果关系,本文也对沪深300股指分别与综合A股和综合B股做假设检验。检验结果列于表7。

表7 综合市场的双向非线性格兰杰原因检验结果①记号等注释同表6。

由表7我们可以看出,对于沪深300股指与A股和B股交易量而言,检验结果与分市场的结果是相一致的。即(1)市场交易量是股市指数的非线性格兰杰原因;(2)A股市场交易量相比于B股市场,对于股市指数更具有预测能力。分市场与综合市场之间的相互印证也进一步说明了本文所得出结果的可靠性和稳健性。

四、结语

指数与交易量,作为股市的基本数据,历来都是经济学研究的对象。股指作为股价的指标,可以反映出价格对市场信息所做出的反应;而交易量作为成交规模的指标,则包含着与股市投资者的情绪相关的信息。正确认识中国股市量价之间的关系,有利于更好地对股市做技术分析,也有利于中国股市的稳健发展。本文通过传统的线性格兰杰检验与非线性的格兰杰因果检验,对沪深两市的股市指数以及成交量之间的因果关系做出研究,发现了股票指数与股市交易量之间的相互因果关系,从理论上为技术分析提供了更完善的基础。

通过本文的探究,主要的结论如下:

1.沪深两市的股票交易量是对应市场股指的线性格兰杰原因的假设不成立,而反之却成立。即与所谓的“价在量先”的观点相一致。

2.股票指数和市场交易量之间不仅存在线性因果关系,还存在显著的非线性关系。故而我们认为如果仅仅对两个变量做线性格兰杰因果检验的话,有可能导致结论出现偏误,这对于今后相关的研究也有较大的指导意义。

3.上海股市指数与交易量经过“线性过滤”以后,不存在显著的指数是交易量的格兰杰原因的非线性格兰杰因果关系。而在深圳股市中,这种关系在滞后阶数较低的时候依然存在。这是因为相比于深圳市场,上海股市的指数与交易量之间的线性关系更为强烈。即其交易量的很大一部分已经由线性关系所决定,故而指数不构成交易量的非线性格兰杰原因。而深圳股市或许受香港因素等多方面的影响,从而影响其指数与交易量之间的线性关系,故而使得两者呈现非线性的动态变化趋势。

4.在经过“线性过滤”之后,沪深两市的市场交易量是对应市场指数的非线性格兰杰原因。并且这种关系在A股市场和指数之间更为强烈,分析这种现象的原因是由于A股市场的体量较大,所以在左右股票指数波动的过程中,所产生的影响更大一些。

本文通过运用因果检验方法中传统的线性检验以及新兴提出的非线性检验,对中国沪深两分市场量价之间的因果关系展开研究,是对现有文献的一个有益的补充。在本文的研究中,通过线性与非线性方法的结合,沪深两个分市场的对比,A、B股市场的对比,以及分市场与综合市场之间的相互印证,从而增强了本文结论的可靠性和合理性。此外,本文的研究也为更好地对中国股市做出技术分析提供了有益的参考依据。

本文对股市量价关系的研究由线性格兰杰因果检验方法扩展至非线性领域,但对于具体的非线性形式仍有待进一步研究。此外,股市量价关系的经济理论背景、各国股市量价关系的异同、股市间的信息传导亦是未来相关研究的方向。

[1]尹为醇.中国股市交易量波动率和交易量相关性关系的实证研究[J].世界经济情况,2010,(03):66~79.

[2]李双成,王春峰.中国股票市场量价关系的实证研究[J].山西财经大学学报,2003,25(2):82~85.

[3]李付军,达庆利.中国股市量价波动性关系的实证分析[J].东南大学学报,2005,(5):308~310.

[4]吴亮,邓明.中国股票市场收益率与交易量的非对称因果关系研究——基于分位数Granger因果检验[J].上海金融,2014,(6):75~81.

[5]于伟,尹敬东.我国股票市场量价关系的实证研究——基于牛市、熊市和盘整市不同情况下的比较研究[J].南京财经大学学报,2006,(1):64~69.

[6]刘汉中.沪深股市回报率、波动率和交易量关系的实证研究[J].运筹与管理,2007,(12):123~127.

[7]李雪.牛市与熊市中股票价格和成交量互动关系对比分析——基于对上证综指的实证研究[J].现代商业,2010,(14):30~31.

[8]林德钦.上海股市收益率与成交量的动态关系研究:基于分位数回归模型的分析[J].金融教学与研究,2014,(5):48~52.

[9]杨子晖,赵永亮.非线性Granger因果检验方法的检验功效及有限样本性质的模拟分析[J].统计研究,2014,(5):107~112.

F832.5

A

1006-169X(2017)09-0030-08

10.19622/j.cnki.cn36-1005/f.2017.09.004

卢志源(1996-),福建漳州人,中央财经大学保险学院,中国精算研究院;肖一(1983-),河北保定人,中国人民大学教育学院,博士,研究方向为金融市场与文化教育资本。(北京 100081)