论1937—1949年通货膨胀对中国商业银行的影响

2017-09-11贺水金

贺水金

摘 要:通货膨胀不仅具有社会财富再分配的功能,对于经营货币资产的银行也有资源再配置的作用。1937—1949年通货膨胀,不仅使中国的存款日益向国家银行集中;更使一流商业银行的存放款能力大幅度萎缩,如果以黄金来衡量,存款实值降至不足战前2%甚至1%以下;放款能力更低于1%;存款日益活性化,资金运用捉襟见肘,金融中介、配置资源功能尽失,商业银行沦为“工商业的总账房”。为了使银行资产不被通货膨胀所无情吞噬,很多商业银行被迫转向保值经营,抗战时期保值经营的主要方式是买卖外汇、投资房地产和创办附属企业;战后保值经营范围更广,既有一定时期政策允许的黄金、外汇、股票、外国债券等买卖,也有打政策擦边球的各类投资兼投机活动。12年通货膨胀,使商业银行对中国近代金融、经济的影响力日趋式微,最后至无足轻重的地步,这是时代之不幸,也是中国金融业之悲哀!

关键词: 近代中国;通货膨胀;商业银行;金融资源再配置

中图分类号:F832.9 文献标识码:A 文章编号:0257-5833(2017)09-0146-14

众所周知,通货膨胀具有社会财富再分配的功能。它既能无声无息地从固定薪金者、退休人员、债权人等手中劫取财富;又能向债务人、政府、不动产持有人、囤积居奇者、股票长期持有者等施以世界上最慷慨的馈赠。但很少有人关注通货膨胀对于经营货币资产的银行也有资源再配置的作用。对于近代中国通货膨胀学界不乏研究1,而从通货膨胀与金融资源再配置及影响银行业经营等角度来思考和研究的论著则尚付阙如。本文试就此作一探讨。

银行主要业务是存、贷、汇及一定时期根据实际需要在法律允许的框架内从事一部分投资等,尤以存贷款为主,构成银行资产负债表的核心内容。至于投资,则往往由银行根据外部经营环境的变化,及时地做出调整,以实现收益的最大化。在通货膨胀尤其是恶性通货膨胀时期,银行经营理念、业务调整被迫重点转向保值、增值。因此本文的论述将围绕通货膨胀对银行存贷款、经营业务的影响以及银行如何挣扎图存保值、增值这一中心线索而展开。

一、通货膨胀致使近代中国商业银行实力锐减

(一)存款日益集中于国家银行

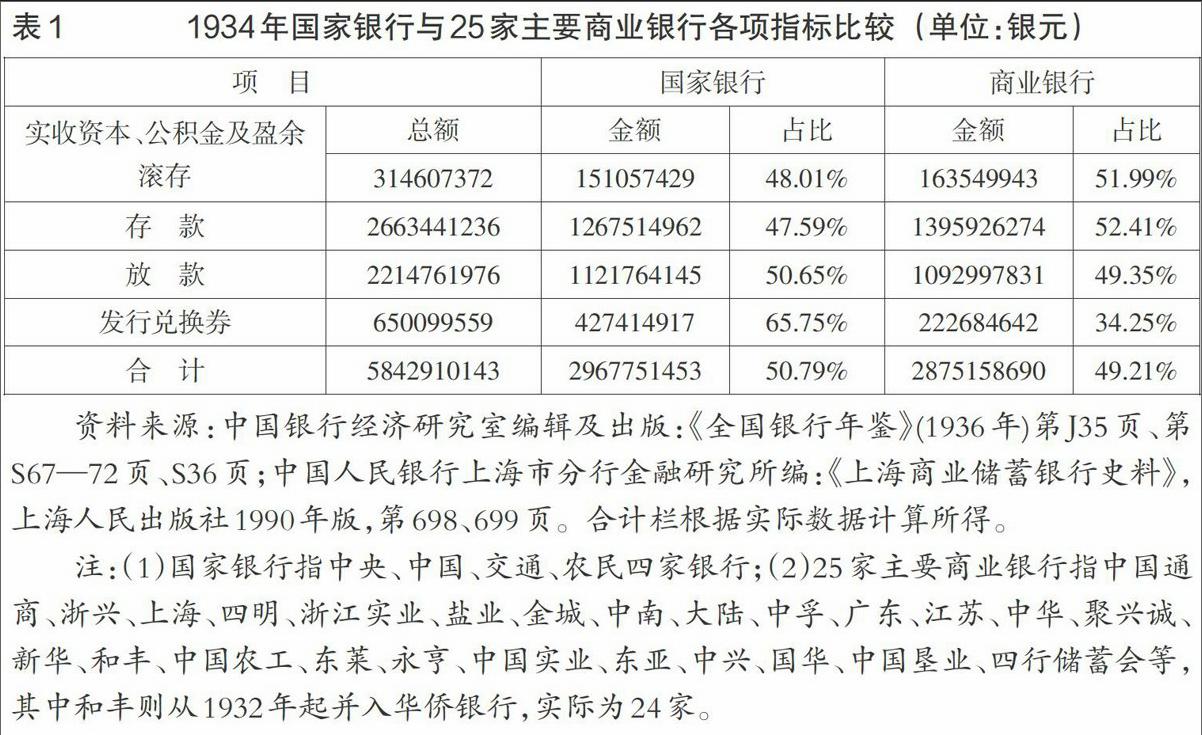

通货膨胀对商业银行1的影响,首先表现为金融资源在国家银行2与商业银行间实行再配置,其趋势是日益向国家银行集中。兹以实行法币改革前一年——1934年,多家商业银行拥有发钞权且中国金融业总体处于相对充分竞争时期为基年,展开比较分析。

由表1可知,1934年全国24家主要商业银行与国家银行相比,除了发行兑换券稍逊外,其余各项指标均在伯仲之间;存款和体现银行资力的指标实收资本、公积金及盈余滚存,商业银行还略高于国家银行。各项合计,商业银行与国家银行实力平分秋色。如果再加上钱庄及其他中小银行,则商业银行整体实力远高于国家银行。这是中国自由市场经济时代,银行业充分竞争的结果,标志着近代中国商业银行经营黄金时代的最高点和终结点。其后由于金融政策和社会环境的变化,商业银行的发展步入了下行通道。

1935年11月实行法币政策后,纸币发行权集中于中央、中国、交通、农民四家国家银行,商业银行创造信用的第一方式发钞权被剥夺了。发钞即便在银本位时代实行六四比例制1,也具有放大杠杆的作用,能够增加银行的可贷资金;而贷款的扩大又可引致存款的增加,如此循环相因,商业银行的资产、负债、综合实力等均可随之不断增大、提高。但发钞权失去后,商业银行只能依靠招揽存款创造信用了。后来政府又规定公款不准存入商业银行。在战争年代,通货膨胀实际膨胀的是军政费,国民财富也被通货膨胀清算了,由此商业银行创造信用的依赖——存款,也日渐萎缩。

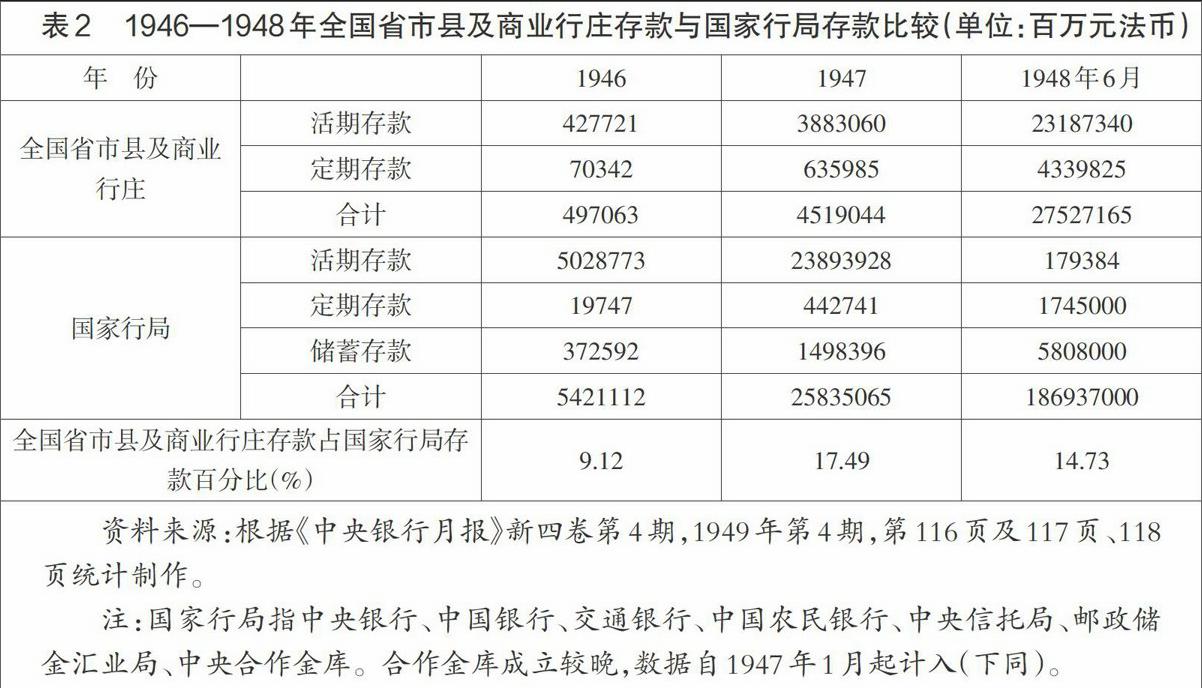

关于抗日战争胜利后中国商业银行存款数据无单独的统计资料,仅有中央银行稽核处公布的《全国省市县及商业行庄存款总额及其缴存中央银行之存款准备金数额月报》。因此,本文只能采用全样本数据。即便如此,1946年全国省市县2及商业行庄存款总额,仅为国家银行存款总额的9.12%;1947年虽升至17.49%,但仍无法与抗战前主要商业银行的实力相比;1948年6月,全国省市县及商业行庄与国家银行存款差距又有所拉大,降至14.73%。由1934年24家主要商业银行存款与国家银行平分秋色,至战后全国省市县银行、商业银行、钱庄存款合计,总金额占国家银行存款比例,高不过18%,低仅9%,平均13.68%,可见金融资源已高度集中于国家银行。

(二)商业银行存、放款实值比抗战前大幅缩水

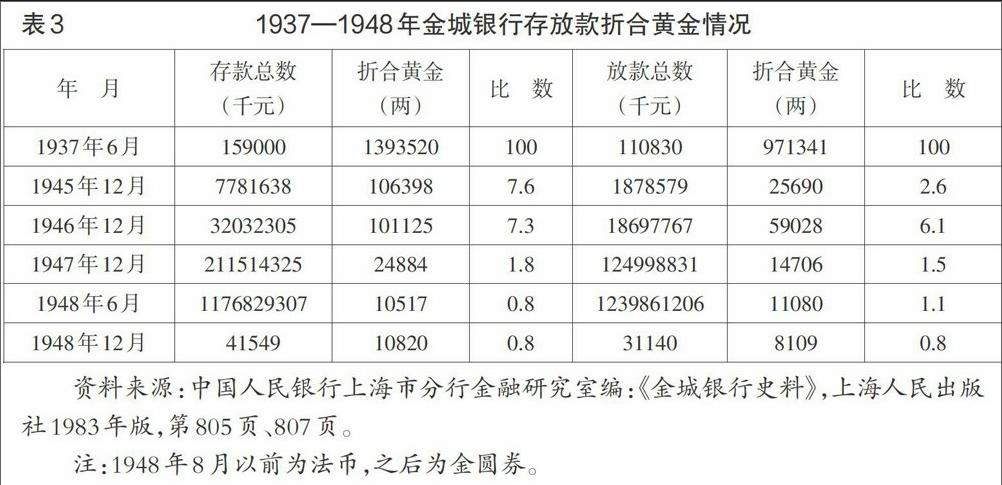

通货膨胀不仅导致存款日益向国家银行集中,更使中国商业银行的存放款能力减退至无足轻重的程度。不妨以近代中国著名商业银行存放款折合黄金为例,以管窥一斑。

表3数据表明,金城银行存款账面数额虽然不断增大,但其增速远远赶不上物价上涨的幅度,以折合黄金来衡量,其存款实值则由战前的100%降至0.8%。其他商业银行的情况也莫不如此。

浙江興业银行存款总额(剔除同业存款与暂时存款等因素),随货币贬值而不断缩水:1936年约合黄金63.36万两,到1941年仅合16.56万两,存款实值下降了74%;至1944年底仅值黄金8200两,较之1936年,银行资力已损失98.7%1。1946年12月、1947年12月和1948年6月,浙江兴业银行存款总额分别为1576676万元、15995327万元和265525339万元,折合黄金为49775两、1882两和2373两,分别相当于战前的0.79%、0.03%和0.038%。这使浙江兴业银行的整体实力受到很大的影响。

上海商业储蓄银行,自1930年起,存款一直高居各大商业银行榜首。即便如此,其存款实值亦随着物价加速上涨而出现巨大缩减。1937年7月7日,上海商业储蓄银行存款额20194万元,折合黄金1769851两;抗战胜利后的1946年12月,虽存款绝对数额膨胀至4528555万元,折合黄金仅142947两,实值降为战前的8.01%;1947年2月,存款59928060万元,折合黄金70504两,实值再降为战前的3.98%;1948年6月,存款325709870万元,折合黄金低至29107两,实值仅相当于战前实值的1.6%2。endprint

存款是商业银行赖以生存的基础,是“银行之命脉”3,也是银行经营能力、业务规模和社会影响力的重要体现。金城银行、浙江兴业银行和上海商业储蓄银行是近代中国商业银行中的翘楚,分列“北四行”和“南三行”。作为近代中国一流商业银行,它们的存款实值骤降至不到战前的2%甚至1%以下,可以推测,经过抗日战争和战后通货膨胀,中国商业行庄的整体实力已遭严重削弱。

在通货膨胀的年代,商业银行的放款能力也大幅度萎缩。以金城银行为例,如果说金城在1937年6月的放款总数折合黄金是100,那么,1945年底其放款折合黄金仅2.6;1946年是战后物价相对比较稳定的一年,金城的放款有所上升,为6.1;1947年物价上涨速度加快,金城的放款随之剧减至1.5;1948年底再降为0.8(见表3)。其放款实力从抗战前的100,到1948年底降为0.8,真乃霄壤之别。金城银行的存款额在全国商业银行中长期位居第二,它的放款能力都减退到如此程度,其他商业行庄的情况更可想见。

(三)商业银行:抗战时期和战后币制改革的牺牲者

货币制度是国家主权的重要组成部分,也是政府获取铸币税、进行社会财富再分配和资源配置不可或缺的手段。因此,几乎所有的政府,无论其是合法的、还是非法的、甚至是侵略者,都会想方设法控制货币的发行权。抗日战争时期敌我双方展开的货币战十分激烈。初期,由于法币可以兑换为外汇,敌人允许法币在沦陷区继续流通以套购外汇、物资。太平洋战争发生后,货币战进入第二阶段,敌人改为扶植成立伪中央储备银行,发行伪中储券取代法币的政策,从1942年6月1日起,“收回法币以二对一之比例换给中储券”1;银行资本也一律以此兑换率转换为中储券。至1945年抗日战争胜利,敌伪先后两次强迫银行钱庄增资,未按规定达到规定资本额下限的,勒令停业2。多数银行、钱庄只能以公积金和历年盈余增资,银钱业资力因此遭到侵蚀。

抗日战争胜利后,南京政府规定以200:1的比例收兑中储券,这一比率是极不合理的。以当时重庆与上海的物价来衡量,1元法币相当于50元中储券;如以整个法币流通区的物价相比,1元法币的购买力约为35元中储券。200:1的兑换率,是对沦陷区人民财富的掠夺,对江浙人民财产“大大的贬低,几乎近于没收”3。银行、钱庄受到很大冲击。以浙江兴业银行为例,其原有资本为1000万元中储券,折合法币仅5万元4。浙江兴业银行作为一家历史悠久、实力雄厚的著名商业银行,抗日战争前(1936年)资本额已达400万元法币5。即使以账面数字来看,1945年10月,浙江兴业银行的资本额仅为1936年的1.25%。而如果以货币购买力来衡量,则几为数万分之一而已。为了维持大银行的地位,浙江兴业银行不得不继续增补资本为1000万元法币,其公积金等相应锐减,银行实力再次被削弱。

1948年法币崩溃,政府孤注一掷,于8月18日实行金圆券改革,规定金圆券与法币比价为1:300万,银行资本须相应转换为金圆券,以著名商业银行浙江兴业银行资本1000万元法币而言,换算为金圆券仅3.3万余元,显然与银行真实资力严重不符。于是,政府又推出强迫商业行庄现金增资方案。1948年9月6日,行政院公布《商业银行调整资本办法》,要求上海区银行最低资本额为金圆券50万元,其中半数由银行资产升值抵补,其余半数必须缴纳现金,并在中央银行存放3个月。至12月底,上海市商业行庄信托公司共向中央银行缴存增资现金7000余万元金圆券,等于将这部分资金冻结3个月。政府勒令银行增资,表面上看旨在增厚银行资力,实际目的迫使各行庄及股东出售黄金、美元。1948年8月19日金圆券改革时,法令规定:1两黄金等于200元金圆券,1美元等于4元金圆券。仅上海市7000万元增资现金,银行需售出1750万元美金或35万两黄金,方能筹集到相应的金圆券数额。而至12月底存款解冻时,黄金每两已涨至3840元金圆券,1美元高达75.7元金圆券,原来的7000万元金圆券,仅值黄金1.8万余两或92.5万美元,为原值的5%,短短3个月银行损失的购买力高达95%。事实上,增资的金圆券一直为银行所持有。1949年5月,上海黄金价格每两升至968478000元金圆券6,银行用于增资的7000万元金圆券,此时仅当黄金0.000007余两,几乎不名一文。一般行庄几十年来辛苦经营所得,被恶性通货膨胀顷刻间化为乌有,因此这次现金增资成为“商业行庄最惨痛的一次浩劫”7。

(四)通货膨胀使商业银行与产业界实力发生扭转

一般而言,银行资力由实收资本、公积金及盈余滚存、存款和发行兑换券等项目构成。 1934年全国25家主要商业银行资力17.82亿银元1。同年,中国制造业中现代工厂总产值(包括东北)6.6亿银元2,仅为24家主要商业银行资力的37%。

1936年全国商业银行和省银行实收资本385945909元,公积金及盈余滚存100890116元,存款1874902304元,三项总计2361738329元3。1936年全国华商工业资本,根据《中国近代工业史资料》的估计值为22亿元(不包括东北和台湾)4,吴承明的估计为21.41亿元5,则工业资本是当年商业银行资力的93.14%或90.64%。与存款相比,则分别为117.33%和114.19%,换言之,商业银行存款与工业资本相当。

但通货膨胀的发生却使商业银行对产业界保有的优势不再。在通货贬值的过程中,不少工商企业的资产全部是实物,与国家银行有关系的企业,还借了资金囤货,“于是币值愈跌而资力愈雄厚”。相反,银行手中掌握的是大量货币,而且还须将货币贷放出去,物价越高,币值越低,银行的资力越减。

1946年中国工业资本(统计口径同上),《中国近代工业史资料》估计值折合1936年币值为24亿元,加上接收的敌伪企业,折合1936年币值达45亿元6;按照吴承明的估算折合1936年币值是23.05億元,包括接收的敌伪产业,合计折合1936年币值为42.08亿元7。两者的估计均表明,战争对工业所造成的破坏不仅全部消除,还使1946年工业资本以1936年币值计算增加了约2亿元,如果算上接收的敌伪企业,则增加了一倍。endprint

1936—1946年商业银行资力变化缺乏全面的统计资料,只能进行一定的推算。从金城、浙江兴业等多家银行情况看,经抗日战争时期和抗战胜利初期法币与中储券的两次兑换及金圆券改革后政府要求商业银行以出售黄金、外汇增资等,各银行历年所积累的公积金和盈余滚存全部用于补充资本金尚不足,假设实收资本依然维持战前名义数额不变,则银行资力仅实收资本与存款两项,实收资本385946千元(折合1936年币值74.24千元),存款4719045436千元8(折合1936年币值907683千元),合计4719431382千元,折合1936年币值907758千元。如此,则1946年工业资本是商业银行资力的374.45%或253.86%,如果包括接收的敌伪产业,则更高达495.6%或463.44%。

战前,银行存款曾与工业资本比肩;战后,却已望尘莫及。1946年全国商业银行和省银行存款总额4970.63亿元法币,折合1936年币值仅0.96亿元,相当于当年工业资本1936年币值24亿元的4%,如果包括接收的敌伪产业,则仅当工业资本的2%。无怪乎当时有人说:10年通货膨胀的结果,“银行已失去了从前对产业界所保有的优势”9。

中国近代杰出商业银行代表——上海商业储蓄银行和金城银行实力的变化也充分证明了这一点。1937年抗日战争爆发前夕,上海商业储蓄银行实收资本500万元,公积金已累积至1000万元,存款总额达2亿元。但1949年董事长陈光甫不得不感叹:“本行以往所累积社会之资金,因受通货膨胀之打击,至今已减至微乎其微。”1

如果量化,从1936年至1946年,金城银行资力的变化,简直让人瞠目结舌。1936年,金城银行实收资本、公积金及盈余滚存合计10426318元,各项存款129149747元,共计139576065元。经历10年通货膨胀后,即1946年,金城银行实收资本、公积金及盈余滚存和各项存款分别为10740607元和7781638587元,共计7792379194元,但折合1936年币值仅14988元,仅为1936年的0.0107%2。1946年时的金城银行实力与1936年相比,亦如上海商业储蓄银行,已微不足道矣!

二、商业银行经营步履维艰

通货膨胀,物价飞涨,币值不稳,政策多变,金融管制加强,加上时局动荡,人心不安,这一切给商业银行的正常经营带来了莫大的困难。

(一)商业银行业务备受限制

抗战后,政府认为商业行庄是膨胀信用、抬高物价、助长投机的渊薮。“于是挖空心思加紧金融管制”,设立金融管理局,专事管制商业行庄,以达到平抑物价、稳定币值的目的。为此,政府先后出台了一系列管制法令与办法。据1947年全国银行联合会反映,政府对银行的管制、限制办法多达11类152件3。1947年3月公布的《管理银行办法》,规定商业银行设立分支机构须呈请财政部核准;银行非经特准,不得买卖外汇及金银;商业银行资金的50%,必须贷放给农、工、矿生产事业及重要的日用品和对外贸易产品运销事业;银行不得直接经营工商业,不得囤积货物等。特别重要的是“财政部得派员或委托其他机关检查银行之业务情形及财产状况,或派员驻在银行,监理其业务”4。此外,还有限制汇兑、举办同业存款、限制利率等,1948年6月初,更有禁止支票当日抵用暂行办法的出台,实行后,“预期效果未见,而行庄困难日增……本票泛滥,反刺激物价”5。如此种种,不胜枚举,诚如当时人所言,“……所受政府各种统制条例之规定,数十年来从无如现在之甚者”6。在金融业,监管套利容易导致资金流动形成“洼地效應”,监管的空白地往往成为资金流入的“洼地”。结果,正规商业行庄被管制得奄奄一息,变相经营银钱业务的地下钱庄却日益兴盛,反过来又加剧了商业行庄经营的困难,而物价上涨则有增无减。

(二)招揽存款困难重重

银行的生存之本是存款。战后,商业银行在招揽存款方面,上有国家银行,下有黑市地下钱庄及各大商帮竞争,两头受挤,处于劣势竞争的商业行庄生存、发展极其艰难。公款、国营企业存款等都为国家银行所吸收,更兼战后中央银行以外的国家银行资金来源渠道进一步变窄,国家行局将势力渗入传统的商业银行业务领域,争揽存款。国家银行规模大、实力雄厚、分支机构众多,商业银行很难与之匹敌;而商业银行的存款利率受中央银行和各地银行公会公议价格双重限制,虽然高于国家银行利率,但远低于市场暗息,因此也无法和高息揽存的黑市地下钱庄及各大商帮竞争,大量游资流散于黑市地下钱庄及各大商帮手中。据1947年3月8日《金融日报》报导,全国商业行庄存款约5000亿元,黑市游资约5.5万亿元。游资是商业行庄存款的10倍余,换言之,商业行庄存款还不到游资的1/10。可见,商业行庄存款与黑市游资差距之大;这同时表明,加速膨胀的通货并没有遵循正常的信用制度而完全回流到银行系统。物价狂涨,坐等商品涨价的利润远远高于放款利率,游资就不可能被吸引到银行系统,资金流向投机囤积之途,实属难免。

(三)存款以活期为主

抗战前商业银行存款构成普遍是“定一活二”或“定一活三”1。1938年特别是1942年后,随着通货膨胀的日益加剧,货币流通速度日趋加快,活期存款比重显著上升。以浙江兴业银行为例,1944年底,定活期的比率已达1:9。抗战胜利后,通货膨胀加速推进,进入恶性通货膨胀阶段,定期存款越来越少,1947年浙江兴业银行定活期比例升至1:18,1948年底更扩大为1:352。从表2的统计数据来看,所有银行的存款都以活期为主。商业银行活期存款占84—86%,定期存款仅14—16%。与抗战前相比,已不可同日而语。活期存款具有很大的流动性:物价上扬,即纷纷出笼;物价相对沉滞,又大量流入行庄。物价飞涨,一般人都不愿意把钱存在银行,多数人之所以在银行、钱庄开往来户,不是为了存款,仅仅是为了收付的需要,“是收付过程中一小部分暂时停留在银行过夜的资金”3,因此,当时有商业行庄是工商业总账房之说4,金融中介、配置资源功能尽失。endprint

商业银行虽然也可以通过向中央银行重贴现、转抵押、转押汇等融通资金,但条件相当严格。如转抵押,1947年4月,中央银行规定,商业银行可从中取得贷款总额的3/4,还有1/4则由银行垫付,合放核准的工业贷款(简称工贷)利率,转抵押为2分半,工贷放款为5分。商业银行垫出的1/4数额,如果进行普通放款则可得利息1角3分半5,而从事转抵押放款后,照规定只能减低到5分,即使以3/4转抵押贷款利益合并计算,仍然得不偿失。而且转抵押数额受到严格限制,缺乏弹性,又必须由集团联保,共负责任。因此,转抵押等对商业银行缺乏吸引力。

(四)资金运用捉襟见肘

由于币值不定,银行存款几乎全部是活期,资金运用受到很大限制;更兼金融市场时起波动,银行为审慎计,不得不将存款准备金率保持在30%以上,随时应付存户提现。而中央银行为了平抑物价、防止游资泛滥,规定的法定存款准备率又极高,活期缴20%,定期缴15%,这便冻结了商业行庄15%—20%的资金。提现准备金、法定准备金合计,存款准备金总额高达45%—50%,几占一半。准备金存入中央银行只有8厘利息,所以,实际能够以1角3分利率(指1947年)进行贷放的存款仅一半。一般经营稳健的行庄,其放款数额甚至更低,它们的现金库存、交换户头寸与存款准备金三项合计约需50%—60%,因此“可运用的存款便只剩三、四成了”6,其中给实力较雄厚的工商企业发放抵押贷款,利率通常低于1角3分。金圆券改革后,政府对银行业务限制越来越多。许多银行怕触犯禁令,经营极端谨慎,“存放款都少做,一切按法令办理”;再加上时局动荡、业务缩小,均抱“宁可现金多准备一些,以免发生风险”7的态度。从金城银行的资产负债上反映,该银行1948年存放款金额猛减,存放同业比例锐增。战后,金城存放同业一般占当年存款额的10%以上,但1948年底却高达42.14%8。在时局紧张、金融监管强化之际,银行资金运用不得不更注重安全性、流动性,“为应付灵活起见,惟有采逐日拆放同业办法,庶于稳妥便利之中,仍得较优惠利息之益”,“且按日拆放与现寸无异”9,存放同业不失为一种较好的资金运用之途。此外,中央银行实行的黄金政策及抛售物资政策,对商业银行吸收、保持存款、运用头寸影响也很大。一则此政策具有吸收游资、抽紧银根的作用;二则黄金一涨,各行庄的存款都被虹吸出来,商业行庄金融风潮便随之而起。

商业行庄可运用的资金如此稀少,放款方式遂不得不发生很大的改变。活期(往来透支)只能够供给工商业零用;定期放款变成日拆,期限最长5—10天,数额很小。即使是在同行中工商业放款占比较高的浙江兴业银行,其1948年定期放款:工业202万元、商业141.5万元、个人0.8万元,合計仅347.9万元,而同期浙江兴业银行存放于中央银行的资金却有1375万元1,全部定期放款仅为存放央行资金的25%。而拥有较多附属企业的金城银行,对定期放款只能偶尔为之2。放款减少,收益自然随之递减。而开支却急剧上升,原因是:(1)人员增加。抗日战争爆发后,几乎所有的商业银行对各地分支机构都进行了程度不同的裁撤合并,战后也只是部分恢复。机构虽减,但人员不减反增,因每天有大量票据收付和现金出纳,不得不加雇人手。(2)物价、工资循环上涨。金城全行每月开支达存款总额的1/10。

由于资金十分短缺,商业行庄被迫大量开发定额本票,并向同业拆款周转头寸。如金城银行重庆分行1947年11月3日开发了6.2亿元定额本票,流通市面。11月7日,中央银行在检查该行时发现其活期存款13亿元、定期存款27亿元。按照银行法规定,应提存付现准备金最低额3.84亿余元,但当天该分行库存现金仅1.2亿余元,本票余额有3亿余元,同业往来现贷差2亿余元。中央银行认为该分行“不仅付现准备不足,且复擅发定额本票,扯借同业款项以为周转”,应予警告。1948年,中央银行再次检查该行时又发现,其开发本票超过当天库存现金及存放中央银行余额总和,“显有滥发空头本票,企图扯空周转抵补不足头寸”3。开发定额本票,通过同业拆款周转头寸,在当时的商业行庄中几乎比比皆是。

检索中国第二历史档案馆所藏中央银行档案,关于“财政部给私营行庄的训令”,笔者发现,据不完全统计,仅1947年,各地行庄所谓不合规定的经营行为多达42起。问题主要集中在以下几方面:擅设秘密钱庄,违法开业;收受机关存款;存放款利率超过中央银行牌价;多余头寸存放同业,没有按规定存入国家银行;放款超过存款,头寸不足,常常须仰赖同业拆借,甚至开发本票周转;定期抵押贷款超过国家规定期限,“不止为借款商人囤积货物”;商业放款比率过高;信用放款数目过大或全系信用放款;信用放款过于集中在1—2户;逃缴存款准备金或付现准备金不足4,等等。一方面,反映政府金融管制十分严厉,商业行庄业务被限制在很狭窄的范围内,动辄得咎;另一方面,反映战后商业行庄资金来源有限,不得不高息揽存或继续吸储公款,以及通过开发本票、同业拆借等方式来解决资金周转中的困难问题。为了加快资金周转,尽可能减少通货膨胀的损失,战后上海市场出现了“抵用”制度,即支票当日抵用。这既是恶性通货膨胀的结果,但它的出现又加快了通货流通速率,使通货膨胀程度进一步恶化。

(五)金融动荡,银行风险陡增

由于存款多是活期,银行虽然保有高度的存款准备金,但是,一遇银根紧缩、金融紧急,提存涌至,银行常常很难首尾兼顾。战后,商业银行对存放款的准备比率,高低不一,一般小银行的准备比较薄弱。银行的习惯是,同业存放往往视同现金准备,小银行常常向大银行拆入款项,因此一遇市场银根紧缩,小银行受轧尤甚,而大银行如临时不能收回放款,也不免被牵累。一般历史悠久的大商业银行,业务经营比较谨慎,其同业存放两抵后为净拆出,存款准备较充足。小银行贪图高利,放款常常达到饱和点,容易招致风险,其同业存放两抵后多为净拆进,存款准备又薄弱,因此一旦市场动荡,便首当其冲。1949年4月4日,中央银行大量抛售黄金,抽紧银根,倒逼许多行庄将吃进的黄金回吐出来,使其损失惨重。4月初,银根松动,金钞、物价狂涨,4日中央银行无限制抛售黄金,仅上午就抛出黄金5000余条,午后银根骤紧,于是各行庄决定,所有当天解进的票据,概不抵用,以致相互退票数字惊人,市场顿形混乱。同天,金管局命令各行庄必须在下午6:00前将票据送交换所,8:06开始交换,违者轧出交换。光华、浦东两银行及大德钱庄,因没能按时将票据送出交换,结果被轧出;其他交换名次在50号以后的小交换行庄,因下午头寸奇紧,无法应付,只好忍痛将黄金以997万元的价格卖给中央银行,而早晨向中央银行买进的价格是1250万元,“抵交中央银行二三千条,出入相冲,损失殊巨”。金城等大银行,由于平素准备充足,交换结果现金尚有多余,“幸得安然度过”1。endprint

三、商业银行被迫保值经营

通货膨胀是债务人对债权人的剥夺。银行钱庄的身份比较特别,对受贷人而言,银行是债权人,属于被剥夺的对象;对存储户而言,银行是债务人,是剥夺者。精明的金融家是不会坐视财富被通货膨胀无情吞噬而无所作为的,而是会想方設法尽最大可能使银行资产保值。

(一)抗战时期保值经营的主要方式

抗战爆发之初,金城银行总经理周作民就认为,法币维持不了多久,物价必涨,今后银行的出路是“多拉存款,少做放款”2。他要求各地总分支行放款总额不得超过存款总额的20%(另20%为准备、20%缴存国家银行,余40%归总处统一支配)3,吸收的存款尽量用来“多囤物资、多购外汇”4。因受法规限制,银行不便直接经营工商业、从事物资囤积,金城银行因而投资创办了一系列企业如通成公司等进行囤货,资金完全由金城银行供给。囤货的原则是择易入易出、本轻利厚的物品购存。对于外汇,金城银行重视尤加,视之为银行的生命线,倾全力套购。“损失如何抵补”、“资金如何保全”、“战后复兴基础如何树立”,金城银行董事会通过讨论,一致决定“惟有厚集资力,购存外币或国外证券,方能达其目的”5。

“七七事变”发生后,大陆银行总经理许汉卿“即恐法币或有变动,乃注意于外汇事项”,将天津、北平、汉口各分行可以动用的头寸,全部用于购买英镑和美元。鉴于外汇行市瞬息万变、机会稍纵即逝,而天津消息又远不及上海灵通,许汉卿“决定赴沪办理”,于1939年秋冬之交离津抵沪,亲自坐镇上海指挥外汇买卖,并从天津抽调人员,加强上海外汇部的力量。为了尽可能地谋求生利增值机会,大陆银行将津、平、汉三分行所有的外汇头寸集中,由总经理随时调遣作稳健之运用。期间,外汇行市虽时有暴涨暴缩,但总经理许汉卿“素主谨慎从事,力避冒险,更禁投机,故未曾受何影响,且幸获相当盈余”。至1942年底,上海外汇市场结束,大陆银行买卖外汇共盈利约1500万余元6,提取其中的800万元用于抵补战事损失和抗战期间因营业清淡、开支浩大而造成的经营亏损,以及冲抵放款给历届政府累积的呆坏账等7,从而培固了银行基础。

在保值经营上,抗战初期各银行关注的中心点都在外汇。随着通货膨胀由非预期转为预期,1939年后物价上涨加快,众银行又将目光投向房地产。如大陆银行总经理“见物价日益升腾,币值日益低落”,认为“全部资金尽置于流动方面……一旦币制发生变化,难以保持现时之币值”,于是决定投资房地产。起初该决定曾遭很多人反对,“谓以流动之资金易呆滞之房地产,似属非宜,又谓本行从前因经营房地产已吃亏甚巨,万不可重蹈覆辙”(指抗战前投资大陆商场造成亏损370万元1)。但总经理坚持认为:“资金之运用方法,随时势为转移,流动、固定各有时,本难固执,在彼时旧法币已有激趋低落之势,惟有将一部分购置房地产较为稳当,况所购房地产尚有利益,亦可随时脱手,未必真成呆滞。”2于是,陆续在上海购买了颖村、渔阳里、摩坚大厦、兴业里等处房地产。外汇市场取消后,该行又动用外汇资金续购了吉祥里、永平安里等房地产,“徐得善价”,先后售出,“颖村、渔阳里出售约盈100万元左右”;1943年又将吉祥里、永平安里出售,当时正值法币折合中储券,净盈中储券约1270万余元(相当于法币2540万元)。此外,该行尚留有摩坚大厦及兴业里两处房产,系动用总管理处盈益项下所购置,尽管没有出售,但按照时值估计,除去本金,约可盈余400万元左右3。可见,当时大陆银行高管力排众议,投资房地产极具前瞻性,赢利非常可观,从而有效地抵抗了通货膨胀对银行资产的侵蚀。有些受不可抗力因素影响的损失也由此得以抵补,如天津、北平分行在1942年6月法币改中储券期间,由于存款不能提出运用,致两行受兑换损失,“账面计算约亏耗500万元之谱”。为了巩固行基,该行“再四考虑,只有将吉祥里、永平安里两处房产售出”,盈余所得用于弥补兑换损失。为安顿资金起见,该行于1942年12月又在上海法租界霞飞路购置泰辰里房地产一处,计基地3亩六分2厘2毫,共建房屋34幢,其中商业用房7幢、住宅房27幢,以大陆银行陆澄记名义承购,月收租金达中储券4367.6元,购买后又与租户“交涉增加租金,以厚收益”4。大陆银行通过购买外汇、房地产等进行资金的有效运用,不仅抵补了各类损失,在大灾大难面前,依然能保持银行基础不致摇动,并使部分资产得到保值、升值,避免了被通货膨胀这只无形之手所掠夺。

战时,房地产投资较成功的还有上海商业储蓄银行。抗日战争爆发前夕即1937年6月,上海商业储蓄银行共有房地产80多处,大都系行屋、仓库、宿舍及营业用房,账面资产为874万元。抗战爆发后,“为适应业务上之需要起见,先后在汉口、青岛、南通、重庆、桂林、梧州、万县、宜宾、贵阳、宝鸡、昆明、大理、屯溪、自流井及上海等处购买房地产十数处,其中以行屋宿舍居多,仓库仅有南通二处,良以战事期间,空袭频仍,仓库危险堪虞,且政府严禁商品押款,故于仓库之购置,未予积极进行也”。即便如此,其资产增值也很惊人,以上各项房地产,购买价值总计“国币490万元及伪币35万元”。经历年摊提,连同战前房地产购置费,至1945年8月抗战结束,账面显示所付总成本仅740万元法币,但按当时市价估算,“约值77.6亿元,计较账值超出77.5亿元”5。

投资工厂、运输贸易等是战时银行运用资金、保值经营的又一主要途径。银行家们特别是素主稳健经营的著名商业银行都深知:银行资金运用方法应符合银行章程,追求安全性、流动性和收益性三者的统一。但在“币值已非昔比,一切开支费用均增倍徙,若仅照银行章程以存放汇兑等业务为范围,恐不足尽运用之能事,必须另辟途径,广开利源,此已为各同业公开之事实”6。为此,大陆银行总经理许汉卿“旦夕筹思,总拟另开一生利之途,希冀再能获得盈益”。拟定从出售兴业里房地产盈余项下提取500万元,依照股份有限公司定章,成立兴陆有限公司,“以投资工厂、运输贸易、房地产买卖等事业为其营业之目的,先就现拨之资金500万元相机运用。惟现时物值高涨,仅此资金,恐不敷周转推广,拟再将平津存沪之资金,按照行章随时押放于兴陆公司或随时押放于兴陆公司所投资办理之工厂……如此一转移间,则平津资金可以不背行章而获得相当之安顿,并将售产盈余,于此时机兼营副业亦可办理一活动之利源”。公司与银行在资金、事务方面分开,权责清楚,“不致混淆,牵动将来结果”,公司与银行二位一体,“公司之利益亦即为我行之利益”7。公司经理由总经理兼任,主持计划一切,不领薪水,其他“经副理除支行中原有薪津外,概不另支薪俸,亦均不另支津贴,以节开支”。由于战时公司法新章程规定,一家公司,只限于经营一种事业,不能同时兼营数种,当公司正在筹划以经营何业为妥之时,有人介绍嘉善油厂来洽商合资组织油厂事宜,“因思食品为人生必须之品,且藉以原有之厂较易,集事实为稳妥之实业”,1943年6月,兴陆公司决定投资180万元,与原来厂商合组嘉善油厂股份有限公司。这既为银行资金“谋一安全之路”,又“为适应时代增一生利之事业”,期望达到“开辟利源,巩固行基”1的目的。endprint

上海商业储蓄银行经营附属事业始于抗战前,设有中国旅行社和湖南大业盐号两家。战时,中国旅行社因代办轮船、飞机业务及其他运输增多,先后在大后方贵阳、重庆、成都、兰州等地开设分社,拓展业务;盐号因淮盐已无来源,于1938年改组为大业贸易公司,资本50万元,以经营纱布、桐油为主2。 1940年该行又成立了华懋企业公司和克莱斯公司。前者主要用于转存所购买的美元,“以资隐藏”3,是战时和战后上海商业储蓄银行主要的另户暗账之一;后者则由于1940年市场纷传英、美将冻结中国海外资产,“因欲避免冻结,借华懋企业公司名义股东代表人在美设立”,1947年该公司进行改组,资本达140余万美元4,成为上海商业储蓄银行战后抽资的主要渠道之一。

1943年11月,上海证券交易所正式复业。在后方,南京政府为了平抑物价,利用5亿美元贷款的部分资金,与美国财政部洽购大量黄金运华,在重庆等地出售,以回笼法币。于是各银行无论是为了保值增值,还是投机获利,也纷纷加入购买黄金和股票的行列。

战时其他商业银行和钱庄也莫不像金城、大陆和上海银行一样,纷纷转向保值经营。在百物飞涨、货币资产不断贬值之际,即便一向以审慎经营著称的著名商业银行,为稳固行基,也不得不随大流,“唯有以其资本、公积金、存款准备三者投资于工业、地产、外币或外汇等”。对此,张公权很能理解,“其实力之所以始终保全,而基础之所以免于动摇也”5。也正因为有购买房地产、仓库、外汇甚至投资工业等保值经营,许多商业行庄才得以保存一定的实力,资产并没有完全被战时通货膨胀所剥夺。

(二)战后保值经营范围更广

抗战胜利后,物价很快由跌转升,通货膨胀较之战时更猛烈,各商业行庄被迫继续实行保值经营。这方面,上海商业储蓄银行的资金运用原则和投向颇具代表性。1947年12月19日,上海商业储蓄银行在一份关于购买物品、金钞、外汇、债券、股票等的报告中说:在此非常时期,“对本年尚未结出之盈余,如何加以运用而不使其在通货膨胀过程中,逐渐消失其原有价值,无时不在筹谋之中”。鉴于政府对于银行资金运用限制甚严,“在此情形之下,一面固须遵重法令,一面又欲巩固行基,故除可以自由运用之账外款项外,对于账内资金,在环境许可之下,力求合法布置,例如加买证券,修建行屋,预购必须用品等项,自本年1—11月止,计达187亿余元”。账外资金,“原已早经兑成外汇,本年提存之数,尚属不多……1—11月间,陆续以国币购入之金钞、外汇、房屋、债券、股票等项,共计67亿余元,连同账面所购,按照11月底估价,约值国币982亿余元,为原价420%左右”6,收益颇丰。

在物价暴涨、币值暴落的年代,上海商业储蓄银行资金运用的偏好与取向:首选是外汇(美汇、港汇及美金公债);其次是黄金;再次为股票特别是外企股票。此外便是实物,以房产为主1。事实证明这些均为有效抵抗通货膨胀的最佳标的物。

1947年2月以前,由于政府大量抛售外汇、黄金,商业行庄因此购买了不少外汇黄金。1947年2月17日后,政府禁止黄金公开买卖,并对外汇实行严格的结售汇制度,加上金融管制力度日益加强,大量套购外汇黄金条件已不具备。于是,各商业行庄的保值经营活动更多地转向投资兼投机,其中有不少经营活动系打政策擦边球,以规避《银行法》禁止银行直接经营企业或囤积物资等规定。

具体做法主要有:

其一,放款给投资企业。如金城银行的放款几乎全部集中在其有关的投资企业,据不完全统计,1946年,金城对投资企业的放款占同期放款总额的28.5%2,而很多重点投资户还不包括在内。其主要投资企业——南洋企业、新裕、北洋、诚孚等的运行资金更是大部分甚至全部由金城提供。

其二,同投资企业合伙做生意。还是以金城为例,它曾和其投资企业中华造船厂合做生意,金城供给全部头寸,“双方洽妥所有经营的盈利平均分配”,盈利收入“收在暗账里”3。

其三,投资证券。如金城,在抗战后购买了大量上海证券交易所上市开拍的许多企业的股票,金城购买这些企业股票,与其说是投资,不如說是投机4。永安纺织印染公司的股票是证券市场的热门股,有“股王”之称。据说,永安纺织印染公司的资本家曾与新华、浙江兴业、金城、上海等银行联手,组成一个专做此股的投机集团,左右股价涨落5。即便是在业内向以稳健经营著称的上海商业储蓄银行,其从事证券买卖的数量也颇为可观。据1949年8月31日政府对该行进行清产核资所披露的信息显示,仅由暗账转入正账的企业股票就达16家之多,其中有怡和啤酒厂、英联船厂、会德丰、业广地产、怡和纱厂等在沪外资企业发行的股票,购买量在数万股至数千股不等,外企股票价格高,因此购买需实际动用的资金量不小;华商企业股票则有中国银行、交通银行、金城银行、浙江兴业银行、商务印书馆、南洋兄弟烟草公司、东亚毛绒厂等,购买量动辄数十万股,如持有商务印书馆股票70万股、东亚毛绒股票30万股、南洋兄弟烟草公司股票10万股等6 。在物价狂涨之际,这些中外著名企业的股票股价坚挺,为市场资金所争相追逐,价格不断推升,买入并持有,可以有效对抗通货膨胀,从而达到保值增值的目的。

其四,购买各项物资。上海解放后,上海商业储蓄银行申报的暗账还包括这样一张清单:毛巾300打,肥皂21箱110块,细布46尺,府绸5匹21码,绒布2匹余,食油3464斤,汗衫45打3件,绒线103磅,汗背心22打,白糖2154斤,丝棉33斤10两,呢绒567.6码,中纺蓝呢120码,煤球73担7。日用必需品几乎无所不包。这既有应对通货膨胀的目的,也有在物价飞涨、生活费指数日益高涨之际,改善职工待遇、解决生活困难的用意。当时在各银行中发放一定实物作为职工津贴是一种很普遍的现象。

在通货恶性膨胀的年代,各商业行庄被迫将主要精力、资力转向保值经营,或投机黄金、外汇,或从事囤积居奇,或经营附属企业,以获取存贷利差以外的各种收益,银行变质,金融业务扭曲,实乃时势所逼。endprint

結 论

金融是一国经济的中枢,商业银行更担负着融通社会资金、配置资源和扶助工商业发展的重任。近代中国资本市场很不发达,因此商业银行的信用中介、间接融资作用尤显重要。抗日战争爆发前,由于币值相对稳定,因此金融与经济、商业银行与工商业发展相互促进,共同打造了第一次世界大战和1929—1931年中国经济发展的两个峰值。但是,1937—1949年愈演愈烈的通货膨胀,彻底清算了曾在中国国民经济中占有举足轻重地位的商业银行,存款日益集中于国家银行;一流商业银行的存款实值降至不足战前2%甚至1%以下,放款能力更低于1%;存款日益活性化,资金运用捉襟见肘,金融中介、配置资源功能尽失,商业银行沦为“工商业的总账房”。为了使银行资产不被通货膨胀所无情吞噬,很多商业银行被迫转向保值经营,或投机黄金、外汇、房地产买卖,或从事囤积居奇,或经营附属企业,银行变质,金融业务扭曲。通货膨胀也使商业银行失去了对产业界保有的优势,1936年全国商业银行存款与工业资本相当,1946年仅为工业资本的4%,如果包括接收的敌伪产业则更低至2%。工业资本由战前为商业银行资力的90%余骤增至战后的近5倍。12年通货膨胀,商业银行对中国近代金融、经济的影响力日趋式微,最后至无足轻重的地步,这是时代之不幸,也是中国金融业之悲哀!

On 1937-1949 the Influence of Inflation about Commercial Banks in Modern China

He Shuijin

Abstract: The functions of inflation include the reassignment of society, property and the banks that manage currency property. The inflation happened from 1937 to 1949 causing the savings in China to be more concentrated in the central bank. Furthermore, it shrank the depository ability of the top commercial banks. If we use gold to measure, the actual savings amount reduced to less than 2% or even lower than 1% of the counterpart during prewar and lending was lower than 1% of the prewar. The savings became more active and caused the lack of funds as well as the lost function of financial intermediaries. The commercial banks became the “General Accountant of industry and commerce”. The banks' influence to the economy was reduced during and after the war from the center and leading position before the war and became nothing at last. In order to protect the property of banks from destruction by inflation, many commercial banks were forced to value management. The range of post-war value management is wide, including not only trades of gold, currency, stocks and foreign bonds under the permission of policy, but also various investments and speculation at the edge of policy.

Keywords: Modern China; Inflation; Commercial Banks; Reassignment of Finance Resourcesendprint