工程合同财务核算探讨

2017-08-24曹开龙

曹开龙

摘 要 近些年,我国工程施工企业发展十分迅速,为保障施工企业的规范经营,我国颁布了一系列的会计准则不断规范工程合同的财务核算。本文梳理了工程合同财务核算流程,对其核算思路,收入和成本的确认进行了剖析,以及解释了工程合同存货与制造业存货的本质内涵;针对核算过程存在的问题,进行了阐述,并提出了改进建议。

关键词 工程合同;财务核算;改进建议

一、工程合同财务核算基本概述

1.工程合同与制造合同存货的区别

存货是指企业在日常经营活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料等。存货的最终目的是为了出售。在制造企业中,一件或一台产品,从设计、原料采购、加工制造到最终的销售,这件或台产品在财务上最终是以库存商品的形式体现出来。库存商品本质上就是制造过程中实际发生的料、工、费,因此存货的本质是制造环节中发生的料、工、费。而建造工程合同与制造企业有所不同,存货的表现形式有所不同,制造企业是最终以库存商品的形式表现出来,而在工程合同建设中也会发生料、工、费,存货的表现形式就是财务账上没有结算完毕的料、工、费。工程结算科目其实就是工程施工的备抵科目,当“工程施工”科目余额大于“工程结算”科目余额,在报表上列示存货,当工程施工小于工程结算,在报表上列示预收款,反映企业尚未完工建造合同已办理结算的。

2.工程合同收入、成本的确认

目前,工程合同收入、成本确认按照合同完工进度确认,完工进度采用完工百分比法,它的计量有三种方法,第一种是累计实际发生的合同成本占合同预计总成本的比例确定(成本法),第二种已经完成的合同工作量占合同预计总工作量的比例(工作量法),第三种,已完成合同工作的测量。目前较普遍采用的是成本法。对于工期比较短,在一个会计年度内完成的工程合同,应在完工时确认合同收入和成本。如果工程合同的结果能够可靠估计,企业应根据完工百分比法在资产负债日确认合同收入和成本;如果工程合同的结果不能够可靠地计量,应区别情况处理:(1)合同成本能够收回,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的当期确认费用;(2)合同成本不可能收回的,应在发生时立即确认为费用,不确认收入。如果合同预计总成本超过合同预计总收入,应将预计损失确认为当期费用。

3.工程合同核算思路

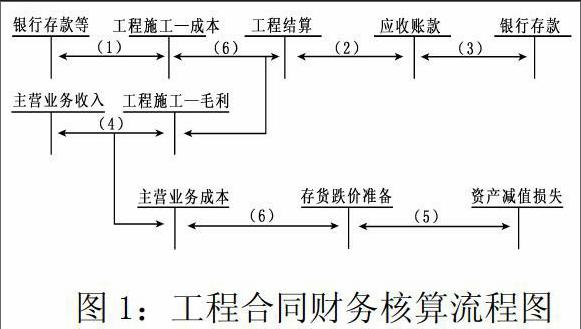

工程核算过程中,以按工程进度确认收入、成本,同时产生毛利。涉及到两个很重要的科目:工程施工、工程结算,这两个科目都是成本类的科目,“工程施工”科目计量的是一个工程项目从开工到完工结算所发生的料、工、费,及毛利,“工程结算”科目计量的是向业主结算的进度款及结算款。就是说做一项工程实际发生的料、工、费,加上做这项工程要赚的利润(毛利)应该等于向业主要的钱,财务上应是工程施工余额等工程结算余额,两个科目对冲,工程结算科目是工程施工科目的备抵科目。计提了存货跌价准备,在完工时结转存货跌价准备,同时冲减主营业务成本,类似于制造业,因为从开工到完工,在确认主营业务成本的过程中是按照损失后的成本确认,不能重复计量,在这里要冲减主营业务成本。工程项目从开工到完工结算完毕,工程结算的累计数值一定等于主营业务收入,工程施工科目的料、工、费的累计值一定等于主营业务成本。其核算流程图如下:

二、工程合同财务核算存在的问题

1.收入确认没有依赖工程量形成进度

企业在建造过程中按照完工进度确认收入与费用。完工进度的三种方法各有優缺点,都有效地结合了施工企业的特点,比较符合收入与成本配比原则,有利于健全企业各项成本核算制度,建全成本管控制度。但这三种方法都一定程度上都存在人为调节利润的可能,为经营层操纵各项财务指标提供了空间,及在会计核算期间导致资产或负债的不真实性。成本法主要是站在财务的角度来看进度。站在业主的角度来看,工程的价值体现在工程工程量的形成进度。工程量的形成进度不一定等于施工进度。从业主的角度来看,只有达到一定程度的工程量的形成进度才是支付施工款项的依据,而施工企业为此付出的成本是达到工程量形成的手段。而站在施工方来看进度,工程量的实现应是它实现的收入。可见,站在财务、施工方、业主方综合来看进度,在施工企业中收入应该是依赖工程量形成进度,而施工成本则是依赖工程进度。

2.工程施工与工程结算

工程施工科目余额反映施工企业未完工部分已办理了结算的价款。这里工程施工科目余额由“合同成本”和“工程毛利”两部分组成,而“工程毛利”明细科目是确认收入时“主营业务收入”和“主营业务成本”相抵后的余额,在核算中仅起平衡、过度作用,并不是真实的存货,施工方向业主做结算时,向业主开建安发票,同时财务上把工程毛利和合同成本和“工程结算”对冲,如果施工方没有及时向业主结算工程款,由于收入、成本是按照进度确认的,同时产生工程毛利,这会在会计期间虚增企业的存货,为经营层管控指标带来了一定困难。

三、工程合同财务核算改进建议

1.采用实际工作量确认收入,施工成本依赖施工进度

收入与成本采用不同方法确定完工进度。建造合同准则的完工百分比法要求收入与成本按同一个进度进行核算。在成熟的市场中,建造企业必须首先实现业主所期望的建筑物的价值,才有可能获得建造收入。当建造企业实现了业主建造物的价值,就获得了收取款项的权利。完工百分比法的确认收入应该符合工程的价值实现,而不是依附于工程的成本。如果建设方的收入确认依据工程价值形成进度,而成本确认依据工程进度,那就能满足收入符合价值的要求。施工实现了业主工程的价值,就是施工方实际所做的工程量,采用向业主申请工程款支付表,工程款支付表一般企业都要经过施工单位、工程部、业主、监理方确认施工方实际完成的工成量,业主才可以施工方拨付进度款,因此采用工程支付表上的实际完成工程量确认收入,比较符合实际情况。

2.会计核算的改进及报表列示

根据权责发生制原则,在各期期末确认收入、成本的同时,应转出相应的存货成本,而不是等到整个工程完工后的最后一期期末才把“工程施工”科目余额与“工程结算”科目余额对冲,转出相应的存货成本。比如一项工程从2016年开工到2017年某月完工,2016年,确认收入A万元和成本B万元,产生工程毛利(A–B)万元,结算工程款是C,形成应收账款C万元,同时贷记工程结算科目C万元,转出工程施工余额A万元(成本是B万元,工程毛利(A-B)万元),与工程结算科目对冲。

这里,如果A大于C,工程结算科目余额借记(A-C),表示施工企业部分完工的工程合同尚有(A-C)万元未向业主办理价款结算,即产生了应收账款(A-C)万元, 应填入资产负债表的“应收账款”项目及“存货”中; 如果A小于C,工程结算科目余额贷记(C-A)万元,表示施工企业向业主办理价款结算的金额超过已部分完工的工程合同应有的价款(C-A)万元,即产生了预收账款(C-A)万元,应填入资产负债表的“预收账款”项目中;如果A等于C万元,不存在报表的填列问题,2017年以此为推。上例以年为期间,对于小工程项目可以月为期间,工程施工与工程结算做对冲,为此避免了虚增了存货,更加符合全责发生制原则,也有利于经营层管控指标。

参考文献:

[1]曹伟.从财务会计概念框架看建造合同会计处理方法[J].财会月刊.2016(5)

[2]冷琳.建造合同核算的三个难点[J].财会月刊.2013(9)