中国区域金融发展的动态内生俱乐部收敛分析

2017-08-17王昱,王昊,成力为

王 昱, 王 昊, 成 力 为

(1.大连理工大学 商学院, 辽宁 盘锦124221; 2.大连理工大学 管理与经济学部, 辽宁 大连 116024)

中国区域金融发展的动态内生俱乐部收敛分析

王 昱1,2, 王 昊2, 成 力 为2

(1.大连理工大学 商学院, 辽宁 盘锦124221; 2.大连理工大学 管理与经济学部, 辽宁 大连 116024)

文章在考虑金融发展规模指标基础上,结合两阶段DEA模型测算的金融效率指标,通过空间β收敛及内生收敛模型探讨区域金融发展的收敛特征和打破传统区域设定的内生俱乐部收敛特征,使用动态面板模型分析区域金融发展收敛性的影响因素,发现:(1)2005~2012年,区域金融发展(除股市)基本存在空间β收敛特征;(2)金融发展表现出明显的跨区域内生俱乐部收敛和政策性收敛特征,不同子区域收敛速度不同,形成了一条区域内部成员差距缩小进而向发达地区整体收敛的动态路径;(3)地区经济增长、政府干预、对外开放程度以及地区技术水平是影响区域金融发展收敛性的重要因素。

金融发展;数据包络;空间收敛及过滤;内生俱乐部;动态面板

一、引 言

对一个主要依靠要素投入推动的经济增长模式,中国区域经济发展的不平衡,首先表现为初始阶段金融资源区域分配的不平衡和区域金融发展的不平衡,区域经济协调发展首先要确保区域金融协调发展。因为,金融是现代经济的核心,其在资源配置、风险管理、信息提供以及对区域经济的协调发展起到关键性作用。在金融全球化、自由化以及金融创新的背景下,区域金融总量、结构和机构组成及发展速度发生了巨大变化,进而了解到金融发展对经济增长的影响关系并非单纯的促进作用、而实际存在倒U型特征[1]。因此,研究区域(国别)金融发展的差异化或收敛性,尤其在中国区域经济发展差距明显的条件下显得意义重大。第一,目前区域金融发展的差异化或收敛性直接决定未来区域经济发展的差异化和收敛性,区域金融发展在区域经济发展中具有极其重要的资源引导功能;第二,分析不同金融市场的收敛特征,同时检验金融规模与金融效率的收敛并分析其影响因素,为科学制定区域协调发展的金融政策提供依据。

现有文献关于金融发展长期趋势包含两类不同观点:第一,在经济一体化及管制规则相互协调情况下,区域金融体系特征将趋于收敛。市场自由化改革加强了经济体金融部门的联系,进而金融一体化增加了欠发达地区金融资源供给,促进了金融规模的迅速扩张[2]。例如,欧共体及欧元区的建立加速了欧盟地区金融体系收敛趋势;第二,尽管经济全球化,各国金融市场依然保持异质特征。IMF建立工业化国家金融发展指数表明,发达国家间的金融发展存在较大程度的差异。La Porta强调金融发展的路径依赖和法律起源作用对各国金融差异产生重要作用,即使在法源相近的情况下,非正式规范或实施特征的差异也将导致区域金融发展的长期发散[3]。Di Giacinto利用欧洲13个国家1995~2003年面板数据实证发现,除银行产品外,其余金融发展指标表现出收敛性[4]。Giuseppe扩展金融发展量化指标,利用OECD国家数据实证检验发现,股票和保险产品出现β收敛特征,而债券和储蓄不具有显著特征,体现资本市场在一体化过程中的重要性[5]。

对于中国区域金融发展敛散性检验的文献相对较少,仍处于探索阶段。赵伟探讨了中国地区金融发展存在的收敛性具有阶段性和区域特征[6]。金雪军认为,在1978~2003年不存在区域金融成长差异的倒U形曲线,而表现为三次曲线变动趋势,表明我国区域金融差异长期存在[7]。李敬等认为在1992~2004年,中国省际间金融发展差异呈现加速扩张的态势,改革后中国区域金融发展差异表现的“U”型特征只不过是市场化趋异期的片断特征,而不是区域金融发展差异的全程特征[8]。邓向荣等以2002年作为金融开放的分界点,基于金融发展综合指数,利用参数估计和非参数估计两种办法研究了我国区域金融发展的收敛性[9]。孙晓羽基于面板数据模型和泰尔指数对区域金融发展水平和差异情况进行求解,并进行收敛性分析,结果显示,中国区域金融发展水平大幅上升,同时差异程度不断扩大[10]。周迪结合Dagum基尼系数分解法和分布动态学模型,研究我国金融规模量和质发展水平的地区差距及分布动态演变,发现我国中部地区金融规模量和质均滞后,不管地区差距还是地区极化,量都比质重要[11]。上述研究给本文的启示:第一,我国区域金融发展的俱乐部收敛研究通常以地理区位进行先验划分,进而排除了俱乐部内部成员跨区域收敛的可能性;第二,由于金融结构的多层次性,在检验区域金融发展收敛问题上,量性指标选取结构较为单一,通常缺少金融质量层面的检验;第三,地区数据通常具有空间溢出效应,需要适当处理。

二、指标的选取及测算

1.区域金融规模指标的选择

对于金融发展规模的测度,Goldsmith提出了金融相关率概念,即用全部金融资产与全部实物资产(国民财富价值)之比来衡量金融发展程度[12],但白钦先指出不同质事物不应简单比较数量差异[13]。因此,本文借鉴张成思的研究,使用地区当年金融机构贷款总额与GDP之比衡量金融发展规模[14]。同时将金融规模指标进行扩充,进一步包含股票市值占GDP百分比及保险收入占GDP百分比来表示金融规模。数据来源于《中国金融年鉴》(2006~2013)、各省统计年鉴(2006~2013)。

首先,本文通过计算变异系数对区域金融发展差距给出一个直观的认识。图1描绘了本文计算出的区域金融发展变异系数值。各省信贷和保险规模差距总体比较平稳,但以2008年为分界点(国际金融危机影响),各省信贷规模差距呈现先下降再逐渐回升的态势,而保险规模差距恰好与之相反(说明金融风险增加,地区保险发展差距加大)。各省股市规模差距在2007年出现跳跃式变化(呈现发散趋势),但2008年之后各省差距大幅回落(收敛特征明显),说明金融危机对股市影响程度最大,直到2011年才有所回升。

其次,需要对各省金融规模变化分别进行描述,进而直观说明使用内生收敛模型(即打破区域限制)研究金融发展收敛的必要性。本文以2005~2012年信贷规模发展为例描绘了各省金融发展变化趋势图,但由于篇幅所限,未予具体列示。趋势图结果显示,在2011年以前,北京的信贷规模一直居于全国首位,2009年达到最高值(受量化宽松货币政策影响,其他省市也表现出相似特点),之后便逐渐下降。居于第2位和第3位的上海和浙江逐年稳步上升,不断向北京收敛,并在2012年上海超过了北京。北京、上海和浙江等同属于传统地理区位划分上的东部地区,表现出俱乐部收敛特征。而2012年位居第4位的青海省也表现出较强的收敛特征(脱离原来的簇群),但青海省属于地理划分上的西部地区,所以表现出跨区域的俱乐部收敛特征,因此打破地理区位的收敛研究成为客观需要。

图1 金融发展变异系数折线

2.区域金融效率指标的测量

本文在借鉴陆远权研究基础上,使用数据包络分析法中的共享投入关联两阶段DEA方法测算地区金融效率指标,即把各区域看成是相似的生产单元,在第一阶段消耗投入要素筹集存款,在第二阶段把金融存款转化为信贷并获取金融增加值(利润)[15],效率测算过程使用MATLAB编程实现。

结果表明,东部地区的整体金融效率要优于中西部地区,经济发达省市要优于经济欠发达省市。各地区金融效率指标的变异系数特征如图1所示。在2008年地区金融效率差异达到最大,表明随着国际金融危机不同程度影响各地区金融规模的同时,金融效率在不同地区差异也显著加大,这可能主要来自于股市差异的巨大波动。在2008年之后,各地区金融效率差异出现下降趋势,开始表现出收敛趋势。

三、实证研究设计

1.空间收敛计量模型的建立

(1)数据的空间相关性检验

表1中给出了各变量的空间相关性检验结果,使用GeoDa9.5计算完成。Moran’I统计量取值介于(-1,1)之间,绝对值越接近1,表明在研究范围内变量具有很强的正(负)空间自相关性,即相邻地区具有相似(相反)属性。仅当Moran’I接近期望值-1 /(n -1)时,观测值之间才在空间上随机分布。

表1 各变量的Moran’I检验值及空间过滤值

注:括号中的数值为Z统计量对应的P值。

从表1的结果可以看出,2005~2012年,我国金融规模和效率指标的全局Moran’I指数在5%显著水平下基本通过显著性检验,表现出空间自相关性。这说明,我国金融发展在空间特征上并非随机分布。对于国内信贷和金融效率而言,出现了金融发展增长速度相似的地区集聚现象,表现在发达地区集聚和欠发达地区集聚。而股市发展表现出负向空间相关性,说明部分欠发达地区出现向发达地区集聚的空间特征。表1右半部分列出了金融发展变量经过空间过滤后的Moran’I统计量。可见,空间过滤后的变量已经消除了空间相关性,并且后文将使用其进行内生收敛模型的估计以减少模型偏误。

(2) 空间收敛模型的建立

本文首先将空间计量分析中的空间误差模型(SEM)和空间自回归模型(SAR)融合到传统的β绝对/条件收敛模型,来分析区域金融发展fdit整体的收敛性问题,i为省份,t为时期,T为时间跨度,X为控制变量,β为收敛系数,模型形式分别设定如下:

(1)

(2)

其中等式(1)中的λ是空间误差系数,W是空间权重系数,同样采取经济距离设定方式,具体使用两个省份人均GDP差距的倒数来表示。μ~(0,σ2I)。等式(2)中ρ是自相关系数,α常数项,εt随机项。

2.空间过滤

在空间观测样本存在显著空间依赖性的条件下,传统的回归模型将出现偏误。为了得到正确结果必须采取措施处理空间依赖性,具体有两种方法:(1)修改统计方法,考虑数据的空间相关性;(2)剔除数据的空间相关性,即对空间数据进行过滤处理。本文使用Gi统计量对数据空间依赖性进行过滤。

3.内生俱乐部收敛模型的建立

根据Hansen的研究[16],包含内生金融发展门槛的模型可以表述如下:

(3)

其中i表示地区,t表示时期。fdit表示区域金融发展程度,包括金融规模(信贷credit、股市stock和保险insurance)以及金融效率efficiency指标。Xit表示一系列控制变量;I(·)为指标函数,γ为特定门限值,qit表示门限变量(包括各类金融发展指标)。当qit≤r时,I(qit≤r)=1,反之,当qit>r时,I(qit>r)=1。

表2中给出了各金融发展变量的门槛检验结果,在95%置信水平下接受信贷规模存在双门槛,股市、保险以及金融效率存在单门槛。

表2 各变量的门槛数量检验

四、区域金融发展收敛性的实证研究

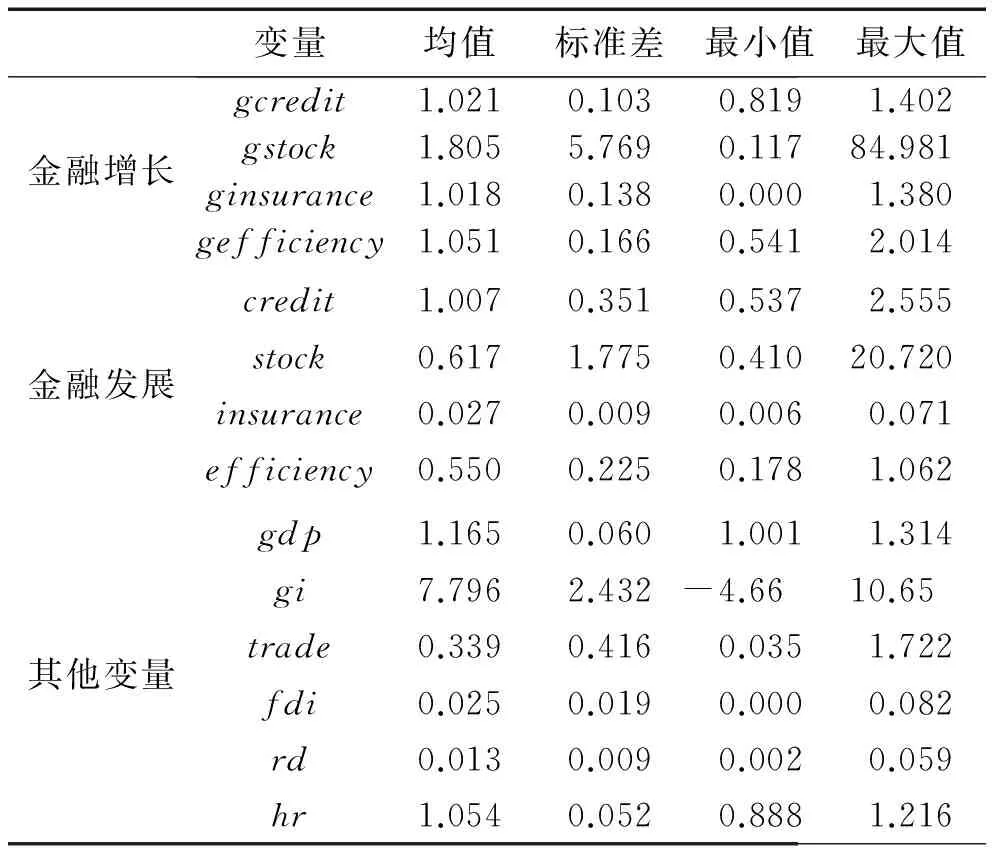

1.变量的描述性统计

表3中报告了变量的描述性统计分析结果。其中,gcredit,gstock,ginsurance及gefficiency代表金融增长率,金融发展变量解释见模型(3),其他变量的解释见模型(4)。

2.区域金融发展的空间收敛性研究

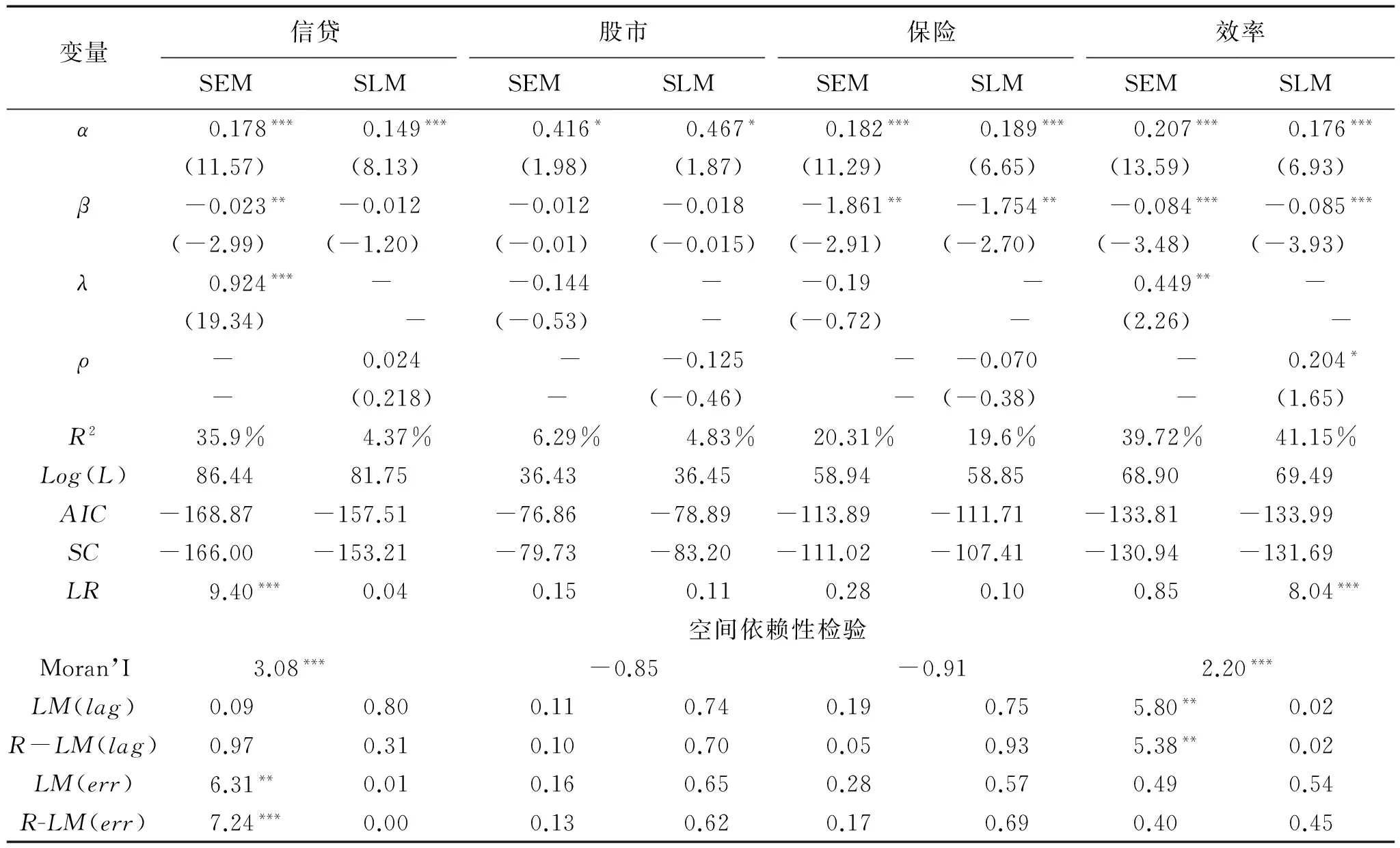

本文运用β绝对/条件收敛模型,在考虑空间效应的基础上,对全国各省金融发展的整体收敛趋势进行了检验。首先,表4还给出了空间模型设定形式的诊断结果。其次,表4给出了基于空间效应的计量回归结果。

首先,对于国内信贷而言,LM(err)和R-LM(err)分别在5%显著水平下通过检验,而LM(lag)和R-LM(lag)均没有通过检验,再通过对比Log(L),AIC,SC及LR评定准则,表明使用SEM模型相对于SLM模型更适合。国内信贷的β绝对收敛系数为-0.023,并且在5%显著水平下通过检验,说明由SEM模型判定其存在区域整体绝对收敛趋势;第二,对于股市而言,各空间相关统计量均没有在5%水平下通过显著性检验,表明在2005~2012年我国股市整体并没有表现出明显的空间特征(可能受到国际金融危机的影响)。从模型的β绝对收敛系数来看,股市发展在整体上不存在明显的收敛趋势,出现了极化效应,与图1中股市变异系数图相符合。由于股市发展不存在明显空间特征,本文使用静态面板和动态面板分别进行了β绝对检验,结果表明结论依然稳健。保险市场同理;第三,对于保险市场而言,各空间相关统计量均没有在5%水平下通过显著性检验,表明2005~2012年我国保险市场整体并没有表现出明显的空间特征,体现出保险业务的地区特性和适用性。但保险市场的β绝对收敛系数为-1.861/-1.754,在5%显著水平通过检验,说明存在区域整体的绝对收敛趋势;第四,对于金融效率而言,LM(lag)和R-LM(lag)分别在5%显著水平下通过检验,而LM(err)和R-LM(err)均没有通过检验,表明使用SLM模型相对于SEM模型更适合。金融效率的β绝对收敛系数为-0.085,且在5%显著水平下通过检验,说明由SLM模型判定其存在区域整体绝对收敛趋势。

表3 各变量的描述性统计结果

注:金融发展指标数据来源为《中国金融年鉴》(2005~2013);其余指标来源于《中国统计年鉴》(2013)、《中国科技统计年鉴》(2013)以及《中国区域经济统计年鉴》(2013)。

表4 区域金融发展的空间β绝对收敛分析

注:括号中的数值为t检验值;***、**和*分别表示在1%、5%和10%的显著性水平下通过显著性检验;SLM模型和SEM模型的估计方法为极大似然估计(ML);模型形式为地区固定效应模型。

综上所述,2005~2012年内,我国除股市外,其他金融发展变量存在明显的绝对收敛特征,表现出欠发达地区追赶发达地区的整体趋势。另外,国内信贷和金融效率发展表现出显著的空间溢出特征,金融效率比金融规模收敛速度更快,表明先进技术和人力资本在空间中的溢出效应更大,更易缩小地区差异。

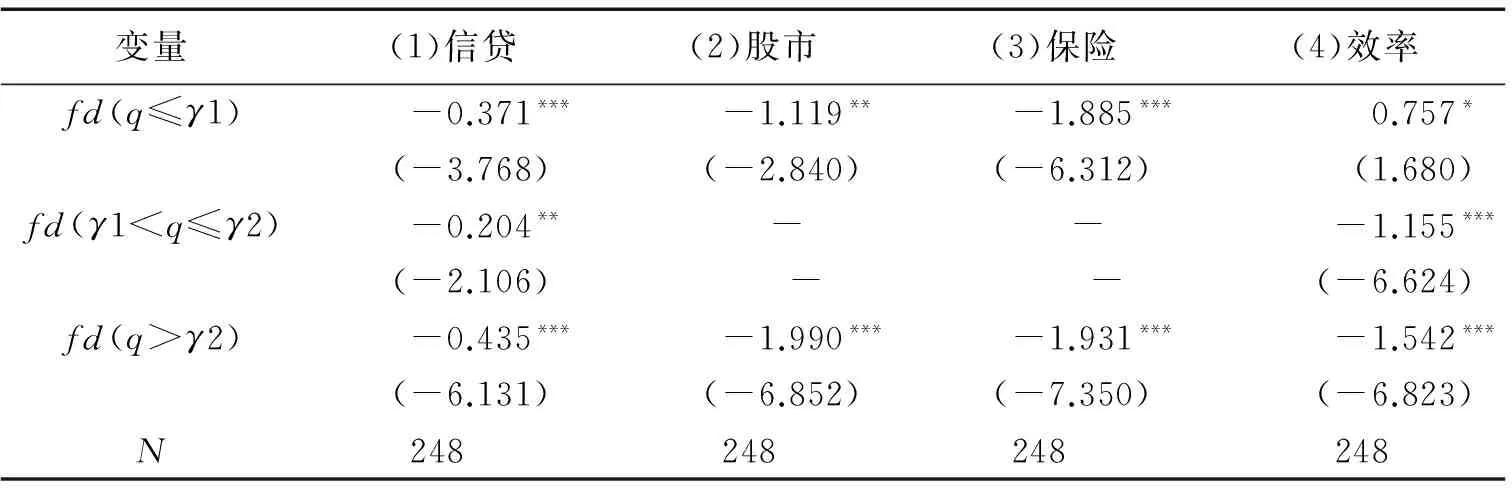

3.区域金融发展的内生俱乐部收敛性研究

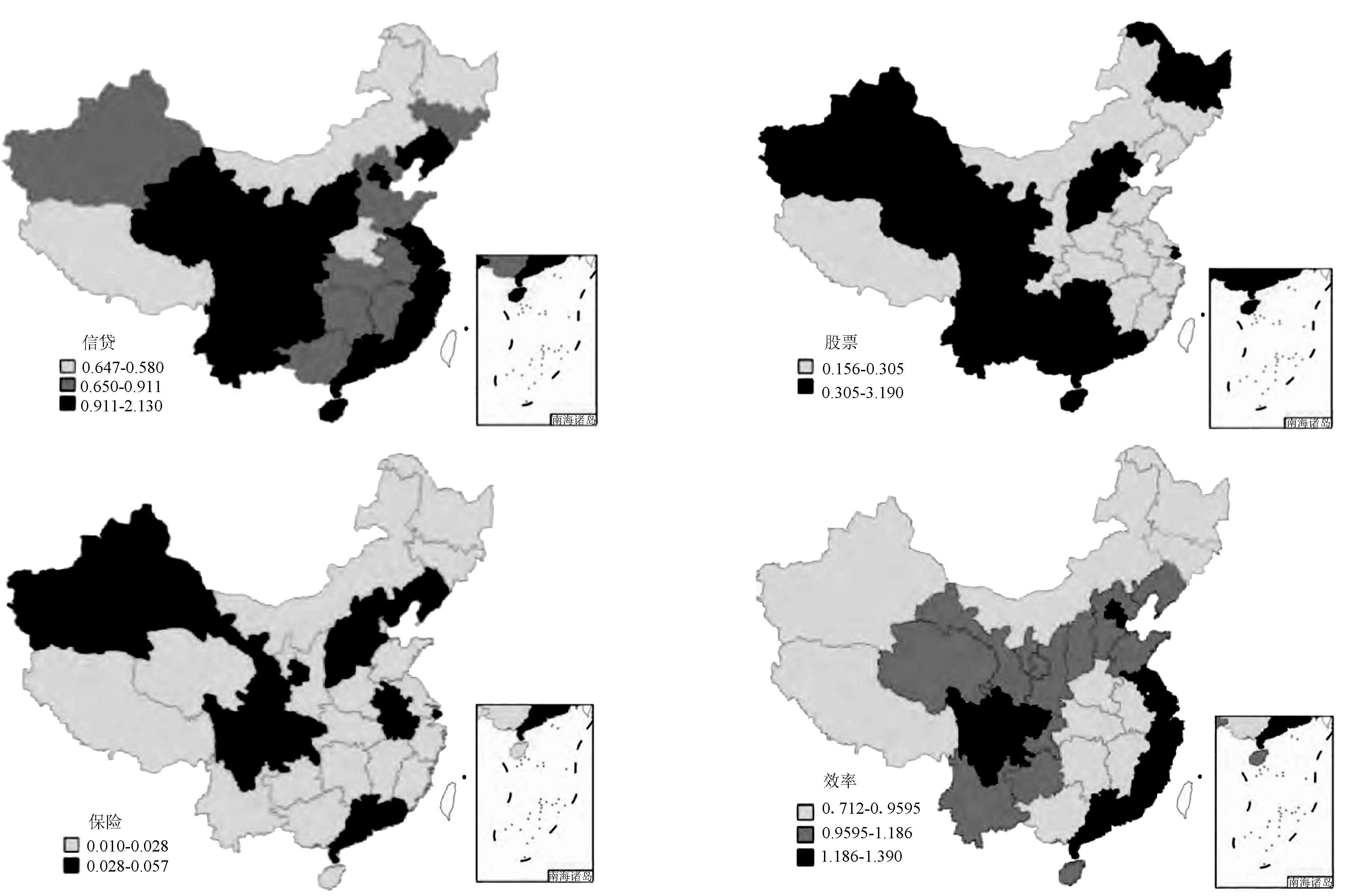

回归结果见表5。另外,加入地理权重描绘出的收敛分布图见图2,显示出了内生俱乐部成员在空间上的分布特征,从左至右顺序依次与表5中的实证结果(1)~(4)相对应。

表5 区域金融发展的内生俱乐部收敛结果

注:括号中的数值为t检验值;***、**和*分别表示在1%、5%和10%的显著性水平上通过显著性检验。

图2 金融发展内生俱乐部地理分布图

首先,国内信贷在整体收敛的基础上,可以划分为三个不同的内生俱乐部收敛区域。(1)在大于高门槛γ2的区域里,收敛速度最快,达到-0.435。由图3可以发现,在不同的俱乐部区域中打破了传统观念上的东中西部地区划分,不仅包含几乎所有东部地区,还包含青海、宁夏等西部地区以及山西等中部地区,这些地区由于区域信贷政策刺激表现出强烈地向信贷规模发达地区逼近的特征;(2)在小于低门槛γ1区域,收敛速度为-0.371。这些地区主要为少数西部地区,其信贷规模低,但增速较快;(3)在两个门槛之间的区域,收敛速度为-0.204。这些地区主要为中部地区,其信贷规模和增长速度均偏低,但也表现出俱乐部收敛和向发达地区收敛的趋势;其次,股市虽然不具有整体收敛特征,但依然表现出部分俱乐部收敛特征。在大于γ2的区域里,股市发展表现为俱乐部收敛,收敛速度为-1.990,这些地区包括多数东中西部地区。在小于γ1的区域收敛速度较低为-1.119,说明这些地区股市规模相对较低且增速较慢,两组地区组间差异程度大是造成股市整体不存在收敛的原因。高收敛地区包含的中部地区数量增多,说明政策歧视是造成中部地区金融滞后的重要原因。规模较低的地区包含的西部地区数量增多并处于低速收敛状态,表明西部地区金融发展的政策依赖性较强;第三,保险市场在整体收敛基础上可以划分为两个不同的内生俱乐部区域。在大于γ2的区域里收敛速度为-1.931,表现出较强的向领先省份靠近的趋势。这些地区包含的东部地区相对其他金融发展指标而言数量略少,并且除北京和上海外,其他中西部地区保险占GDP比重均高于东部地区,表明中西部地区保险市场相对更活跃。在小于γ1的区域里,收敛速度为-1.885,低于高门槛区域;第四,金融效率可以划分为三个不同的俱乐部收敛区域。(1)在大于γ2的区域里包含了大部分东部地区,收敛速度为-1.542,表现出较快的收敛特征,说明东部地区在金融规模达到一定水平后,金融效率不断提升。(2)介于两个门槛之间的区域收敛速度为-1.155,主要包括大部分的西部地区和少数东部地区,这些地区在规模逼近较高水平的同时进入促效率阶段。(3)在小于γ1的区域里出现了显著发散特征,速度为0.757,包括大部分的中部地区和少数西部地区,说明在金融歧视政策下中部地区规模较低、效率较低并呈发散趋势。

综述,我国区域金融发展(除股市)在整体收敛的状态下,还存在内生的俱乐部收敛趋势。这说明不同地区成员在向俱乐部内部领先省份靠拢的同时,各俱乐部子区域又会向发达俱乐部成员或发达省份收敛,形成了一条动态的内生俱乐部收敛路径。

4.区域金融发展收敛性的政策成因

改革开放以来,国家先后实施了非均衡发展战略,形成了东部大繁荣,西部和东北发展加快的新格局。我国区域金融非平衡发展过程中,信贷市场发展受到的政策性影响最为突出。处于信贷水平较高的收敛地区包含大部分的东部沿海地区,也包含西部大开发中的重要政策扶持地区,表现出明显的区域金融发展的高速收敛性,符合“东部地区力拔头筹,西部地区后来者居上”的发展路径;在信贷水平较低的地区中仅包含西藏和内蒙古两个西部地区,但其却呈现出了快速的收敛速度,又符合了国家政策的有效性;在介于信贷水平中等偏后的地区中主要包含了大部分的中部地区,且收敛速度明显落后于东西部地区,原因为中部地区在市场运行方面落后东部,政府资源分配方面又落后西部,形成了一种“论速度不如西部,论总量又不如东部的塌陷局面”。

在政府干预程度较少的股市中,高收敛地区包含的中部地区数量明显上升,说明政策歧视是造成中部地区金融滞后的重要原因。而股市规模较低的地区中包含的西部地区数量也明显增多,表明西部地区金融发展的政策依赖性较强,金融市场发展较为落后;对于保险市场来说,低收敛地区包含的中西部地区数量明显上升,表明在没有国家政策扶持的领域里,其与东部地区金融发展表现出明显差距。金融市场运作能力较低,进而可能是导致中西部地区分布在金融效率较低区域中数量较多的重要原因。

5.区域金融发展收敛性的影响因素分析

(1)收敛因素的选择

本文参考赵伟、林毅夫等研究对影响区域金融发展的收敛因素做出如下假设并构建模型(4)[6,17]。

假设1:区域金融发展的收敛性与中国区域经济发展的收敛性相互联系。赵伟指出,中国地区经济差异在1990年前后表现为先收敛后发散的趋势,而金融发展趋势在此期间也与其变化相符。但从2006年开始,区域经济增长开始放缓,从总产值和三次产业的综合指数来看,绝对差距出现缩窄,区域经济增长高地出现从东部转移到中西部地区的态势[6]。2008年开始,受全球金融危机影响,区域经济增速减缓更呈现普遍性。因此,区域金融发展也伴随着收敛态势。

假设2:政府干预增加会促进区域金融发展的收敛程度。虽然市场经济条件下,金融资源在追逐自身利益最大化的前提下实现地区间配置。但2008年以来,受国际金融环境的影响,发达地区金融增长放缓,且政府对金融资源的干预范围不断扩大(包括4万亿资金的救市政策),实际上缩小了地区间金融资源的差异性。另外,制造业从这些地区转移到中西部内陆地区,也伴随政府引导金融资源对该地区的大量流入。

假设3:对外开放程度加大会影响区域金融发展差异。首先,随着地区进出口总额增加,其最优金融结构发展要与实体经济对金融服务的需求相适应,以有效地实现金融体系的基本功能。其次,外资流入通常伴随国外先进经验和高层职能输入,规模和效率提升通常具有显著溢出效应,进而降低金融发展差距。

假设4:创新投资和人力资源能够缩小区域金融效率或规模的差异性。金融业区域总体效率的提升在很大程度上依赖于金融业现有技术向前沿技术逼近以及前沿技术的进步,而技术进步取决于地区创新投资和人力资源的积累。

(2)模型构建和实证检验

(4)

等式(4)中,因变量为金融发展的增长率,自变量包括金融发展增长率滞后一期变量fd(-1),地区经济增长gdpit(人均GDP增长),政府干预giit,地区对外开放水平openit(包括进出口tradeit和外资fdiit)以及地区技术特征(包括创新投资rdit和金融业就业人员增长hrit)。

由于动态面板可以很好地处理变量内生性问题,因此本文对模型的估计将采用动态面板估计方法,Blundell提出了系统GMM估计[18]。

从表6中的回归结果发现,(1)金融发展增长的滞后项对其产生正向促进影响,表明其具有内生增长惯性,代表其他因素(如制度)对金融发展增长的促进作用;(2)地区经济增长对金融发展增长产生促进作用。2005~2012年,区域经济增长高点明显从东部转移到中西部地区,东中西部地区的人均收入增长率分别达到14.23%、17.73%、18.19%,这说明经济增长推动下的金融发展增速高点也从发达地区转移到欠发达地区,因此出现金融发展跨区域收敛现象;(3)政府干预对不同类型金融增长产生的影响不同。对于国内信贷而言,政府干预指数与其负相关,表明政府干预程度越大,地区信贷增长速度越快。这是因为我国银行体系为政府主导型,为保证地区经济增长率,可能使用行政手段促使地区扩大信贷数额,满足于本地经济发展;对于股市、保险和金融效率而言,政府干预指数与其正相关,表明政府干预程度越低其增长速度越快。因为金融市场更具灵活性,受政府控制程度较小,资源通常在追逐自身利益最大化的前提下进行流动,进而金融效率也会提高;(4)地区对外开放水平越高,金融发展增长越快。一方面,进出口增加需要银行或金融市场提供更优质服务,进而加快金融发展。另一方面,外资流入对本国金融发展来说实质上是一种规模的补充和高层功能的输入,进而也可以促进金融高速发展;(5)区域创新投资水平对金融规模增长不产生显著影响,而对金融效率增长产生显著促进作用。表明创新投资带动区域技术进步,进而提高金融业整体效率水平;(6)金融业就业人数和人力资源储备增加可以促进区域金融规模发展速度,但会降低金融效率增长速度。表明金融业人力资源储备增长反映出地区金融发展繁荣程度,即金融业规模处于扩张阶段时,通常金融机构就业人数不断提高。但伴随就业人数不断扩张,可能导致规模效率的下降。

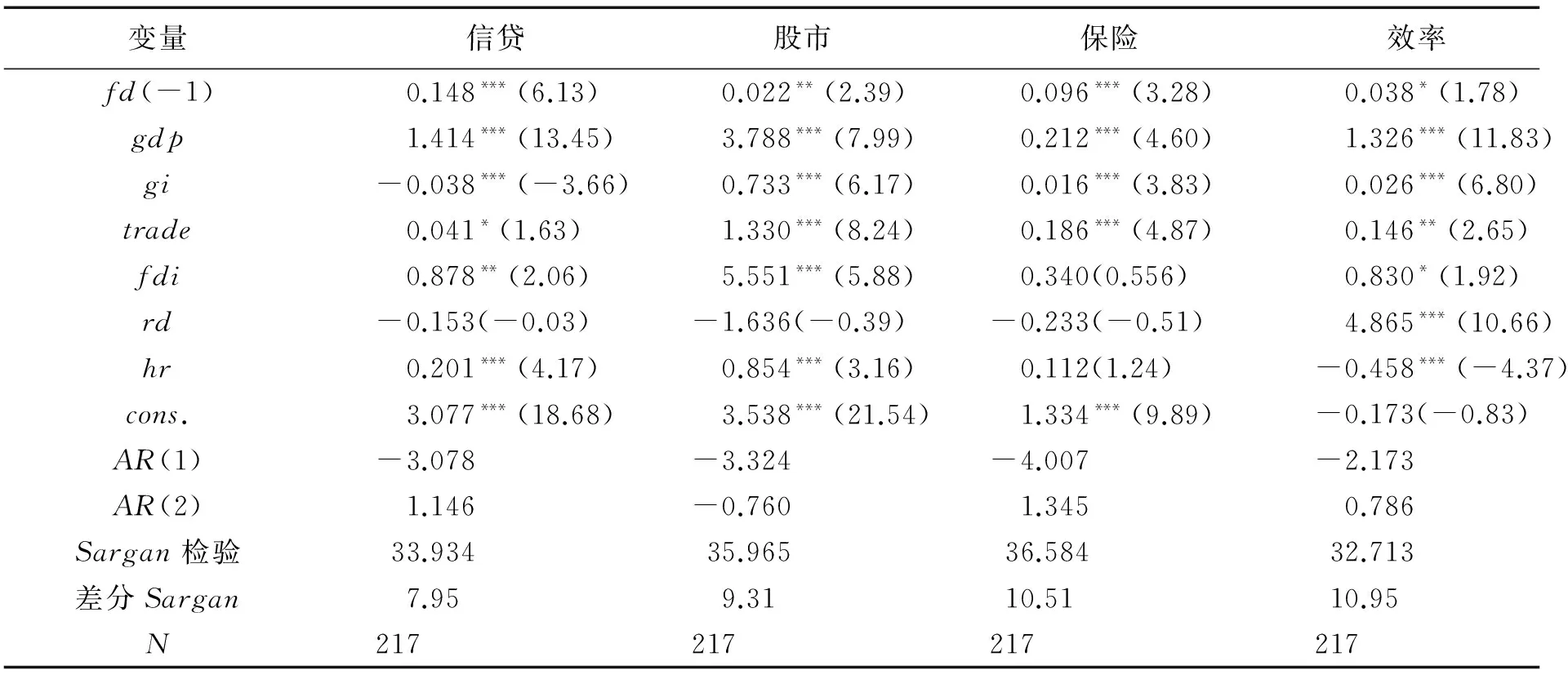

表6 俱乐部收敛影响因素分析

注:括号中的数值为t检验值;各变量数据来源于《中国统计年鉴》、《中国科技统计年鉴》、《中国区域经济统计年鉴》(2006~2013)以及《中国市场化指数》(2011)。

五、结论及启示

本文通过使用2005~2012年中国区域金融规模多项指标以及基于共享投入两阶段DEA模型测算的金融效率指标,通过考虑空间效应影响的β收敛模型探讨了金融发展的整体收敛特征,通过内生收敛模型探讨了打破传统区域设定的俱乐部收敛特征,使用动态面板模型分析了金融发展收敛性的影响因素,发现:(1)区域金融发展(除股市)存在显著的空间β收敛特征;(2)金融发展出现明显的跨区域内生俱乐部收敛特征,不同子区域收敛速度不同,形成一条区域内成员差距缩小进而向发达地区收敛的动态路径;(3)地区经济增长、政府干预、对外开放程度以及地区技术水平均是影响区域金融发展收敛的重要因素。

本文得到如下启示:(1)在经历了我国区域金融发展长期发散态势(1989~2002年)的过程后,缩小区域金融发展差距、促进区域金融平衡发展将是一项长期坚持的发展政策。在这一过程中,中西部地区需要抓住大量产业向该区域不断转移的机遇促进经济增长,不能单靠政府的隐形干预和引导来推动金融发展快速增长;(2)加大区域对外开放程度,合理引入外资项目;(3)提高区域技术水平,促进区域金融效率提升是金融发展的重要道路[19]。

[1] SIONG H L,NIRVIKAR S. Does too much finance harm economic growth? [J]. Journal of Banking & Finance, 2014,(41):36-44.

[2] GIANNETTI L,MARIASSUNTA K,GUISO A,etal. Financial market integration, corporate financing and economic growth [R]. Brussels:European Commission Economic Papers,2002.

[3] PORTA L,RAFAEL A,LOPEZ D S,etal. Law and finance [J]. Journal of Political Economy,1998,106(2):1113-1155.

[4] GIACINTO D,VALTER J,ESPOSITO L,etal. Convergence of financial structures in Europe:an application of factorial matrix analysis in financial accounts:history, methods, the case of Italy and international comparisons[R]. Italy:Bank of Italy,2008.

[5] GIUSEPPE B,RICCARDO D B,ANDREA S. Do financial systems converge? New evidence from financial assets in OECD countries [J].Journal of Comparative Economics, 2012,(40):141-155.

[6] 赵伟,马瑞永. 中国区域金融发展的收敛性、成因及政策建议[J]. 中国软科学,2006,(2):94-101.

[7] 金雪军,田霖.我国区域金融成长差异的态势:1978-2003年[J]. 经济理论与经济管理,2004,(8):34-42.

[8] 李敬,徐鲲,杜晓. 区域金融发展的收敛机制与中国区域金融发展差异的变动[J]. 中国软科学,2008,(11):96-105.

[9] 邓向荣,马彦平,杨彩丽. 金融开放背景下我国区域金融发展的收敛性与差异分析——基于参数和非参数的估计[J]. 现代财经,2012,(1):26-35.

[10] 孙晓羽,支大林. 中国区域金融发展差异的度量及收敛趋势分析[J]. 东北师大学报(哲学社会科学版),2013,(3):45-49.

[11] 周迪. 量和质角度的中国金融规模地区差距及分布的动态演进[J]. 上海经济研究,2015,(1):19-30.

[12] GOLDSMITH R W. Financial Structure and Development [M]. New Haven:Yale University Press,1969.

[13] 白钦先,谭庆华. 论金融功能演进与金融发展[J]. 金融研究,2006,(7):41-52.

[14] 张成思,朱越腾,芦哲. 对外开放对金融发展的抑制效应之谜[J]. 金融研究,2013,(6):16-30.

[15] 陆远权,张德钢. 金融发展规模与金融效率的非线性关系研究[J]. 统计与决策,2013,(13):144-147.

[16] HANSEN B E. Threshold effects in non-dynamic panels:estimation, testing, and inference [J]. Journal of Econometrics,1999,(93):345-368.

[17] 林毅夫,孙希芳,姜烨. 经济发展中的最优金融结构理论初探[J]. 经济研究,2009,(8):4-17.

[18] BLUNDELL R,BOND S. Initial conditions and moment restrictions in dynamic panel data models [J]. Journal of Econometrics,1998,(87):115-43.

[19] 程兆谦,王世良. 跨国并购中文化差异的作用机制——基于GLOBE的案例研究[J]. 管理案例研究与评论,2015,8(5):471-482.

The Analysis of Dynamic Endogenous Club Convergence in Chinese Regional Financial Development

WANG Yu1, WANG Hao2, CHENG Liwei2

( 1.School of Business, Dalian University of Technology, Panjin 124221, China;2.Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China )

Taking into consideration multi-indicators of financial scale, the paper combines financial efficiency indicators calculated by two-stage DEA, the spatial βconvergence and endogenous convergence model to explore the convergence characteristics of regional financial development and the endogenous club convergence characteristics beyond conventional regional limits. By using the dynamic panel, several conclusions were drawn for year 2005 to 2012: (1) there were significant spatial βconvergence characteristics in financial development with the exception of the stock market; (2) significant cross-regional endogenous club and policy convergence characteristics emerged, and the convergence speed varied in sub-regions, forming a dynamic route in which the gap between club members diminishes, converging to the more developed regions; (3) the factors of regional economic growth, government intervention, opening degree and regional technology level are important factors influencing the regional financial development convergence.

financial development; data envelopment; spatial convergence & filter; endogenous club; dynamic panel

2015-11-02;

2016-05-03

国家自然科学基金项目:“R&D资金配置主体技术选择协同与配置效率提升机制研究”(71473025);辽宁省社科规划基金项目:“辽宁省区域金融生态环境评价及优化路径研究”(L15CJY015);教育部人文社科青年基金项目:“功能升级视角下寻找金融发展对R&D投资的可能性边界:基于产品空间理论的研究”(16YJC790105)

王昱(1984-),男,辽宁大连人,讲师,博士,主要从事国际金融研究,E-mail:fayebxch@163.com;王昊(1990-),女,辽宁本溪人,大连理工大学管理与经济学部博士研究生,主要从事区域经济研究;成力为(1960-),女,湖南津市人,教授,博士生导师,主要从事国际金融研究。

10.19525/j.issn1008-407x.2017.01.008

F227

A

1008-407X(2017)01-0052-09