商业银行金融市场业务操作风险管理的研究与启示

2017-07-18田丽萍

田丽萍

(西南财经大学)

【摘要】在我国金融行业制度不断发展和完善的大背景下,信贷业务的所占的比例逐渐缩小,而且利润空间有限,随之而来的是以理财、基金为代表的金融市场业务呈现出爆发式的增长,所以,金融市场业务已经成为商业银行主要的盈利方式。但是,我们应该看到,随着金融市场业务的不断扩宽,其可能会导致一些业务操作上的风险,这对商业银行风险控制工作带来了一定的挑战。因此,本文主要分析了商业银行金融市场业务的风险因素以及存在的问题,然后提出对应的应对策略,希望能为商业银行金融市场业务操作风险管理提供参考和借鉴。

【关键词】商业银行 金融市场业务 风险因素 对策

1引言

金融市场业务主要指以金融工具为交易对象,为管理资产和负债进行的各类融资、投资交易。当前,金融市场业务涉及面广,而且业务量呈现出爆发式的增长,除了传统的外汇、债券等业务品种外,还出现了一些新业务品种,比如结构化证券、外汇期权等,这就给商业银行金融市场业务操作风险管理带来了不定性因素,风险系数增加。

2商业银行金融市场业务操作风险的因素分析及影响

从业务具体的内容来看,操作风险主要存在以下几种情况:内部和外部的欺诈;产品业务活动风险;实体资产贬值或损毁等,这些情况的存在都会直接导致金融市场业务操作风险的增加。

2.1职责不明确。因为财务信息统计核实需要多方核实,所以经常存在职责不明确,监管内容相互重叠的情况。再加上商业银行自身权限范围的限制,无法对客户企业进行严格的监管,这就可能导致商业银行金融市场业务操作风险管理缺乏真实有效性。另外,针对监管内容相互重叠的情况,证监会、银监会和商业银行自身存在“踢皮球”的现象,没能对监管项目进行有效控制。

2.2资本评估不准确。当前,部分商业银行自身不能根据既定的评估体现对资本进行准备评估,这个导致了评估结果和实际情况之间有较大差距。而且商业银行缺乏对准备金和资产变动之间关系的考虑,常见做法是将企业经营情况和资金情况相挂钩,或者是将准备金也视为企业的总资产中,这样就导致了评估情况超出企业的实际经营情况,造成商业银行金融市场业务操作风险失真。

2.3缺乏完善的风险控制体现。商业银行为了追求自身的经济效益,往往盲目发展业务,特别是针对新的业务品种未能进行严格的风险控制,从而导致商业银行风险控制体系存在管理上的漏洞,对于资金监管缺乏统一的标准,不利于商业银行金融市场业务操作风险管理的控制。

从上文提出的几个因素中可以发现,金融市场业务操作风险主要源于商业银行自身管理上的问题,针对风险因素没有统一的标准或者业务操作不当,无法准确评估出实际的风险情况。

3商业银行金融市场业务操作风险的对策分析及启示

3.1严格遵循管理政策与方法。强化商业银行金融市场业务操作风险,就需要严格遵循管理政策与方法,比如:明确金融市场业务操作中存在的各类风险;建立健全风险管理体系,并对各项职责进行明确;业务人员能够对存在的风险进行正确识别、评估、监测、控制与缓释;认真执行风险报告中的程序,对业务操作中的风险系数、原因和后果进行及时了解,并且将实际情况如实上报;对于传统的和新出现的业务品种进行准确的风险评估,特别是对典型事例进行分析和学习,及时掌握资产的动态,把风险控制在可接受的范围。

3.2完善商业银行经营战略与风险监管体系。因为商业银行自身存在一定的基础差异,所以其资金情况和经营理念也各不相同,比如,有的商业银行对风险有偏好,在高风险中需求高额的利润回报,特别是中小型商业银行,因自身处于规模扩张的需要,往往使用更加激进的战略方针;有的商业银行奉行稳扎稳打的策略,以大量低风险的业务来提高总利润的增加,这类保守战略以大型商业银行为代表,因为其会承担一定的社会责任,所以对风险控制更为严格。两种经营理念互有优劣,但都是对该银行自身发展的真实反映。所以,想要对商业银行金融市场业务操作风险进行有效的管理,就要明确银行自身的经营理念,只有风险控制措施符合商业银行的发展需求,才能实现商业银行的可持续发展。另外,从商业银行自身内部的角度来看,商业银行需要建立健全业务操作风险管理体系,并指派专人负责该项工作,通过对风险指标的明确规定和统一,来实现对风险的有效控制。

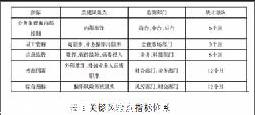

3.3关键风险点指标体系的构建

关键风险点指标体系的构建可以从下几个方面来进行,详见下表1。一方面是对关键风险因素的有效掌握和控制,另一方面为规范风险管理体系提供参考和借鉴作用。

3.4改进金融市场业务操作风险管理的思路。第一,对业务操作全过程进行风险评估,特别是针对新的业务品种进行随时跟踪,了解实际的风险情况和未来发展趋势;第二,以“关键风险点指标体系”为核心内容,建立健全事中风险管理制度;第三,以“风险事件库”为主要载体,对业务风险报告和数据进行事后收集整理。

4结束语

综上所述,商业银行是国家实行货币政策和调节经济的主要机构,在市场经济条件下,商業银行自身对风险管理的情况会直接影响到商业银行的正常运营和发展,所以,商业银行不仅需要承担其存在的社会意义和各项职责,还需要对潜在的或者已经存在的风险做出清晰的认识,通过对金融市场业务操作的处理来把风险控制在可接受的范围。

参考文献:

[1]刘钢.商业银行金融市场业务风险管理策略探讨[J].时代金融, 2015(5):95-96.

[2]郑丹.中小型商业银行金融市场业务风险管理策略研究[J]. 经济期刊, 2015(6):269-270.