智力资本对贝塔系数影响路径的数理分析与数据检验

2017-07-08李经路郭静

李经路++郭静

摘要:分析了智力资本各要素单独对贝塔的影响路径以及各要素耦合作用时对贝塔的影响路径。人力资本、结构资本及关系资本含量越高,公司的贝塔越小,但是单要素对贝塔影响并不明显,只有三因素耦合作用时,才与公司贝塔显著负相关。在此基础上推导出了考虑智力资本的CAPM修正模型。

关键词:智力资本;资本资产定价模型;贝塔系数;耦合作用

DOI:10.13956/j.ss.1001-8409.2017.07.30

中图分类号:F224;F8325 文献标识码:A 文章编号:1001-8409(2017)07-0141-04

The Impact Mechanism Path of Intellectual Capital on the Beta

Coefficient through Mathematical Analysis and Data Verification

——Taking Listed Companies Data as Examples

LI Jinglu ,GUO Jing

(School of Accounting, Yunnan University, Kunming 650500)

Abstract: This paper discusses the impact mechanism paths of intellectual capital alone factor and intellectual capital coupling affecting on the Beta coefficient. Human capital, structural capital and relational capital all have a negative impact on Beta coefficient, But the effect of intellectual capital elements alone is not clear, the negative relation is very significant only when coupled to each of the three. It deduces the modified Capital Assets Pricing Model based on intellectual capital theory.

Key words:intellectual capital; capital asset pricing model; Beta coefficient;coupling affect

资本资产定价模型(Capital Assets Pricing Model,CAPM),将资产定价的影响因素简化为无风险收益率、贝塔和市场风险溢价3个变量,在这3个变量中贝塔是对单项资产或资产组合系统风险的表征,是资本资产定价模型的唯一决定性因素。现有文献已经探讨了企业规模、流通股比例、流通总市值、股票市场的流动性等因素分别对贝塔的影响,鲜有文献研究智力资本对贝塔的影响路径。鉴于此,本文利用2011年到2014年上市公司智力资本数据,分析其对贝塔的影响机制。

1文献综述与研究命题

智力资本是由哪些要素构成的?学术界存在着不同的观点。主流观点认为智力资本由人力资本、结构资本和关系资本这3个要素构成(即三因素观)。这3要素对公司价值贡献的作用各不相同,其中人力资本是智力资本的核心要素,结构资本和关系资本功能的发挥需要借助于人力资本的作用,结构资本和关系资本不能单独发挥作用[1]。

11智力资本单因素与贝塔负相关的命题

资源基础观认为人力资本能够降低公司风险、提高投资回报,从而带来独特的资源优势,相关学者表明,如果公司的人力资本较为充裕,则更能抵御风险,减轻公司价值的波动程度[2~4]。人力资本和结构资本不仅能够驾驭有形资产的运行,还能提升公司无形资产价值的贡献能力[5]。

然而,仅有个别学者检验了智力资本与公司风险的关联性。在探讨公司CEO的资格水平、团队合作能力以及团队经验对贝塔有何影响时,发现CEO的资格水平和团队合作能力与贝塔显著负相关,而团队经验与贝塔不存在显著相关性[6]。公司风险有市场风险和特有风险之别,智力资本与市场风险显著正相关,与特有风险显著负相关[7]。

良好的客戶关系能够提升资源供给与需求方双方的盈利能力、降低双方的风险[8]。人力资本与公司预期收益的方差显著负相关[9]。人力资本、结构资本均与贝塔负相关,而物质资本与贝塔正相关[10]。结构资本能够降低上市公司的股权资金成本,股权资金成本与贝塔正相关(从资本资产定价模型的研究思路可以得到),间接地证明了结构资本与贝塔负相关[11~13]。综上分析,提出第一组命题。

H1a:人力资本与贝塔负相关。

H1b:结构资本与贝塔负相关。

H1c:关系资本与贝塔负相关。

12智力资本单因素与贝塔正相关的命题

智力资本如果得不到有效运营与管理,其风险将远大于有形资产的风险[14]。公司处于动态发展的过程中,如果智力资本没有跟上能力的发展态势,将给公司能力带来负面影响,进而影响公司价值,于是智力资本与贝塔正相关。结构资本运营不合理会毁损公司价值[15],关系资本中的战略联盟就存在着类似情况,战略联盟之间的冲突增强了公司供应链的不确定性[16]。高管薪酬与公司的股票市场回报率和总资产报酬率正相关[17]。关系资本的增加将使得公司的交易成本呈现出先减小后增加的趋势[18]。

智力资本的披露程度在公司信息披露中是较为不充分的,不充分的信息披露加剧了公司价值的波动程度[19,20],降低了市场的有效性[21],这无疑提高了证券市场的不确定性,加剧了公司的市场风险。这种现象在发展中国家尤为突出[22]。综上分析,提出第二组命题。

H2a:人力资本与贝塔正相关。

H2b:结构资本与贝塔正相关。

H2c:关系资本与贝塔正相关。

13智力资本三要素耦合作用对贝塔负相关的命题

毋庸置疑,人力资本、结构资本和关系资本三者是相互作用的,其不同的作用模式与路径造就了公司价值的差异[23,24]。只有三者相辅相成、相互耦合才能充分发挥智力资本价值贡献的效能,提高公司的适应性,降低经济市场波动给公司造成的冲击。据此,提出第三个命题。

H3:智力资本三要素耦合作用能降低公司的贝塔系数。

2实证研究

21样本来源及处理

剔除金融保险类公司以及数据不全的公司和ST公司,最终得到电子信息、软件、传媒、生物工程、制药、化工、卫星、航空、机械制造等行业的88家上市公司在2010~2014年间的数据。样本公司的相关数据均来自CSMAR数据库和巨潮资讯网。

22模型确定和变量设计

221模型的确定

本文构建下面的面板数据模型,以检验智力资本对贝塔的影响,模型如式(1)所示:

βit=α0+∑ni=1αΚXκ,it+γ1Kit+δi+εit(1)

式(1)中:i和t分别表示第i个样本公司和第t个时间点;X代表进行主成分分析之后,贡献率较大的人力资本、结构资本和关系资本的一组变量;K代表控制变量;δi代表第i样本公司的个体效应;εit代表随机扰动项。

222被解释变量的确定

借鉴Sharpe对贝塔数据计算方法得到贝塔数据,收集到每只股票每年53个周的周收益率,根据周收益率计算出每只股票的年贝塔系数。

223解释变量的确定

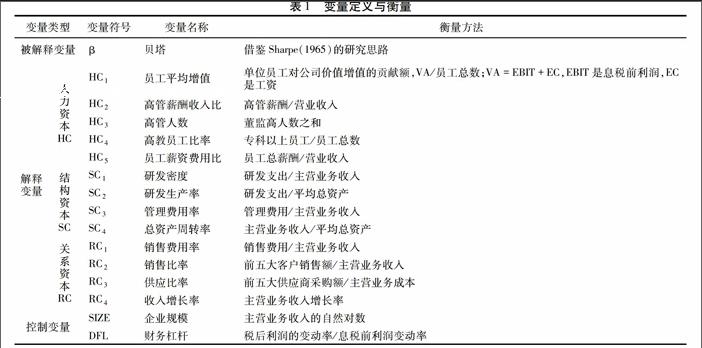

借鉴李冬伟、李建良[25]和李经路[26]智力资本选取指标的方法,得到如表1所示的指标体系。

23研究期限的确定

智力资本对公司价值及风险的影响并不是一蹴而就的,而是存在滞后期的。鉴于本文的时间窗口是2011~2014年的跨度,时间窗口较短,将被解释变量滯后一期处理。

24因子分析

由于所选取的变量较多,要降维处理。KMO和Bartlett的检验发现,KMO统计量为0567(大于临界值05),Bartlett统计量为2150704且sig=0000<001,说明变量之间显著相关,需要进行因子探索分析。采用最大方差正交旋转方法进行分析,以提取贡献率较大的变量。除了RC1和RC4外,其他自变量贡献均大于80%,且11个变量累积贡献度达到81%(贡献率大于70%),变量的效度较好。因此,能够进入回归分析的变量是HC1、HC2、HC3、HC4、HC5、SC1、SC2、SC3、SC4、RC2、RC3。

25回归分析

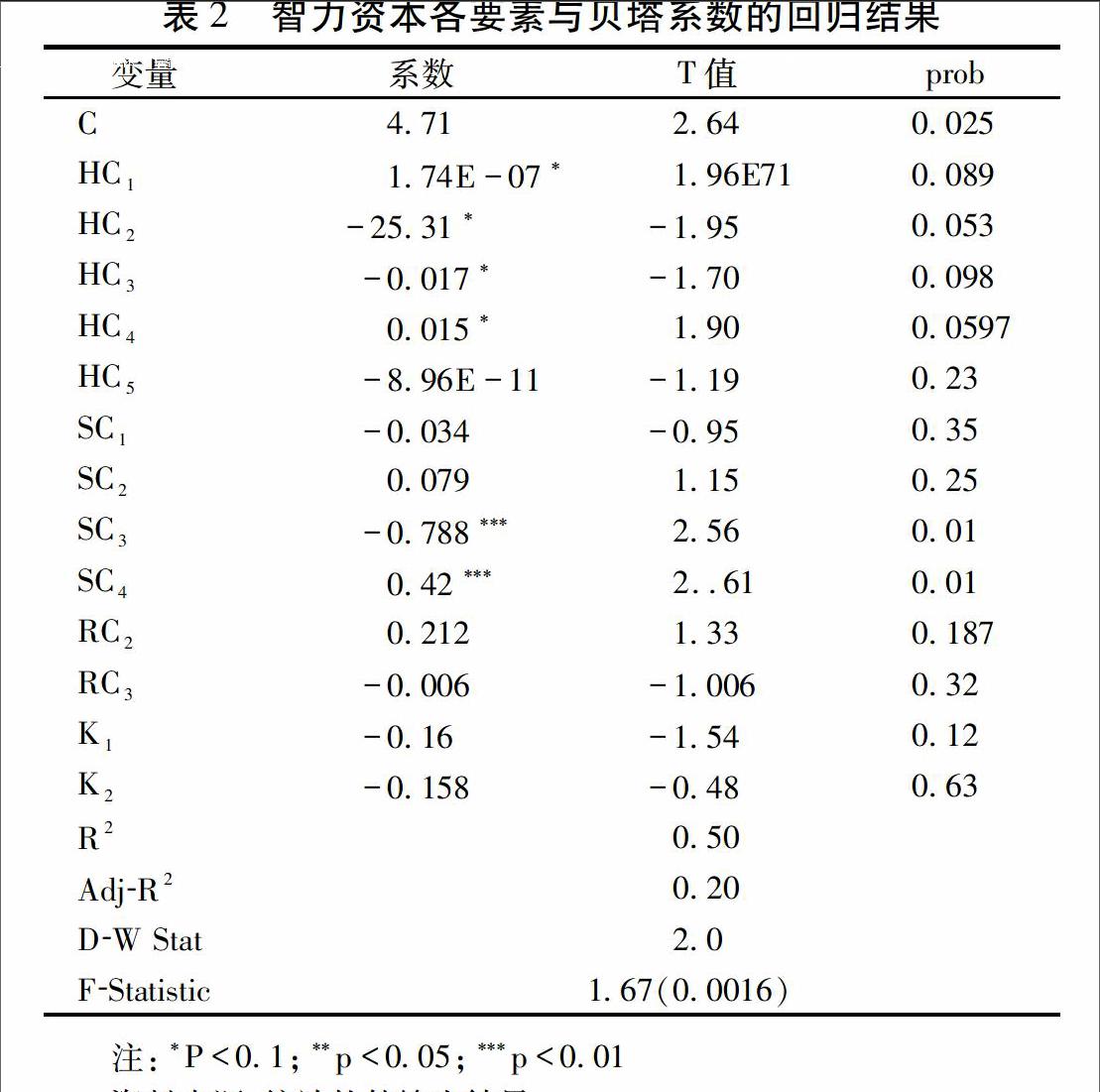

根据F检验和Hausman检验可知宜选取个体固定效应模型,回归分析结果如表2所示。

HC1、HC4与贝塔在10%水平上呈显著正相关,命题H2a通过了检验;HC3和HC5与贝塔在10%水平上呈显著负相关,命题H1a通过了检验。SC3与贝塔在1%水平上显著负相关,命题H1b通过了检验;SC4与贝塔在1%水平上显著正相关,命题H2b通过了检验。RC3与贝塔负相关,命题H1c通过了检验。3类资本与贝塔呈现出不同的关系,问题较为复杂。

26进一步研究

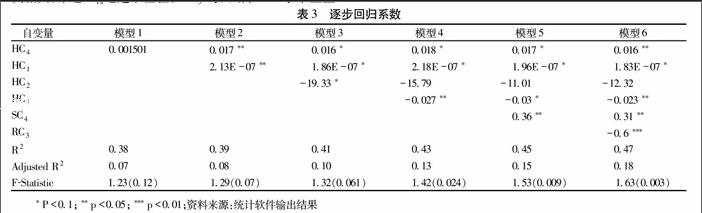

为了进一步确定3类资本对贝塔的影响路径,需要做以下两步任务,第一步将单个自变量与因变量分别进行回归,第二步依据上一步的回归结果将自变量按其对因变量影响程度从小到大排序,然后逐个回归。结构资本中的顺序是SC3、SC4,人力资本中的顺序是HC3、HC2、HC1、HC4,关系资本中RC3最大,根据排序进行逐步回归,结果如表3所示。

模型1中的HC4与贝塔呈弱相关,模型2、模型3和模型4中HC1对贝塔有正向作用,HC2和HC3对贝塔有显著负向作用。模型5和模型6中SC4对贝塔有正向作用,SC3负作用于贝塔。HC2和HC3的作用大于HC1,SC3的影响大于SC4,即人力资本和结构资本与贝塔呈负相关,验证了假设H1a和H1b。

261考虑智力资本三因素耦合效应时的实证检验

智力资本各要素替代变量通过显著性检验的只占变量的一半,这究竟是什么原因引起的?是因为智力资本各要素之间存在耦合效应,各要素单独发挥的作用微弱。国内学者也验证了智力资本三要素间存在耦合作用[29]。据此,本文采用主成分分析方法来研究各要素耦合作用下智力资本对贝塔的影响。

首先将各变量标准化,再依据标准化后的数据提取主要成分。本文选取了6个主要成分,其解释的总方差81280%,解释力度比较充分,所选的6个主成分能够综合反映公司智力资本各要素包含的信息(版面有限,主成分方程省略)。

262回归结果

从资本结构角度来看,随着财务杠杆的增大公司权益风险逐渐增大。从规模角度来看,规模较大的公司会产生规模报酬,其所面临的风险远远小于规模小的公司。本文采用分层回归法分析,首先,将上述6个主成分与贝塔系数直接回归,进行假设检验;其次,在模型中加入两个控制变量,再次回归。回归结果如表4所示。

主成分X3、X4和X5均较显著。模型1中X3、X4和X5分别与贝塔在1%的水平上显著负相关,命题H3通过了检验。模型2加入了控制变量,除了拟合优度稍稍增加之外,两个控制变量并不显著。与各要素单独的回归结果相比,耦合作用下的回归结果及方向更加明确,显著性也提高了,说明耦合作用与公司贝塔显著负相关,该结论支持了命题H3。

3智力资本视角下的CAPM构建

在传统CAPM的推论中,基本假定误差εit是独立同分布的,但实际情况并非如此。智力资本质量、数量存在着差异,它们对贝塔影响也不同,智力资本含量和质量越高的公司对市场风险反应能力越强,其股价及收益率越稳定,误差越小。本研究中误差项与智力资本存在着反比关系,智力资本含量和质量越高,误差越小。假定智力资本对方差修正的权重矩阵是存在的,用B来表示,将复杂问题简单化,将矩阵设定为式(2)的解析式:

B=diag[Ii1,Ii2…Iit](2)

式(2)中:Iit是衡量公司智力资本含量和质量高低(下文用IC比率表示)的变量,且该变量的方差εit服从(0,Bσ2)分布,由于IC比率与εit呈反比例关系,所以Iit越大,误差越小,资产i的贡献越大,拟合效果越好。

依据传统贝塔系数的推理思路,运用最小二乘法得到方程如下:

Q(ic),it(ic)=min(Y-X·r)′B-1(Y-Y·r)(3)

(ic)=(ic)it(ic)=X′B-1X-1X′B-1Y(4)

简化处理后得到式(5):

(ic)=M(X′B-1X)-1X′B-1Y,若令M=1,0(5)

it(ic)=CX′B-1X-1X′B-1Y(6)

根据前面的推导,可推出基于智力资本的CAPM修正模型,如式(7)所示:

Rit=α(ic)+βit(ic)Rmt+εit(ic)(7)

4研究结论

实证结果表明人力资本、结构资本和关系资本与公司贝塔显著负相关,关系资本的作用明显小于人力资本和结构资本的作用。人力资本、结构资本以及关系资本之间的耦合作用大于各要素的单独作用,且人力资本、结构资本和关系资本耦合可以降低企业的系统风险。在实证研究的基础上,尝试性地提出了CAPM的修正框架,为后续研究提供了支持。因此,后续研究需要关注智力资本对CAPM的影响机理,以满足知识经济背景下的资产定价需求以及公司估值的需要[27]。

参考文献:

[1]李经路.人力资本价值贡献的耦合分析[J].科技与经济,2013(4):81-85.

[2]Hayton J C. Competing in the New Economy: The Effect of Intellectual Capital on Corporate Entrepreneurship in High-technology New Ventures[J].R&D Management, 2005, 35 (2):137-155.

[3]Bates T. Self-employment Entry Across Industry Groups[J].Journal of Business Venturing,1995(10):143-156.

[4]Shane S, Venkataraman, S. The Promise of Entrepreneurship as a Field of Research[J].Academy of Management Review, 2000(25):217-226.

[5]Fitzenz J. The ROI of Human Capital[M].American Management Association,2001, New York, NY.

[6]James Philpot Craig A. Peterson, Manager Characteristics and Real Estate Mutual Fund Returns, Risk and Fees[J].Managerial Finance,2006(32):988- 996.

[7]Tobias Sallebrant Joakim Hansen Nick Bontis Peder HofmanBang, Managing Risk with Intellectual Capital Statements[J].Management Decision, 2007(45) : 1470-1483.

[8]Kim S, Taylor D. Labour Cost Disclosures:Have IFRs Made a Difference?[J].Journal of Human Resource Costing & Accounting,2011,15(2):127-146.

[9]Santhakumar Shijin Arun Kumar Gopalaswamy Debashis Acharya. Dynamic Risk-return Relation with Human Capital: A Study on Indian Markets[J].International Journal of Emerging Markets,2012(7) :146-159

[10]Daniel Pitelli Britto, Eliane Monetti ,Joao da Rocha Lima Jr. Intellectual Capital in Tangible Intensive Firms: The Case of Brazilian Real Estate Companies[J].Journal of Intellectual Capital, 2014,2(15):333-348.

[11]郭海.管理者关系对企业资源获取的影响[J].中国人民大学学报,2010(3):134-143.

[12]游家兴、刘淳.嵌入性視角下的企业家社会资本与权益资本成本[J].中国工业经济,2011(6):109-119.

[13]苏明.智力资本影响企业的资本成本了吗[J].山西财经大学学报,2016(5):113-124.

[14]Kupi E, et al.Risk Management of Intangible Assets[J]. Intellectual Capital Dynamics & Innovation Capabilities, 2008(6):26-27.

[15]常丽娟,杨颖.智力资本对企业绩效影响的实证研究[J].经济与管理,2012(1):21-24.

[16]Julia Brunold Susanne Durst. Intellectual Capital Risks and Job Rotation[J].Journal of Intellectual Capital, 2012(13):178 - 195.

[17]Main,B G M,OReilly I,et al.Top Executive Pay: Tournament or Teamwork?[J].Journal of Labor Economics,1993(10):606-628.

[18]徐亮,龙勇,张宗益.关系资本的联盟治理结构影响的研究[J].软科学,2008(4):32-37.

[19]Inderpal Singh, J L W, Mitchell Vander Zahn.Does Intellectual Capital Disclosure Reduce an IPOs Cost of Capital?[J].Journal of Intellectual Capital, 2007(8):494-516.

[20]Tayles, M, Pike, et al.Intellectual Capital, Management Accounting Practices and Corporate Performance: Perceptions of Managers[J]. Accounting, Auditing and Accountability Journal, 2007,20(4):522-548.

[21]张丹,王宏,戴昌钧.我国上市公司智力资本信息披露的市场效应研究[J].软科学2008(22):50-54.

[22]Ching Choo Huang, et al.Human Capital Disclosures in Developing Countries: Figureheads and Value Creators[J].Journal of Applied Accounting Research, 2013(14): 180-196.

[23]Marr B,Schiuma G,Neely A. The Dynamics of Value Creation:Mapping Your Intellectual Performance Drivers[J].Journal of Intellectual Capital,2004,5(2):312-325.

[24]Kristina Laurell Stenlund. Managing Intellectual Capital in Practice[J]. Journal of Human Resource Costing & Accounting,2006,10(3):189-191.

[25]李冬伟,李建良. 基于企业生命周期的智力资本对企业价值影响研究[J].管理学报,2012(5):706-714.

[26]李經路.耦合视角下的企业智力资本价值贡献研究[J].软科学,2013(6):108-113.

[27]郭静,李经路.CAPM的适应性及其修正[J].金融理论与实践,2015(2):93-98.

(责任编辑:石琳娜)