国际磷肥市场呈现走软势头

2017-06-24

国际磷肥市场呈现走软势头

印度磷酸二铵确定成交价格,3月下旬印度采购约旦二铵,成交价格最终确定为368美元/吨CFR,这或许会成为国际市场后期走势的晴雨表。4月初印度将出台补贴政策,据悉印度的补贴有可能小幅下降。国际市场主要买家拉美、印度和巴基斯坦都期望后期价格会持续下跌。拉美市场需求仍然没有显现;巴西磷酸一铵市场价格小幅下降至380~390美元/吨CFR,阿根廷价格降至390~400美元/吨CFR;印度采购中国二铵成交价格为350美元/吨FOB,但货源是否来源于中国还未确定。中国供应商目前对低于360~365美元/吨FOB的价格出售热情不高。

约旦市场:

约旦JPMC公司销售二铵到印度,成交价格为360美元/吨CFR,采购方为IPL,此单成交备受市场关注。如果8937卢比/吨(仅仅下降8卢比/吨)的补贴被采纳,那么后期印度市场的成交价格将维持在 365~370美元/吨CFR,后期包括中国在内的供应商将不得不接受这个价格,中国离岸价格有可能降至350美元/吨FOB。但保持这个价格的前提是卢比价格必须保持稳定,维持在1美元兑换65卢比的水平。如果卢比再次贬值,此价格将难以维持。巴基斯坦买家已经严阵以待,本周沙特货源价格为 390美元/吨CFR,而前期成交价格仅为378~380美元/吨CFR。

印度尼西亚市场:

印尼采购一单二铵,折合中国离岸价格为350美元/吨FOB,但这些货源有可能非中国货源。从中国供应商来看,他们不会接受360~365美元/吨FOB的价格,因此Kaltim的标购是否是贸易商的短期行为还没有确定。

拉美市场:

拉美市场需求仍没有显现。尽管俄罗斯、墨西哥和摩洛哥都有长单需求,但由于卖家预计后期价格下降,因此买家停滞不前,市场零成交。巴西磷酸一铵价格下降至385~390美元/吨CFR,而阿根提市场价格小幅降至395~400美元/吨CFR。在美国市场,磷酸二铵价格持续稳定在306~311美元/短吨FOB,磷酸一铵价格为325~345美元/短吨。

2017年3月巴西磷酸一铵到港情况

美国市场:

美盛公司销售1.2万吨磷酸一铵到拉美市场,成交价格为375美元/吨FOB,4月份发货。考虑到拉美市场价格走低,美国磷酸二铵价格也呈现小幅下降的趋势,近期进口货源都赶在春耕之前到货。从3月底的报价情况来看,4月份磷酸二铵市场持续坚挺。涨幅波动在5美元/短吨左右,价格达到315美元/短吨FOB,目前成交的价格基本在这个空间波动。近期美国进口了13.5万吨二铵和2.7万吨一铵,其中2.4万吨磷铵来源于沙特,Maaden也成为美国市场的供应商之一。沙特的第一单磷肥已经运抵美国,OCP公司5.4万吨二铵也于3月23日运抵美国,另一船二铵在3月30日运抵。另外,Phosagro公司的3万吨磷铵也在3月份之前运抵美国。

巴西市场:

巴西63%磷酸一铵价格降至 380~390美元/吨CFR,报价为高端价格,成交为低端价格。Nitron销售8000吨63%磷酸一铵成交价格为381美元/吨,巴西市场报价为385~390美元/吨CFR。

沙特阿拉伯市场:

沙特Sabic公司销售二铵到巴基斯坦,4月份发货,价格为380美元/吨FOB,没有其它订单成交。有消息称,2.4万吨沙特二铵将于4月19日运抵美国新奥尔良。目前美国国内磷酸二铵价格大约为300美元/吨FOB,磷酸一铵价格为330美元/吨FOB。但是此批货源到港时间和价格目前还没有确定,预计此批货源价格有可能是全球的最低价。

印度市场:

印度市场定价是国际人士最关注的话题,如果印度政府果真小幅削减磷酸二铵的补贴,那么国际市场价格下行的压力势必增加。市场普遍持走低的预期,拉美、印度和巴基斯坦的买家都在持续等候,由于缺乏采购,3月底国际市场呈现出小幅走跌的态势。约旦磷酸供应商JPMC销售2.2万吨磷酸二铵到印度,这些二铵将同氯化钾一起运抵印度,进货方为IPL,成交价格为360美元/吨CFR。货物将在4月份运抵阿卡巴,目前运费为12~15美元/吨。由于目前印度仍有150万吨的库存,所有还不急于采购。

印度内阁于3月22日召开会议,讨论二铵补贴问题。内阁部长委员会打算小幅减少二铵补贴,补贴从8945卢比/吨降至8937卢比/吨,此次补贴价格的依据主要是由于二季度磷酸合同还没有确定。而磷酸是印度国内生产磷肥的常用原料,同时也会有相应的补贴。

RCF公司近期标购2万吨DAP和MAP Lite。收到两家公司的报价,一家是Aries公司,磷酸一铵报价为372.49美元/吨,二铵报价为380.49美元/吨CFR;另一家公司是YUC,磷酸一铵报价为378美元/吨CFR,二铵报价为373美元/吨CFR,标购货源需要在4月份发货。

根据印度肥料协会FAI数据,磷肥市场表现不佳。由于高库存、销售缓慢和大量的国内产量,2月份没有进口二铵,今年首次进口从3月份开始。2016年4月到2017年2月共计进口437万吨二铵,同比下降27%。2月份销售二铵49.4万吨,整个肥料年销售395万吨,同比下降20%。2月份共计生产二铵34.1万吨,整个肥料年共计生产395万吨,同比小幅增加。2月底,二铵库存降至118万吨,1月份库存量为225万吨,而去年同期库存仅为30.4万吨。库存是一个重要的指标,将会指导未来的进口量。因此高于去年同期库存的情况,导致印度不急于进口。从补贴政策来看,与尿素补贴相比,印度磷酸二铵的补贴相对较高。一季度国际市场高企的磷肥价格导致进口需求消失,从理论上来看,目前印度政府的补贴和最高零售价格是不支持当前的国际市场价格的。另外汇率的波动也影响印度磷肥的进口。

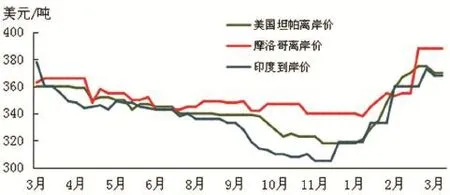

2017年国际磷酸二铵市场价格走势图