年终奖征税政策的缺陷及政策建议

2017-06-23◆吴凯

◆吴 凯

年终奖征税政策的缺陷及政策建议

◆吴 凯

文章分析了年终奖征税政策下的最优分配机制,及其对年终奖最优数量和比例的影响。随后,探讨了年终奖征税政策在数量刚性、边际税率波动性、节税效应、行为差异四个方面的缺陷。最后,对当前我国个人所得税税制改革提出了建议。

年终奖;个人所得税;税收筹划

一、引言

全年一次性奖金(以下简称“年终奖”)是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。工资和年终奖作为劳动者受雇之后的重要收入形式,在我国采用了两种不同的征税方式:月工资薪金所得依照《中华人民共和国个人所得税法》(中华人民共和国主席令第四十八号)采用3%至45%的7级超额累进税率;而国家税务总局下发的《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号),规定纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”。随后将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数计算征税。

由于两者存在税负差异,寻求税负最小的最优工资和奖金的分配方案具有理论和实际意义。年终奖的税负相对于工资较重,因此要尽可能降低年终奖的适用税率(贾华芳,2007)。相关研究采用在税级临界点进行试算(于淳,2006;郜林平,2007)、隐枚举法(贺株莉,2006)、利用Solver Parameters V7.0求解线性规划优化模型(张海斌和李芳林,2007)等方法,给出了全年一次性奖金的完整分配方案。然而,相关研究没有对最优年终奖的性质进行深入研究。

本文首先在第二节介绍了年终奖的最优分配机制。随后,第三节依次分析了年终奖最优分配机制的四个问题,即最优年终奖数量的刚性、边际税率的波动性、节税效应、行为差异对税负公平的影响。最后,给出一些政策建议。

二、年终奖的最优分配机制

(一)税收政策的修订

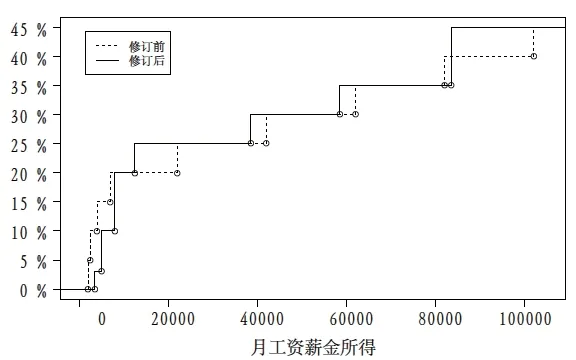

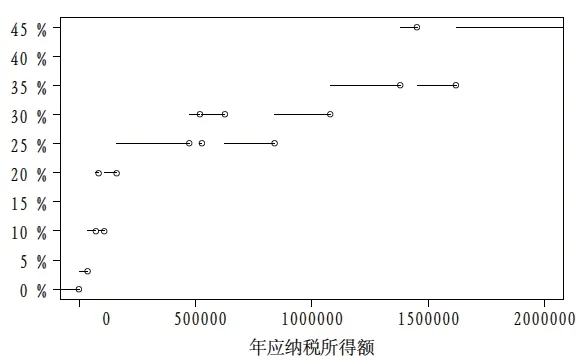

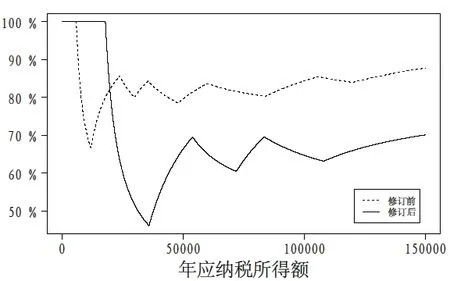

为了切实减轻中低收入者的税收负担,适当加大对高收入者的税收调节,以缩小收入分配差距,个人所得税法进行了6次修改。1994年起执行的《中华人民共和国个人所得税法》(中华人民共和国主席令第十二号)规定工资薪金所得适用5%至45%的9级超额累进税率,《中华人民共和国个人所得税法》(中华人民共和国主席令第四十八号)修订为自2011年9月1日起采用3%至45%的7级超额累进税率。①此次调整取消了15%和40%两档税率,同时适当扩大了低档税率和高档税率的适用范围。工资薪金所得月费用扣除标准1980年定为800元,2006年1月1日、2008年3月1日和2011年9月1日分别提高到1600元、2000元和3500元。

如图1所示,2011年个人所得税修订提高了高收入者的工资薪金所得的边际税率。随着工资薪金所得税率表的调整,月应纳税所得额在(9000,20000)、(35000,40000)、(55000,60000)、(80000,100000)之间的边际税率提高了5%。考虑到月费用扣除标准在2011年9月份由2000元提高到3500元,相应地月工资处于(12500,22000)、(38500,42000)、(58500,62000)、(83500, 102000)之间的边际税率提高了5%,而(82000,83500)则下降了5%。

图1 2011年个人所得税修订前后税率比较

(二)1994年9级累进年终奖的最优分配机制

为使税负最轻,首先应当平均分配每月的工资。其次由于年终奖和月工资分别采用两种不同的计税方式,因而通过合理分配收入,能降低税负。由于年终奖的最优分配的机制取决于税率表,与费用扣除标准无关。因此,本文探讨最优分配机制以年应纳税所得额为基准。

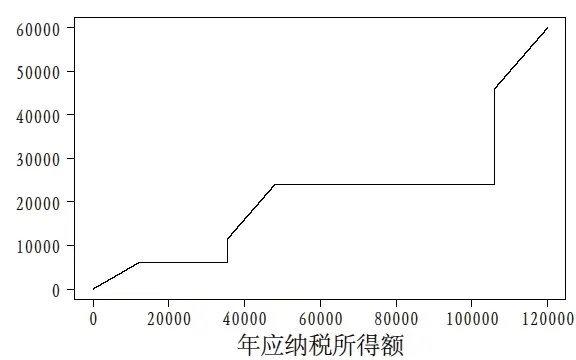

依照《中华人民共和国个人所得税法》(中华人民共和国主席令第十二号)所采用的9级累进工资薪金所得个人所得税税率表,以及国税发〔2005〕9号文所规定的年终奖计税办法,年终奖的最优分配数量如图2所示。图3将图2中的年应纳税所得额15万元以下的部分予以放大。如图所示,当工资薪金所得和年终奖同处第1档,即年应纳税所得额小于12,000(=500×12×2)元时,将收入分为工资或年终奖税负相同。

图2 9级最优年终奖数量

图3 9级最优年终奖数量(0—15万元)

随着收入增加,由于同一收入级次年终奖税负高于工资,因而优先选择税负较轻的工资,因此年终奖比例不超过50%。如图2和图3所示,年终奖的最优分配机制导致年终奖的最终数量呈现不规则阶梯式上升。相应地,年终奖占年应纳税所得额的比重(以下简称“年终奖比例”)呈现出剧烈波动。如图4所示,年终奖比例的波动随着收入增长呈现逐步平稳的趋势。图5显示了年应纳税所得额15万元以下时年终奖比例,在此区间呈现较大的波动性。

图4 9级最优年终奖比例

图5 9级最优年终奖比例(0—15万元)

(三)2011年7级累进年终奖的最优分配机制

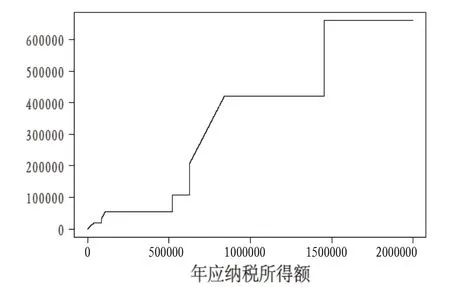

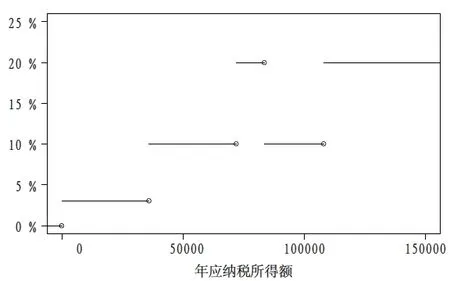

《中华人民共和国个人所得税法》(中华人民共和国主席令第四十八号)将第十二号主席令规定的工资薪金所得个人所得税税率表由9级累进简化为7级。由此,年终奖的最优分配策略随之改变,分配方式如图6所示。从图6中可以看出,虽然年终奖同样呈现出不规则的阶梯上升趋势,但是相对于1994年的9级累进方式下的分配机制,随着级次的减少,年终奖的波动性也相对减少(见图7)。

图6 7级最优年终奖数量

图7 7级最优年终奖比例

虽然减少级次使得年终奖的分配机制和比例更加平稳,但是目前的税制下最优年终奖的数量和比例仍保留了较强的波动性。此外,图6直观地显示了年终奖的数量在部分收入区间长期保持稳定,将使得年终奖作为激励手段的可行性及其效果受到削弱。

三、年终奖最优分配机制的问题

(一)最优年终奖数量的刚性

从委托代理的角度来看,由于委托人无法观测到代理人的努力程度,需要对代理人进行激励。①该研究本质上是效率工资(Efficiency Wage)的研究。激励理论的基本原理表明:假设代理人是风险中性的,在无限责任的情况下,道德风险(Moral Hazard)并不是问题,委托人可以通过对代理人的奖惩,实现最优的努力水平(First-Best Level of Effort);反之,如果代理人仅承担有限责任(Limited Liability),则在诱导努力和给予代理人事前有限责任租金(Ex Ante Limited Liability Rent)之间进行权衡,此时委托人将更不会诱导代理人的高水平努力(Laffont和Martimort,2002)。

因此,企业选择合适的年终奖,以激发劳动者的不同努力水平。然而,图6所示的年终奖的最优分配机制呈现出刚性,在部分收入区间长期保持稳定,使得年终奖作为激励手段的可行性及其效果受到削弱。如年应纳税所得额分别在(36000,83550)、(108000,519000)、(519000,627000)、(840000,1452500)和(1452500,+∞)时,最优的年终奖数量分别为18,000元、54,000元、108,000元、420,000元和660,000元。

(二)边际税率的波动性

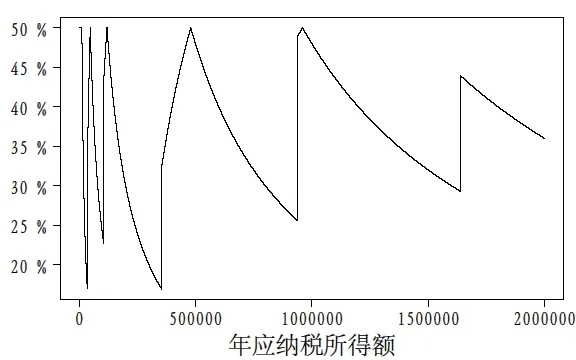

年终奖的最优分配机制需要将增量收入在工资和年终奖之间分配,从而选择税负较低的方式,导致边际税率呈现出跳跃。图8显示了按照9级累进方式的年终奖分配机制下的边际税率,图9将年应纳税所得15万元以下的部分放大。由于级次较多,边际收入在工资与年终奖之间跳跃,导致边际税率呈现较大的波动。随着收入的增加,波动性逐步减少。

图8 9级最优年终奖边际税率

图9 9级最优年终奖边际税率(0—15万元)

由于年终奖税负相对较重,将优先采用同级甚至更高级的工资。随着年应纳税所得额的逐步增加,增量收入选择采用更高级次的工资或年终奖时,将导致边际税率的不断上升。当高级次工资的税负逐步升高,可能会跳跃至税负较低的低级次的年终奖,从而导致边际税率的下降。虽然第十二号主席令规定的工资薪金所得个人所得税税率表仅有9级,但是边际税率却分为19个区间,仅15万元以下就有8个区间。

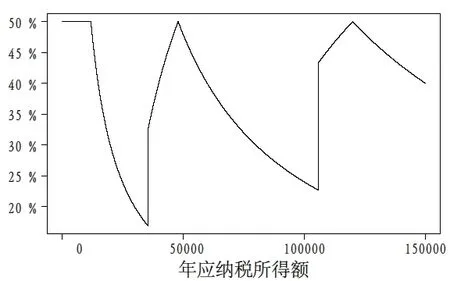

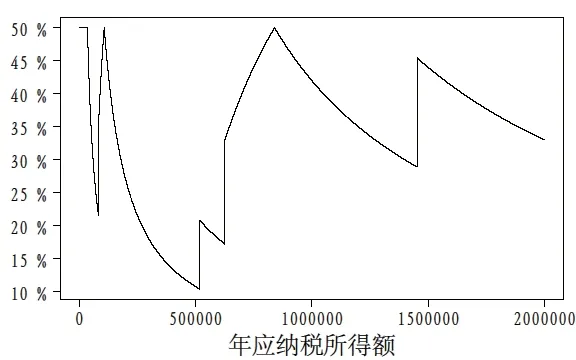

图10显示了按照7级累进方式的年终奖分配机制下的边际税率,图11将年应纳税所得15万元以下的部分放大。相对于9级累进而言,在7级累进模式下,边际税率的波动性有所减少。边际税率的区间仅为15个,减少了4个,比级次减少的更多。此外,年应纳税所得15万元以下的区间由8个减少为5个。

图10 7级最优年终奖边际税率

图11 7级最优年终奖边际税率(0—15万元)

(三)节税效应

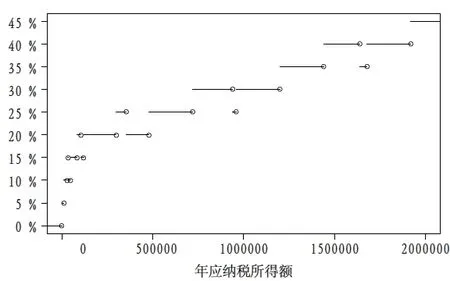

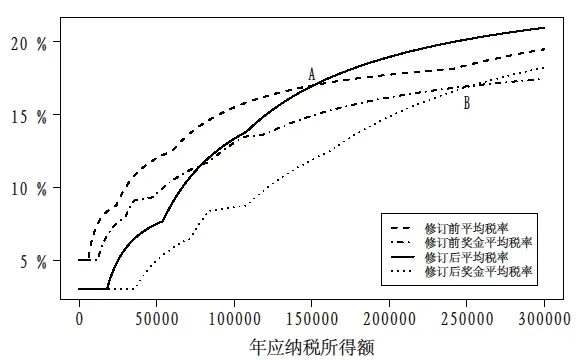

虽然年终奖的最优分配机制导致边际税率出现不断跳跃,但是税负轻的目标等价于平均税率最小。因而平均税率是增函数,呈现分段上升的趋势。图12对比了2011年个人所得税修订前后平均率,图13则将年应纳税所得额30万元以下的部分放大。如图所示,年终奖最优分配机制能够显著的降低平均税率。修订后年终奖最优分配机制下低收入者的平均税率下降,而高收入者的平均税率上升。

图12 平均税率

图13 平均税率(0—30万元)

9级与7级平均税率的交点A同为4档工资。设年应纳税所得额为x,此时分别应纳税(x/12×20%-375)×12和(x/12×25%-1005)×12。由此可以求得x=151,200元,应纳税额为25,740元,平均税率为17.02%。即月应纳税所得额超过12,600元(=151200/12)时修订后平均税率将上升。

交点B介于年应纳税所得25万元至25.5万元之间,设为x,平均税率约为17%,此时按照1994年的9级累进,最优分配机制为3级奖金60,000元,增量为4级工资(x-60000),应纳税额为(x-60000)×20%-375×12+60000×15%-125;按照2011年的7级累进,最优分配机制为2级奖金54,000元,增量为4级工资(x-54000),应纳税额为(x-54000)×25%-1005×12+54000×10%-105。当两种方式的应纳税额相等时,得到x=252,800元。此时,应纳税额为42,935元,平均税率为16.98%。即在年终奖的最优分配机制下,月应纳税所得额超过21,066.67元(=252800/12)时平均税率将上升。因此,年终奖政策使得平均税率上升的年应纳税所得起点由15.12万元升至25.28万元。综上所述,年终奖的最优分配机制使得平均税率全面降低,同时也使得提高高收入者税负的政策导向被削弱。

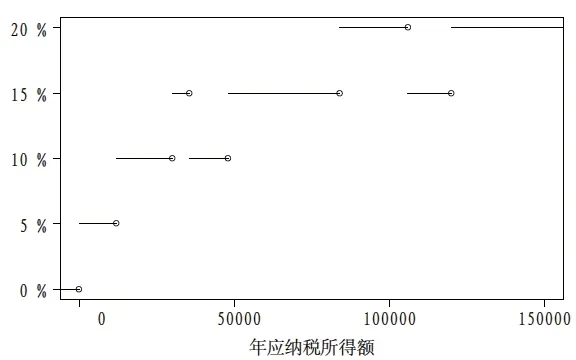

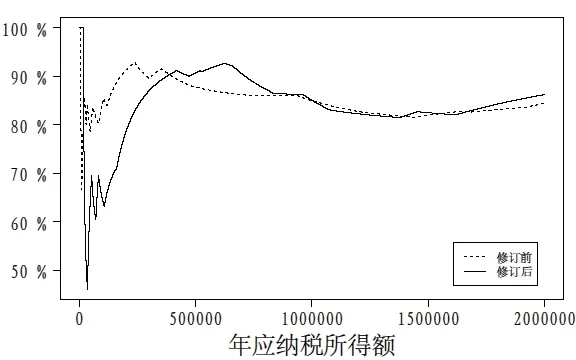

进一步比较是否使用年终奖分配机制的平均税率,能够了解年终奖机制对不同人群的效果。图14显示了不使用和使用年终奖最优分配机制下的平均税率的比(以下简称“平均税率比例”),图15将年应纳税所得15万元以下的部分放大。如图所示,年终奖的最优分配能极大降低低收入者的平均税率水平。

图14 平均税率比例

图15 平均税率比例(0—15万元)

以2011年7级累进为例,如图15所示,年终奖的最优分配机制能使平均税率下降至少30%。下降幅度最大的是年应纳税所得36,000元的劳动者,如全部按照工资薪金所得纳税,月工资为3000(=36000/12)元,适用第2档10%的税率,速算扣除数为105,此时全年应纳税额为2340(=(3000×10%-105)×12)元。如采用年终奖的最优分配机制,则年终奖为18,000元,适用第1档3%的税率,而月工资为1500(=(36000-18000)/12)元,同样处于第1档3%的税率。此时全年应纳税额为1080(=1500×3%×12+18000×3%)元。采用年终奖的分配机制能将平均税率由6.5%(= 2340/36000×100%)降至3% (=1080/36000×100%),降幅达到53.8%。

(四)行为差异对税负公平的影响

如前所述,利用年终奖的最优分配机制合理节税,能够减轻纳税人的负担,减缓个人所得税的累进性。与此同时,税收优惠政策的执行程度在高低收入者之间存在较大差异,也会影响税负公平。

1.月工资平滑。从理论上讲,通过月工资平滑能降低税负,但实际上企业往往通过拖欠的方式将收入转至年末,甚至下年,从而获得现金流和利息收入。虽然按照《中华人民共和国个人所得税法》(中华人民共和国主席令第四十八号)第九条的规定,特定行业的工资、薪金所得应纳的税款,可以实行按年计算、分月预缴的方式计征,但是《中华人民共和国个人所得税法实施条例》(国务院令第600号)第四十条将上述特定行业,限定为采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业,从而使得个人一般无法自行平滑月工资。

2.费用扣除存在差异。《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)规定差旅费津贴、误餐补助不征税。《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)规定,个人因公务用车和通讯制度改革而取得的公务用车,通讯补贴收入,扣除一定标准的公务费用后,按照“工资,薪金”所得项目计征个人所得税。然而,各企业在执行政策时存在较大差异,导致税负不同。

3.社会保障缴款。《中华人民共和国个人所得税法实施条例》(国务院令第600号)规定单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,从纳税义务人的应纳税所得额中扣除。然而,企业在是否执行以及执行标准上存在较大差异,导致社会保障抵扣不同。

4.最优年终奖执行的差异及其困难。高收入者相对低收入者拥有更多的谈判权,能够通过与雇主协商来合理配置工资与年终奖,使其税负最小。相对而言,低收入者很难获得相应的谈判权,来最优配置资源。此外,依照《中华人民共和国个人所得税法》(中华人民共和国主席令第四十八号)的规定,单位作为扣缴义务人,能按照所扣缴的个人所得税税款获得2%的手续费。①《中华人民共和国个人所得税法》(中华人民共和国主席令第十二号)对《中华人民共和国个人所得税法》(全国人大常委会委员长令第十一号)进行第一次修订时,将扣缴手续费由1%提高至2%。因而,劳动者缴纳个人所得税税款越多,单位所获得的手续费也就越多,从而导致单位没有动力为雇员避税。

5.其他方式。由于个人所得税采取分类所得的方式征税,高收入者还可以通过改变收入形式,如转为劳动报酬、股息、红利等方式来避税。更有甚者,采用将个人和家庭的生活费用转为企业的生产经营成本,在发放工资和奖金时,采用的士票、办公用品、餐费等发票报销的方式逃税。

四、政策建议

2016年全国个人所得税收入10,089亿元,仅占全部税收收入130,354亿元的7.7%。②资料来源:2016年财政收支情况,http∶//gks.mof.gov.cn/zhengfuxinxi/tongjishuju/201701/t20170123_2526014. html。从总量来看,个人所得税的定位并非是筹集税收收入的重要来源,而是作为调节收入分配的重要手段。然而,我国的个人所得税收入以工资薪金所得项目为主,无法对收入分配进行有效调节。以2015年为例,工资薪金所得项目个人所得税收入5621亿元,占65.2%。③资料来源:《中国税务年鉴2016》。

本文的研究表明,随着个人所得税月工资税率的级次减少,减少了年终奖数量和比例的波动。然而,年终奖的数量和比例仍存在较大的波动性。我们建议进一步简化税制,减少个人所得税税率表的级次,从而减少年终奖政策对工资结构的冲击。

此外,现行的分类所得征税方式以及税收优惠政策,给予高收入者较多的避税空间,而低收入者往往很难运用这些途径,从而形成个人所得税的逆向调节。综合所得税制是解决分类所得下多渠道取得收入的纳税人进行多次费用扣除,从而产生“逆向调节”问题的途径(黄凤羽,2011)。进一步推动分类和综合相结合的个人所得税改革以纳税人的全部所得作为依据课税,同时整理和规范相关优惠政策,才能更好地实现个人所得税的收入分配职能。

[1]郜林平.现行税制下的个人所得税筹划方案[J].财会通讯(理财版),2007,(2).

[2]贺株莉.个人所得税纳税优化模型及应用研究[J].湖南农业大学学报(社会科学版),2006,(7).

[3]黄凤羽.个人所得税综合计征的制度设想[J]. 税务研究,2011,(3).

[4]贾华芳.年终奖金发放方式的纳税筹划[J]. 财会月刊,2007,(15).

[5]于 淳.全年一次性奖金对个人所得税的影响[J]. 冶金财会,2006,(4).

[6]张海斌,李芳林.年度奖金个人所得税筹划优化模型的构建及应用研究[J].中国管理信息化, 2007,(10).

[7]Laffont, Jean-Jacques,David Martimort. The Theory of Incentives∶The Pincipal-Agent Model[M].Princeton∶ Princeton University Press,2002.

(责任编辑:远山)

F812.422

A

2095-1280(2017)02-0049-06

吴 凯,男,南京审计大学公共经济学院讲师,经济学博士。