股市量价关系研究

2017-05-10南梦佳王璐熠

南梦佳 王璐熠

摘要:量价关系研究一直是金融领域的热点及难点,采用上证综合指数和深证综合指数的成交量和收盘价数据来对两个市场的量价关系进行研究,采用了描述统计和实证分析相结合的方法,研究发现成交量和收益率间存在双向的Granger因果关系,同时通过方差分解发现成交量对收益率的贡献率仅为1%,而收益率序列对成交量的贡献率达到20%。

关键词:量价关系;VAR模型;Granger因果关系;方差分解

中图分类号:F83

文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.18.048

0.引言

在华尔街流传着两句非常著名的谚语:“It takesvolume to make prices move”和“Volume is relativelyheavy in bull markets and light in bear markets”。第一句话可以翻译成“价走量先行”,隐含着量价是正相关关系,量是价的先行指标;第二句话可以翻译成“相对来说,牛市的交易量大,熊市的交易量小”,隐含着价的变动导致了量的变化并且表现出两者之间的正向关系。然而目前又出现一种量价背离的观点,即在一系列的因素作用下,股票成交量和收盘价的变动呈反向关系。

本文研究目的为探究收盘价和成交量之间为正向影响关系还是呈现出量价背离的特点。主要采用描述性统计分析和实证分析相结合的研究方法。

1.基本描述统计分析

1.1指标的选取

本文以上证综合指数和深圳综合指数每日收盘价和成交量研究,分析了中国上海和深圳股市之间的关系,以及成交量为股票价格提供帮助与否。数据来源于上海证券交易所和深圳证券交易所系统的深圳综合指数收盘价综合指数和相应的每日交易量数据。样本区间为2006年1月1日至2016年6月20日,时间跨度为10年,共2538组样本。所有数据均来源于国泰安数据库。

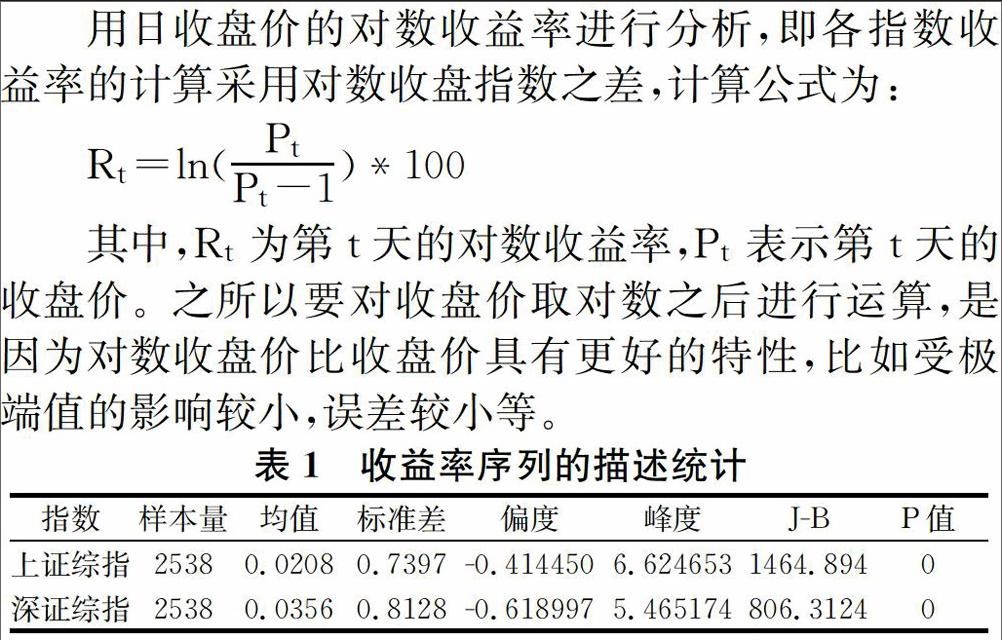

其中,Rt为第t天的对数收益率,Pt表示第t天的收盘价。之所以要对收盘价取对数之后进行运算,是因为对数收盘价比收盘价具有更好的特性,比如受极端值的影响较小,误差较小等。

1.3均值和标准差分析

深证综指日平均收益率的均值略高于上证综指,但相对应的深证综指的标准差也高于上证综指,表现出金融市场高收益高风险的特征。

1.4偏度和峰度分析

上证综合指数和深证成分指数的J-B统计量都大于任意合理显著水平下的临界值,表明上证综合指数和深证综合指数的收益率序列均不符合正态分布。

由表1数据可知,深证综合指数与上证综合指数的偏度都小于0,表明收益率的分布的值主要集中在均值的右侧,出现日收益率高于均值收益率的情况较多;从峰度来看,上证综指和深证综指的峰度都大于3,说明收益率的差异较大,分布均表现出尖峰厚尾的性质,即变量值集中位于均值的两侧,同时又有部分收益率与均值相差比较明显。

相对于正态分布来说,尖峰厚尾表明上证综指和深证综指出现较大亏损和较高收益的概率较大,说明上证综合指数和深证综合指数存在暴涨暴跌现象。相比来说上证综指的峰度大于深证综指的,表明上证综指的分布更陡峭。

从以上分析可知,上证综指和深证综指的收益率分布不服从正态分布,并且两者日收益率序列的统计分析结果比较接近,体现出在样本区间内,上海股市和深圳股市行情特点的一致性。

2.实证研究

2.1收益率、成交量序列的平稳性检验

采用ADF检验法,分别对上证综指和深证综指的日收益率、成交量序列进行平稳性检验。在5%的显著性水平下,均可拒绝存在单位根的原假设,ADF统计量均小于临界值,说明两者的收益率序列不存在单位根,均为平稳序列;從回归模型的DW值可以看出,日收益率序列的DW值均接近于2,说明所选回归模型的残差序列不存在序列相关性;符合建立向量自回归(VAR)模型的条件,因此建立VAR模型来分析成交量和收益率的过去值对其当前值的影响程度。

2.2模型的建立

根据AIC、SC准则,所建立的VAR模型在滞后阶数为18阶时能完整反映所构造模型的动态特征。下面对模型进行识别和检验,以判别其是否符合模型最初的假定和经济意义。

2.2.1模型的稳定性检验

运用AR根对模型的稳定性进行检验,其最大的根的模的倒数为0.998小于1,位于单位圆内表明所建立的VAR模型是稳定的。

2.2.2残差相关性检验

利用eviews中残差相关分析,分析得出,两个市场指数所建立的VAR模型的残差不存在相关性。

2.2.3 Granger因果关系检验

对于上证综指来说,在10%的显著性水平下,拒绝原假设,认为成交量和收益率互为对方的Granger原因。但是在5%的置信水平下,成交量不再是收益率的Granger原因,即认为成交量的过去变化不会引起当前收益率的变化,可能原因是股票的大量买进和大量抛售对于成交量来说,都是增加的,但将会对收盘价产生不同方向的影响,日收益率可能增加也可能减少,因此日成交量对日收益率因果关系不太明显;无论在哪种置信水平下,收益率都会是成交量的Granger原因,即收益率的过去数据会引起当前成交量的变化,可能原因是股票过去盈利或亏损的状况,会对股民当前买进或抛售股票的行为产生影响。但对于深证综指来说,在5%的显著性水平下,成交量和收益率互为对方的Granger原因,即一个变量的过去值的变化都会引起另一变量当前值的变动。

2.3脉冲响应分析

选取脉冲响应函数度量变量之间的动态影响关系,根据两个市场指数的VAR模型分别给出每个市场的各变量的脉冲响应函数。从两组脉冲响应分析图中可以看出,当分别给予收益率的误差项和成交量的误差项以一定冲击时,两个市场指数的变动趋势是相同的。

当给日收益率的误差项以一定的正冲击时,收益率和成交量的反映都比较敏感,收益率在第一期迅速增加,在第二期迅速回落于冲击前水平,然后趋于平稳;交易量直线上升在第二期达到峰值,然后影响逐渐减弱,但是具有较长的持续效应,给成交量一定的正的影响。

当给成交量的误差项以一定的冲击时,收益率的反映并不明显,在第二期有小幅度上升,第三期回落于冲击前水平;交易量反映比较敏感,在第一期达到最大值,并在之后几期逐渐回落,带来正面效应,并且此影响具有较长的持续效应。

2.4方差分解

方差分解是用来分析每个结构的影响的内生变量(通常是测量方差)的贡献,并进一步评估不同的结构冲击的重要性。因此,方差分解给出的对VAR模型中的变量产生影响的每个随机扰动的相对重要性的信息。

对于上证综指的收益率序列,成交量对其贡献仅为1%,对于成交量序列,收益率对其的贡献为22%;对于深证综指的收益率序列,成交量对其贡献为1%,对于成交量序列,收益率对其的贡献为26%。从方差分解结果来看,对于两个指数,成交量对收益率的影响都是很小的,相对来说,收益率对成交量变动的贡献更大一点。

3.结论

本文通过对上证综指和深证综指的10年日数据进行分析,得出三条结论:

第一、上证综合指数和深圳成分指数的收益率标准差较大,表明我国证券市场价格波动剧烈,体现在股票市场高风险的特征;上海综合指数和深圳成分指数收益率分布呈左偏特性峰度远大于3,说明中国股票市场收益率具有明显的尖峰厚尾分布,反映了中国的上海和深圳股市存在尖峰现象,而上海综合指数和深圳成分指数收益率序列不符合正态分布。

第二,根据Granger因果关系检验,在10%的显著性水平下,收盘价和收益率互为对方的Granger原因,即两变量过去值的变化会对当前值产生影响。

第三,从方差分解的结果来看,对于两个指数,成交量对其收益率变化的影响都是很小的,相对来说,收益率对成交量变化的贡献更大些;从VAR模型的系数来看,针对本文采用的数据并不存在量价背离的特征。