中国上市商业银行流动性创造、资本监管与盈利能力

2017-05-02刘志洋宋玉颖

刘志洋,宋玉颖

(1.东北师范大学 经济学院,长春 130117;2.中国农业银行长春培训学院,长春 130012)

中国上市商业银行流动性创造、资本监管与盈利能力

刘志洋1,宋玉颖2

(1.东北师范大学 经济学院,长春 130117;2.中国农业银行长春培训学院,长春 130012)

通过运用面板向量自回归方法对中国上市商业银行流动性创造、资本充足率与盈利水平三者之间的动态关系的实证分析表明,商业银行资本充足率水平与商业银行盈利能力呈现出显著的负相关;商业银行资本充足率水平能够在一年的范围内约束表内的流动性创造,但对表外流动性创造的约束则相对较弱;商业银行流动性创造水平与净资产收益率不存在显著关系。

商业银行;流动性创造;资本监管;盈利能力

一、引言

2008年金融危机爆发后,巴塞尔委员会加强了宏观审慎监管,关注银行之间的关联度导致的系统性风险的增加。以Basel III为核心的资本监管工具和流动性监管工具也成为宏观审慎监管的核心工具。Basel III增加了商业银行资本充足率要求,提出了逆周期资本缓冲框架,并对系统重要性金融机构提出更为严格的资本监管要求。同时,Basel III还对商业银行高质量流动性资产持有,以满足压力情景下的30天流动性要求提出了相关监管指标。当商业银行发放贷款时,商业银行创造了流动性,但这些创造的流动性是以短期融资为支撑的,是以商业银行流动性风险增加为代价,商业银行出现了资产和负债的期限错配。一旦商业银行无法满足短期负债要求,抛售资产的流动性风险就会产生,随之而来的是系统性风险的增加,因此对商业银行的流动性监管势在必行。

关于加强商业银行监管的争论非常激烈。一方面,银行业认为资本监管会降低商业银行流动性创造能力,从而降低其向实体经济提供信贷的能力,进而降低实体经济的投资水平。在此情景下,资本的增加会使得银行盈利能力下降,进而会影响银行的流动性创造能力。Goddard等发现加强资本监管对影响盈利能力的影响为负值[1]。Andreou等发现商业银行经理工作能力越强,流动性创造就越多,但银行经营风险也越高,因此在金融危机爆发时会出现流动性创造大面积缩减的情况[2]。另一方面,Admati等认为加强资本监管不能影响商业银行的盈利水平和流动性创造,他们还认为资本充足率高的银行不会过度承担风险,信贷制度不会出现扭曲,道德风险也比较低[3]。许多学者也认为商业银行资本充足率越高,银行盈利水平越高[4~6]。正如格林斯潘在2010年指出,“之所以增加资本要求,是因为它能够解决一切问题。 ”

作为企业的商业银行,其最终目的是增加股东的价值。对商业银行的监管也应该关注流动性监管、资本监管对商业银行盈利能力的影响。因此,我们不禁要问,对于中国上市商业银行来讲,资本监管如何影响商业银行的流动性创造,进而影响商业银行的盈利水平?商业银行流动性创造能力会如何影响商业银行资本充足率水平和盈利水平?且资本监管和流动性创造两者如何共同影响商业银行的盈利水平?回答这些问题对银行业监管当局非常重要。

二、相关文献综述

为了管理流动性风险,商业银行需要更多地持有流动性资产来降低期限错配风险,因此,商业银行流动性创造能力会降低,商业银行盈利水平也会降低。Berger和Bouwman也认为流动性创造越多,银行价值就越高[7]。但Bordeleau和Graham指出,当商业银行持有更多的流动性资产时,其破产倒闭的概率会降低,因此降低了其融资成本,进而增加其盈利水平[8]。

资本监管与流动性创造水平关系密切。金融脆弱性挤出假说 (Financial Fragility Crowding out Thoery)认为资本充足率与流动性创造呈现负相关。Gorton和Winton认为提高资本充足率要求能够降低金融脆弱性,但是却将存款从银行负债中“挤出”了,从而降低商业银行的流动性创造[9]。Diamond和Rajan认为银行天生是脆弱的,因为银行的经营业务特点是吸收短期存款,发放长期贷款[10]。由于存在监督借款人的信息优势,因此商业银行有动机为了更多发放贷款而增加存款吸收。当存款保险制度不完全时,商业银行会通过吸收大量存款来增加存款人信心,进而降低挤兑风险。总之,Diamond和Rajan认为商业银行有动机多吸收存款来发放贷款,进而增加流动性创造[10]。风险吸收假说(Risk Absorption Hypothesis)认为资本充足率与流动性创造正相关。虽然流动性创造增加了银行流动性风险,但这也会促进银行加强资本补充[11]。资本充足率高的银行能够承担更多的风险,进而能够创造更多的流动性。在实证方面,Berger和Bouwman发现当将表外业务纳入流动性创造的计算框架中时,大型银行表现的是两者正相关,而小型银行表现的是两者负相关[7]。Distinguin等实证分析表明,商业银行流动性创造与一级资本和二级资本均负相关,但当他们将稳定的存款变为核心存款计算流动性创造时,小型银行则表现出正相关[12]。Horváth等对捷克银行的研究表明,流动性创造会降低资本充足率水平,对于小型银行表现得更为明显[13]。

资本监管主要是从偿付能力视角出发。流动性风险与偿付能力风险也是密切相关的。Allen和Gale指出,银行资本充足率越高,意味着风险承担能力更强,从而增加流动性创造,而流动性创造越高,银行流动性风险就越大[14]。DeYoung和Torna重点研究了2008年金融危机期间银行整体的违约问题,研究认为商业银行投资银行业务的过度扩张、宏观经济条件的不利、资本的不足和商业房地产贷款的过度集中会显著提高危机期间银行的违约概率[15]。DeYoung和Torna在对美国金融危机的研究中,认为虽然信用风险 (资本充足率计算的主要部分)是影响银行整体稳定性的重要因素,但不能忽略流动性风险。虽然这些研究包含了流动性的代理变量,但往往都是注重流动性的某一个方面,而非综合性的流动性风险指标,例如资产流动性(短期资产与长期资产之间的比率)或者融资流动性(短期存款与长期存款的比率),没有从资产负债整体的角度考虑期限错配风险[15]。

理想情况下,净资产收益率(ROE)是资产收益率(ROA)与杠杆率的乘积,因此资本充足率越高的银行,ROE应该越低;同时,资本越多,负债越低会降低商业银行的抵税效应,因此也会降低商业银行的盈利水平。但Berger认为,由于破产成本和信息不对称的存在,会使得资本对银行盈利水平的影响出现反转。根据静态权衡理论,最优资本结构在收益(包括税盾收益)与债务成本(包括破产成本)相等时得到[16]。因此当商业银行资本充足率低于最优资本结构时,增加资本充足率要求能够带来收益。同时存在信息不对称的情况下,高资本充足率往往是银行经营良好的信号,因而会降低融资成本,进而增加盈利能力。

实证研究对资本充足率与商业银行盈利水平的关系的研究结论也存在争议。Bourke发现在不同的国家,资本充足率水平与银行盈利能力呈现正相关特点,高资本充足率银行能够更加容易地获得资金支持,且风险较低,因此在金融市场中表现良好[17]。Lee和Hsieh认为资本充足率与商业银行盈利能力呈现正相关的特点[6]。然而Altunbas等发现在欧洲经营业绩差的银行资本充足率高[18]。Goddard等发现欧盟8个成员国的银行在1992—2007年表现出高资本充足率的银行盈利较低的现象[1]。Kashyap等认为资本充足率要求提高10%,会使得商业银行在极端情况下融资成本增加45个基点[19]。Baker和Wurgler使用Fama French三因素模型发现资本充足率越高的银行,股权融资成本越高,因而盈利能力越低[20]。

随着危机之后金融监管改革的逐渐实施,对商业银行盈利能力的影响应该同时关注资本和流动性两个方面。同时需要指出的是,商业银行盈利能力的上升反过来又会对资本和流动性产生影响,因此三者时间应相互影响,即组成一个内生性系统。本文拟从三者之间的内生性关系出发,以中国上市商业银行为样本,对资本充足率、流动性创造和盈利能力进行实证分析,以期为中国商业银行推行审慎监管提供参考。

三、研究方法

为了研究流动性创造、资本充足率和银行盈利水平之间的关系,本文使用面板向量自回归模型进行实证分析,具体模型如下:

其中LC表示流动性创造水平。Poorman和Blake指出,使用会计数据无法真正表示银行的流动性风险,应该使用综合性指标来计算银行流动性风险[21]。当前国际主流的具有代表性的是Berger和Bouwman提出的流动性创造指标(LC)[7],本文也据此使用两个类型的流动性创造指标:LC1和LC2[7]。LC1主要关注商业银行资产负债表中的流动性创造。LC2在LC1基础上,进一步将商业银行表外业务纳入流动性创造统计范畴。具体计算可以参见Berger和Bouwman[7]或者是刘志洋和宋玉颖[22]。这里需要指出的是,根据Berger和Bouwman的观点,流动性创造指标是根据资产类型,而不是根据资产负债期限进行计算的,主要原因是商业银行流动性风险主要关注银行出售资产的难易程度和相关成本,因此即使贷款的期限很短,出售也非常困难[7]。且中国的资产证券化业务尚未完全展开,因此本文认为按照资产类型划分能够更好地体现商业银行的流动性创造水平,进而体现商业银行流动性风险。Cap表示商业银行资本充足率水平,本文选取一级资本充足率(Lev1)和资本充足率水平(Lev2)。Prof表示商业银行盈利水平,具体来讲,本文选择商业银行净资产收益率(ROE)作为代表变量。

在控制变量(z)选取方面,本文选取的表示商业银行自身特点的控制变量为拨备与资产总额的比值(Pro)、取对数的商业银行资产规模(Size)和银行效率指标(Eff,银行成本与收入的比值)。在表征经济体整体状况方面,本文选取GDP增长率(GDP)作为宏观经济控制变量,分别选择三个月Shibor与国债收益率之差(TED)和沪深300指数半年度收益率(HS300)表示金融市场状况。在滞后阶数选取方面,Berger在研究商业银行资本充足率与盈利水平之间的相关性时使用的三阶滞后[16],Horváth等使用四阶和十二阶滞后变量[13]。由于样本数据的限制,本文分别选取了一阶滞后变量和二阶滞后变量。

四、样本数据及实证结果

(一)样本数据

本文使用中国上市商业银行半年度数据进行实证分析,数据来源为wind数据库以及各个上市商业银行年报。从表1可以看出,整体上中国上市商业银行资本充足率平均在12%,资本比较充足,一级资本充足率也在9%以上。从流动性创造指标来看,中国上市商业银行表内流动性创造占资产比值平均值在42.16%,最大值为53%,最小值为42%;考虑表外业务时,流动性创造占资产比值平均为58.23%,大概增长了16%。这说明中国商业银行的流动性创造除了体现在表内,表外业务的影响也逐渐上升。在净资产收益率方面,中国上市商业银行平均值在15%左右,最大值达到36%。在控制变量的统计方面,中国上市商业银行成本与收益比值(EFF)平均值在32%,拨备与资产总额的比值(Pro)平均在0.75%。三个月Shibor与国债收益率之差(TED)平均值为1.4051%,沪深300指数半年度收益率(HS300)平均值为-2.95%。

(二)实证结果

表2和表3为模型实证结果。从表2和表3的实证结果可以看出,第一,资本充足率对商业银行流动性创造的约束不是很强。资本充足率一阶滞后对表内流动性创造的影响不显著,二阶滞后对表内流动性创造有显著的影响,这说明商业银行在半年的时间范围内无法通过资本充足率来限制商业银行的流动性创造,因此本文的实证结果也支持了金融脆弱性挤出假说。同时回归结果还表明,二阶资本充足率滞后项对考虑表外的流动性创造没有显著影响,这也从侧面反映了资本充足率对商业银行表外业务约束不足的现实。第二,资本充足率与商业银行盈利水平关系密切。不论是一级资本充足率还是资本充足率水平,其滞后一阶都对下一期的净资产收益率产生显著的负向影响。本期的资本充足率高,证明商业银行资本约束增强,进而会影响下一期的盈利水平。同时,实证结果还表明,本期盈利水平高,下一期资本充足率水平会下降,这说明商业银行盈利水平高不一定会导致下一期的资本充足率提高。这可能是因为商业银行盈利水平高是以增加风险承担为代价,因此当计算基于风险加权的资本充足率时,本期的风险承担会影响下一期的资本充足率计算的风险加权资产,因此盈利水平的提升降低了资本充足率水平,这也从侧面表明商业银行的盈利水平可能会低于经风险调整的收益率。第三,商业银行流动性创造与净资产收益率水平不存在显著的关系。这个结论表明,商业银行整体流动性风险的流动性创造指标不会显著地影响商业银行净资产收益率,与偿付能力监管不同,由于流动性风险更加具有短期性,因此对流动性进行监管不会影响商业银行的净资产收益率。

表1 样本数据统计

表2 模型实证结果

表3 模型实证结果

总体上,本文实证模型表明,商业银行资本充足率对商业银行流动性创造的约束力量不足,提高资本充足率要求不能降低商业银行的流动性风险,但能够降低商业银行的盈利水平;而商业银行的流动性风险却对商业银行盈利水平影响不显著。本文也从侧面为监管当局加强流动性监管提供了支持。

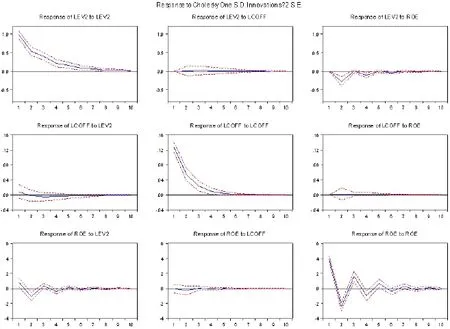

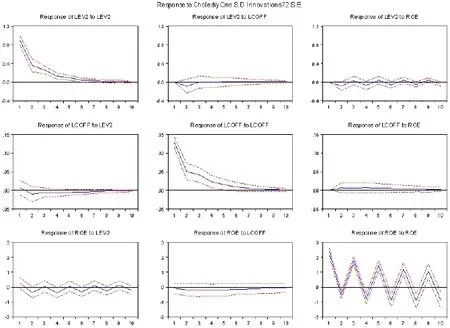

图1至图6分别是模型1至模型6的脉冲反应图。从图1至图6可以看出,第一,商业银行流动性创造增加并没有对资本充足率造成冲击。根据商业银行流动性创造的计算,商业银行流动性创造一方面由于负债的减少而变大,另一方面是由于资产的扩张而变大。从脉冲图可以看出,即使当商业银行资产扩张进而流动性创造增加时,资本充足率也并没有表现出下降的趋势,这说明中国上市商业银行在增加自身流动性创造功能的同时,并不以牺牲资本充足率为代价。第二,当提高资本充足率要求时,商业银行流动性创造功能没有受到冲击。这说明增加资本监管的力度不会影响商业银行的流动性创造功能。第三,当商业银行盈利水平受到冲击时,资本充足率会出现下降趋势,但并没有影响商业银行的流动性创造水平。第四,当资本充足率受到冲击时,商业银行盈利水平会下降;而流动性创造受到冲击时,对盈利水平的影响不明显。

结合第三点和第四点,我们可以发现,流动性对商业银行的盈利水平的影响不是很高,这说明在当前中国商业银行体系中,资本监管能够影响商业银行的盈利水平,但流动性风险对商业银行的盈利水平约束不大,其主要原因是商业银行的流动性风险更多地呈现出短期性,而以ROE为代表的盈利水平的计算是关注于相对较长的时期。根据商业银行信息披露的常规做法,最短也要一个季度披露一次ROE。而如果商业银行一旦爆发了流动性风险,可能仅仅几天就会使得银行陷入困境。因此,只要是样本中存在ROE的计算,且其计算值为正常值或者是非负值,则证明商业银行经营活动正常,主要还是受到资本监管的约束,因为商业银行本身行使的金融功能中就包含了流动性风险,市场参与者知道商业银行存在流动性错配风险。同时中国商业银行体系背后的政府信用担保又大大降低了存款人挤兑的可能性,流动性风险致使商业银行倒闭的风险又会大大地降低,因此我国商业银行整体盈利能力受资本监管约束较高。本文实证结果也从侧面为监管当局的流动性监管的合理性提供了支持,因为流动性风险并不会对商业银行的盈利水平产生较大的负面影响。

图1 模型1脉冲反应图

图2 模型2脉冲反应图

图3 模型3脉冲反应图

图4 模型4脉冲反应图

图5 模型5脉冲反应图

图6 模型6脉冲反应图

五、结论与政策建议

本文使用面板向量自回归方法研究了中国上市商业银行流动性创造、资本充足率与盈利水平三者之间的动态关系。实证分析结果表明,商业银行资本充足率水平与商业银行盈利能力呈现出显著的负相关;商业银行资本充足率水平能够在一年的范围内约束表内的流动性创造,但对表外流动性创造的约束则相对较弱;商业银行流动性创造水平与净资产收益率不存在显著关系。根据实证结果,本文对商业银行的监管提出以下政策建议。

第一,关注提高资本充足率水平对商业银行盈利能力的影响。作为上市企业的商业银行,其终极目的是实现股东收益最大化。然而实施Basel III会增加商业银行的资本充足率要求,因此如何在两者之间进行权衡,考验着监管当局的智慧。

第二,加强流动性风险的监管。本文实证分析表明,表征商业银行综合流动性风险的流动性创造指标对商业银行盈利水平没有显著的影响。因此,商业银行不能够因为影响盈利而逃避流动性监管。流动性风险是2008年金融危机爆发的主要特征,因此中国监管当局应努力实施Basel III有关流动性监管的部分,而不必过度关注其对商业银行盈利能力的负面影响。

第三,注重表外流动性风险。本文实证分析表明,商业银行资本充足率水平对表外流动性创造的约束不显著,这说明商业银行目前还没有真正意义上将表外风险纳入全面风险管理计量体系,这与当前银行表外理财风险的现状十分相符。因此商业银行需要进一步有效地将表外流动性风险纳入资本充足率计算中,实现资本对于表外风险的实际约束。

[1]Goddard,J.,Liu,H.,Molyneux,P.,Wilson,J.Do Bank Profits Converge?[J].European FinancialManagement,2010,(19):345-365.

[2]Andreou,P.,Philip,P.,Robejsek,P.Bank Liquidity Creation and Risk-taking:Does Managerial Ability Matter[J].Journal of Business Finance and Accounting,2016,(43):226-259.

[3]Admati,R.,DeMarzo,P.,Hellwig,M.,Pfleiderer,P.Fallacies,Irrelevant Facts,and Myths in the Discussion of Capital Regulation:Why Bank Equity is not Expensive [R].Stanford University Working Paper,2013.

[4]Demirgüc-Kunt,A.,Huizinga,H.Financial Structure and Bank Profitability[R].Working Paper,World Bank Policy Research,2000.

[5]Iannotta,G.,Nocera,G.,Sironi,A.Ownership Structure, Risk and Performance in the European Banking Industry [J].Journal of Banking and Finance,2007,(31):2127-2149.

[6]Lee,C.,Hsieh.,M.The Impact of Bank Capital on Profitability and Risk in Asian Banking[J].Journal of International Money and Finance,2013,(32):251-281.

[7]Berger,A.,Bouwman,C.Bank Liquidity Creation[J].Review of Financial Studies,2009,(22):3779-3837.

[8]Bordeleau,E.,Graham,C.The Impact of Liquidity on Bank Profitability[R].Working Paper,Bank of Canada,2010.

[9]Gorton,G.,Winton,A..Liquidity Provision,Bank Capital,and the Macroeconomy[R].University of Minnesota Working Paper,2000.

[10]Diamond,D..Rajan,R.Liquidity Risk,Liquidity Creation,and Financial Fragility:A Theory of Banking[J].Journal of Political Economy,2001,(109):287-327.

[11]Repullo,R..Capital Requirements,Market Power and Risk-taking in Banking[J].Journal of Financial Intermediation,2004,(13):156-182.

[12]Distinguin,I.,Roulet,C.,Tarazi,A.Bank Regulatory Capital and Liquidity:Evidence from US and European Publicly Traded Banks[J].Journal of Banking and Finance,2013,(37):3295-3317.

[13]Horváth,R.,Seidler,J.,Weill,L.Bank Capital and Liquidity Creation:Granger Causality Evidence[J].Journal of Financial Services Research,2014,(45):314-361.

[14]Allen,F.,Gale,D.Financial Intermediaries and Markets[J].Econometrica,2004,(72):1023-1061.

[15]DeYoung,R.,Torna,G.Nontraditional Banking Activities and Bank Failures During the Financial Crisis[J].Journal of Financial Intermediation,2013,(22):397-421.

[16]Berger,A..The Relationship between Capital and Earning in Banking[J].Journal of Money,Credit,and Banking,1995,(27):432-56.

[17]Bourke,P.Concentration and Other Determinants of Bank Profitability in Europe,North America and Australia[J].Journal of Banking and Finance,1989,(13):65-79.

[18]Altunbas,Y.,Carbo,E.,Gardener,P.,Molyneux,P.Examining the Relationship between Capital,Risk and Efficiency in European Banking[J].European FinancialManagement,2007,(13):49-70.

[19]Kashyap,A.,Stein,J.C.,Hanson,C.An Analysis of the Impact of“Substantially Highted”Capital Requirements on Large Financial Institutions[R].Harvard University Working Paper,2010.

[20]Baker,M.,Wurgler,J.Do Strict Capital Requirements Raise the Cost of Capital?Bank Regulation and the Low Risk Anomaly [J].American Economic Review, 2015,(105):315-320.

[21]Poorman,F.,Blake,J.Measuring and Modeling Liquidity Risk:New Ideas and Metrics[R].Financial Managers Society Inc Working Paper,2005.

[22]刘志洋,宋玉颖.商业银行流动性创造研究[J].湖北经济学院学报,2015,(6):30-37.

(责任编辑:刘同清)

Liquidity Creation,Capital Regulation and Earnings Capacity of China's On-list Commercial Banks

LIU Zhi-yang1,SONG Yu-ying2

(1.School of Economics,Northeast Normal University,Changchun 130117,China;2.Training College in Changchun, Agricultural Bank of China,Changchun 130012,China)

Using panel-VAR,this paper studies the dynamic relationship between liquidity creation,capital ratio and earnings capacity of China's on-list commercial banks.Empirical studies show that there exits negative relationship between capital ratio and earnings capacity;capital ratio can limit liquidity creation on the balance sheet within one year,but do little about liquidity creation off the balance sheet;liquidity creation and earnings capacity seems not impact each other.

commercial bank;liquidity creation;capital regulation;earnings capacity

F832.33

A

1672-626X(2017)03-0028-10

2017-03-09

国家社会科学基金青年项目(15CJY083)

刘志洋(1985- ),男,吉林松原人,东北师范大学讲师,经济学博士,主要从事金融风险管理与金融监管研究;宋玉颖(1986- ),女,黑龙江齐齐哈尔人,中国农业银行长春培训学院教师,经济学博士,主要从事金融风险管理与金融监管研究。

10.3969/j.issn.1672-626x.2017.03.004