我国上市公司财务报表粉饰和识别研究

2017-04-25

(威海市国有资本运营有限公司,山东威海)

我国上市公司财务报表粉饰和识别研究

丁海

(威海市国有资本运营有限公司,山东威海)

随着我国市场经济的不断发展,企业数量不断增多,行业竞争也愈演愈烈,不断出现企业编制虚假财务报表的情况。上市公司财务报表虚假粉饰问题已成为社会议论的热点话题,识别财务报表粉饰行为已经刻不容缓。本文从财务报表粉饰概况着手,从利用关联交易、利用存货价值的调节操纵利润、滥用会计政策几个方面对上市公司财务报表粉饰的手段进行了阐述,提出了以下几种财务报表粉饰的识别方法:不良资产剔除法、关联交易剔除法、偶然因素剔除法、重点会计科目分析法、现金流量分析法,最后以W上市公司财务报表粉饰进行了案例分析。

报表粉饰;动因;手段;识别;案例

一、上市公司财务报表粉饰的手段

1、利用关联交易

关联交易是指企业关联方之间的交易,企业通过关联交易粉饰报表已很常见。我国许多国有企业现在已改制成了上市企业,由于股票发行的数额有限,国有企业通过其局部改制形成上市公司。改制后,企业以关联交易为掩饰美化报表,操纵利润。通过该种手段对利润进行调节主要有两种方式:

(1)虚增经济业务,以关联关系做掩饰,使关联企业抬高价格购买其产品,例如:今年底,以高价销售给关联方一批货物,明年初,再以产品质量不合格为由退回给公司,以此来增加主营业务收入,人为地调整利润。

(2)利用实物资产、股权置换调节利润。资产重组原本是为了调整和完善产业结构和置换股权,但是近年来,一些企业却利用它粉饰财务报表。

2、利用对存货价值的调节进行利润操纵

在会计核算中,对存货采用不同的存货计价方法,其存货成本也不尽相同,其产生的财务报表的数据也会有差别。如果想要当期收益增加,则可以低估期初存货计价,高估期末存货计价,如此一来,减少了企业的主营业务成本,增加了利润。反之,可以增加业务成本,减少利润。所以,采用不同的存货计价方法,可以产生一定的盈利空间。

3、滥用会计政策

(1)滥用会计政策变更。无论从形式还是从内容上来看,相对于会计估计滥用,会计政策变更的滥用更加难以辨别,辨认会计政策是否滥用也更加困难。例如:投资企业对被投资单位不具有控制、共同控制或不能施加重大影响,公允价值也不能可靠计量时,本应采用成本法核算,实际上却采用权益法核算,不仔细辨认,是很难发现该企业在不正当地使用会计政策,来粉饰财务报表。

(2)非公允计提,调节利润。根据《企业会计制度》的相关规定,上市公司年报除了要有三大基本报表外,另外还必须附加有资产减值准备明细表,具体指明八项计提的数额。之所以多次修改会计准则,由原来的四项计提增加到现在八项计提,是更加坚持了谨慎性原则,来改正原来的利润或有损失,调节利润的问题,使公司的业绩更加突出。然而,对于计提坏账准备等资产减值准备,主要是根据主观判断,这种主观判断有可能出现是否公允的问题。因此这八项计提也成了美化财务报表的再好不过的手段,该计提却未计提,计提不够,以此增加利润的例子依然比比皆是。

二、上市公司财务报表粉饰的危害及识别

社会公众通过财务报表了解公司发展情况,财务报告本应真实地反映其生产经营情况,但是,近年来财务报表粉饰的现象却屡见不鲜,财务报表粉饰行为不仅对企业发展不利,也严重危害着投资者等报表使用者和国家的利益。

(1)财务报表虚假不利于企业制订正确的生产经营计划,阻碍了企业的长期健康发展。用虚假的会计信息编制财务报表分析评价一个企业的财务状况,经营成果,指导下一年的生产经营决策势必会导致企业生产经营的混乱。

(2)财务报表粉饰行为会导致报表使用者错误地进行经济决策,误导投资者的投资行为,损害投资者的合法权益,不利于市场经济的健康发展,影响市场资源的合理调节与流动。

(3)财务报表虚假导致税收的错误缴纳,危害国家的财政收入。错误的会计信息会影响到各项税收的正确计算,偷税漏税行为被掩盖,从而导致国家税收减少,危害国家公共利益。

粉饰财务报表给企业和社会带来了如此大的危害,我们必须对粉饰财务报表的手段加以识别。第一,我们应该对企业进行多方面的了解,从多角度、多方面对企业情况进行分析,从而有助于我们更加行之有效地对财务报表的真实性做出判断。第二,我们应该根据企业的粉饰动机进行分析,报表粉饰的手段和类型一般是由粉饰动机所决定的,比如企业为了少纳税,一般会采用利润最小化的形式。第三,重视财务报表附注,从附注中,我们应重点关注一下会计政策、会计估计变更,关联交易等情况的说明,观察是否有异常。第四,根据报表之间的勾稽关系,识别报表是否存在异常。三大报表相互之间都有着一定的勾稽关系,无论财务报表如何粉饰,其勾稽关系是不能改变的。第五,可以综合利用财务比率,根据真实的财务报表得出的财务比率会在一定的标准范围内。第六,可以通过分析财务报表主要数据的异常变动达到识别真伪的目的。由于企业粉饰财务报表的手段有很多,针对不同的手段,我们应该运用不同的识别方法,通常有不良资产剔除法、关联交易剔除法、偶然因素剔除法、重点会计科目分析法、现金流量分析法等。

三、W上市公司财务报表粉饰案例分析

1、W公司报表造假事件概况

W上市公司以经营稻米的精深加工系列产品的研发、生产和销售为主,于2011年9月在深圳证券交易所正式上市。人们纷纷看好该公司,购买其股票,公司股票形势大好。然而让人们意想不到的是,2012年9月,公司因违反法律法规相关规定,被证监会立案调查,经查明,公司涉嫌财务报表造假。自2008年以来,公司为了能够上市,不惜通过各种手段,达到虚增利润的目的,欺骗了投资者等社会公众。投资者自知受骗,纷纷以低价抛售出手中的股票,W公司股票应声大跌。

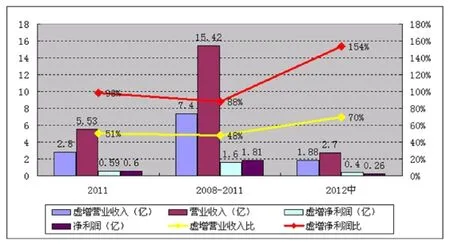

图1 该公司2008年-2012年收入和利润情况

表1 公司2012年粉饰后主要会计数据

W公司财务造假被曝光后,我们不得不反思以下几个问题。该企业到底使用了什么样的粉饰报表的手段,竟然如此难以发现;为什么公司自2008年以来,运用各种手段粉饰财务报表,三年多的报表难道一点破绽也没有吗?会计师事务所竟然三年多都没有察觉到异常,还是会计师事务所故意隐瞒了实情,包庇了财务造假的事实;这种财务造假手段到最后又是怎样被识破的。这些都是我们需要思考和研究的问题。

2、W公司报表粉饰手段及识别

(1)虚增收入。从上表中可以看出2008年-2012年公司虚增营业收入和利润的情况。为了满足《公司法》中公司最近三年连续盈利才能获取上市资格的要求,募集更多的资金,提升公司形象,以及上市后不被摘牌,企业只好粉饰财务状况、经营业绩。

该公司自2008年至2011年四年中分别虚增营业收入虚增净利润7.4亿元,1.6亿元,其中2011年由于该公司将要上市,造假最为严重,虚增净利润0.59亿元,实际净盈利只有 0.01亿元,甚至2012年企业处于亏损状态。

从表1和表2中可以看出,2012年上半年度企业对外披露的收入高达2.7亿元,实际收入却只有0.83亿元,虚增营业收入将近1.9亿元;实际亏损1368万元,对外披露实现归属于上市公司股东净利润 2656万元,虚增了大约4000万元。

(2)虚增资产。W公司通过“在建工程”“预付账款”等科目虚增资产。因为其募集资金建设项目正在建设中不易引起监管人员的察觉。2011年预付账款竟高达1.2亿元,比2010年高出近1亿元,2012年半年报显示预付账款余额达1.4亿多元,比2011年年末又增加0.2亿元,这显然是一个很大的增幅。2012年上半年,W公司在建工程科目的账面余额从8675万元增加至1.8亿元,这个令人惊讶的数字,与W公司往年的规模相比,愈发令人不解。很显然两类资产属于重大的、异常的波动,不得不引起监管人员的高度重视。

表2 公司2012年实际主要会计数据

表3 2009年-2011年年现金流量表

(3)现金流与利润的严重背离。上表中根据该公司财务报表显示2009年-2011年收入大幅增长,净利润逐渐递增,净利润分别为:3956万元,5555万元,6026万元,而现金流量却大幅下滑,这不得不警惕公司收入造假,虚增利润。

3、W公司处罚结果及反思

W公司被确定财务造假,2013年5月证监会对此做了以下处罚:W公司本身被罚30万元,但不终止上市条件。法定负责人、CFO各被罚30万元,并移交公安机关处理,并采取终身证券市场禁入措施;对于保荐券商进行警告,没收保荐收入2550万元,并给予两倍罚款的处罚;对于审计事务所没收收入138万元,给予两倍罚款的处罚,撤销证券从业许可,对签字的会计师罚款13万,并采取终身市场禁入措施。

对于证监会的惩罚我们不难看出,这次处罚对试图财务报表造假的公司给予了一定的警告和震慑,净化了投资环境,在一定程度上也维护了投资者的利益。但是通过这次财务造假,我们也看出该公司财务造假如此猖狂,2008年-2011年四年中,虚增净利润竟然达80%多。对于这种财务造假现象若想从根本上根治,有关部门还须加大处罚力度,对公司本身、相关负责人、保荐机构、会计师事务所深究其责任,以儆效尤。另外,我国社会主义市场起步较晚,我国有些相关的法律法规还存在一些不完善之处,这需要我们根据市场经济环境和形势的变化,及时修订相关的法律法规,以便能适应当前的社会经济变化。

总之,对于财务造假事件,我们绝不能姑息。企业应严格要求自身,努力发展自身经营,通过正当手段进行竞争,而不是通过财务造假,粉饰报表,欺骗社会公众;国家应制定和修订法律来净化市场环境和维持证券市场的健康发展,加大处罚力度;会计师事务所应坚守审计的独立性、公正性,提高自身的职业操守,不被不当利益所诱惑;投资者等报表使用者要擦亮自己的眼睛,提高报表粉饰识别的能力。相信在社会各界的共同努力下,我国上市公司财务报表粉饰、造假现象将会越来越少。

四、结论

上市公司财务报表的粉饰行为危害了企业的健康发展,同时也误导了投资者的投资活动,扰乱了市场经济的正常运行,给社会经济带来了不可估量的恶劣影响。如何识别财务报表的粉饰行为也一直都是社会热议的话题,我们通过研究我国上市公司财务报表粉饰的现状,分析财务报表粉饰的动因和得逞的原因,财务报表粉饰的手段和类型,对症下药,找出识别财务报表粉饰的方法,并以W公司财务造假为例分析报表粉饰行为,以此为鉴,希望将来能够避免和减少上市公司财务报表粉饰行为对社会的危害。

[1]原正杰:基金会财务报表分析指标体系优化研究[D].河南大学, 2015.

[2]闫立梅:上市公司财务报表分析新探[D].首都经济贸易大学, 2011.

[3]卢海:基于企业价值视角的财务报表分析研究[D].南京师范大学,2007.

[4]吕潇华:基于发展战略视角的财务报表分析[D].浙江工商大学, 2015.

(责任编辑:范雅慧)