外汇冲销政策与我国金融机构资金配置扭曲

2017-04-10赵国华陈岩

赵国华+陈岩

摘 要:随着我国经济的不断发展,我国积累了越来越多的外汇储备。为了防范外汇储备增加给国内带来通货膨胀的风险,央行采取了发行央行票据、提高存款准备金率、控制信贷规模等政策工具来进行外汇冲销。这些政策工具的运用在有效抑制通货膨胀风险的同时,也带来了金融机构资金配置扭曲的问题,包括:金融机构资金运用中外汇占款占比远远大于净出口对国内生产总值增长的贡献率,金融机构对国内部门的资金配置出现了扭曲;金融机构贷款中中长期贷款比重大于短期贷款比重而且差距呈逐渐拉大的趋势,金融机构对实体经济的支持力度不断弱化;金融机构表外业务比例大幅增加,弱化了央行金融调控的有效性。随着我国外汇储备规模的不断扩大,这些问题也表现得越来越明显。

关键词:外汇冲销 央行票据 存款准备金率 资金配置扭曲

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2017)02-163-04

随着经济全球化的不断发展,我国经济与世界经济联系越来越紧密。在这个过程中,双顺差(经常账户、资本和金融账户都保持顺差)使我国积累了越来越多的外汇储备。根据国家外汇管理局的数据,截止到2015年底我国外汇储备余额已达33303.62 亿美元,较2000年的1655.74亿美元增长了大约20倍。外汇储备规模的不断增大,带来了潜在的通货膨胀的风险。为了防范外汇流入可能带来的通货膨胀,中国人民银行运用了多种政策工具进行外汇冲销。从效果上看,央行的外汇冲销政策有效地抑制了外汇流入可能带来的通货膨胀风险。但与此同时,外汇冲销政策也带来一些问题。近几年,随着我国外汇储备规模越来越大,这些问题也愈发明显。其中,由于外汇冲销带来的我国金融系统的资金配置扭曲问题越来越突出。

一、我国的外汇冲销政策

我国经济快速发展,外汇储备也迅速增长。外汇储备规模的扩大,增强了我国从国外引进先进技术设备和防御金融风险的能力;但同时,也带来了流动性过剩和通货膨胀的风险。原因在于,在2007年8月13日之前,中国实行的是强制结售汇制度,企业和个人要将手中的外汇卖给外汇指定银行得到人民币资金,外汇指定银行再将这些外汇出售给中国人民银行换取相应的人民币。虽然在2007年8月13日之后,中国的强制结售汇制度改为意愿结售汇制度,但在人民币不断升值的背景下,企业和个人更倾向于将手中的外汇兑换成人民币。在这种情况下,中国人民银行需要不断地用人民币购买外汇指定银行的外汇。外汇指定银行得到的这些人民币相当于基础货币,再加上货币乘数效应,如果没有相应的冲销措施,将会大大增加国内的流动性以及由此带来的通货膨胀的危险。因此,为了防范这种风险,央行需要运用金融工具来回收这些货币。于是就产生了外汇冲销。央行进行外汇冲销,在2002年以前,主要以国债回购和对商业银行的再贷款为主;而2002年以后主要采取的手段是发行央行票据、提高法定存款准备金率和控制信贷规模。但是这些措施在抑制流动性过剩防止通货膨胀的同时,也带来了我国资金配置扭曲的问题。

首先对央行主要的外汇冲销工具进行分析。

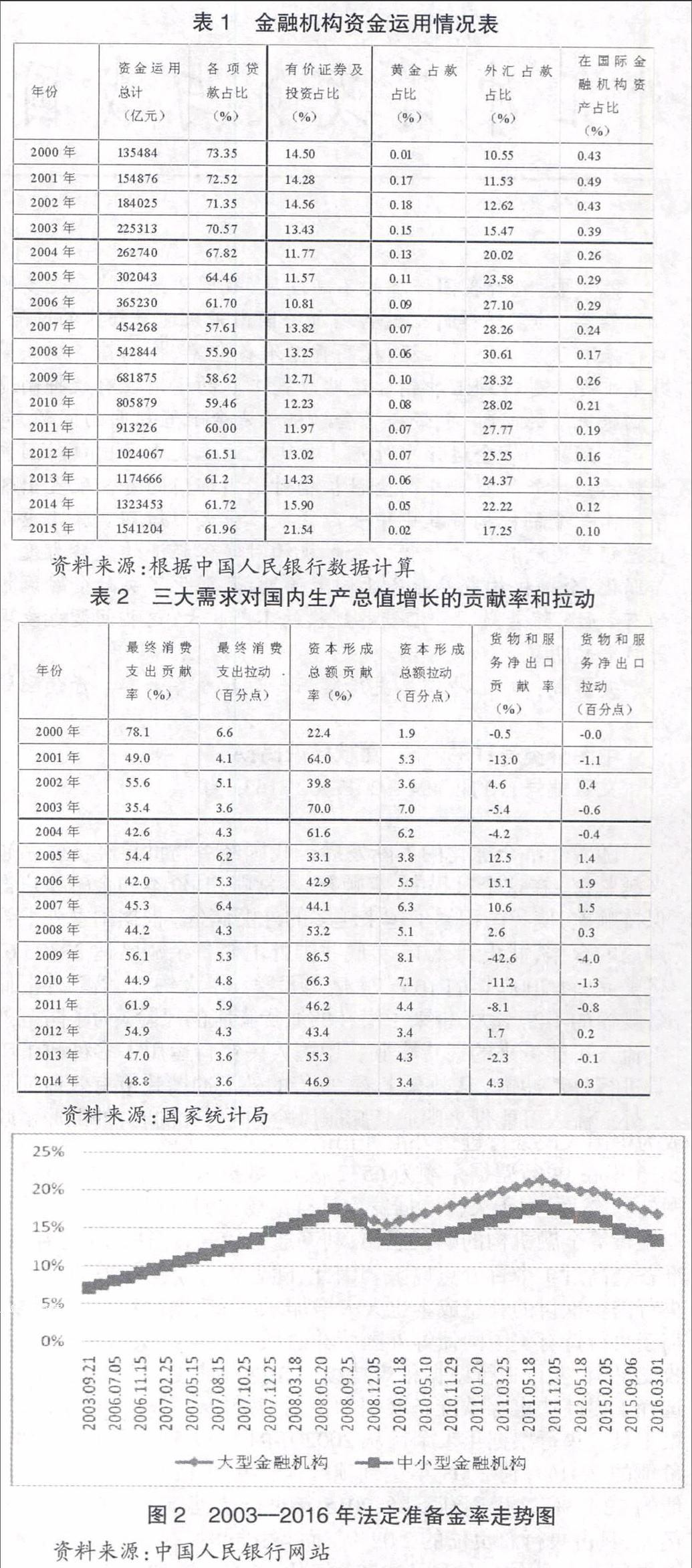

1.发行央行票据。2002年以前,外汇流入较小,央行对于外汇冲销主要是以国债回购和对商业银行的再贷款为主。然而,随着中国外汇流入规模的不断扩大,央行外汇冲销的规模也在不断扩大,国债回购和对商业银行的再贷款这两种政策工具已无法满足央行外汇冲销操作的需要。因此,从2002年9月起,中国人民银行开始发行央行票据,以弥补国债回购和对商业银行的再贷款规模的不足。在其后几年,央行票据规模增长迅速,已经成为中国人民银行进行外汇冲销的一个重要政策工具。截止到2015年底,央行票据余额为6572亿元(数据来源:中国人民银行网站)。然而,由于央行票据发行具有市场化的特点,为了增加商业银行等金融机构的购买意愿,利率通常较高,往往比法定存款准备金高过1个百分点以上。因此,随着央行票据规模的扩大,央行需要支付的利息成本也大大增加。央行票据的利率,有时要高于央行持有美国国债等外国债券的利率。这样,央行很难做到收支平衡,发行央行票据很难持续。在这种情况下,央行更多地选择了提高法定存款准备金率和控制信贷规模等较低成本的政策工具。央行票据年末余额从2002年的1487.5亿元,占央行总负债的2.91%;到2008年达到顶峰45779.83亿元,占央行总负债的22.11%;之后逐渐下降,2015年央行票据年末余额为6572亿元,只占央行总负债的2.07%。而与此同时,存款准备金余额占央行总负债的比例则由2002年的37.45%增加到2015年的64.97%。如图1所示(数据来源:中国人民银行网站)。

2.提高法定存款准备金率。由于央行票据成本较高,央行逐渐采用了提高法定存款准备金率的政策工具来进行外汇冲销。按照经济学的基本理论,法定准备金是一国中央银行调控经济的重要政策工具。央行提高法定存款准备金率直接收紧了金融机构的银根,以防经济过热;央行下调法定存款准备金率就放松了金融机构的银根,以防经济过冷。然而在中国,法定存款准备金率成为了外汇冲销的主要工具之一,调控经济的功能则退到了次要位置。从图2可以看出,从2003年到2016年,我国的法定准备金率呈增加的趋势。法定存款准备金率从2003年9月21日的7%增加到2016年3月1日大型金融机构的17%和中小型金融机构的13.5%。显然,法定准备金率的不断提高很难用法定准备金调控经济的功能来解释,我国的法定准备金率更多地被当做外汇冲销的政策工具。央行利用法定存款准备金率进行外汇冲销的基本操作是:央行提高法定准备金率→商业银行向央行存缴人民币法定准备金→央行利用这些资金购买商业银行的外汇→商业银行得到人民币资金。由于我国的外汇业务大部分是通过大型商业银行来进行的,中小型银行很少有外汇业务,因此,提高法定存款准备金率对大型商业银行和中小型銀行的影响是不同的。根据前面阐述的央行利用法定存款准备金率进行外汇冲销的基本操作原理,大型商业银行存缴到央行的法定准备金又会通过央行购买大型商业银行的外汇回流到大型商业银行,因此,提高法定准备金率对大型商业银行的流动性影响不大;但中小型商业银行由于很少有外汇业务,因此由于央行提高法定准备金率而被冻结的资金很难再流回到中小型商业银行,中小型商业银行的流动性受到了很大影响。正是看到了这种情况,央行从2008年9月25日起,对大型商业银行和中小型商业银行采取了不同的法定准备金率(如图2所示),以期缓解中小型商业银行的流动性紧缺问题。

3.控制信贷规模。由于央行票据的利息成本较高、法定存款准备金率已经提高到了很高的程度而难于持续提高,因此,央行不得不寻找新的外汇冲销的工具。2007年央行对各金融机构的新增贷款规模进行了控制。这样,即使金融机构向央行出售外汇获得了资金,但由于央行实施的新增贷款规模控制,金融机构也无法将这些资金全部用于贷款,使市场中的流动性不至于过多。控制信贷规模的措施对金融机构的控制环节与发行央行票据以及提高法定存款准备金率对金融机构的控制环节有所不同。发行央行票据以及提高法定存款准备金率是央行回收金融机构手中的资金,而控制信贷规模则是限制金融机构手中的资金用于贷款。无论发行央行票据、提高法定存款准备金率还是控制信贷规模其目的都是控制市场中的流动性,以避免由于外汇冲销带来的通货膨胀。从经济学理论来说,控制信贷规模不属于央行传统的货币政策工具而可以归为“窗口指导”。在西方国家,央行对于金融机构的“窗口指导”的作用也许并没有那么大;而在中国,由于四大商业银行都属于国有控股性质并且在市场中占有主导地位,央行的“窗口指导”的作用非常明显。控制信贷规模的实施意味着央行运用市场手段已难以实现外汇冲销的目的,不得不借助于行政控制。

二、我国金融机构资金配置扭曲

外汇冲销在防止发生通货膨胀的同时,不可避免地带来了金融机构资金配置相对于中国经济发展的扭曲。

1.金融机构资金运用中外汇占款占比远远大于净出口对国内生产总值增长的贡献率,金融机构对国内部门的资金配置出现了扭曲。

在2007年8月13日之前,中国实行的是强制结售汇制度,企业和个人手中的外汇都必须卖给外汇指定银行而得到人民币资金。这样,在金融机构资金运用中外汇占款就占有一定的比重。随着我国“世界工厂”地位的不断加强,流入中国的外汇也越来越多,金融机构不得不持续购买外汇而发放人民币资金,外汇占款在金融机构资金运用中的占比不断提高。虽然在2007年8月13日之后,中国的强制结售汇制度改为意愿结售汇制度,但在人民币不断升值的背景下,为避免汇兑损失,企业在保证基本贸易活动的条件下更倾向于把手中的外汇换成人民币,因此外汇占款在金融机构资金运用中的占比并未明显减少。从表1可以看出,从2000年—2015年,外汇占款在金融机构资金运用中的占比从10.55%增加到17.25%,最高时在2008年曾经达到30.61%。而另一方面,主要面向国内企业的各项贷款则在金融机构资金运用中的占比从73.35%减少到61.96%,最少时在2008年曾经达到55.90%。也就是说,从2000年—2015年,金融机构人民币资金配置中,与出口有关的部门得到的资金比例在增加,而国内部门得到的资金比例则在减少。与此同时,从2000年—2014年,在三大需求对国内生产总值增长的贡献率中,最终消费支出的贡献率与资本形成总额的贡献率之和占三大需求对国内生产总值增长的贡献率的绝大部分,大多数年份都在80%以上;而货物和服务净出口的贡献率却起伏不定,大多数年份保持在20%以下,有的年份甚至是负的贡献率(见表2)。从上面的对比可以看出,国内部门对国内生产总值增长的贡献率在80%以上并且较为稳定,却只得到了金融部门60%左右的资金配置;出口部门对国内生产总值增长的贡献率低于20%并且起伏不定,但却得到了金融部门接近30%的资金配置。因此,金融机构资金配置出现了较大程度的扭曲。

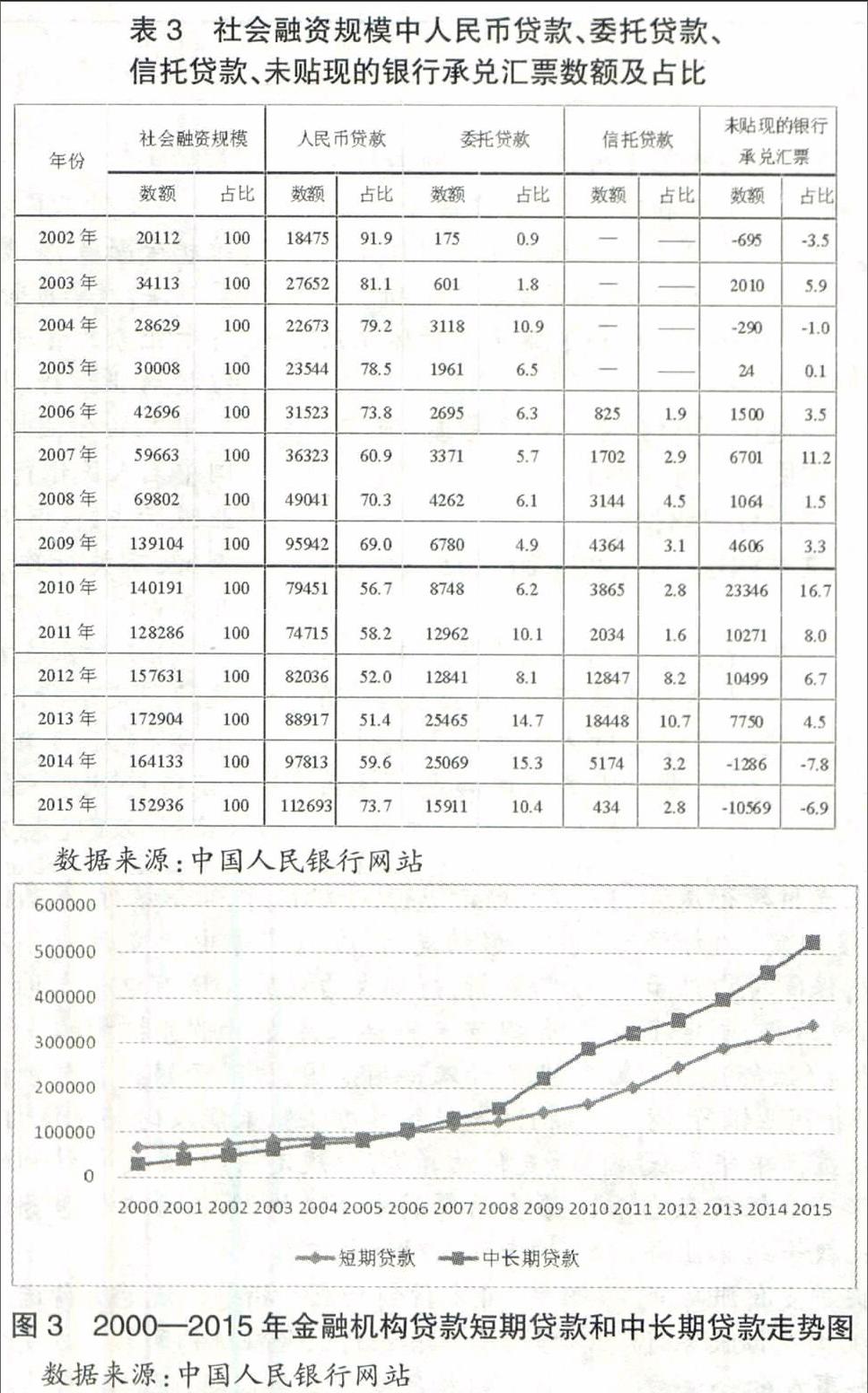

2.金融机构贷款中中长期贷款比重大于短期贷款比重而且差距呈逐渐拉大的趋势,金融机构对实体经济的支持力度不断弱化。央行为了进行外汇冲销,动用了发行央行票据、提高法定存款准备金率和控制信贷规模等政策工具,这使得商业银行等金融机构的可贷资金受到很大的限制,变得相对紧缺。商业银行等金融机构为了自身的利益,必然会对信贷资金的配置领域和规模进行调整。中长期贷款的对象主要是基础设施建设项目、地方政府融资项目和国有大中型企业贷款,信用程度较高、期限较长且收益较稳定,受到了金融机构的青睐;而短期贷款则主要用于中小型企业的经营贷款,信用程度较低、期限较短且收益不稳定,金融机构逐渐减少了短期贷款的比重。从图3可以看到,从2006年起,金融机构中长期贷款数额开始大于短期贷款数额并且差距呈逐渐拉大的趋势;而在2006年以前,一直是短期贷款数额大于中长期贷款数额的。随着我国经济的发展,中小企业的数量越来越多,对于我国经济具有重要贡献。中小企业对于资金的需求也越来越多,但由于金融机构逐渐减少了短期贷款的比重,使得中小企业得到银行贷款越来越难,甚至不得不借助于利率很高的民间借贷,金融对实体经济的支持力度不断弱化。而另一方面,由于得到贷款相对容易,许多地方政府进行了大规模的投资和城建,使得全国范围内的重复建设不断上演、城建超前现象不断发生,中央政府的调控屡屡落空。这与金融机构贷款需求和供给资金配置扭曲有很大关系。

3.金融机构表外业务比例大幅增加,弱化了央行金融调控的有效性。在央行发行央行票据、提高法定存款准备金率和控制信贷规模的背景下,金融机构为了绕开央行的限制,加大了委托贷款、信托贷款和未贴现银行承兑汇票等表外业务的比例。从表3可以看出,2002年人民币贷款占社会融资规模的比例为91.9%,而委托贷款、信托贷款和未贴现的银行承兑汇票的比例非常小,几乎可以忽略不计;而到了2013年,人民币贷款占社会融资规模的比例下降到了52.4%,而委托贷款、信托贷款和未贴现的银行承兑汇票等表外业务比例之和上升到了28.8%。这意味着,中国市场上的资金大约三分之一是央行控制不了的,央行的影响面大大缩小,央行金融调控的有效性大大弱化。虽然2015年这种现象有所缓解,但央行调控能力的减弱却应当引起重视。当经济过热,央行试图通过提高利率或者控制贷款规模为经济降温时,由于央行金融调控有效性的弱化,市场利率并不会如央行所希望的那样提高,贷款规模也不会如央行所希望的那樣减小,因而经济也不会如央行所希望的那样降温;同理,当经济萧条,央行试图通过降低利率或者增大贷款规模提振经济时,市场利率也并不会如央行所希望的那样降低,贷款规模也不会如央行所希望的那样增大,因而经济也不会如央行所希望的那样提振。央行货币政策的效果大打折扣。同时,当央行通过“窗口指导”采取“区别对待、有保有压”的原则对金融机构向不同行业贷款进行信贷政策引导时,一些资金通过委托贷款、信托贷款和未贴现银行承兑汇票等金融机构的表外业务流入到了高耗能、高排放和产能过剩行业以及房地产行业,使得央行对这些行业的调控效果大打折扣。

三、結论及政策建议

随着我国经济的不断发展,我国积累了越来越多的外汇储备。为了防范外汇储备增加给国内带来通货膨胀的风险,央行采取了发行央行票据、提高存款准备金率、控制信贷规模等政策工具来进行外汇冲销。这些政策工具的运用在有效抑制通货膨胀风险的同时,也带来了金融机构资金配置扭曲的问题,包括:金融机构资金运用中外汇占款占比远远大于净出口对国内生产总值增长的贡献率,金融机构对国内部门的资金配置出现了扭曲;金融机构贷款中中长期贷款比重大于短期贷款比重而且差距呈逐渐拉大的趋势,金融机构对实体经济的支持力度不断弱化;金融机构表外业务比例大幅增加,弱化了央行金融调控的有效性。随着我国外汇储备规模的不断扩大,这些问题也表现得越来越明显。

因此,要解决上述问题,控制外汇储备规模过快增长、积极推进人民币国际化,将成为中国重要的选择。中国可以从以下几个方面着手。

1.短期内从外汇流入方面加强管理。贸易顺差、国外直接投资以及热钱是中国外汇流入的主要方式。由于我国世界工厂的地位,从贸易顺差方面减少外汇流入较难做到。我国可以从国外直接投资以及国际热钱方面加强控制。我国可以采取“减少数量、提高质量”的方式对国外直接投资进行控制,禁止高能耗、高污染的企业到中国投资,限制低附加值企业到我国投资,把“引进来”的重点放在高新技术企业、能够带动产业升级的企业和国内急需的企业上来。同时,对于国际热钱加强监管,减少国际热钱的流入。

2.在更长时期内,鼓励我国企业“走出去”,适度增加外汇储备支出。控制外汇储备规模过快增长,单纯从外汇流入方面限制是不够的,还需要适度增加外汇储备支出。鼓励我国有国际竞争力的企业“走出去”,不但有助于减轻我国外汇储备增加带来的压力,也有助于解决我国面临的越来越多的贸易摩擦问题。

3.积极推进人民币国际化。人民币成为国际货币不但可以在一定程度上抵消中国不得不向美国支付的国际铸币税,减少中国的损失;而且可以减轻中国巨额外汇储备实际购买力的损失,维持外汇储备的价值;还能够改善国内金融资源配置扭曲的状况,有利于中国经济健康持续发展。2016年10月1日,人民币正式纳入国际货币基金组织特别提款权(SDR),人民币权重为10.92%,位列美元、欧元之后,排在第三位。这成为了人民币国际化进程中的重要标志。当然,人民币成为像美元、欧元那样在国际贸易和国际金融中被广泛使用的国际货币,还有很长的路要走。积极推进人民币国际化,包括继续增加人民币货币互换协议国家数量扩大货币互换规模、进一步推动人民币跨境结算、有策略地推进大宗商品人民币计价、逐步增加人民币贷款人民币债券人民币投资规模、推动人民币离岸金融中心发展、加快人民币利率汇率市场化、有序推进人民币资本账户可兑换等。

[本文是河北省教育厅课题《基于一阶线性微分模型的中国外汇储备与GDP之比动态增长路径研究》课题号(SD151069)和河北师范大学博士基金《中国外汇储备快速增长的风险、问题与趋势研究》的阶段性成果。]

参考文献:

[1] Aizenman, Joshua and Jaewoo Lee. Financial versus Monetary Mercantilism: Long-run View of Large International Reserves Hoarding [J], The World Economy, 2008, 95(1): 593-611.

[2] Aizenman, Joshua and Reuven Glick. Sterilization, Monetary Policy, and Global Financial Integration[R], NBER Working Paper No. 13902, 2008.

[3] Cavoli, Tony and Ramkishen S. Rajan. Capital Inflows Problem in Selected Asian Economies in the 1990s Revisited: The Role of Monetary Sterilization [J], Asian Economic Journal, 2006, 20(4): 409-423.

[4] Frenkel, Roberto. The sustainability of monetary: sterilization policies [J], CEPAL Review, 2007, 93(10): 29-36

[5] Greenwood, John. The Costs and Implications of PBC Sterilization [J], The Cato Journal , 2008, 28(2):205-217.

[6] Hauner, David. A Fiscal Price Tag for International Reserves [J], International Finance, 2006, 9(2): 169-195.

[7] Kenneth, Kletzer and Mark M. Spiegel. Sterilization Costs and Exchange Rate Targeting [J], Journal of International Money and Finance, 2004, 23(6): 897 915.

[8] Lavigne, Robert. Sterilized Intervention in Emerging-Market Economies: Trends, Costs, and Risks [R], Bank of Canada Discussion Paper 4, 2008.

[9] Ljungwall, Christer, Yi Xiong and Zou Yutong. Central Bank Financial Strength and the Cost of Sterilization in China[R], CERC Working Paper, 8, 2009.

[10] Mohanty, M. S. and Philip Turner. Foreign exchange reserve accumulation in emerging markets: what are the domestic implications? BIS Quarterly Review, 9, 2006.

[11] Ouyang, Alice Y. , Ramkishen S. Rajan and Thomas D. Willett. China as a Reserve Sink: The Evidence from Offset and Sterilization Coefficients [R], HKIMR Working Paper No.10, 2007.

[12] Reinhart, Carmen and Vincent Reinhart. On the use of reserve requirements in dealing with capital flow problems [J], International Journal of Finance and Economics, 1999, 4(1): 27-54.

[13] Wooldridge,Philip D. The changing composition of official reserves [R], BIS Quarterly Review, 9, 2006.

[14] Zhang, Chenying. Sterilization in China: Effectivenes and Cost [R], The Wharton School, Sept, 2010.

[15] Zhang, Ming. Chinese Stylized Sterilization: The Cost-sharing Mechanism and Financial Repression [J], China &World Economy, 2012, 20(2): 41-58.

[16] 范亚舟.我国货币冲销实践与建议[J].中国金融,2013(1)

[17] 何慧剛.中国外汇冲销干预和货币政策独立性研究[J]. 财经研究,2007(11)

[18] 梅鹏军,冯科.人民币国际化的“货币互换式”特征与货币政策过度冲销[J].上海金融,2012(9)

[19] 曲强,张良,扬仁眉.外汇储备增长、货币冲销的有效性及对物价波动的动态影响[J].金融研究,2009(5)

[20] 陶士贵,王振杰.外汇冲销式干预对中国货币政策独立性的影响研究[J].经济经纬,2012(2)

[21] 王永中.中国资本管制与外汇冲销的有效性——基于抵消系数和冲销系数模型[J].金融评论,2010(1)

[22] 王永中,马韶青.我国外汇冲销面临的问题与对策[J].经济纵横,2013(4)

[23] 曾秋根.央行票据对冲外汇占款的成本、经济后果分析[J].财经研究,2005(5)

[24] 赵先立.央行运用冲销工具的成本和影响研究[J].亚太经济,2012(2)

[25] 周双.央行货币冲销的经济学分析[J].中国经济问题,2012(5)

[26] 朱红.我国中央银行货币冲销有效性实证研究[J].对外经贸,2011(12)

(作者单位:河北师范大学商学院,石家庄铁道大学四方学院 河北石家庄 050024)

(责编:吕尚)