国有上市公司股权结构、高管薪酬与企业绩效

——动态因果关系分析

2017-03-28杨睿娟元浩然杨静怡

杨睿娟 元浩然 杨静怡

国有上市公司股权结构、高管薪酬与企业绩效

——动态因果关系分析

杨睿娟 元浩然 杨静怡

本文运用PVAR模型分析2011年至2015年372家国有上市公司的股权结构、高管薪酬与企业绩效关系,通过变量间的脉冲响应图,发现国有上市公司股权结构对企业绩效的正向促进作用呈逐期下降趋势;高管薪酬与企业绩效之间存在相互影响的动态趋势,高管年度货币报酬的绩效促进作用逐期下降,持股的绩效促进作用逐期提升,企业绩效对高管年度货币报酬和持股的促进作用整体呈上升趋势。在对变量间影响趋势及影响力强弱分析的基础上,为国企股权结构改革和高管薪酬配置提供了参考建议:在国企中建立具有长期激励作用的货币报酬机制、建立与推动股权激励机制,并提升企业绩效对股权激励带动性;限制一股独大现象、建立多元化股权结构,提升股权结构对企业绩效的长期带动性。

股权结构 高管薪酬 企业绩效 脉冲响应图

一、引言

股权结构是国企改革的热点之一,自2014年7月15日国务院国资委宣布启动“四项改革试点”起,全国各地纷纷明确了股权结构改革时间和目标,2016年3月第十二届全国人民代表大会上,李克强总理的政府工作报告中指出:要以改革促国有企业发展,推进股权多元化改革,落实国有上市公司董事会监督权……建立与市场化相适应的企业经营管理者薪酬制度……实现国有资产保值增值。虽然我国国有企业股权结构改革仍处于推进阶段,多数国有企业仍在探索、或未进行股权改革,但国有上市公司由来已久,为国有企业相关研究提供了丰富的研究样本,在国有上市公司中,股权结构改革是否达到预期效果?备受社会关注的高管激励是否形成科学机制,高管薪酬能否对企业绩效产生持续性正向影响、企业绩效是否是影响高管薪酬的重要因素?这些问题值得探讨。

通过对国有上市公司股权结构改革后的企业绩效、高管薪酬文献的系统分析,发现多数学者倾向于采用多元线性回归模型,分析股权结构、高管薪酬与企业绩效间单向作用关系,且研究结果多为线性关系或U型关系。由于股权结构是一种分享控制权,是在各方博弈基础上形成的稳定性权力分配结果,难以受到企业绩效的影响;有学者认为企业绩效是考核和薪酬分配的主要依据,企业绩效变化会带来高管薪酬的变化,同时,也有学者认为薪酬是实现高管激励的重要因素,能够对企业绩效产生影响,高管薪酬与企业绩效之间存在何种作用机制,是否仅仅存在单向影响?还是相互影响的作用机制?在市场化的进程中,国有上市公司面临着诸多不确定性,简单的线性关系或U型关系并不能形象地揭示国有上市公司中股权结构、高管薪酬对企业绩效的动态作用机制。时间序列分析是揭示股权结构、高管薪酬与企业绩效间复杂作用机制可行的选择,本文的研究重点与贡献是在面板向量自回归模型(PVAR)的基础上,选取相关变量,通过时间序列揭示股权结构对企业绩效的动态影响以及高管薪酬与企业绩效之间的动态因果关系。

二、理论分析与研究假设

(一)股权结构与企业绩效

股权结构是企业治理制度的产权基础,决定了董事会的构成和运作。相关文献将股权结构研究集中于股权属性、股权集中度对企业绩效的影响,具体表现为第一大股东持股(反应股权集中度、股权属性)、前十大股东持股(反应股权集中度、股权属性)、管理层持股(反应股权属性)。由于管理层持股经常被视为管理层薪酬激励的有效方式,研究将管理层持股纳入薪酬激励维度。一股独大是国有上市公司股权结构的显著特征,国家发展改革委员会研究员夏小琳认为“一股独大”是“普世标准”,是一种中性范畴,对企业发展的影响应视具体情况而定。在经济发展过程中,政府掌握了诸多政治与经济权力,政府官员能够通过手中的权力影响资源配置,政府代理的一个显著特征便是政府在资源配置中利用手中的权力向国有上市公司倾斜,以期通过国有上市公司的发展促进经济增长。Boardman对民营化的企业进行研究,认为将民营资本引入国有上市公司后,企业的绩效显著提升。国有上市公司在实现市场经济目标的同时,承载了社会目标,例如收购破产企业、维护社会稳定、进行公益事业,引入民营资本后,民营资本的代理人更倾向于采用市场化运作方式,更关心从企业中获得的经济利益,期望根据法律获得一定的决策权,民营资本代理人往往会与国有资本代理人进行利益博弈以期望企业将更多的关注点放在获得经济利益方面,从而使民营资本从国有上市公司中获得更多利益,股权结构提升了企业绩效。然而我国国有上市公司中一股独大为政府干预提供了合理性,政府干预、尤其是地方政府对国有上市公司的干预现象仍比较严重,政府过度干预一方面带来公司治理结构的破坏,另一方面会给管理人员带来较高的政治关联,而非职业化能力的优化,并不利于企业长期绩效的提升。目前我国国有上市公司股权结构对企业绩效的正向影响呈现下降趋势。由此提出以下假设:

H1a:第一大股东持股对企业绩效呈正向促进作用,正向促进作用整体上呈下降趋势。

H1b:前十大股东对企业绩效呈正向促进作用,正向促进作用整体上呈下降趋势。

(二)高管薪酬与企业绩效

关于企业高管薪酬激励效果的研究最早始于Taussing和Barker,但Taussing和Barker将高管薪酬定义为货币报酬,此后关于高管薪酬和企业绩效关系的研究延伸到高管持股与企业绩效关系。委托代理理论认为,委托者与管理者之间存在信息不对称,为降低信息不对称带来的管理者道德风险和逆向选择,委托者和管理者可以签订薪酬契约,建立高管薪酬和企业绩效之间的联系,高管薪酬高低视企业绩效决定,高管为获得高额报酬努力提升企业绩效,委托人和代理人之间形成利益共同体,高管年度货币报酬与企业绩效之间产生正向影响关系。自2008年金融危机爆发以来,高管薪酬备受指责,各国政府相继颁布高管“限薪令”。我国政府也于2009年颁布高管货币薪酬“限薪令”,并逐步发挥作用,通过行政手段而非市场调节干预国有上市公司高管货币薪酬虽然具有合理性,但会损害高管的积极性,降低高管货币报酬与企业绩效之间的相关性。由此提出以下假设:

H2a:高管货币报酬对企业绩效起到正向激励作用,但正向激励作用整体上呈下降趋势。

H2b:企业绩效对高管货币报酬有正向促进作用,但正向作用整体上呈下降趋势。

根据委托代理理论和人力资本理论,企业支付高管报酬事实上是希望通过发挥高管的人力资本作用提升企业绩效,而人力资本的主观性和内隐性决定人力资本能否发挥作用取决于高管的自身意愿,为此,委托者必须允许代理人享受企业剩余索取权,股权激励应运而生。除允许高管享有企业剩余索取权外,股权激励使高管成为企业的所有者,能够促使高管关注企业长远利益,同时,股权激励往往带有一定限制性条件,如企业利润达到一定水平后高管才能够享受股票期权、高管任职满一定年限所持有股票才能够成为流通股,高管要从股票中获得收益,则必须加关注企业的长期利益;此外,限薪令并未对国有上市公司股权激励产生影响,股权激励同时也是国有上市公司混合所有制改革的主要方式之一,企业绩效仍可以视为高管股权配置的参考条件。由此提出以下假设:

H3a:高管股权激励对企业绩效起到正向促进作用,正向促进作用整体呈上升趋势。

H3b:企业绩效对高管持股有正向促进作用,正向促进作用整体呈上升趋势。

三、研究设计与变量选择

(一)研究设计

在社会科学的研究过程中,不同变量间可能存在相互作用的关系,向量自回归模型(VAR)是研究这种双向耦合关系的重要方法,但VAR模型不支持面板数据,由VAR模型扩展出的面板向量自回归模型(PVAR)应运而生。PVAR模型在选取面板数据的基础上,得到变量间的脉冲响应结果,脉冲响应能够直观反映出变量间相互影响的趋势、大小,脉冲响应结果通过脉冲响应图与累积响应图呈现。

基于上述分析,本文将采用PVAR模型对国有上市公司高管薪酬与企业绩效关系进行动态性与系统性研究,同时选取了2011年-2015年372家国有上市公司作为研究对象,得到1860个跨年度样本。数据来源为WIND数据库,数据分析工具为SPSS22.0、Eviews8.0,SPSS22.0为标准化与因子分析工具,Eviews8.0为PVAR建模工具。

(二)变量选择

1.绩效变量:本文的研究样本均为国有上市公司,考虑到绩效指标的可衡量性,选取总资产净利润(ROA)、净资产收益率(ROE)、每股收益(EPS)作为企业绩效指标,并采用标准差标准化对绩效变量进行标准化处理,构建综合绩效指标(PEF),三个绩效变量标准化后依次记作ZROA、ZROE、ZEPS。

通过因子分析构建综合绩效指标。因子分析之前,要对绩效变量进行KMO检验和Bartlett球形度检验。检验结果显示:KMO值为0.730,Bartlett球形度检验P值小于0.01,结合KMO检验结果以及Bartlett球形度检验结果,得出变量之间相关性很强,各绩效变量适合做因子分析。

表1提供了因子分析中各绩效变量的被解释程度与因子得分系数,由初始列与提取列发现,三个变量的大部分信息都能被因子解释,ZROA、ZROE、ZEPS被解释度分别为83.9%、87.9%、78.4%,这些变量的信息丢失较少,可以进行后续分析以提取公因子。

根据因子特征值大于1、绩效变量总方差的被解释情况提取公因子,由各因子解释绩效变量总方差的情况表(表2)可知,第一个因子的特征值为2.502,大于1,第二个因子的特征值为0.322,小于1,第三个因子特征值为0.176,小于1,并且第一个因子解释了原有变量的83.385%,累计方差贡献率为83.385%,因此提取第一个因子为公因子。综上,可通过因子得分系数(表1系数列)得到综合绩效变量(PEF)与其他绩效变量(ROA、ROE、EPS)的线性组合函数:PEF =0.366*ZROA+0.375*ZROE+0.35 4*ZEPS。

表1 因子分析的绩效变量方差被解释度及因子得分系数

表2 各因子解释绩效变量总方差的情况表

表3 变量定义表

表4 各变量平稳性检验结果

2.股权结构:本文采用第一大股东持股比例衡量第一大股东持股(FSP)、前十大股东持股比例衡量前十大股东持股(SCP)。

3.高管薪酬:本文将高管薪酬分为高管年度货币报酬和高管持股。高管年度货币报酬以公司高管年度货币报酬总额衡量,高管为公司董事、监事、总经理及其他高级管理人员,同时对高管年度货币报酬进行去量钢化,方法为标准差标准化,去量纲化后的高管年度报酬变量记作ZPAY;高管股权激励用国有上市公司高管持股比例之和衡量(MSP)。

四、研究结果分析

(一)变量平稳性检验

为避免后续分析中出现伪回归现象,要确保数据的平稳性,常用的平稳性检验有LLC检验、ADF检验、PP检验,不同检验方法产生的检验结果可能不一致,本文同时采用上述三种检验方法对数据进行检验,以结果的一致性作为平稳性检验结果。表4为平稳性检验结果,并非所有变量的原序列都是平稳的,但一阶差分后各变量均是平稳序列,因此,能够运用现有数据建立面向量自回归模型。

(二)脉冲响应分析

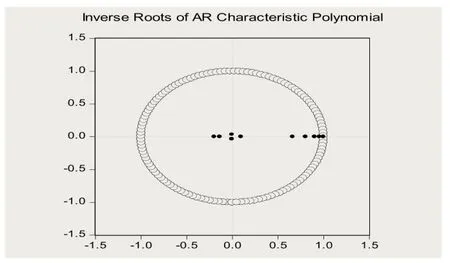

建立面板向量自回归模型之前,首先要确定滞后期。滞后期的选择可以通过LR、FPE、AIC、SC、HQ信息准则的一致性决定,同时也可以根据行业特征进行选择。本文根据行业特征进行滞后期选择。考虑到国有上市公司改革仍在进行,滞后期不宜过长,将滞后期选择为2。在确定滞后期的基础上建立模型。建立模型后,对模型稳定性进行检验,通过模型对应的AR Roots图(图1)的可知,模型的10个特征根都在单位圆内,因此模型是稳定的,在面板向量自回归模型中,对各单位方程系数进行分析意义不大,研究者往往通过面板向量自回归中的脉冲响应结果进行进一步分析。

图2中的图(2a)为企业绩效受各变量冲击的脉冲响应图。由脉冲响应图可知,高管年度报酬、股权集中度、第一大股东持股在当期对企业绩效产生正向影响,但在整个研究期内,三者对企业绩效的正向影响呈下降趋势;此外,高管持股在当期对企业绩效的影响力为0,此后对企业绩效产生正向影响且呈上升趋势。H1a、 H1b、H2a、H3a得到验证。

图1 AR Roots图

图2 企业绩效脉冲响应图以及累积响应图

图2中的图(2b)为企业绩效受各变量冲击的累积响应图,表示出在不同时期内各变量对企业绩效的累积影响。通过累积响应图发现,在整个研究期中,高管年度报酬对企业绩效的累积影响大于其他变量对企业绩效的累积影响,股权集中度对企业绩效的影响力次之,高管持股在前两期中对企业绩效的累积影响弱于第一大股东对企业绩效的累积影响,第三期与之持平,此后强于第一大股东对企业绩效的累积影响。结合脉冲响应图和累积响应图,可以说明目前国有上市公司中高管年度报酬对企业绩效的影响力最为理想,高管持股对企业绩效的全期影响趋势最为理想,第一大股东持股对企业绩效的影响最不理想。

图3a为高管年度货币报酬受企业绩效冲击的脉冲响应图,企业绩效对高管年度报酬的当期影响为正,但其影响在前两期中逐期增加并在第二期达到最大值,此后开始小幅波动,H2b得到部分验证。图3b为高管持股受企业绩效冲击的脉冲响应图,企业绩效对高管持股当期的影响为0,并在第二期对高管持股产生负向影响,第三期影响转为正向,此后正向影响呈逐期上升趋势,H3b得到部分验证。企业绩效对高管持股的累积影响远远小于企业绩效对高管年度报酬的累积影响。这说明从长期来看,企业绩效的提升能够带动高管年度报酬、高管持股的提升,且企业绩效对高管年度报酬的带动力强于对高管持股的带动力。

五、主要结论与启示

本研究采用系统化思维对国有上市公司股权结构、高管薪酬与企业绩效关系进行动态研究,运用2011年—2015年的数据,采用PVAR模型,对国有上市公司股权结构、高管薪酬和企业绩效关系进行实证分析,得出下述结果:

高管薪酬、股权结构对企业绩效均产生正向影响。从影响力的大小来看,高管年度货币报酬对企业绩效的影响最高,前十大股东持股次之,管理层持股其次,第一大股东持股比例对企业绩效的影响最低;从影响趋势来看,高管年度货币报酬、前十大股东持股、第一大股东持股对企业绩效的正向影响逐期下降,高管持股对企业绩效的正向影响逐期上升。高管薪酬与企业绩效之间存在相互的影响关系。从影响力的大小来看,高管年度货币报酬与企业绩效之间的相互影响程度总体上持平,高管持股对企业绩效的影响力明显高于企业绩效对高管持股的影响力;从影响趋势上来看,企业绩效对高管年度货币报酬的影响总体上呈上升趋势,明显优于高管年度货币报酬对企业绩效的影响,企业绩效与高管持股之间的相互影响均呈现出整体上升趋势。

研究结果显示:在激励国有上市公司高管人员的过程中,提升高管货币报酬的长期激励效果是目前货币报酬制度设计的重点,建立薪酬契约是委托代理关系中管理层激励的关键,建议国有上市公司合理划分高管货币报酬结构,在货币报酬结构中建立与企业长期绩效相对应的薪酬模块,提升高管货币报酬的长期激励性;高管持股的长期激励性在不断提升,但高管薪酬与企业绩效的因果关系反映出双方相互影响中存在不对等性,企业绩效对股权激励的带动性仍有待于开发,股权激励是未来国有上市公司薪酬改革的主要方向之一,建议国有上市公司大幅度提升高管股权激励水平,并将股权作为高绩效的回报方式,提升股权激励效果及股权与绩效相互影响的对等性;目前我国国有上市公司一股独大现象普遍,但第一大股东持股对企业绩效的正向影响远弱于其他变量对企业绩效的正向影响,且逐渐趋近于零,建议国有上市公司降低第一大股东持股比例,前十大股东持股对企业正向影响同样呈降低趋势,因此,从长期来看国有上市公司应建立更加多元化的股权结构,建议企业建立中层与一线管理者持股机制,实施员工持股计划,以提升国有上市公司股权结构对企业绩效的长期促进作用。

1.李斌,郭剑桥.高管薪酬与公司绩效关系的实证研究.财经问题研究.2013(11)

2.张燕红.高管薪酬激励对企业绩效的影响.经济问题.2016(6)

3.董斌,张振.股权结构、董事会特征与公司绩效:内生性视角.大连理工大学学报社会科学版.2015(4)

4.唐松,孙铮.政治关联、高管薪酬与企业未来经营绩效.管理世界.2014(5)

5.Jensen M C, Murphy K J. Performance pay and top management incentives[J]. Journal of Political Economy, 1990, 98(2):225-64.

6.Mehran H. Executive compensation structure, ownership, and firm performance [J]. Journal of Financial Economics, 1995, 38(2):163-184.

7.Firth M, Fung P M Y, Rui O M. Corporate performance and CEO compensation in China[J]. Journal of Corporate Finance, 2006, 12(4):693-714.

8.莫冬燕,邵聪.高管薪酬、股权激励与公司绩效的相关性检验.科学决策.2010(7)

9.陈文强,贾生华.股权激励、代理成本与企业绩效——基于双重委托代理问题的分析框架.当代经济科学.2015(2)

10.刘韶娓,万大艳.高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究.中国软科学.2013(2)

11.陶萍,张睿,朱佳.高管薪酬、企业绩效激励效应与政府限薪令影响——133家A股国有控股公司的实证研究.现代财经-天津财经大学学报.2016(6)

12.Cao J, Pan X, Tian G G. Disproportional ownership structure and pay-performance relationship: evidence from China's listed firms[J]. Journal of Corporate Finance,2011,(3):541-554.

陕西省教育厅课题项目“陕西能源化工行业高管薪酬与企业绩效关系研究”(14JK1559);全日制硕士研究生创新基金项目“国有上市公司管理者薪酬感知与绩效关系研究”(2015cx140939)。

作者单位:西安石油大学经济管理学院