汽车产品成本标杆方法的研究与应用

2017-03-10万新兵

万新兵

摘 要:本文分析了整车成本控制与成本标杆的关系,阐述了成本标杆的制作原理与分类,成本详细介绍了标杆的关键要素与详细制作步骤,深入研究了成本标杆的应用方向。成本标杆作为一种快速成本计算方法,可应用于新车开发前期成本目标制定、开发过程中整车实物成本控制、零部件供应商价格谈判等;通过成本标杆应用,提出价格与成本的控制方法,从而指导产品开发过程中整车及零部件的设计成本控制策略、零部件价格控制要点,使得产品具有成本优势与价格竞争力。

关键词:价格;成本;收益;标杆;控制

中图分类号:U462.2+1 文献标识码:A 文章编号:1005-2550(2017)01-0044-05

The Automobile Product Cost BenchMark Research and Application

WAN Xin-Bing

( Dongfeng Automobile CO.,LTD Commercial Product R&D Institute,

Wuhan430056, China )

Abstract: This paper analyzes the relations between vehicle cost control and cost benchmarking. It expounds the cost of the production principle and classification of benchmarking. The cost part has a detailed introduction for the key elements of benchmarking and production steps, and a further study of the application direction of the cost benchmarking. As a kind of quick calculation method, cost benchmarking not only can be applied to costs goal setting during new vehicle developing earlier stage but also to vehicle material cost controlling and price negotiation with parts supplier during the development process. By the application of cost benchmarking, with the price and cost control method, it will guide the vehicle and parts design cost control strategy and the parts price control points in the product development process, which makes products with cost advantage and price competitiveness.

1 前言

产品价值是一个产品存在的根本,一个企业竞争力的源泉,价值的存在与成本有着密切的关系。合理的成本控制可以做到雙赢,客户可以获得个合理的销售价格,生产厂家可以获得更多的收益。成本控制一直是所有生产企业研究的永恒的课题。汽车产品成本控制的手段很多,不管用什么方法,如何能快速准确计算零部件实物成本是研究的关键。

2 成本标杆意义

在竟争激烈的汽车市场环境中,汽车产品的终端销售价及可达成的销量主要是市场性行为,不完全受企业控制。产品的成本与收益性目标则不受市场环境左右,汽车企业可以控制。所以制定适合的收益性目标,并且根据顾客的需求开发新产品并确保销售额及降低成本是企业必须要第一考虑的因素。

销售价(Price)-利润(Profit)=成本(Cost) (1)

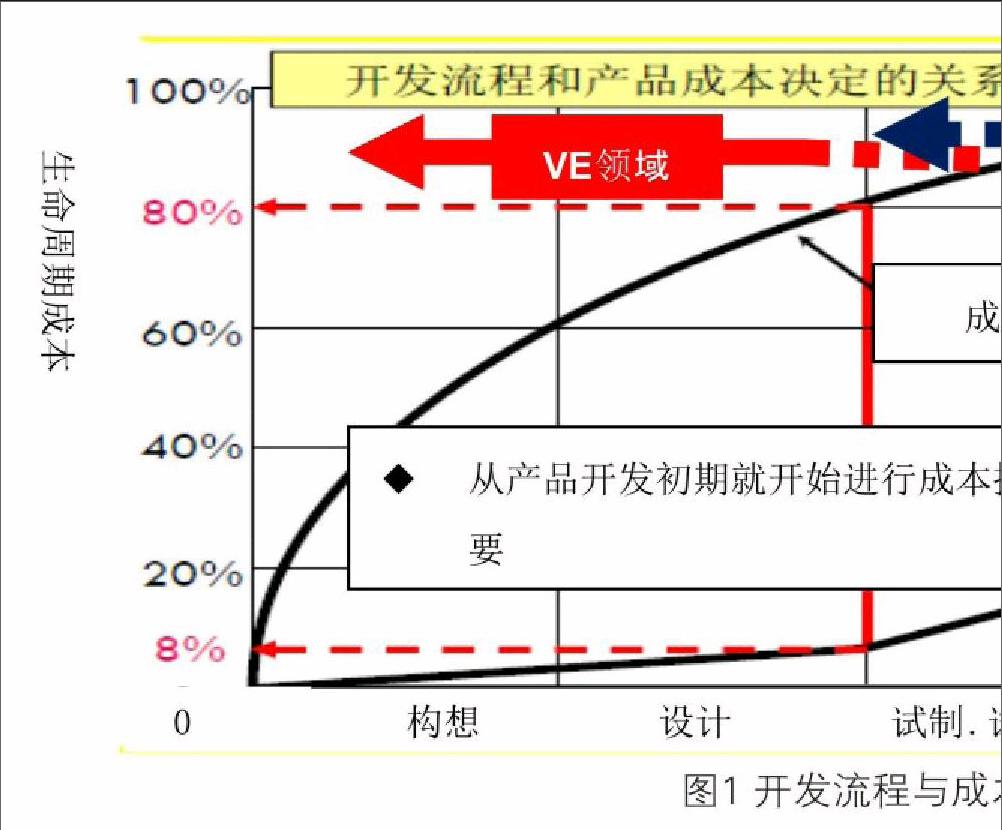

整车实物成本在设计完成时成本80%已经完成[1],所以在设计阶段的整车实物成本尤为重要(见图1),这常用VE(Value Enginer)法;另外20%是在制造过程中决定的,这部分成本控制就是常用VA(Value Anaylse)法。VE/VA最常用的工具BM(Bench Mark),BM可以通过零部件结构、功能工艺、材料成本等个方面进行比较,从而评判对标零部件的优劣。成本对标分析方法即为CBM(Cost Bench Mark)----成本标杆。

通过成本控制降低成本首先要快速准确的计算整车及零部件的实物成本。唯有准确快速计算出零部件实物成本,才能有效实现成本控制。这就是本文要研究的成本标杆法。

3 成本标杆的原理与特点

3.1 成本标杆的原理

成本标杆定义:以部分零部件实物成本为基础,确定具有代表性参数作为成本驱动参数,反求成本标杆方程:

y=kx+C0 (2)

通过标杆方程可以计算任意驱动参数下零部件对应成本。

成本标杆的关键因素:

①成本标杆以成本数据库为基础,因此需要进行成本分析以积累成本数据基础。如果以价格为基础制作的标杆为价格标杆。对于整车厂部分零部件为外购件,零部件的采购价格即是成本,所以把价格标杆也作为成本标杆的一部分。

②准确选定成本驱动参数非常重要,可以有多个成本驱动要素。

所以成本标杆的研究主要是围绕零部件的实物成本分析与驱动参数的选择展开。在日常工作中要进行零部件实物成本要素调查与成本计算,成本分析结果按照零部件种类建立成本数据库,另外需要按照零部件种类积累性能参数为成本驱动要素选择提供依据。

3.2 成本标杆的特点

传统的成本计算方法是每个零部件都要根据实物成本构成要素进行逐项计算,主要工作时间在后期逐个成本要素调查与计算,所以计算精度虽高,但效率低。成本标杆是在同类零部件已有成本数据库基础上,寻找与选定的成本驱动要素之间的关系,可以快速计算新设计零部件的成本,效率高,速度快,但是需要平时工作中积累一定的成本数据,并且完成标杆的制作,主要工作时间在于平时工作基础与积累,后期计算工作任务简单快捷。成本标杆的最大优点在于把基础零部件成本分析工作节点提前。

成本标杆应用大大加快了零部件成本的计算,迅速计算所有零部件的成本、整车各系统成本构成、整车实物成本。通过与目标成本对比后就可以指导成本控制方向。成本标杆的的基础是零部件基础数据的积累,对于已生产零部件的成本数据不断进行修正,按照零部件类型特点进行分类整理;对于新生产零部件类型,前期需要通过工艺调查积累成本要素数据,为成本计算奠定基础。因此,成本标杆是需要成本数据库作为支撑的,成本数据库中数据量越大,标杆准确度越高,所以成本标杆需要根据数据库的数据变化不断更新。

4 成本标杆的方法介绍

4.1 零部件实物成本分析

成本标杆的制作重要工作是零部件成本数据的获得,因此成本数据收集是成本标杆的日常工作。进行成本分析必须了解零部件(总成)成本构成要素,按照零部件成本构成要素与生产工艺流程进行工艺调查,积累成本计算数据。

零部件的成本:

C=Cn+Cf+Cb+Cp+Cn (3)

C----零部件成本(元)

Cn ----材料費(元)

Cf ----加工费(元)

Cb ----外购件(元)

Cp ----收益、管理费(元)

Cm ----模具费(元)

其中零部件加工费用包含设备厂房折旧、工装夹具、刀量具损耗、人工时、辅料、动能消耗、物流成本等。

Cn在不同时期会变化,因此成本数据要定期进行更新。

Cf是最为复杂的成本要素,成本分析计算的关键就是Cf,零部件工艺变化较多,在进行计算之间需要确定最为简单直接的工艺流程,然后根据该工艺流程进行计算成本。不同零部件工艺不同,常用的铸造、焊接、冲压、注塑成型等工艺相对简单,最复杂为机械加工,比如变速箱壳体、发动机曲轴等。

不同零部件成本构成要素会有所不同,对简单零件,没有外购件,Cb=0,对于合件或总成件,本公司不生产,需要采购,那么外购件Cb≠0,Cb可作为零部件总成的成本要素计算。

内制件一般以成本价转移到整车成本,所以Cp=0,外制件Cp≠0

Cm费用与产量有直接关系。

成本要素重点与难点在于Cf计算,必须通过大量的工厂工艺调查,了解零部件工艺流程、设备损耗、工具损耗、生产节拍、动能消耗、辅料消耗、工装夹具等,所以要详细的工艺调查计划,使成本要素具有代表性、时效性。

4.2 成本驱动要素选择

成本驱动要素可以分为功能参数驱动与结构参数驱动两种:功能参数驱动、结构参数驱动。如扭矩(N.m)、功率(KW)、承载力(N)、有效容积(L、流量(ml/s)、有效面积(mm2)等为功能驱动参数,重量(kg)、尺寸(长、宽、高)(mm)、体积(mm3)、面积(mm2)、表面积(mm2)、投影面积(mm2)等为机构驱动参数。

一个零部件成本参数可以是一个或几个功能参数驱动,如空滤可以选流量或有效容积作为成本驱动参数;也可以是一个或几个结构参数驱动,如前档风玻璃可以选重量与表面积作为驱动参数;既可以是功能驱动也可以是结构参数驱动,如油箱可以选有效容积或重量作为驱动参数;也可以是综合参数驱动。

4.3 标杆制作步骤

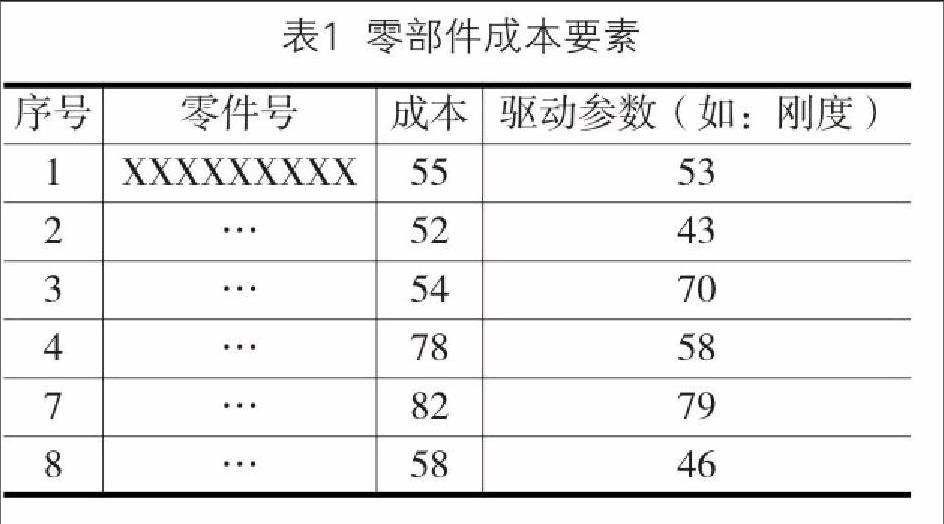

①按表1进行代表零部件(或是已投产车型零部件)驱动参数与成本数据收集,以某零件标杆作为例(如表1):

②制作三点分布图,分析散点分布合理性,剔除不合理点,做出这两组数据的分布图,并做出成本成本标杆线(见图3)。它代表的是行业成本平均水平,一般作为目标控制成本。

5 标杆应用研究

5.1 新零部件成本快速计算与整车实物成本控制

新开发零部件根据成本驱动要素与成本的函数方程y=kx+C0,很快可以计算实物成本值。每类零部件都有一个成本驱动要素相关的成本函数方程,新开发车型所有的零部件都可以快速计算出实物成本,按系统统计成本假寐系统成本为A:

∑A==A1+A2+A3+A4+……+An (4)

其中A1、A2、A3、A4……An等为该系统零件成本。

其他系统成本为B、D、E、F、G、H、I、J、K、R等,分系统成本构成同公式4

所以整车实物成本:

C=∑A+∑B+∑E+∑D+∑J+…… (5)

假设整车目标成本:

C' =∑A'+∑B'+∑E'+∑D'+∑J'+…… (6)

应用分析:

①对于新车型开发△C=C-C′就是实物成本控制目标,通过对△C分解为△A、△B、△E、△D、△J、△G、△K、△F、△R等,就可以给个系统下达成本控制目标,从而实现整车成本控制,各系统通过对零部件的VA(Vlue Analyse)分析就可以找到零部件设计成本控制方案。

②对于已投产车型,△C就是降成本机会。

③如果C′为竞争对手的成本,△C就是竞争对手的成本差异,在保证相同功能情况下,△C>0,成本高于竞争对手,竞争力弱;△C<0,竞争力强,根据公式(1),在售价相同情况下可以得到较高收益,在保证收益情况下,可以降低售价吸引客户,取得更大销量。△C=0,成本竞争力相当。

5.2 零部件成本分析

根据成本标杆显得分析,可以推出以下结论:

①产生过高成本的原因可能是设计不合理、工艺成本高等,说明零部件竞争力差,需要进行VA/VE分析。需求成本降低与技术降成本空间。

②成本低于标杆线,可以是先进工艺、高效的管理与物流、低的人工成本或高效生产率等,这样的零部件生产模式有竞争优势,可以从竞争力角度进行学习与借鉴。

③如果是价格标杆,过高的的价格产生原因可能是供应商虚报价格以获取不正当利益。

④过低价格也是不合理的,供应商虚报低价格,存在恶性竞争可能。

⑤在已知零部件实物成本情况下,与供应商进行价格谈判时可以有效控制外购件价格,从而实现整车成本的管控。

5.3 竞品零部件及整车的收益测算

在工艺水平相当情况下,忽略地域差异,可以以本公司的工艺现状,以成本驱动要素方程近似估算驱动参数下竞品零部件的实物成本,从而价格标杆线与成本标杆线之间的差⊿C(见图4)就是零部件的边际收益。以标杆法统计所有零部件成本可以计算推算竞品整车的实际成本,与市场价格比较,就可以计算竞品整车的收益率,为竞争力分析提供依据,也可以为整车市场价格定位提供依据。

参考文献:

[1]胡国强, 成本工程管理论, 中国财政经济出版社, 2006年06月.