银行间债券市场研究框架重构

2017-03-01刘潇雨

刘潇雨

【摘要】随着我国经济的不断发展,社会融资需求不断上升。作为我国金融市场重要组成部分——债券市场,在推动金融市场发展,提高直接融资比例,服务实体经济发展中发挥了重要作用。回顾我国20多年的债券发展历程,经典的泰勒规则在解释和预判利率方面与历史数据拟合度非常高;但这一现象却在2013年和2015年被持续打破。因此,有必要根据新增变量,重构债券的分析框架,有利于更准确认识利率本质以及变化方向,从而更准确指导理论与实践。

【關键词】债券;泰勒规则;重构

一、我国银行间债券市场发展历程综述

我国银行间债券市场始建于1997年6月。在此之前,商业银行都是在交易所进行债券交易,这在某种意义上成为了股票市场的资金供应方,加大了股票市场的泡波动性和泡沫成分。因此,管理层决定让商业银行退出交易所的债券市场,同时专门成立银行间债券市场。

1998年5月,央行公开市场操作,9月份国开行、进出口银行开始采用招标方式在该市场发行债券;1999年推出短期贴现债券和浮动利率债券,等等一系列创新发展让债券市场的品种不断丰富,同年试探引入双边报价商机制,但大型商业银行响应不积极多采取观望态度;2002年之后,活跃度提升,我国的经济也进入了一个新的周期循环;直到2005年之后银行间债券市场的交易活跃度超过交易所的债券交易活跃度。总量上看,2002年我国银行间债券交割量4343亿元,而2016年10月银行间债券交割量已达708263亿元,体量翻了将近200倍。债券市场的交易量和流动性不断提高,为我国经济的直接融资提供了强有力的支撑。

二、泰勒规则及其与我国利率的拟合

(一)泰勒规则及其对利率的解释

泰勒规则是由约翰·泰勒(John Brian Taylor)教授于1993年根据美国货币政策的实际经验,而确定的一种利率调整的规则。根据泰勒规则,当实体经济中的GDP和CPI在持续下行时,中央银行为对冲低迷的经济,会采用注入流动性的方式保持货币政策的宽松,从而引导政策利率下行;反之,当实体经济中的GDP和CPI大幅上行时,中央银行为避免经济过热和恶性通货膨胀会采取紧缩的货币政策,从而引导政策利率上行。

在债券市场存在着众多的利率品种,但通过长期的跟踪选择,这里我们选择银行间市场的10年国债基准利率作为长期利率的参照,长期利率的变化更多反映的是经济基本面的变化,这将是本文重点研究的对象。

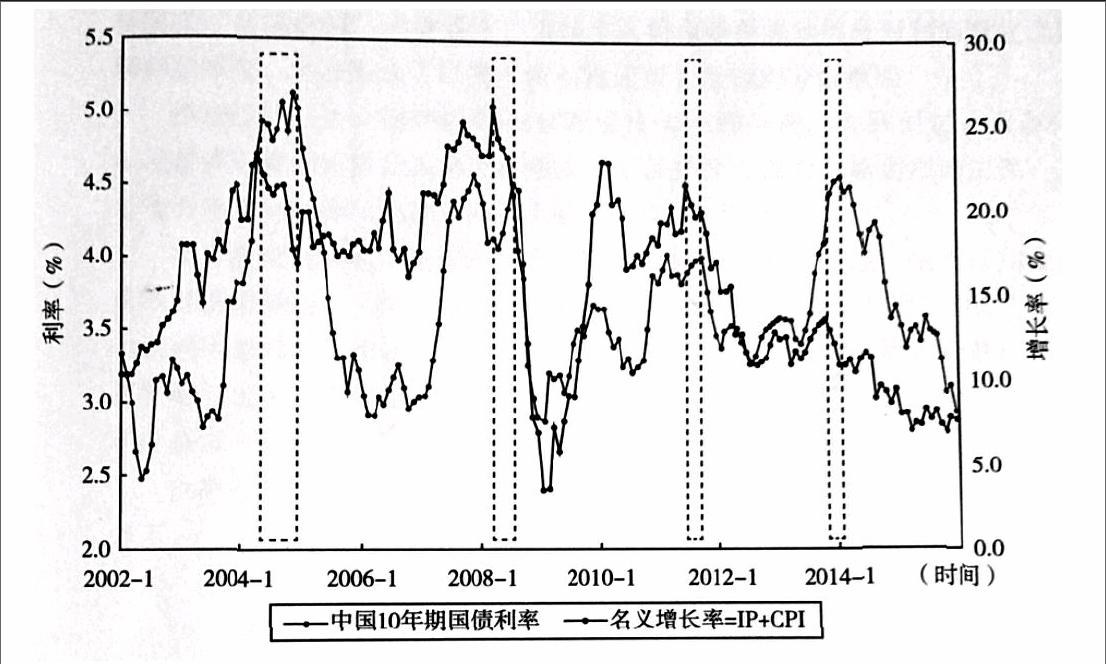

(二)名义增长率与利率的数据拟合

从下图我们可以看出,在绝大多数时间段里面长期利率与名义增长率的走向呈现密切正相关;在大多数时间段里,泰勒规则与我国的市场数据拟合度很高。也就是说,传统的以通化膨胀和经济增长因素的两轮驱动分析很好解释了2002年到2016年的债券市场与宏观经济的关系。图中标出几处背离,通过回溯历史,前面三次是政策的时滞,而第四次2013年下半年到2014年则是传统分析框架解释不了的,2015年也有4个月的时滞,性质也2013年类似。

三、泰勒规则解释不了的背离:2013年“钱荒”和2015年A股“疯牛”

回顾2013年,投资者一定对“钱荒”印象深刻。当时经济下行压力很大、而通货膨胀又不高,按传统的分析框架来理解,货币当局理应采取宽松的货币政策,至少不该采取紧缩的货币政策,实际情况则是,央行采取了紧缩的货币政策,而且紧缩力度很大。2013年6月20日,银行间货币市场利率大幅飙升,7天回购利率一度冲到28%,10年期国债当天一举从3.55%上冲到了3.70%。而央行不仅没有放松流动性的动作,反而维持着中央银行票据的发行规模。7月中旬甚至重新续作本已到期的3年期中央银行票据。而6月9日发布的经济数据IP和CPI都处于回落的过程中,说明经济基本面十分低迷。

事后来回顾和找寻央行的政策依据,发现集中在了不断走高的宏观金融指标上。2013年初拟定的M2增速目标为13%,而实际情况是从年初开始,M2实际增速就远超目标,到4月份,甚至超过了16%。金融资产在快速膨胀,但2013年上半年的工业增加值仍然是趋势性走低的,这说明金融资产的膨胀并没有带来经济的增长,只是带来了债务杠杆的攀升,形成了无效的融资。

无疑,这种债务杠杆水平的推升主要是有非标资产主导。从2012年开始,非标资产带动M2不断攀升,由于主要集中在银行表外,导致其无序缺乏监管,及快速扩张。当央行注意到金融指标膨胀,债务杠杆率不断走高,而实体经济并没有有效企稳回升之后,紧缩的货币政策就随之而来。也正是这一时期,央行在哀嚎遍野的市场中,坚持独立的紧缩政策树立起来的铁腕形象,增强了其在流动性管理中的主导地位。

回顾2015年上半年,无风险收益率居高不下,而同期的工业增加值持续下滑,经济下行压力不断增加,政府依然坚持以调整经济结构为主要任务,克制刺激经济的政策。2015年一季度的经济数据,工业增加值同比增速在6%以下运行,CPI维持在1.4%左右的低位,整体数据低迷。而10年期国债利率基本维持在(3.30%3.70%)强势震荡。

回顾当时的背景,主要有两个事件受到市场关注:股票市场进入疯牛上涨模式和天量发行的地方债券。股票市场从2014年下半年持续火爆,进入2015年更是进入了疯牛模式,从而吸引了大量资金关注,不得不提的是,股票配资。在盈利预期的吸引下,大量的投资者通过借贷的方式融资进入市场。商业银行也参与进来,创设出一类新型的资产模式——优先级配资:提供优先级的配资资金,同时要求投资者给予一定的高利率,并设定好股票资产的强制止损平仓线进行风险保护。这样一种新型的债务杠杆形式就产生了,而且这次债务杠杆的提升,资金完全没有进入实体,而是在金融领域运转,对实体经济几无助益。虽然实体融资需求弱化,但金融虚拟资产膨胀融资需求不断增加,从而部分削弱了债券市场的流动性支持,导致阶段性国债利率高位震荡。

2015年影响债券利率的另一件大事,就是天量发行的地方政府债券,全年发行总量逼近4万亿,债券供给的提升,导致名义上资金的需求提升,利率短期震荡走强。

四、研究框架重构

根据上述的回顾发现,传统的以基本面经济数据:经济增长和通货膨胀为两大支点的分析框架很好的解释了我国过去20多年的国债利率的大多数运行规律,但在2013年“钱荒”和2015年“疯牛以及天量债券供给”冲击下,出现了罕见的较长时段的背离。通过回顾和分析当时央行的政策依据,我们不难发现一个共同点:债务杠杆。因此,为了更好的应对宏观经济的发展变化,我们有必要理清利率变动的核心本质,完善其主要分析框架。

利率本质是资金价格,其载体是债券,因此,本质受资金供给和需求决定,在供需链条中,尤以需求更重要。这里讨论的需求则是指融资总需求;这里讨论的供给则是资金的供给能力或意愿。

按经典的泰勒规则,利用经济增长和通货膨胀去解释名义利率的变化方向,其历史解释的吻合度很高。但2013年和2015年的长周期背离,则是供给层面的变化。也就是说,泰勒规则的缺陷就是以需求层面为主导,忽略了供给在特定时段会上升为利率的主要影响因素。2013年和2015年无效融资大幅攀升经济毫无起色,债务率大幅提高,进而导致央行阶段性的政策目标重点以控制债务杠杆为主;一旦控制债务杠杆,资金供给意愿下降,虽然当时名义增长率持续下行,利率却异常高企。

结合我们遇到的新实践情况,新的分析框架支点由传统的两点扩散为三点,即经济增长、通化膨胀再加上债务杠杆率。如此一来,新的分析框架如下:利率是一种资金价格,由经济发展中资金的总需求和总供给共同决定,其变化方向主要由融资总需求决定,但供给因素也应重视,在特定情况下供给也会上升为主要影响因素。

经济运行中的融资总需求可以用债务杠杆水平来衡量,主要分为两部分:一部分是正常的融资需求可以用经济增长率和通货膨胀率來表示,另一部分是2013年和2015年出现的新情况无效融资需求(2013年经济注入实体但经济无起色、2015年完全脱离实体进入金融虚拟运行)。长期来看,利率的变化方向主要有正常的融资需求即经济基本面来决定;但当出现正常的融资需求回落、而利率却回升的现象时,应特别关注社会总体债务水平,看是否存在大量的无效融资。过高的债务杠杆控制不好,会给整个经济金融系统带来巨大潜在风险,表现形式如股灾、经济大幅衰退甚至金融危机。

参考文献:

[1]孟建华.中国货币政策的选择与发展[M].中国金融出版社,2006

[2]盛松成.中央银行与货币供应[M].中国金融出版社,2015