萌宠经济势已起,宠物医疗立潮头

2017-02-25

宠物医疗撬动宠物经济大市场

随着人们物质条件的提升,人们对于精神层面的需求更为丰富,拥有一只可爱的宠物成为现代人寄托情感、寻求陪伴的一个非常普遍和喜爱的方式。宠物能给平淡的生活带来丰富的色彩,同时也孕育着巨大的商机。目前中国宠物猫犬的数量约为8000万只,预计至2020年和2025年将达到1.29和1.51亿只,宠物市场规模巨大。高速发展的中国宠物市场孕育着无限商机,而在宠物经济中,宠物医疗是最大的细分市场之一,既是宠物生活中的一大刚需,又能够将线上线下紧密结合,还能为宠物用品、宠物社区等周边服务进行导流,是撬动宠物经济的关键点。

近日,天风证券发布的一份关于宠物医疗的行业报告备受宠业人士瞩目。该报告从行业格局、商业模式等方面分析了“宠物医疗”这一朝阳产业。报告指出,过去十年(2005-2015年)中国宠物行业市场规模年均复合增长率为59.5%。其中宠物医疗市场规模约为150亿元,行业增速达30%。国内一、二线城市的宠物产业已经相当发达,正逐步向三、四线城市布局延伸。和成熟的美国宠物市场相比较而言,我国宠物市场增速显著高于美国,但宠物医疗服务占比相对较低,未来宠物医疗行业仍有较大的成长空间。我们试着通过中美宠物医疗发展模式对比,来看看中国宠物医疗行业的发展趋势如何?

看美国宠物医疗企业发展模式

美国是全球宠物拥有率最高及宠物产业发展最为成熟的国家之一。据调查,2015年美国约有69%的家庭拥有宠物,全国宠物猫犬量约1.64亿只,宠物产业总支出达606亿美元,其中宠物医疗约占整个宠物产业的一半!

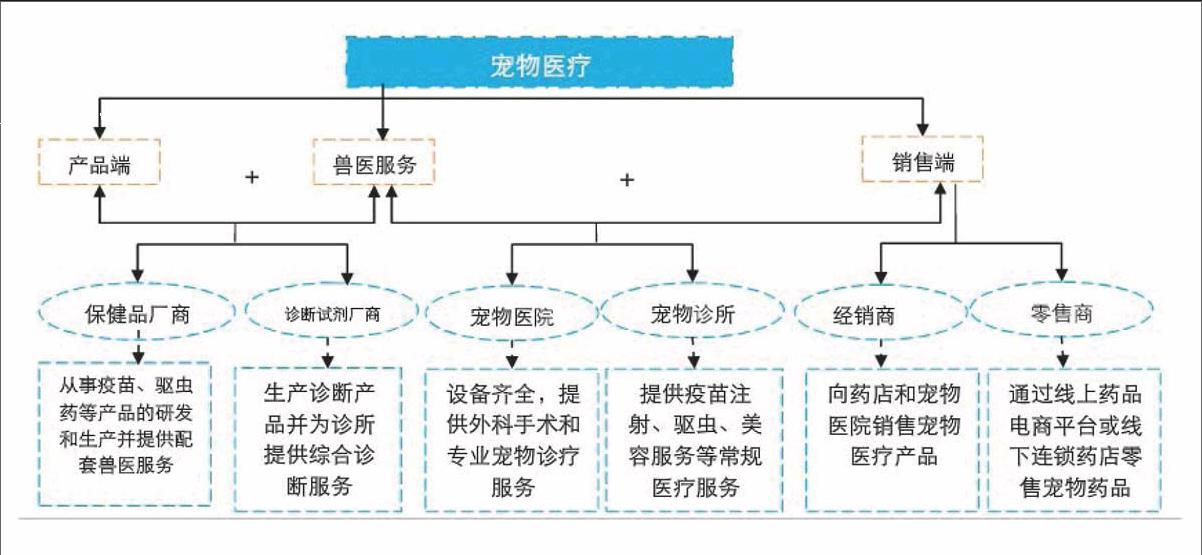

美国宠物医疗企业发展模式分三类:1、产品+服务类。这类公司的重点是产品的研发和生产,兽医服务多是配套服务。具体为:(1)大型动物保健公司通过研发或收购方式从经济动物保健领域拓展到宠物医疗领域,这是主流发展模式。例如Zoetis通过收购SmithKline Beecham动保、先灵葆雅通过收购因特威成功涉入宠物市场。(2)将人药技术与产品应用于宠物领域,例如Aratana Therapeutics用人医技术治疗宠物癌症、慢性病。2、诊疗类。具体为:(1)连锁宠物诊所模式,即在社区内设立小型连锁宠物诊所,提供疫苗注射等常规诊断服务。如Banfield Pet Hospital美国最大的连锁宠物诊所,提供预防性保健、常规外科和急诊服务。(2)连锁宠物医院模式,即设立大型专业连锁宠物诊疗机构,除常规诊疗外还提供包括外科手术、肿瘤、癌症、心脏病治疗等专业兽医服务。北美宠物医疗护理龙头VCA Antech正是连锁宠物医院模式的典型代表,其有600家连锁宠物医院、55家兽医诊断实验室,并且销售诊断产品。3、销售类。线上加(或)线下双渠道打造专业零售商或经销商,如PetMedExpress是美国最大的宠物药房,通过电子商务平台、電视和邮件广告方式销售宠物处方药、非处方药和其他健康产品。

中国宠物医疗行业旭日东升

对比美国,我们认为中国宠物医疗市场具备巨大潜力。原因在于:(1)养宠家庭率远低于其他国家,宠物数量增长空间大;(2)人均收入持续增加,主要发达城市宠物经济已高度繁荣。(3)人口老龄化叠加家庭年轻化,宠物陪伴需求大。假设2020年和2025年中国宠物猫犬数量达到1.29亿和1.51亿只,2020年和2025年城镇宠物预防型药物施用率和医疗就诊率分别为50%和70%,农村宠物预防型药物施用率和医疗就诊率分别为20%和30%。我们粗略测算目前中国宠物医疗市场规模约为24.9亿元,预计2020年和2025年全国宠物医疗市场规模分别达到65.8亿元和122亿元。随着宠物数量的增长和养宠观念的转变,未来5-10年将成为宠物医疗市场的黄金发展期。

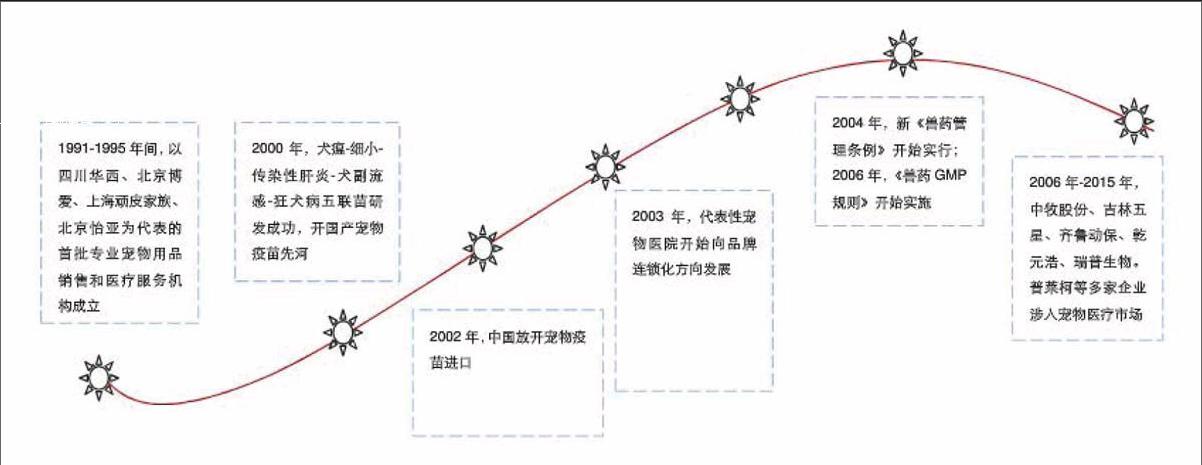

回顾中国宠物医疗行业的发展,总体上可以将发展历程分为两个阶段:第一阶段(1990-2002):探索期。宠物医疗需求激增,国产医疗产品姗姗来迟。长期以来中国动保企业以生产经济动物药品为主,宠物药品研发起步较晚,其中宠物疫苗于2000年首次研发成功。第二阶段(2002年至今):发展初期。国际巨头占绝对优势,国产药品技术亟待突破。国际巨头也因多元化产品和突出疗效占绝对优势,国内动保企业开始积极布局宠物医疗市场,在研发方面仍存在较大差距,宠物诊疗机构以小型宠物诊所为主,大型连锁宠物医院开始萌芽。

也就是说,虽然我国宠物医疗行业起步较晚,水平较低,但目前宠物医疗行业在我国仍属于一个朝阳行业,行业的发展速度却超过许多发达国家。

销售和服务先行,产品后至

基于中国现状和美国宠物医疗发展经验,从未来的发展趋势来看,我们认为中国宠物医疗行业的发展将会分两步走:

第一步,在较长时间里,以宠物医院为核心的服务型企业将是中国宠物医疗行业的主流发展方向;在未来较长一段时间内,国内药企都难以在产品和技术上追赶上国际动保巨头,能够实现本土竞争优势的企业和模式只可能出现在销售端。原因在于:(1)国产宠物医疗产品起步较晚,国际动保巨头以其多元高效的产品以及完善的营销渠道占绝对市场控制权,国内药企在研发人员配备和能力上与国际动保巨头存在较大的差距,产品和技术积淀不足,此外新药研发资金投入大,目前国内药企的盈利能力以及新宠物药的预计盈利空间使得产品端在短期内注定难以有所作为。但我们也看到,近年来国内动保企业也在积极布局宠物医疗市场,与国际动保巨头的地盘争夺战已拉开序幕。(2)进口宠物药品已经形成了良好的用户口碑,宠物主和兽医对其信任度高,要消除用户粘性尚需时日。(3)销售端行业集中度低,且国外企业难以取得经营药品销售所需执照,行业分散特性和政策保护为国内企业提供了充分的竞争空间。

因此,以服务和销售结合发展模式的宠物医院前景最优。宠物药品销售和兽医服务属于配套业务,因此将药品销售和兽医服务相结合的模式将成为未来发展主流,而宠物医院作为市场份额最大的药品销售者和兽医服务提供者将最具前景,随着宠物热的逐渐升温,来自药品销售和兽医服务的双重收益将推动宠物医院的不断发展。

其中,宠物医院连锁经营正成为我国宠物医疗行业主要发展趋势。宠物医院连锁能够通过统一标识、规范经营管理,有效地打造品牌效应,并且在技术、设备、人才上能够进行资源共享,建立有效的医疗网络系统,提供宠物医院的技术服务水平。预计在未来几年内,中国优质的、高端定位的、覆盖宠物服务半径的连锁规模机构将快速发展,而资本和产业资本的介入也将对行业形成重要的支撑作用。目前我国有很多与大学合作的宠物医院品牌,如北京中国农业大学动物医院、杭州浙江大学动物医院、广州华南农业大学动物医院、上海天使宠物医院、哈尔滨畜犬联盟宠物医院、重庆名望宠物医院等,医疗优势明显。市场上也有许多宠物医院正在寻求加盟来抢占市场先机,迅速扩大市场份额。这些宠物连锁医院一般会以医疗为核心,

辅以宠物美容、宠物商品销售、宠物寄养等,扩大医院的服务范围吸引客户。

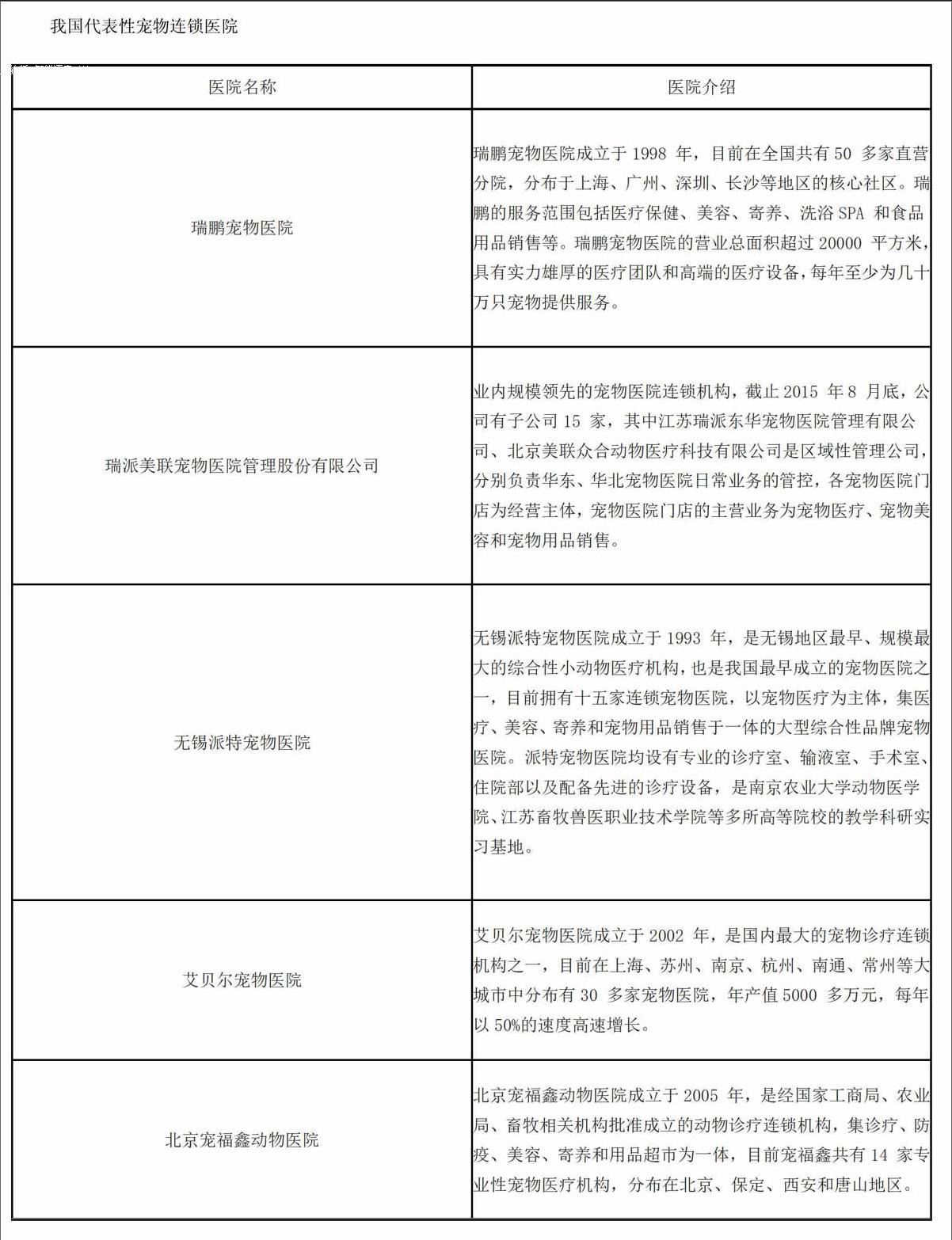

目前,我国规模较大的代表性宠物连锁医院主要有瑞鹏、瑞派、美联众合、派特、艾贝尔、我宠我爱、美联众合、宠福鑫、关忠、思威国际等,而这些品牌的宠物连锁医院也吸引着风投的关注。

相关链接:中国宠物医疗行业第一股:瑞鹏股份上市敲钟了

2016年9月2日,作为宠物医疗行业家喻户晓的品牌瑞鹏宠物医疗集团在北京全国中小企业股份转让系统(NEEQ,简称“新三板”)成功挂牌,举行隆重的上市敲钟仪式(股票名称:瑞鹏股份,股票代码:838885),成为中国宠物医疗行業第一股,开启宠物医疗行业进入资本市场的新纪元。

第二步,在宠物医疗行业发展到一定规模后,“多元化产品+连锁宠物医院”的垂直业务模式或才能崛起。我们认为未来随着宠物医疗行业规模扩张,利润将驱动药企实现研发突破。尽管发展快速,相对于经济动物用药而言我国宠物用药市场规模仍偏小,随着宠物数量、居民收入的增加及人宠感情的增强,我们认为中国宠物医疗行业在未来5-10年将实现快速扩张,预计到2020年和2025年宠物用药市场规模将达到124亿和400亿元,毛利率保守估计在50%以上,巨大的市场和盈利空间将推动药企加大研发投入,实现技术突破。我们认为宠物药企实现快速研发突破的方向有:(1)充分利用现有经济动物兽药资源,改进升级实现经济动物兽药宠物化。(2)合理利用现有人药资源,探讨人药应用于宠物的可能性。

因此,在宠物医疗行业发展到一定规模后,“多元化产品+宠物医院”模式或能崛起。该模式指具有自主研发产品的药企与宠物医院进行合作,先以合作医院为试点推广自主品牌药品,再将销售范围逐渐扩大到其他宠物医院和销售渠道。我们认为在宠物医疗行业充分发展后该模式有望帮助产品端企业虎口夺食,原因在于宠物医院已积累足够的客源和口碑,在此时推出自主品牌药品易被客户接受,该模式以丰富的产品线对接下游宠物医院,能够形成良好的协同效应。目前,动保公司“瑞普生物”在积极研发生产宠物药品的同时,战略布局连锁宠物医院,参股到瑞派宠物医院(国内第一梯队宠物医院连锁龙头企业,拥有83家连锁宠物门店),品牌的知名度和资源整合能力突出,“多元化产品+连锁宠物医院”模式已初具雏形。