互联网背景下非法集资的特点及监管

2017-01-18王紫琪南京审计大学

王紫琪 南京审计大学

互联网背景下非法集资的特点及监管

王紫琪 南京审计大学

非法集资行为在我国一直受到严厉打击,互联网技术的不断发展促进了金融的互联网化,这种进步虽然在一定程度上增加了获得融资的可能性,但也增加了金融运行的风险。近年来,层出不穷的网络借贷平台跑路、倒闭、提现困难等事件让投资者的利益收到了巨大的损失,研究互联网背景下非法集资活动的特点及监管,对维护我国的金融安全、保护投资者利益等具有重大的现实意义。

非法集资 金融互联网化 金融监管

一、引言

非法集资是指单位或个人未按照法定程序经有关部门批准,以各种名义向社会不特定对象募集资金的行为,是危害严重的经济违法行为。非法集资包括非法吸收公众存款和集资诈骗。主要特征有:(1)未经有关部门依法批准或者借用合法经营的形式吸收资金;(2)通过媒体、推介会、传单、手机短信等途径向社会公开宣传;(3)承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;(4)向社会公众即社会不特定对象吸收资金。①

非法集资在我国经济金融领域内长期存在,有着复杂的经济金融成因。特别是2014年以来,我国经济下行压力不断加大,部分企业生产经营出现的困难增多,加之互联网的发展降低了不法分子进行集资活动的门槛,多种影响因素的共同作用下,我国非法集资问题日益凸显,案件频发高发,作案方法多种多样,风险逐步蔓延。近年来,全国法院非法集资刑事案件的收案数量大幅增长,2014年和2015年分别新收非法吸收公众存款案件2122件和4825件,集资诈骗案件684件和1018件。在2014年收案数量高位运行基础上,2015年的收案数量又分别同比增长127%、48.83%。②

2013年前,我国非法集资的案件主要以线下为主,主要有以下特点:(1)以高收益为主要手段。为了吸引更多的投资者,非法集资给出的收益率都非常高,在这种情况下,一些投资者受到高回报的诱惑,不断受骗。(2)欺骗性大。集资者为筹得资金,通常采取诈骗、蒙骗等手段,以合法的形式掩盖非法集资的性质。集资的主体也从之前的“个人”变为“公司”,专业化程度高,欺骗性高。(3)集资行为公开化。集资者将所谓的投资项目在媒体上打出虚假广告,受害人群范围大。

目前,随着互联网金融的不断发展,投资者可投资的途径增加,网络上各种投资项目令人真假难辨。自2013年来,网络投融资平台倒闭、跑路事件层出不穷,然而,由于我国长期分业经营、分业监管的金融模式,在互联网金融的监管上还不完善,给了集资者可乘之机。在互联网背景下的非法集资案件已呈现出与传统非法集资案件不同的特征,现就对近年来互联网背景下的非法集资典型案件做一个小结。

二、案例及特点

与传统非法集资案相比,基于互联网平台的非法集资案件有了新的特征,下表整理了近几年来涉嫌非法集资的相关案件:

表1 近年互联网背景下涉嫌非法集资案件

数据来源:根据网络资料整理

从近年发生的典型案例来看,互联网背景下非法集资具有以下特点:

(一)收益高

高额回报是吸引受害者投资的主要手段,几乎所有出现问题的平台给出的年化收益率都在20%以上,有些甚至高达45%,投资者受到高额回报率的诱惑进行投资,造成资金损失。一部分投资者分辨能力较差,轻信集资者打出的“高收益”、“保本保息”的幌子,不对投资项目进行甄别,造成巨大损失。

(二)涉及范围广,地域范围扩大

在传统非法集资案件中,投资者和集资者的关系一般较为紧密,多为亲人、同事等,地域也及其有限,通常集中在县区一级。而互联网金融完全突破了这一规律,互联网的发展打破了物理的地域限制,大部分非法集资案件的受害人来自全国各地,投资者和集资者的关系也较为疏远,这样的集资行为对社会造成的影响和危害也更大。

(三)多发在P2P领域

从目前的情况来看,P2P行业是非法集资案件的多发地带。今年来关于P2P网络借贷平台提现困难、倒闭、跑路的事件频发,对互联网金融安全造成了相当大的影响。需要注意的是,许多P2P平台存在资金自融现象,集资者设立平台只是用互联网金融掩盖非法集资的目的,这种情况下,互联网金融只是“幌子”。

(四)多数利用欺骗集资

(1)部分平台的融资项目虚假,出现融资方不存在、融资项目不存在等问题。同时,部分平台虚假宣传央行监管、第三方托管合作、政府支持等均欺骗投资者将资金投入。(2)在前期,集资者会给投资人一定的投资回报,继续诱惑投资人投入资金,集资人募集到的资金到一定数额后跑路,具有更强的欺骗性和隐蔽性。

(五)案发速度更快

2013年10月15日,福建一家名为“福翔创投”的网贷平台上线,18日跑路,运营不足三天。2014年6月,北京“恒金贷”平台上线当天失联,投资人预估损失超过数十万元。由此可见,借由互联网的发展,借贷平台出现问题的速度越来越快。据统计,自2013年10月份以来,平均0.7天就倒闭一家P2P网贷平台。虽然倒闭并不一定等同于非法集资,但如此快的速度也预示了互联网借贷平台所隐藏的风险。传统的非法集资案件隐蔽性强,较难发现,因此时间长是其主要特征之一。然而在互联网背景下,信息的传播速度快,传播范围不可控,一旦发生犯罪事件,其波及范围、影响深度非常大。

三、监管建议

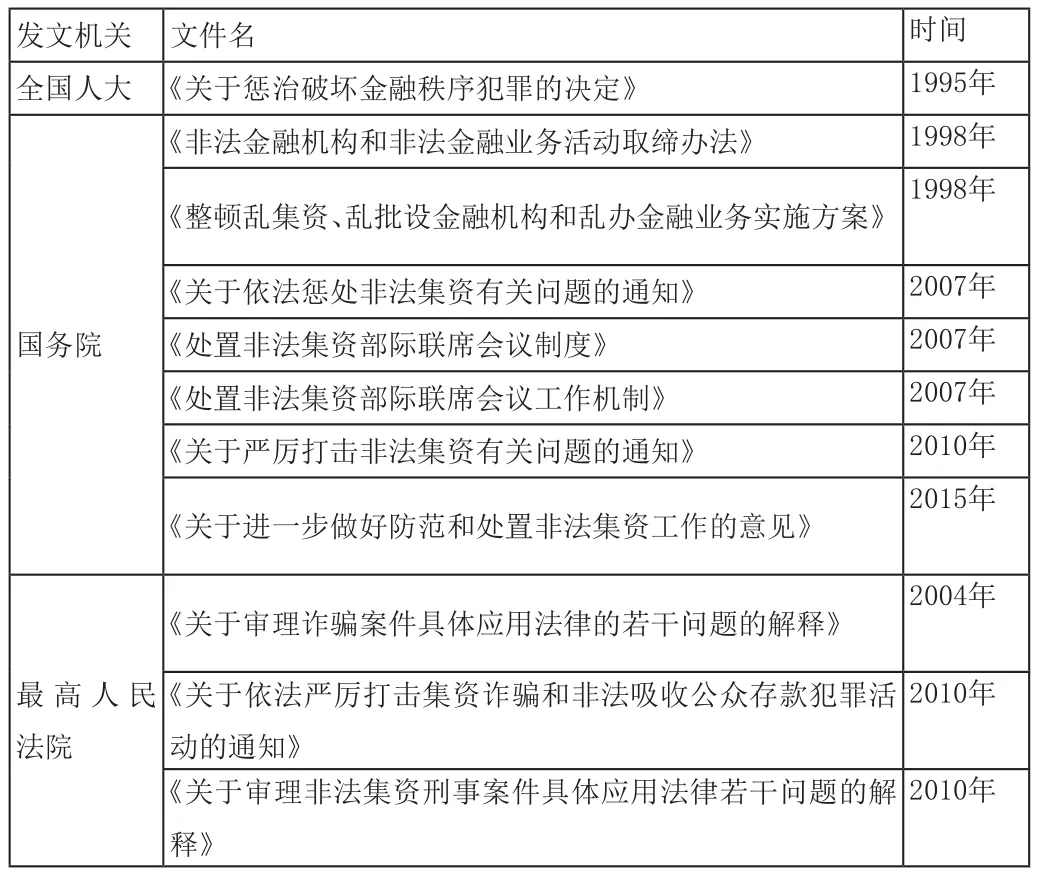

非法集资行为在我国一直受到严厉打击。自1995年来,全国人大、国务院、最高人民法院、中国人民银行和其他监管机构不断出台打击和遏制非法集资活动的规范性文件、司法解释十余项,下表是我国打击非法集资的若干重要规章制度。

表2 我国打击非法集资的若干重要规章制度

《关于取缔非法金融机构和非法金融业务活动中有关问题的通知》1999年中国人民银行《关于进一步打击非法集资等活动的通知》 1999年

(一)完善处置非法集资部际联席会议制度

2007年,我国成立了由银监会牵头,国家发展改革委、公安部、监察部、财政部、建设部、农业部、商务部、人民银行等18个部门组成的处置非法集资部际联席会议。各部门应明确监管职责,加强信息交流,及时分析通报非法集资活动出现的新情况、新问题,多管齐下、形成合力及时发现问题、解决问题。

2016年4月27日,“防范和处置非法集资法律政策宣传座谈会”在银监会举行,会议决定在下半年开展全国非法集资风险专项整治行动,对民间投资理财、P2P网络贷款、农民合作社、房地产、私募基金等重点领域和民办教育、地方交易场所、相互保险等风险点进行排查,摸清风险底数,依法分类处置,妥善化解风险。2016年10月,中国人民银行、银监会、证监会、保监会会同工业和信息化部、公安部、工商总局、国家互联网信息办公室等部委联合印发了《P2P网络借贷风险专项整治工作实施方案》、《股权众筹风险专项整治工作实施方案》、《互联网保险风险专项整治工作实施方案》、《非银行支付机构风险专项整治工作实施方案》,对以网贷名义、股权众筹等方式进行非法集资的活动进行专项整治。

(二)建立健全对于互联网金融的监管

由于我国长期以来的分业经营制度,在互联网金融的监管方面还有一定的空缺,在互联网金融飞速发展的今天,监管应紧跟发展的步伐,建立健全网络借贷平台的准入标准,防范相关风险,使我国金融市场健康发展。

(三)加快金融改革创新步伐

金融机构要努力提高产品创新能力,坚持以市场为导向,在政策许可范围和风险控制能力以内进行金融产品创新,拓宽社会公众的投资渠道,遏制非法集资的发生。同时,政府应该对民间资金加以引导,在可控范围内放松金融管制,给市场更多的自主权,将资金吸入到金融体系中。

(四)继续加强公众的金融风险教育

金融机构和新闻媒体要密切合作,宣传普及金融法律法规和金融知识,进一步增强社会公众的法制意识,提高公众理性投资的意识,对投资项目进行辨识。同时,加强对非法集资案件的披露力度,使公众免于掉入非法集资的陷阱。

注释:

①中国人民银行.《关于取缔非法金融机构和非法金融业务活动中有关问题的通知》,1999年.

②数据来源:中华人民共和国最高人民法院.

[1]彭冰.P2P网贷与非法集资.金融机构研究.2014(6):13-25.

[2]陆琪.浅议互联网金融背景下的非法集资问题.科技与法律.2014(3):450-459.

[3]陆岷峰.非法集资案教训与我国融资体制的改革思路.江苏科技信息,2010(4):6-8.

[4]叶湘蓉.P2P借贷的模式风险与监管研究.金融监管研究.2014(3):71-82.

[5]徐春培.打击非法集资,净化市场环境——专访处置非法集资部际联席会议办公室主任刘张君.中国农村金融.2014(12):15-18.

[6]彭少辉.非法集资的刑法规制与金融对策.中国刑事法杂志.2011(2):47-53.

王紫琪(1993-),女,南京审计大学金融学院硕士研究生在读,研究方向:金融安全。