春兰股份财务风险案例分析

2017-01-16吴怡霖

吴怡霖

摘 要:本文以江苏春兰制冷设备股份有限公司为研究对象,在企业生命周期理论、财务杠杆效应理论和SWOT分析法的基础上,通过对春兰股份2013年——2015财务状况的了解和同行业之间的对比,对其财务风险的主要成因进行分析,并提出相关建议和具体应对措施,旨在实现春兰股份有限公司的持续健康发展。

关键词:春兰股份;财务风险;应对措施

0 引言

财务风险是指企业在各项财务活动过程中,由于受各种难以或无法预料和控制的因素影响,使企业实现的收益和预期收益发生背离,因而使企业有蒙受损失的可能性。企业财务风险的存在是客观的,并且具有不确定的无法避免的损害性。即财务风险一旦发生,必然会给企业带来一定程度的经济损失,甚至是致命的。在日趋变化的21世纪里,企业面临的风险随着新经济环境的变化向更广范围、更深层次的方向发展,企业的风险管理能力尤其是对财务风险的管理能力已经成为企业存在与发展的核心问题之一。

本文以春兰股份有限公司为例,从筹资风险方面,明晰春兰资产结构内部变化,以净经营现金流等因素探究其长期偿债能力真实变化;从投资风险方面,分析与营业瓶颈有关的股东权益报酬率、财务杠杆程度等变动;并与同行业数据进行比较,对症下药,在新市场形势下对春兰股份财务风险管理提出相关建议,分析春兰如何突围以及实现产业转型战略目标,最终实现持续健康的发展。

1 春兰股份财务风险分析

1.1 春兰股份有限公司基本概况

江苏春兰制冷设备股份有限公司是经江苏省体改委苏体改生[1993]66号文和中华人民共和国对外贸易经济合作部[1993]外经贸资二函字第780号文件批准,由春兰(集团)公司,香港钟山有限公司,泰州春兰特种空调器厂及泰州春兰销售公司共同发起设立的股份有限公司。主营业务是以制冷设备为核心的制造业和商品房出售及租赁的房地产业,是享有两代人的声誉的著名国有品牌,长期占据稳定的国内市场份额。

1.2 春兰股份有限公司财务现状分析

进入21世纪的第二个十年,春兰受国家房地产政策调整,新型城镇化大背景与空调市场需求迅速变化的影响,经营发展进入了一个瓶颈期,在一定程度上制约着其经济发展,从筹资风险、投资风险、经营风险以及获利能力评估四个方面分析其现存财务风险。

(1)筹资风险

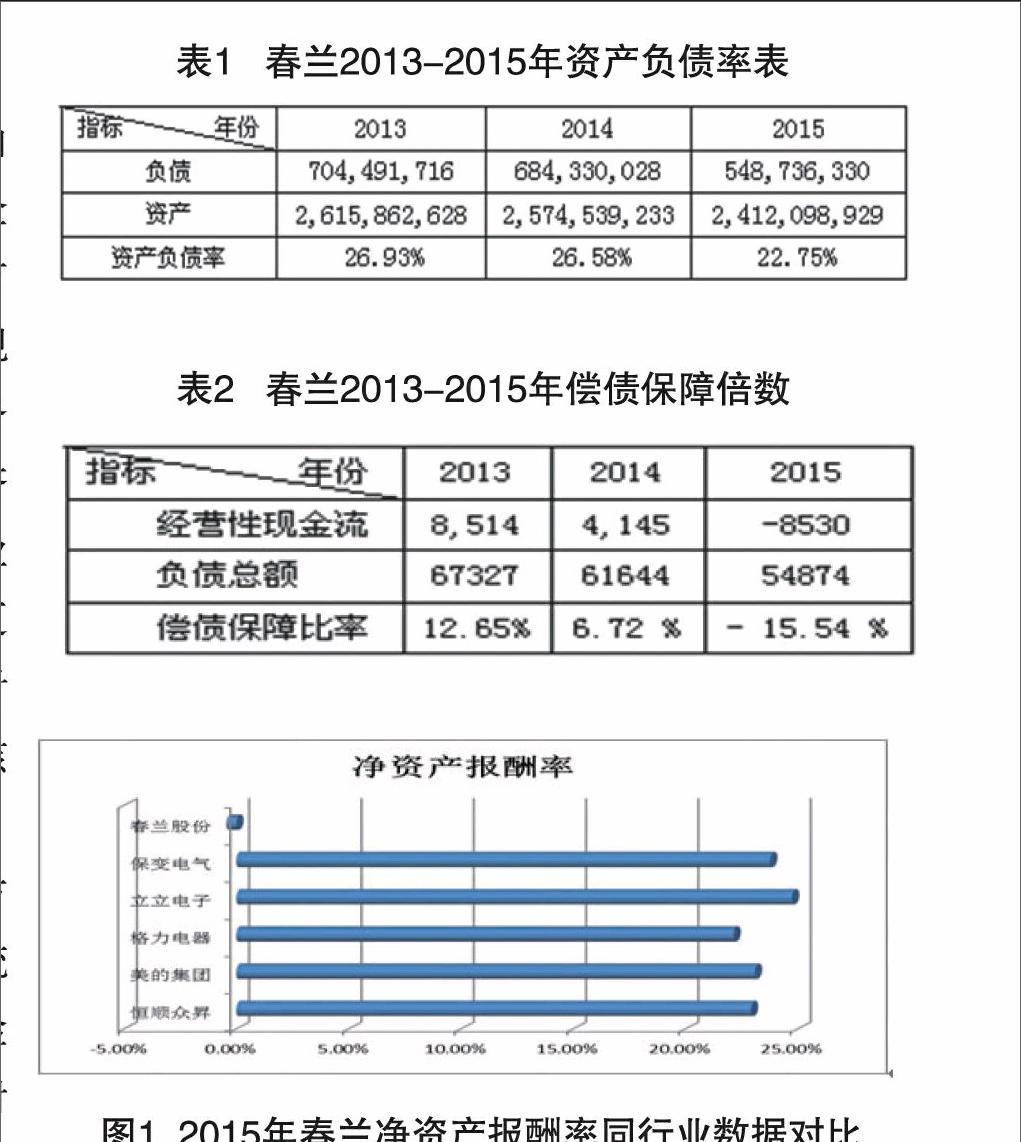

资产负债率是反映春兰长期偿债能力的一个指标,2013年以来,该指标逐渐变小,似乎意味着贷款有更足够的资产抵押。但春兰偿债保障比率逐渐变差,偿债保障倍数却在大幅降低。

从资产与负债总额上看,都有明显下降。其中负债下降比例更大,主要是经营负债中由信用形成的应付账款较少;资产总额下降主要体现在经营资产下降。所以可以得出:资产与负债的变动主要受营业量变动的影响。从企业持续经营的角度看,直接关系到可用于偿债的企业经营性现金流量。并且,与白色家电行业标准的20%相比,春兰偿债保障比率与之偏差加大,说明偿债风险越来越高。

(2)投资风险

由图1可知,春兰股份公司的股东权益报酬率在行业中最低,反映了企业股权所有者总体投资报酬情况不佳甚至陷入业务困境。究其原因,股东权益报酬率的下降主要来自负债结构的变动以及净经营资产报酬率的大幅度下降:第一点,负债结构中,更多利用了可供出售金融资产等金融负债,;第二点,净经营资产报酬率的降低,说明春兰经营活动投资获利能力也在降低,难免使得春兰公司权益报酬率明显降低。特别是2014年净经营资产报酬率远远低于净金融成本率,财务杠杆对股东权益报酬率的降低作用就更加明显。

(3)经营风险

总资产报酬率是对春兰全部资产使用效率的一个总体评价。从近年看,该指标波动下降,其中2014年度跌幅最明显。可以根据“总资产周转率=营业收入/资产平均总额”这一公式,从营业收入和资产平均总额两方面来分析变化趋势:

由图2可知,自2012年度至2015年,资产平均总额总体呈下滑趋势,约下降11.34%;营业收入下跌幅度更大,约75.11%。营业收入的大幅度下降意味着销售能力下降,间接削弱春兰偿债能力,对风险性防范和流动性管理形成考验。总资产周转率下降,主要由营业收入减少所导致,而收入的减少与所投入资产的变现能力与周转效率直接相关。一般而言,短期的流动性强的资产(如库存现金,银行存款等),运作效率高,周转次数多,利于现金持续涌入;反之则不利于。所以对资产结构特别是个别资产周转率的分析很重要。

综上所述,春兰总资产周转率下降与公司营业收入和资产结构有着重要的关联。自2013年以来,家电市场低迷使得营业业绩持续下滑,大量存货积压,占用库存容量,造成资产闲置;且春兰并没有很好及时地实施新战略,对市场变化采取的措施针对性不强。

(4)获利能力评估

通过反映持续业务获利水平的营业利润率得出,近年来数据走势与毛利率大体相同,波动下降,且“毛利率与营业利润率的差值”被逐渐拉大,反映为支持营业过程中产生的期间费用的上升。相关费用的上升,一种可能是成本费用管理有了问题,另一种可能是企业战略上改变。该类产品获利水平下降,成本费用压力加大,对管理水平上要求更高。一方面,应加大力度控制成本费用,合理安排费用结构,减轻现金流出的压力;另一方面,可以看出,春兰现有制冷等产品销售后劲已经受到削弱,亟需在新产品上进行研发支出。

综上所述,春兰业务获利能力降低,根源在于整个白色家电行业竞争以及春兰主营制冷产品盈利特征削弱。成本费用管理难度的加大,核心竞争力不足,制约着春兰持续业务的获利能力稳定性。

2 春兰股份财务风险的具体应对措施

根据企业生命周期理论,春兰等白色家电产品步入了成长期末端到成熟期初阶的过渡期。春兰等白色家电趋向于产能过剩,库存压力加大,产生了调整供需要求。这一点从产品结构上看,集中于空调等制冷产品,产品类别单一,销量相对较小,销售费用率高。经过SWOT分析,春兰在大背景下应从以下方式寻求新的经济增长点:

1.加强对新产品的研发力度,更新产品结构,注重空调、压缩机等制冷设备的性能及功能的完善,有选择的走多元化路线,不断丰富春兰产品与服务。

2.密切关注国家政策与市场消费变化,充分及时搜集信息,积极调研家电行情,从而使得春兰市场竞争策略更加有针对性。

3.严格管理生产销售等不同经营阶段,特别是注意成本的控制以及存货的管理和销售,减少不必要的开支与资源耗费,避免不必要的资金占用,提高使用效率。

4.调整负债结构,平衡对金融负债和经营负债的使用,处理好资产运作效率、财务杠杆作用程度与财务风险的关系。

5.作为老国产品牌,春兰一方面要培养核心竞争力,突出核心业务;另一方面也要凭借核心竞争力的打造进一步深化品牌价值。

3 结论

白色家电行业是家电行业中发展最快的品种。面对春兰经济增速趋缓的状态,分析其生命周期特征和相关营运,获利指标,探究财务发展制约因素和风险成因:一方面源于激烈市场竞争,另一方面来自新的市场需求下带来的产品结构调整与转型升级压力。为谋求企业持续稳定的发展,春兰股份需要立足于国家政策,行业竞争,消费者需求变化等方面,积极做好财务风险管理,通过降低筹资、投资、经营风险实现企业利益最大化。外因通过内因起作用,只有在外在压力下实现自我新的突破,春兰才能实现自我救赎。