贱利抑或高利:抗战时期川省农村合作贷款利率研究

2017-01-05成功伟

摘 要:抗战时期,为了恢复农村经济,国民政府极力推行农村合作贷款。“国家农贷机关→合作金库→合作社→社员”的农村合作贷款模式最终形成了国家银行利率、合作金库利率和农村合作社利率的三级贷款利率体系。尽管农村合作贷款利率随着物价上涨会有所上浮,但相对于农村传统借贷而言,合作贷款不仅利率较低且利率上涨幅度也较小。尽管如此,关于农村合作贷款是贱利还是高利仍存在着较大争议。抗战时期,一些农村经济学家指出,如果考虑到农民的还贷能力以及农业的经营利润,合作贷款的实质仍然是高利贷。然而,放贷机构却认为,正是由于贷款利率太低才导致了合作金库普遍亏损,纷纷要求提高合作贷款利率。

关键词:合作贷款,合作金库,合作社,贷款利率

中图分类号K2 文献标识码A 文章编号0457-6241(2016)20-0056-07

抗战时期,为了复兴农村经济,国民政府在推行农村合作运动的过程中实施了农村合作贷款政策。四川作为“抗战建国”的根据地,是国民政府推行农村合作贷款力度最大、投入资金最多的省份。据统计,四川省农村合作贷款总额从1937年的1149419元上涨到了1945年的850297951元。①大量的合作贷款用于农业生产,对四川农村社会和经济都产生了重要影响。此外,农村合作贷款对提高农村粮食产量,供给战时军民需求也发挥了一定的积极作用。

作为抗战时期国家农贷的一种主要推行方式,农村合作贷款关乎民生,是近年来学界的一个研究热点,已经产生了一批重要的研究成果。②这些研究对抗战时期的农村合作贷款利率虽有所涉及,但专文研究却几乎没有。贷款利率是构成农村合作贷款的一个重要因素,对其进行研究不仅具有重要的学术价值,也有一定的现实意义。虽然四川省是国民政府在抗战大后方推行农村合作贷款的重镇,但学界对其研究却近乎阙如。本文拟通过分析抗战时期川省的农村合作贷款利率,希望以此充实近代农村金融史的研究内容,为进一步研究抗战时期的农贷提供一些有价值的参考。

一、抗战时期农村合作贷款利率的

调整过程

抗战时期,农村合作贷款主要由国家金融机构通过自上而下的贷放流程提供给农村合作社社员,最终形成了“国家农贷机关→合作金库→合作社→社员”的农贷模式。首先,农本局、中国农民银行、中国银行等国家金融机关以信用透支的方式将合作贷款贷放给县级合作金库;然后,县级合作金库作为承转贷款的中级金融机构会将贷款资金转放给农村合作社;最后,合作社再将贷款发放给社员,完成农村合作贷款的放款流程。不同层级的放款机构所执行的贷款利率有所不同,最终形成了国家农贷机关放款利率、合作金库放款利率以及合作社放款利率三级农贷利率体系。在这个三级利率体系中,国家农贷机关的贷款利率最低,合作金库利率略高,其利率差额收入主要用于维持合作金库的运营。最后,当合作社转放社员时,贷款利率又会高于合作金库的放款利率。因此,当农民获得合作贷款时,实际承付的利率已比国家农贷机关的放贷利率高出了不少。

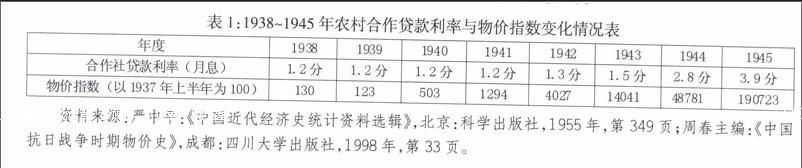

1938~1941年,农村合作社的贷款利率一直维持为月息1.2分。以1940年为例,该年四联总处颁布的《农贷暂行准则》规定:农本局、中国农民银行等国家金融机构直接放款农村合作社的利率为月息8厘;国家金融机构对县合作金库的农贷资金的透支利率为月息7厘,合作金库转贷农村合作社的利率为月息8厘,而合作社对社员的放款利率为月息1.2分。如果社员未能按期归还贷款,逾期贷款的利率还要增加4厘。经过两次中间程序后,合作社社员最终需要支付的贷款利率已比国家银行的放款利率高出了4厘。随着物价上涨,合作贷款利率也逐渐增高。1943年,国家金融机构对合作社直接放款利率为月息1.3分,对县合作金库的利率为月息9厘,合作金库转贷合作社的利率为月息1.3分,而合作社转贷社员利率为月息1.5分。此外,如果经合作社社员大会通过,合作社还可以再向社员征收1厘利息。也就是说,社员最后支付的贷款利率要比国家银行直接贷放的利率高出2~3厘。1944年,合作贷款利率再次上调,已较1943年的利率高出几乎一倍。1944年,国家金融机构对农村合作社直接放款利率为月息2.5分,对合作金库放款为月息1.8分,合作金库转贷合作社利率为月息2.5分,合作社转贷社员利率为月息2.8分,逾期贷款则要再增收4厘。①从理论上讲,农民也可以不通过合作社和合作金库,而直接向国家银行申请贷款。但实际上,由于国家银行并未在农村地区或所属县或乡镇普遍设置分支机构,因此,农贷的发放还是主要通过合作金库转贷合作社的模式进行。

抗战时期,中国农村经济发展不稳定,通货膨胀严重,农村物价的波动变化较大。资料显示:1941年的物价约为1938年物价的10倍,1945年物价又在1941年的基础上上涨了约146倍。②受物价上涨因素的影响,这期间的合作社贷款利率也呈上涨的趋势。1938~1941年四年间,农村合作社贷款利率一直保持月息1.2分;1943年,该项利率涨至1.5分;到1945年时,合作社贷款的月息已达到3.9分(见表1)。③

二、抗战时期川省农村合作贷款利率

与传统乡村借贷利率比较

在国民政府实施农村合作贷款之前,中国农村的金融机关较少,农民借贷主要来源于私人借贷,利率普遍较高。1934年2月,中央政治学校黄通与汤惠荪对全国22省,871县的农村借贷利率情况进行了调查。结果显示:四川省67县农村借款月利率在1~2分的贷款约占15.6%,2~3分的贷款占32.7%,3~4分的贷款占40.9%,4~5分的贷款占6.1%,5分以上的贷款占4.7%。④可见,四川农村借贷市场几乎完全被传统高利贷垄断。传统乡村高利贷形式多样,利率也有所不同。四川平武县的钱利普遍约为月息3至4分,甚至还有所谓的“场场钱”,即农民每借法币一元,每场约付利息1角。⑤大足县的典当利率一般为每月2.5分,如果加上需要借款人承担的营业税、印花税等费用,借款利率实际上高达4~5分。①广安的私人借贷利率普遍为月利3分,印子钱、场利(逢场缴利,其利率达20分)等高利贷亦数见不鲜。②

(合川县)农民借贷利率,最轻者为月息一分二厘,而二分为最普遍,其最高利率,有高至五分乃至十分者。至于借粮利率,较借钱利率为犹高,通常于冬季借谷一石于次年秋收还谷一石三斗,六七月期间,纳利率30%,以月息计算,约在五分以上。此外亦有借钱还谷者,每百元利息纳谷二石。以市价每石十五元计,其月息亦高至三分以上焉。③

即便如此,由于农村金融日渐枯竭,传统的贷款机构如典当、钱庄等也呈现衰落的趋势,农民仍然会面临“借贷无门”的困境。

灌县之当商,认为月利5分,方免亏累。泸县当商,因月利减为3分,竟至停业,农村金融之枯竭盖可窥知。而高利贷之典当业,近因农民破产之加强,使其剥削对象,亦随之而没落矣。④

四川农村只是中国农村的一个缩影,中国其他地方的农村借贷与四川省的状况基本相似。

推行农村合作运动之后,国家鼓励“资金归农”,各大国家金融机关纷纷参与农村合作贷款,农民也有了新的借款渠道。相对传统的乡村私人借贷和高利贷而言,新兴的农村合作贷款利率要低得多,这在一定程度上减小了农民的还款压力,对恢复和发展农村经济也颇有裨益。1938~1941年,农村合作社贷款利率一直为月利1.2分,而高利贷利率则为月利2.6分至2.9分,是合作贷款利率的两倍以上。1942~1945年,随着物价上涨,合作贷款利率也相对提高,从1942年的月利1.3分涨到了1945年的3.9分;然而,与合作贷款相比,高利贷利率的上涨幅度更大,1942年农村高利贷月息为3.1分,到1945年时已经涨到了10.6分,几乎为同期农村合作贷款利率的3倍(见表2)。1938年9月,四川剑阁县合作金库工作人员李白雪在《农村金融的一角》中生动形象地描绘了合作贷款前后四川农村借款的情况:

过去因川省政治黑幕重重,军阀的爪牙——土豪劣绅,专门在农村放高利贷,利息之高,说出来真是令人吃惊!据许多农民告诉我们,过去他们借款的利息,最低是月息四分,期限都是三月、五月……所以川省各县农民历年来给这群利欲熏心的土豪劣绅压榨得连气也透不出,生活之穷苦,真是令人意想不到……现在我们各县都设立分库,他们身上的负担似乎减轻许多。我们对农村合作社的借款利息,每月只有八厘,期限又长(普通都是十四个月或九个月),所以当地农民对我们感情是非常溶合,不过有许多专靠高利贷为生的土豪劣绅,都把我们当做“眼中钉”,因为我们的机关成立后,把他们的“饭碗”打得粉碎了,他们的钱一个也放不出去,他们不能再像以前那么写写意意抽大烟,玩弄“娇妻美妾”……⑤

1941年,中央农业实验所农业经济系对全国15省693户农家的借贷情况进行了调查,其中四川省的调查农家数为123户。结果显示:川省农民借贷中,合作社的放款利率为月利1.3分,信用放款和合会放款为月利1.9分,保证放款和抵押放款为月利2.2分。⑥可见,相对其他来源的借款,低利率是农村合作贷款的一个明显优势,自然对农民的吸引力较大,农民从中得到的实惠也较多。同年,中国农民银行四川省农村经济调查委员会也对四川省温江、乐山、绵阳、射洪、南充、合川、内江、宜宾、巴县、万县、安县11县216户农家的借贷情况进行了调查。结果显示:农村合作社的贷款利率要比非合作社的贷款利率低得多。农民向非合作社借款不仅利率高,而且上涨幅度较大。1940年,农民向农村合作社借款时,需承付利率为月息1.18分,明显低于非合作社月息1.89分的借款利率。1941年,农民向合作社借款,其利率为月息1.21分,而向非合作社借款时,利率却高达月息2.4分。其中,农民向商人借款的利率为月息2.04分,向其他农民借款的利率为月息2.63分,向地主借款的利率为月息2.32分,其他来源为月息2.65分。①此外,与其他新兴的地方银行贷款利率相比,合作贷款利率也相对较低。1939年,四川省南充县合作金库的贷款利率为月息0.8分,而四川省银行、和成银行、四川美丰银行等地方性金融机构的贷款利率则较高,均为月息1分以上。南充县其他形式的农村借贷利率最低为月息1.5分,普通2分,有的甚至高至3~4分。②1940年,国民参政会川康建设视察团在其总意见书中写道:

民间债息与典当息率太高,各地农民当有贱价预卖农产品(俗称卖预货或称售青山),以济急需之惨象,宜普设合作社,多发农村平民贷款,并应严厉取缔高利贷,限制利率以二分为限,以解民困。③

由上可见,相对典当等民间借贷而言,合作社因其贷款利率较低,被视为解决“民困”的重要手段。

三、抗战时期川省农村合作贷款:

贱利抑或高利

通过上文对川省农村合作贷款利率与传统乡村高利贷利率的比较分析,我们似乎可以得出以下结论:抗战时期国民政府在川推行的农村合作贷款是一种低利率的惠民农贷。然而,中国人民银行的研究却指出,国民政府推行的农村合作贷款是一种“集团高利贷”,大部分农贷到了土劣和乡绅手里后最终又成为其剥削农村的高利贷资本。④目前学界对于抗战时期的农村合作贷款到底是“贱利”抑或“高利”仍存有争论。李金铮认为,与传统的乡村借贷利率相比,国民政府推行的农贷利率明显较低,不仅打破了传统民间高利贷一统天下的格局,对促进乡村金融流通、改善民生都起到了一定的积极作用。⑤也有学者持不同观点。易棉阳指出,民国时期的国家农贷实质是一种“新的高利贷”,农贷在遏制传统民间高利贷的同时也制造了新的高利贷。⑥陈立中认为,民国时期的农贷在冲击农村高利贷的同时却又导致高利贷更加猖獗。⑦即便在抗战时期,农村合作经济学家和农贷机构对于合作贷款的利率高低问题所持观点也有较大分歧。

抗战时期著名的农村合作经济专家陈晖、冯静远、朱一民、郭逸樵等都曾撰文讨论过合作贷款的利率问题。他们认为,仅依据利率所呈现的数字来判断农村合作贷款利率的高低是一种片面的认识;金融机构在制定合作贷款利率政策时更应该考究农民的经济承受能力以及农业经营所带来的实际利润。诚然,合作贷款的利率要比乡村其他形式的借贷利率低一些,但由于农民自身贫困,偿还贷款的能力较差,合作贷款对他们而言仍然是一种沉重的负担。在他们看来,农村合作贷款的实质就是一种“高利”农贷。

1936年,陈晖在分析广西玉林县、河北深泽县、江苏松江县等三地农场经营数据后指出:

中国小农经营多在亏蚀状态中,大农经营则虽有盈余,但盈余率都是很低的,普通都在五厘以下,最高亦不及八厘。这种利润率拿来和合作社的一般利率之在一分之上相较,很明显地可以看出合作社的放款利率侵及生产资本,足以增重农民的负担。⑧

冯静远也认为农村合作农贷的利率较高:

这种利率,比较农村中原有的高利贷,其间相去固不可以道里计,但合理的利率须以农业经营的利润高低来决定,而实际上,各地农民经营农业,大部分不但没有1分以上的利润,有时还多是亏本的。

冯氏非常赞同孙晓邨的观点:

中国农业的企业利润很低,普通作物,合不到五厘六厘,因此,即使平均一分的利息,在全部的关系上说,仍然是高利贷。①

朱一民在《中国合作事业的我见》一文中也曾指出:

现在各方面的农村贷款,及至达到社员身上,最少不是月利一分,就是一分二厘,试想,这种利率现在的农业如何负担得起。②

朱氏认为现行的合作社贷款利率过高,无论是对农业经营者还是农业加工者,都会感到负担过重。“如果政府欲利用合作组织以发达产业,则贷款利率必须减低。”③

借贷是以偿还为条件的一种特殊价值运动,衡量农贷利率高低的标准是社会的平均利润率,当农贷的利率超过平均利润,借款者就会得不偿失。④就四川而言,民国时期著名金融家顾翊群在中央银行经济研究处第二十次经济讲演讲座中谈道:

四川农业经营利润低微,战前农家全年现金收入,减去现金支出,剩余不过146元(金大调查)。战后四川省,以抗战关系,收入增加,以民国三十一年而论,每农场平均(四川四县)每年收支相抵可剩余计5千元(包括现金及非现金)。但以战前购买力比较,仅折合285元。虽较民国二十六年剩余之146元增加139元,然其平均投资利润,仍甚低微,仅为9厘左右,较之一般工商业投资,相差犹属甚大。⑤

1942年,合作社转贷社员的农贷利率为月息1.3分,远远高出农业投资0.9分的利润。依此判断,抗战时期川省的合作贷款利率已经远远超出了川省农业的经营利润,也因此被视为一种高利贷。郭逸樵在分析四川农村币价涨跌因素后指出:合作贷款利率是四川农村合作事业进程中的一个“绊马索”,实际上已经和一般高利贷“相差无几”了。⑥

农贷机关的观点则与农村合作经济专家的观点完全相反。中国农民银行认为合作贷款利率太低,致使银行亏损巨大。1939年,面对“农贷月息八厘过高”的质疑,中国农民银行认为“希望能酌予减低”农贷,“显属忽略现实”。如果农贷利率降低,“不仅本行亏耗重大,负担不易,势难继续办理,即就农民本身贷款效率而言,亦属无益,而且有害”。中国农民银行坚持农贷月息八厘的既定方针。

今本行所定农贷利率,在城市虽不得说为低廉,然较诸乡村通行利率一分五厘,至二分之间者,则减低已多,似无再减少之必要,且亦无再减少之可能。⑦

1944年,国家农贷利率再次上调,几乎是1943年利率的两倍。河南省政府对此颇有抱怨,认为1944年的农贷利率新规并不符合民法规定。四联总处回应道:

战时物价波动甚剧,市场利率因之节节高涨,经办农贷之机构,因贷款成本增高,亏蚀过巨,为谋农业金融业务之正常发展起见,自不得不将各种农贷利率,略加调整,以适应事实需要。⑧

对于承转国家合作贷款的中级金融机构——县合作金库而言,低利率的合作贷款几乎已经变成了一种“无利可图”的负担。1941年以后,四川省县级合作金库普遍出现了经营亏损的状况。合作金库认为由于转贷利率差额太小,农村合作贷款已经成为了合作金库的一种折本业务。1940年上半年,中国农民银行在川西区所辅导的44个合作金库中,有36库陷入了经营亏损困境,亏损金额达456130元。

合库利率为九厘,除借入款应支付利息七厘外,剩余利息为二厘,而放款成本为5厘,实际上每放款千元应赔息三厘。⑨

中国农民银行认为放款利率太低,合作金库不得不“赔息”,最终导致金库普遍亏损。1941年,郫县合作金库经营亏损19473.52元。调查人员在分析金库历年股金和资产变动情况后指出,放款利率太低、透支利率太高以及物价暴涨是导致郫县合作金库“必须亏本”的主要原因。调查人员认为只有提高放款利率,郫县合作金库才能改变亏损的局面。①名山县、温江县等合作金库也纷纷要求提高合作贷款利息以维持开支。1940年,名山县合作金库向省金库呈请增加贷款利息1厘以维持开支。其报告指出:

目前,无论城市农村之利息皆大为提高。而农贷利息仍收八厘,对此,农民自有极大利益。而金库本身之维持则发生问题。盖金库资金来源系由国家银行透支而来,透支月息七厘,金库仅得一厘之利息,开支至难应付。设金库每月开支二千五百元,则至少需作二百五十万元之贷款始能维持。在此筹码欠缺之时,扩大农贷固不可能,任意贷放亦属不当。目前政府筹办金库虽常代救济农村之意味。苟如各金库不能自立其本身之开支,不能维持之时不但增加政府之负担,亦非优良之农村金融机构。兹为金库之维持开支上有事实之困难,特函请大库转请省库核示可否增高贷款利息一厘或减低透支息一厘,则对农村影响甚微。②

民国时期著名的经济学家黄肇兴对于合作金库的处境抱以同情和理解。他认为合作贷款的“贱利”已经引发了农村合作运动中的诸多弊病。他建议国民政府应该适当提高合作金库和农村合作社的放款利率,以便更好地发挥农贷的作用和功能。为此,他还设计了一份提高农贷利率的基本原则和具体方案:

一、国家各大金融机构作为最高农贷贷款机构,要尽量缩减农贷直接成本,而不以提高利率为原则,建议国家农贷各行局维持原定7厘的贷款利率;

二、应该酌情提高合作金库利率差额,并考虑合作金库贷款利率的伸缩性,建议省合作金库放款利率为9厘,其中差额2厘以维持省合作金库的正常运营,县合作金库利率由原定9厘提高1分1厘至1分5厘,其中利率差额为2厘至6厘;

三、合作社放款利率应予以提高,建议由原定1分2厘至1分3厘提高到1分4厘至2分,维持4厘的利率差额。③

为了解决由于转贷利率太低而导致的合作金库亏损问题,四联总处于1941年12月下令调高金库转贷利率。四联总处指出:

近以物价上涨,各县合作金库日常开支陆继涨增高以转贷月息一厘作为开支,不敷太巨,因此纷纷请求增加农贷利率以资维持,当经交由农贷审核,委员会农业金融设计委员会详细商讨,作战区边区农贷利率决定仍维持原定办法办理外,普通区农贷利息拟定调查办法四项:

一、各行局对县合作金库放款仍收月息七厘;

二、合作行政仍照收案补助一厘;

三、县合作金库转贷于合作社定为月息一分,放款行应得七厘并照案提取合作行政经费一厘外,合库实得利息二厘;

四、各行局直接对合作社放款定位一分,照案、提取合作行政补助费一厘外,实得月息九厘;

五、合作社转贷利率以月息一分二厘为原则, 经各该合作社社员大会通过得增加一厘。④

新的农村合作贷款利率标准从1942年起执行。

农贷利率关乎民生,是农村金融输入和农民负债能力之间的一个平衡点。抗战时期,农村经济学家和农贷资金输出方——金融机构对农村合作贷款利率的不同解读,代表了不同的利益主体。抗战时期川省农村合作贷款到底是“贱利”抑或“高利”?对于这一问题,笔者既不能像冯静远等民国农村经济学家那样一味地为弱势且失语的农民代言,在一定程度上却忽视了农贷机构的运营成本和利润追求;当然,笔者也不赞同农贷机构为了利润而忽略贫苦农民的负债能力和农业经营的实际情况。农贷是一种国家事业。当政府无力承担全部的农贷资金而委托给“盈利”性质的金融机构后,整个社会也不能苛求“盈利性”的银行去完成农村经济学家所幻想的“慈善”事业。因此,如何最大限度地平衡农贷利率、农民负债能力和银行利润三者之间的关系尤其重要。本文的讨论或许对于当下我国构建多层次的农村金融体系和推进新型农村合作金融建设具有一定的启发意义。尽管抗战时期川省农村合作贷款利率并不能完全令人满意,但事实上却比传统的乡村高利贷利率低了不少,这对促进乡村金融流通、发展农村经济和改善民生都起到了一定的积极作用。此外,川省农村合作贷款不仅扩展了农民的借款渠道,有效地改善了农村的借贷关系,在一定程度也改变了传统乡村借贷格局。①民国时期著名经济学家吴承禧曾经这样评价过农贷的重要意义:

说农贷与农民毫无益处,那当然是言过其实,因为,农贷确实是今日一般农民所最急需的。农贷之能有益于农民,原则上谁也不能否认。不过,若说农贷可以“复兴农村”,可以真正的解除现时一般农民所感受到的痛苦,那当然也未免过于乐观。②

【作者简介】成功伟,四川大学历史文化学院副教授,主要研究方向为中国近现代史。

【责任编辑:杜敬红】