股指期货对股票价格波动影响分析

2016-12-27隋婷婷

隋婷婷

摘要:股指期货的标的是股票指数,故自股指期货诞生之日起,国内外的学者就致力于研究股指期货与现货的关系。30多年来,学术界的争论没有一个定论。不管是想继续深入探讨、延伸有限的理论知识,还是想在实践中加快发展我国金融衍生品市场,都需要更多的以数据为基础的实证研究来探讨股指期货与股票现货市场影响关系。这是研究的目的和意义,希望尽所能,有所贡献。

关键词:股票价格波动;股指期货;影响

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.1672.3198.2016.28.046

1 绪论

1.1 选题背景及研究意义

2010年4月16日,中国金融期货交易所筹备四年多的沪深300股指期货终于上市。如今已安全平稳地运行了6年多的时间。股指期货的推出弥补了金融市场没有风险管理工具的缺陷,然而,其高风险高收益的杠杆性,令很多投资者望而却步,稍有不慎,面临的风险也会数倍而来。

1.2 研究方法及思路

本文实证研究借鉴了部分文献的指导经验。由于样本空间是高频金融时间序列,所以采用GARCH模型来进行实验。同时,为更好地对比股票市场在股指期货出现前、后的波动率变化情况,故采用事前事后研究法和引入虚拟变量来刻画沪深300股指期货推出事件的方法。通过观测模型的回归结果和虚拟变量值的情况来描述波动率变化情况。

2 沪深300股指期货对股票价格波动影响实证分析

2.1 数据来源

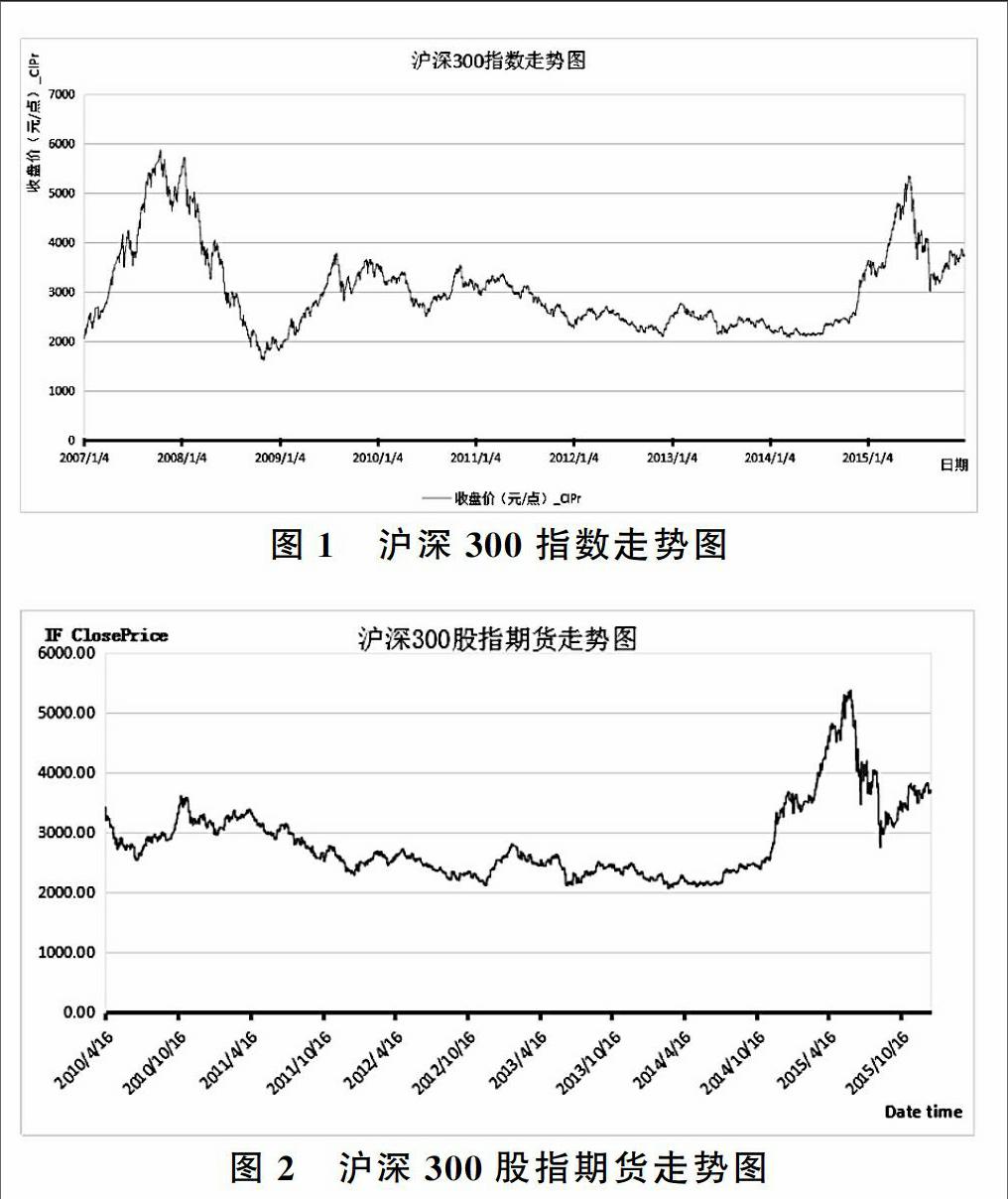

本文实证部分的沪深300指数的选取时间段是从2007年1月4日到2015年12月31日,样本选择日收盘价数据,共2188个数据。本文之所以从2007年开始选取数据是因为2005年我国正式开始股权分置改革,到2006年股权分置改革才基本完成。为避免我国股市这段时间存在结构性变化的影响,故舍去2007年以前的数据。沪深300股指期货选取当月合约从2010年4月16日至2015年12月31日的当天的收盘价,共1388个数据为整个样本。

本文依据沪深300股指期货的上市时间,以2010年4月16日为界线,将总样本分成两个阶段。以上数据来源于Resset数据库,中国金融期货交易所,中信证券至信软件等。

2.2 变量选择

本文所运用的GARCH模型需要用到收益率数据。收益率的方差或者标准差体现了市场的波动特征和风险特征。现代金融衍生品的研究中,普遍使用收益率的方差或者标准差来代表股票的波动率。

Rt=(LnPt-LnPt-1)×100%(1)

其中,Pt表示沪深300指数在第t日的收盘价,Pt-1表示沪深300指数在第t-1日的收盘价,Pt表示沪深300指数在第t日的对数收益率。如不做特殊说明,下文的收益率默认为沪深300收盘指数的对数收益率。

2007年至今,中国股票市场在股指期货推出前后经历了两次牛市,一次熊市。且不论沪深300指数的日收盘价数据,还是沪深300股指期货的日收盘价数据,总体上来说都有类似于随机游走的形式,即都是非平稳的。从2010年4月16日的走势开始,二者具有大致相同的趋势和变化规律,说明二者可能存在协整关系。

2.3 实证方法

2.3.1 描述性统计

原始数据进行处理后,新建三个序列对象hsall、hs1、hs2分别代表了沪深300指数的日收益率总样本,股指期货推出前以及之后的沪深300指数的日收益率样本。本文运用Eviews6.0软件,分别对三个序列对象进行描述性统计。

样本hsall、hs1、hs2序列的描述统计量柱状图显示结果:三个序列的偏度(Skewness)分别为-0.487,-0.409,-0.602,均小于0,说明三个样本数据均具有左偏的特征;三个序列的峰度(Kurtosis)分别为5.784,4.223,7.024,均大于3,说明都在均值处出现过度波峰,故均具有尖峰厚尾的特征;JB统计量分别为792.819,72.135,1020.301,其χ2值均大于临界值,相伴概率p值均为0,说明非常显著。综上,三个序列都具有左偏,尖峰,厚尾的特征,且不服从正态分布。

2.3.2 ADF单位根检验

为避免造成虚假回归,我们需要检验金融时间序列是否平稳。(最大滞后阶数p=10)ADF检验情况显示hsall、hs1、hs2三个序列的p值是0,ADF的值均小于1%显著性水平下的临界值,所以拒绝原假设,表明三个序列均没有单位根,都是平稳的。

2.3.3 自相关检验

自相关检验结果显示在沪深300股指期货推出前后,沪深300指数的日收益率都存在自相关性。综合单位根检验结果、自相关检验结果,沪深300指数在沪深300股指期货推出之前和之后的两个日收益率序列既是平稳的,也是自相关的,所以我们可以用ARMA模型来解释沪深300日指数收益率序列的变化。

2.3.4 模型建立及实证分析

(1)选择收益率自回归的滞后阶数。

利用AIC和SC准则来检测计量模型及其滞后阶数对金融时间序列数据的拟合情况,再对其残差进行自相关性检验。综合考虑AIC值和SC值最小的准则,我们可以认为最优的组合为hs1序列服从ARMA(0,1)模型,hs2序列服从ARMA(1,2)模型。相比之下,第二优的组合为hs1序列服从ARMA(2,2)模型、hs2序列服从ARMA(1,1)模型。

(2)ARCH效应检验。

本文利用ARCH-LM检验方法对hs1、hs2序列分别进行ARCH效应检验。将股指期货推出前后沪深300指数日收益率hs1序列和hs2序列分别滞后1,2,3,4,5阶进行回归。回归结果按照AIC值和SC值较小的准则分析,发现滞后4阶时,回归方程最显著,所以选取滞后4阶的自回归模型。我们选择一阶滞后,将四阶自回归模型的残差进行ARCH-LM模型检验。hs1、hs2两个序列的ARCH-LM统计量的相伴概率都趋向于0,在5%的显著性水平下仍然显著,说明hs1、hs2序列的残差序列均存在ARCH效应。综上,我们可以建立GARCH模型。