董事会成员地位差异、环境不确定性与企业投资行为

2016-12-26武立东

武立东,江 津,王 凯

1 南开大学 中国公司治理研究院,天津 300071 2 南开大学 商学院,天津 300071

董事会成员地位差异、环境不确定性与企业投资行为

武立东1,2,江 津1,2,王 凯1,2

1 南开大学 中国公司治理研究院,天津 300071 2 南开大学 商学院,天津 300071

组织中的地位差异是影响组织决策效率的关键因素。基于组织理论,从公司董事会内部地位差异的视角,探讨董事会成员地位差异对企业投资行为的影响机理。以2009年至2013年沪深两市A股上市公司为样本,在使用基尼系数度量董事会成员地位差异的基础上,运用STATA 12.0软件和多元回归分析方法,系统分析董事会成员地位差异与企业投资行为之间的关系,并探讨环境不确定性对地位差异与投资行为之间关系的调节作用。研究结果表明,随着董事会成员地位差异的升高,成员间信息交流受到阻碍,从而显著加重了企业投资不足的情况;当外部环境不确定性升高时,董事会成员地位差异与投资不足的关系会得到缓解。研究进一步发现,基于董事社会资本形成的地位差异会加重企业投资不足的情况,而基于政治资本形成的地位差异则与投资不足没有显著的相关关系。当考虑外部环境不确定性的影响时,基于政治资本形成的地位差异会加重企业的投资不足,但随着环境不确定性的升高,基于政治资本所形成的地位差异对投资不足的影响会被削弱; 而基于社会资本形成的地位差异对投资不足的影响并没有随环境不确定性的升高而发生改变。研究结论提高了对于组织内部成员间相互关系的理解,同时也为如何从团队整体角度考虑董事会成员的构成提供了一定的实践指导和理论参考。

董事会;地位差异;环境不确定性;投资效率;公司治理

1 引言

有关组织的研究认为,组织倾向于选择具有高声誉和高地位的成员[1-2]。近年来,开始有学者探究组织雇佣具有高声誉和高地位的成员后所带来的影响。GROYSBERG et al.[3]发现,证券分析师团队的绩效与团队内部的“明星”分析师数量呈非线性关系。HE et al.[4]认为,董事会内部形成的清晰的非正式层级关系能够提升企业的绩效水平。已有研究大多直接检验地位差异与组织绩效间的关系[4-6],但没有进一步揭示地位差异对绩效的影响机制。本研究旨在通过讨论地位间差异对决策的影响,揭示其中的内在机理。

为了分析地位差异对决策的影响,本研究将研究情景聚焦于上市公司董事会。中国上市公司董事会内部普遍存在外部关联董事,即董事在其他上市公司中兼职或与地方或中央政府存在政治关联。已有研究表明,上市公司雇佣外部关联董事能够为企业带来诸如提升绩效[7]、缓解融资约束[8]等优势,这些优势为董事在董事会中的高地位奠定了基础,但很少有学者研究具有外部关联和不具备外部关联的董事之间的关系以及从他们相互之间非正式沟通的角度讨论其对公司决策的影响。因此,本研究试图从董事会成员地位差异角度出发,探讨基于地位差异所形成的成员间非正式交流和互动对公司决策的影响。而投资决策作为董事会决策行为的一项重要内容,对探讨地位差异对组织决策行为的影响具有更加重要的理论和现实意义。此外,董事间的关系,特别是在非正式情景下的沟通和互动所形成的成员间相互关注以及情感的投入[9]还会受到外部环境的影响。因此,本研究进一步探讨环境不确定性对地位差异与企业投资决策间关系的调节作用。

2 相关研究评述

2.1 组织成员地位差异

已有对组织成员地位的研究认为,地位既可以存在于组织内部,也可以在组织之间形成。对于组织内成员的地位而言,其形成是在组织内自发且系统化地产生。组织研究的学者们将成员地位形成的路径划分为两类,即通过能力和声望形成的地位和通过支配或权力形成的地位。

首先,预期状态理论认为地位的产生是由于组织成员希望高地位的成员能够为组织未来的绩效做出贡献[10],获得高地位的组织成员被认为具有更强的能力、技能、竞争力或社会声誉。ANDERSON et al.[11]通过对兄弟会、妇女联合会以及学生会的调查发现,人们最重要的目标和社会生活结果就是在团队中获得地位,而这种地位来自于其他人眼中的尊敬、影响和卓越的能力;STEWART[12]通过对在线软件程序开发社区的研究发现,人们倾向于根据社会参照来评价行动者的声誉,从而确定行动者的地位。而基于支配和权力形成的地位是通过人们的谈判形成的,这种地位的形成往往伴随着恐惧或焦虑[13]。换句话说,成员选择接受这种地位划分是为了避免或降低来自高地位成员的压力。例如,支配和权力策略能够使成员在组织内获得高地位,即使这种策略在一定情况下会影响组织的绩效[14]。

对于成员间地位对组织影响的研究,学者们认为,一方面,组织内成员间的地位差异可以通过形成清晰的规则和秩序,引导组织内部成员的相互协作。这种规则和秩序使高地位的成员获得更多的发言时间,其观点也会受到更多的尊重。并且当组织集中于任务导向的问题时,低地位成员很可能会受到高地位成员的领导,从而降低组织内部的徒劳工作,增加了决策的有效性和效率[4]。另一方面,组织成员的地位差异也会导致冲突的产生。这种冲突常常发生在“荣誉社会”中,如街头帮派[15]。谈判秩序理论认为,社会秩序是持续地被构建或重建的,这是通过行动者们对于地位的不断谈判以及对合法性的竞争形成的。大量的实证研究也证明,人们倾向于对维持自身的地位或是为达到更高的地位而付出[16]。MAGEE et al.[17]基于社会学和心理学的相关内容,论述组织成员通过自我强化,使其地位在组织中逐步稳定和加强。当组织成员卷入地位竞争时,他们可能会全面地挑战其他人的地位,甚至发生组织内的地位冲突,进而影响组织内部的信息交流,最终对组织的绩效造成负面影响[5]。

总体而言,已有对于地位差异的研究大多通过问卷和案例等方法,从不同的角度分析地位的形成原因以及地位差异的特征,仅有少数研究检验地位差异对组织绩效的影响,但对于地位差异如何影响团队决策,已有研究鲜有涉及。无疑,组织决策是连接团队内部地位差异与组织绩效的具体路径。本研究通过分析董事会内部地位差异对投资决策的影响,试图打开地位差异与组织绩效之间的“黑箱”,揭示地位差异影响组织绩效的内在机理。

2.2 董事会与企业投资

随着有限理性假说的提出,学者们开始从行为金融学的视角研究公司管理者对企业投资行为的影响。公司的董事会作为企业的最高决策机构,对公司的行为有着巨大的影响力。他们参与选择公司的CEO并制定公司高管的薪酬,规划并批准公司战略[18-19]。而企业投资战略作为董事会的重要决策内容,受到大量学者的关注。

一些学者从公司管理者的人口统计学角度,探讨管理者的背景特征因素对企业投资行为的影响。HAMBRICK et al.[20]首先提出高层梯队理论,强调管理者特征对企业投资的影响,如年龄、任期、学历、工作背景等因素。最近的研究表明,管理者会随着年龄的增长,开始逐渐抵制公司具有挑战性的投资行为[21]。而当管理者具有较长的公司任期时,会负向调节企业研发支出与管理者所持股票期权间的关系[22]。姜付秀等[23]发现,管理层和董事长的背景特征会对公司过度投资行为产生显著影响;李焰等[24]进一步检验了不同的企业产权制度下管理者背景特征对企业投资效率影响的差异。

基于高层梯队理论的研究主要从团队内部成员个体差异角度分析公司高级管理者对企业投资决策的影响,还有一些学者从团队决策的角度分析团队特征对于企业投资的影响。研究发现,董事会团队内部相互作用的效率和有效性关乎着董事会对于公司的贡献[19,25-26]。李维安等[27]发现董事会断裂带与公司跨国并购战略之间的负相关关系。

总结已有关于董事会与企业投资行为的研究可以发现,学者们从不同角度分析了董事会的不同特征与企业投资行为的关系,重点聚焦于董事会的正式结构特征如何影响企业的投资行为,较少有研究以董事会内部非正式沟通为视角,实证分析其与企业投资决策的关系。基于以上分析本研究认为,董事会作为一个团队,其内部成员必然会基于个人背景和声誉的不同形成地位间的差异,这种地位间的差异会使成员在非正式沟通中产生不同程度的情感投入[9],影响非正式沟通的效果,进而对企业的投资行为产生显著影响。鉴于此,拟通过对董事会成员外部兼职数量以及政治关联差异的测量,从一个侧面刻画出董事会成员间地位的差异程度,从而检验成员间地位差异对企业投资行为的影响。

3 研究假设

3.1 董事会成员地位差异与企业投资

公司为了获取更多的资源,往往更青睐于招聘具有丰富经验和社会声誉的董事进入董事会。相关证据表明,具有高声誉和丰富经验的董事的确能够为公司带来更多具有价值的经验、知识和信息[28],降低公司所面临的不确定性。然而,在组织研究中,“声誉”往往伴随着“地位”而出现[29]。这是因为董事们会根据他们所受到的尊敬和关注,主观地在组织内部寻找自己的“位置”。已有研究表明,具有较高地位的董事将更加谨慎地保护自身的声誉不受损害[30],并且会寻找更多机会展示其社会地位,努力去影响董事会内部的其他董事,特别是处于较低地位的董事。在董事会会议过程中,他们不愿意被看作是“橡皮图章”。例如,他们会在董事会中积极地表明自身的意见和态度,而不是对其他董事的意见随声附和。同时,基于其自身广泛的社会资源和政治联系,高地位的董事为公司带来更多有价值的信息和观点,提升公司的决策质量。这种高质量的信息会使其他董事形成对高声誉董事的尊重,从而导致“顺从”的产生[4]。基于这种情况,具有较高社会声誉的董事在董事会内部占据较高的地位,从而使董事会内部形成地位的差异。

这种组织内部形成的地位上的层级关系能够在一定程度上使董事会内部形成默认的非正式规则或秩序[18],进而能够更加有效地协调董事会内部的团队决策进程[4]。这种基于“顺从”形成的地位间差异,能够避免董事们发生因缺乏等级区分和个人尊重而形成的争吵。这种非正式的规则或秩序明确了董事们什么时候发言、如何发言以及董事之间的相互沟通顺序,使董事会成员间的相互沟通变得更加顺畅和有效。在这种情况下,非正式的规则或秩序保证了高地位的董事能有充足的时间将有价值的信息和观点带入到董事会讨论中,同时有效的交流和沟通保证了高地位的董事所传达出的有价值的信息和观点在董事会内部进行有效的扩散并广泛的讨论,为团队决策的科学性提供了保障,减少了董事会成员在有限的时间内对非实质性问题的争论,而将更多的精力投入到提升公司价值的决策上,如企业投资决策[31],使投资决策的质量获得提升。

而另一方面,高地位董事这种积极的态度也很有可能被视为是“矫揉造作”的表现,还会引起其他董事的“嫉妒”甚至“敌意”。而当他们的提议受到质疑或反对时,他们的自尊或虚荣心会使他们积极地或不自觉地抑制反对的声音[25]。董事会由各种商务精英组成,董事普遍期望他们的声音被接受[18]。董事们总是关心自己是否能够在董事会会议中占据足够多的“发言时间”来表达他的观点,当高地位的董事在董事会中占据了太多的“发言时间”时,处于低地位的董事则会对这种“积极”的行为产生厌恶。根据前景理论的观点,人们对于遭受损失与获得收益的敏感程度并不是等同的。相对于获得收益所带来的快乐,大多数人对遭受损失所获得的痛苦会更加敏感[32]。处于低地位的董事可能会由于高地位董事的积极表现,使他们失去其原有作为商务精英的自豪感和荣誉感,因此进一步加重其对高地位董事的“敌意”,从而导致高地位董事和低地位董事在组织中形成地位冲突的可能性。

当地位冲突出现时,导致董事会成员间出现竞争性行为,从而影响信息的交流和共享。心理抵制理论认为,当个体感受到其地位和掌控能力受到威胁时,便会奋力抵制这种威胁。在董事会中,由于低地位董事对高地位董事的“嫉妒”和“敌意”以及高地位董事基于心理优势所形成的对低地位董事观点的“不屑一顾”,会使双方因产生心理抵制而出现竞争性行为。已有研究表明,组织内部的竞争性行为会阻碍组织的信息分享和学习能力[33]。当这种情况出现时,很难保证高地位董事有足够的时间将高质量的信息和观点带入到董事会的讨论中。同时,由于形成了心理落差,低地位的董事会出现负面的情感,形成情感上的对抗,故意反对或抵制高地位董事的观点。并且由于缺乏非正式沟通规则,董事们很可能将大量的时间和精力浪费在对于个人地位的争吵上,而无暇顾及实质性决策事务,这必然会影响公司对于战略决策的判断,影响高质量投资决策的形成。

基于以上分析,本研究提出对立假设。

H1a董事地位差异能够提升企业投资效率;

H1b董事地位差异能够降低企业投资效率。

3.2 环境不确定性、董事会成员地位差异与企业投资

基于开放系统的视角,公司的战略与其所处的环境是紧密联系的。公司董事会在制定公司战略和投资策略时,必须考虑环境因素带来的影响[31]。当外部环境不确定性升高时,外部杂乱无章的信息会使个体对所面临的问题形成误解,从而影响董事对公司自身状态的判断,增加了组织做出错误决策的风险,使决策变得更加困难。此时,信息的来源和质量显得更加重要,董事会在做出投资决策时所需要的信息和意见也随之增加。高地位的董事往往具有广泛的社会网络和丰富的政治资源,能够为企业带来有价值的信息和观点,为董事会投资决策作出更多的贡献。预期状态理论认为,高地位的形成源于组织成员希望高地位的行动者能够为组织未来的绩效做出贡献[10]。特别是在中国以关系文化为主导的社会情景下,拥有外部关联的董事所具备的特殊关系资源能够帮助企业减少交易成本,并降低环境不确定性所造成的负面影响。因此,拥有丰富社会资本和政治资源的董事地位会更加稳固,其他董事则会自发的形成对“英雄”的尊敬,进而增加了董事间的异质性,强化了低地位董事对高地位董事的“顺从”关系[4]。使董事会内部的非正式规则和秩序能够更好地发挥作用,内部沟通更为顺畅和高效,提升公司的投资决策质量。

当企业面临较低的环境不确定性时,外部信息的干扰显著减少,企业决策错误的风险显著降低,这时的董事会决策对外部信息的依赖程度也随之降低。在外部环境不确定性较低时,高地位董事所独有的外部信息资源的高价值属性也随之减弱,董事会成员间的异质性逐渐消失,董事会内部的地位差异仅依靠高声誉所形成的权威维系。在这种情况下,处于较低地位的董事倾向于挑战高地位董事的权威地位,董事会内部所存在的规则秩序也随之被打破,地位冲突的程度被进一步加剧。因此,当环境不确定性较低时,董事会成员间异质性减弱,地位间秩序受到挑战,地位冲突加重,从而影响内部沟通的顺畅和效率。同时由于非正式秩序和规则受到破坏,高地位董事的“位置”受到威胁,董事们会将大量的精力置于无谓的地位斗争中,而无暇关心企业决策的质量,进而导致投资决策质量降低。

基于以上分析,本研究提出假设。

H2a其他条件不变,当外部环境不确定性越高时,董事地位差异与企业投资效率的正相关关系被加强;

H2b其他条件不变,当外部环境不确定性越高时,董事地位差异与企业投资效率的负相关关系被削弱。

4 研究设计

4.1 样本选择

本研究选择2009年至2013年上海和深圳交易所的A股上市公司作为初始样本。对初始样本进行如下处理:①剔除金融行业公司;②剔除被ST处理的公司;③剔除数据不全的上市公司。最终得到一个包含2 009个观测值的样本,具体行业分布见表1。本研究使用的财务数据和公司治理结构数据均来源于CSMAR数据库,对于信息缺失的,通过公司年报、新浪财经等途径进行手工收集补充。此外,为了控制极端值的影响,本研究对主要变量进行1%和99%水平上的Winsorize处理。

4.2 模型设定和变量定义

4.2.1 非效率投资的度量

本研究参考RICHARDSON[34]的研究,度量非效率投资的模型为

investi,t=α0+α1compsizei,t-1+α2leveragei,t-1+

α3compcachi,t-1+α4comptqi,t-1+

α5compagei,t-1+α6returni,t-1+α7investi,t-1+

∑ind+∑year+μi,t-1

(1)

其中,invest为资本投资量,以构建固定资产、无形资产和其他长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产所收回的现金比总资产测量;compsize为公司规模,以公司年末总资产的自然对数测量;leverage为资产负债率,以负债除以总资产测量;compcash为现金持有量,以年末现金与短期投资之和除以总资产测量;comptq为公司成长机会,用托宾Q测量;compage为公司上市年龄;return为股票年度回报率;ind为行业虚拟变量,行业按照证监会上市公司行业分类指引,制造业按照二级代码分类,其余按照一级代码分类,剔除金融业后,共产生21个行业分组;year为年度虚拟变量;α0为截距;α1~α7为各变量对资本投资量的影响系数;μ为随机干扰项。对本研究样本进行回归分析,并使用模型(1)式计算出的残差衡量非效率投资,本研究将大于0的残差的绝对值表示为过度投资(over),将小于0的残差的绝对值表示为投资不足(under)。

4.2.2 董事会内部地位差异的度量

对于地位差异而言,其衡量方式一直是学术研究的难点。已有研究对于团队内部地位差异的度量往往通过案例访谈和调查问卷的形式[5]。而大规模研究很难实现这种理想化的度量方式。因此,一个次优选择就是使用恰当的代理变量对地位差异进行测量,而这个代理变量的选择前提就是能够展示出董事会内部由于外部社会兼职和政治关联所形成的地位上的差异。本研究认为,当一个董事的外部兼职较多或具有中央或地方政府的政治关联时,会形成较高的社会地位,相应的,这种社会地位会使其在董事会内部占据较高的“位置”;相反,不具备社会兼职或政治关联的董事,相比于前一种情况,则相对地位较低。基于这个前提,本研究借鉴HE et al.[4]和张耀伟等[6]的测量方式,使用基尼系数(Gini)并结合中国的本土化情景进行修正,即对于董事会内部由于社会兼职和政治关联所形成的不同个人背景所造成的相对地位差异进行测量,从而对地位差异的程度进行刻画。本研究中基尼系数的计算公式为

4.2.3 模型设定

用模型(2)式检验H1a和H1b,用模型(3)式检验H2a和H2b。

Inv(overorunder)=β0+β1Gini_director+β2EU+

β3Gini_age+β4Gini_tenure+

β5averageage+β6averagetenure+

β7fcf+β8growth+β9state+

β10occupy+β11mfee+

β12firstSHpercent+β13ln_asset+

∑ind+∑year+ε

(2)

其中,Gini_director为董事地位差异,EU为环境不确定性,Gini_age为董事年龄的相对差异,Gini_tenure为董事任期相对差异,averageage为董事会的平均年龄,averagetenure为董事会的平均任期,fcf为自由现金流,growth为企业成长性,state为股权性质,occupy为大股东占款,mfee为管理费用率,firstSHpercent为第一大股东持股比例,ln_asset为企业规模,β0为截距,β1~β13为各变量对投资效率的影响系数,ε为随机干扰项。

Inv(overorunder)=θ0+θ1Gini_director+

θ2Gini_director·EU+θ3EU+

θ4Gini_age+θ5Gini_tenure+

θ6averageage+θ7averagetenure+

θ8fcf+θ9growth+θ10state+

θ11occupy+θ12mfee+

θ13firstSHpercent+θ14ln_asset+

∑ind+∑year+φ

(3)

其中,θ0为截距,θ1~θ14为各变量对投资效率的影响系数,φ为随机干扰项。

被解释变量为投资过度或投资不足,解释变量为董事地位差异。根据已有研究[37-39],本研究选取自由现金流、企业成长性、大股东占款、管理费用率、企业规模、股权性质、第一大股东持股比例、年度虚拟变量和行业虚拟变量为控制变量。另外,还控制了环境不确定性对企业投资效率的影响[22]。为了单独检验董事会内部由于社会兼职和政治关联形成的不同个人背景所造成的地位差异的影响,本研究还控制了董事年龄相对差异和董事任期相对差异,其测量方法与董事会成员地位差异一致。同时,本研究模型还包括董事会的平均年龄和平均任期。表2给出各变量的符号和定义。

表2 变量定义Table 2 Definition of Variables

5 实证结果和分析

5.1 描述性统计及相关性检验

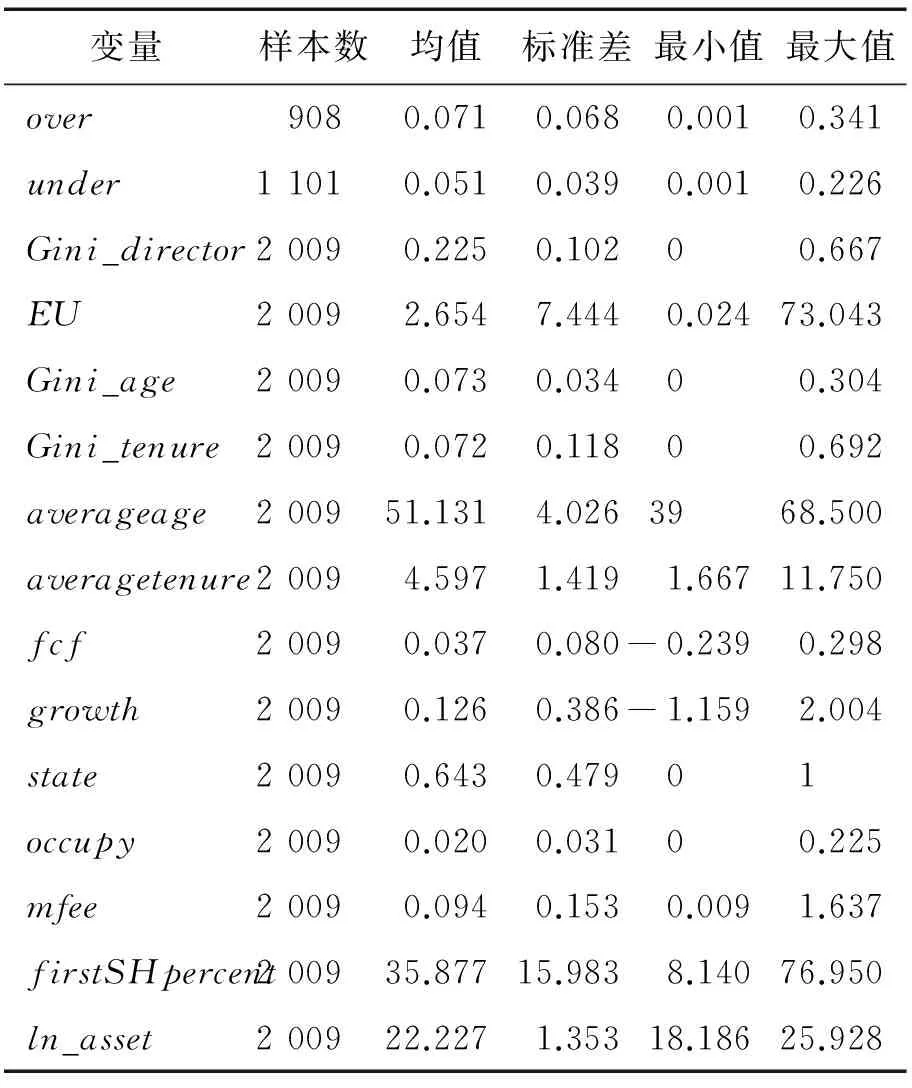

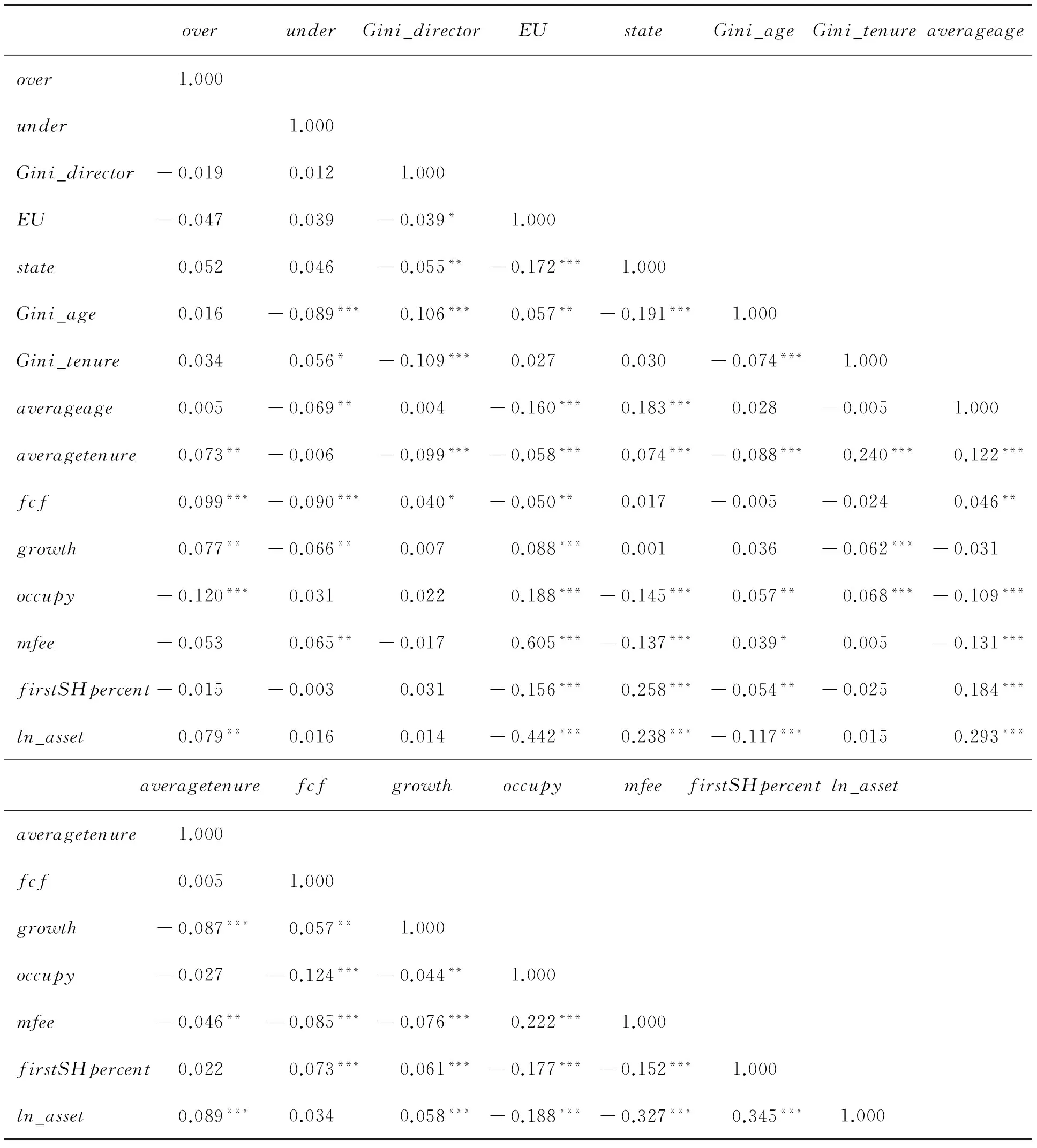

表3给出主要变量的描述性统计。由表3数据可知,中国上市公司董事会内部的相对地位差异均值为0.225,标准差为0.102,说明不同公司的董事会内部仍存在一定水平的差异。从投资效率的角度看,过度投资的公司样本占总样本的45.197%,投资不足的公司样本占总样本的54.803%,两者相差不大。其他方面,董事会内部年龄相对差异均值为0.073,标准差为0.034;任期相对差异均值为0.072,标准差为0.118;环境不确定性均值为2.654,标准差为7.444,说明公司间面临着较大程度的环境不确定性。自由现金流平均值为0.037,成长率平均值为0.126,大股东占款平均值为0.020,管理费用平均值为0.094。可见,样本在公司财务特征方面存在一定程度的差异。表4给出各变量间的相关系数,由表4可知,董事地位相对差异与过度投资负相关,与投资不足正相关,但在统计上都不显著,需要通过回归分析进一步检验。

5.2 回归结果分析

为了检验董事会内部地位差异对于投资效率的影响,本研究遵循已有学者的研究方法[40-42],对回归模型采用个体和时间的双重cluster估计,以减少偏差,获得稳健性的结果。

表3 描述性统计结果Table 3 Results of Descriptive Statistics

表4 主要变量相关系数Table 4 Correlation Coefficients of Main Variables

注:*为在10%水平下显著,**为在5%水平下显著,***为在1%的水平下显著,双尾检验,下同。

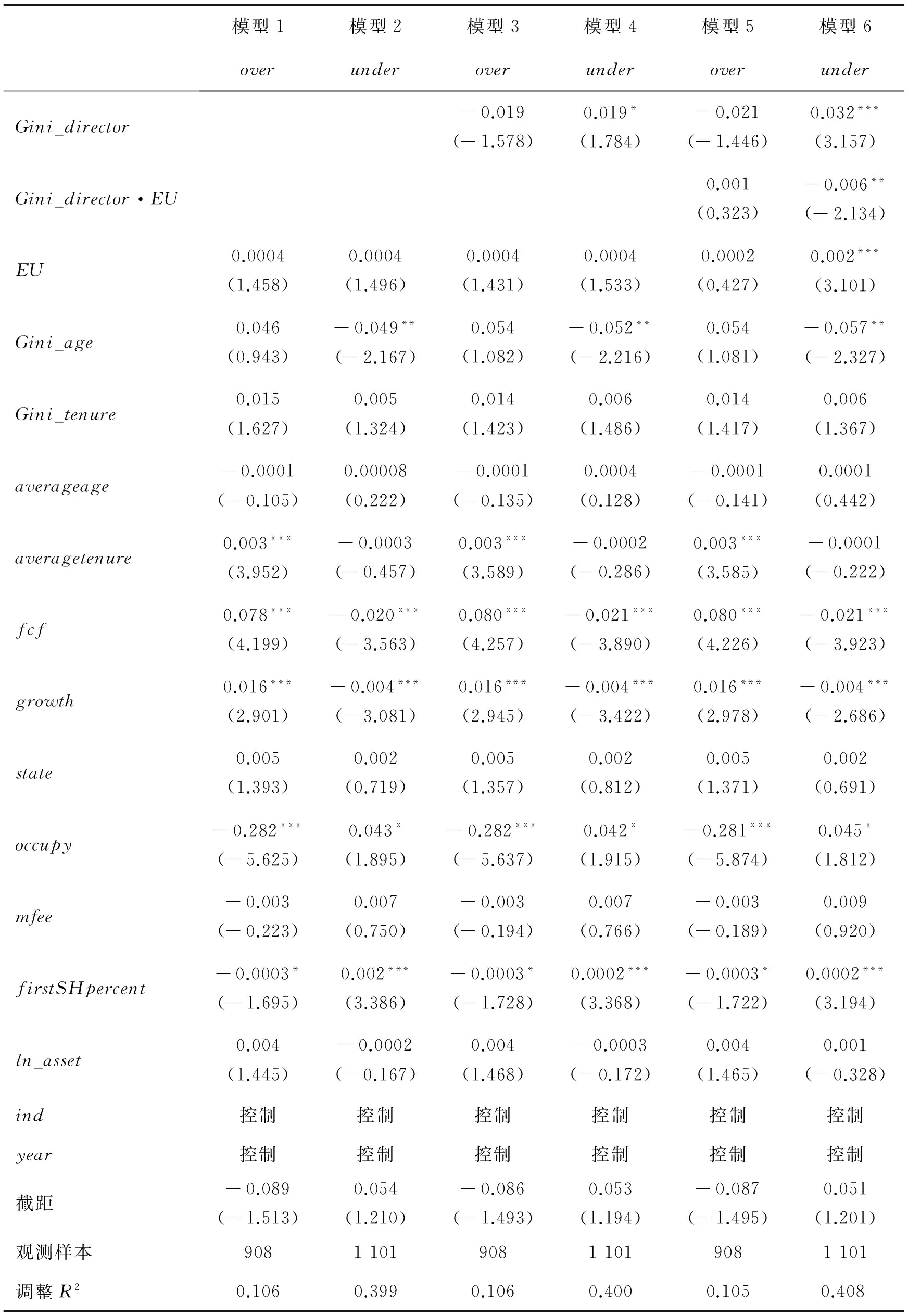

5.2.1 董事会成员地位差异对投资效率的影响

表5给出董事会地位差异与投资效率的回归结果,模型1考察控制变量对投资过度的影响,模型2考察控制变量对投资不足的影响。控制变量方面,自由现金流越多,过度投资程度越严重,而投资不足的程度越轻[36]。公司成长性越强,过度投资程度越严重,而投资不足的程度越轻[35-36]。股东占款与公司过度投资显著负相关,与投资不足显著正相关,这说明大股东占款导致公司的资金紧张,抑制了公司的投资。第一大股东持股比例对投资不足有正向影响,对过度投资有负向影响,这可能是由于当第一大股东持股比例升高,决策时会更多地考虑大股东意志,从而使董事会的投资更加谨慎和科学。

表5的模型3和模型4用于验证H1a和H1b,模型3考察董事地位差异对投资过度的影响,模型4考察董事地位差异对投资不足的影响。由表5回归结果可知,董事地位差异与投资不足的回归系数显著为正,与过度投资的回归系数没有表现出显著性。说明当董事会内部存在地位差异时,会形成潜在的地位冲突,形成竞争关系,导致董事间的非正式沟通渠道受到影响,内部信息共享和交换出现明显的障碍[5],加重了投资不足的情况。也就是说,董事会内部地位差异越大,投资效率越低,董事间地位差异与投资效率呈负相关性关系,H1b得到验证。该结论与BENDERSKY et al.[5]发现的成员间的地位差异导致的地位冲突会负向影响组织绩效的研究结果相一致,同时也印证了GROYSBERG et al.[3]发现的当组织内部拥有过多的高地位成员时会负向影响组织效率的观点。本研究结果进一步表明,董事会的地位差异对于公司投资效率的影响,主要体现在投资不足方面,而对于投资过度并没有产生显著的影响。这可能是当团队内部处于竞争状态时,由于高地位董事对其地位的保护和低地位董事对高地位董事的嫉妒,势必会影响董事之间的合作关系。董事们在保护个人地位或对他人地位的觊觎方面会花费更多的时间和精力,而减少对于公司科学决策的关心。这时,董事们很难将优质的资源和信息带入到董事会的讨论中去,甚至不惜相互诋毁,故意贬低其他董事具有价值的提议,进而损害其在董事会中的声誉和地位,致使公司错过大量的优质投资项目,减少了公司的投资支出,从而表现出投资不足。

表5 回归分析结果Table 5 Results of Regression Analysis

注:括号内数据为t值,经过个体和时间的双重cluster调整,下同。

5.2.2 环境不确定性、董事会成员地位差异与投资效率

表5的模型5和模型6用于验证H2a和H2b,模型5考察环境不确定性对董事地位差异与投资过度的调节作用,模型6考察环境不确定性对董事地位差异与投资不足的调节作用。由表5回归结果可知,地位差异与投资不足的系数显著为正,Gini_director与EU的交互项与投资不足的回归系数显著为负,而对过度投资并没有表现出显著的相关性。结果表明,当企业面临的环境不确定性升高时,董事会内部形成的地位差异对投资效率造成的负面影响有所缓解。这是因为,当环境不确定性升高时,外部的复杂信息以及动荡的环境会增加董事会做出科学决策的难度。此时,拥有丰富社会资本和政治资源的高地位董事能够发挥其丰富的经验以及社会资源优势,增加了董事间异质性,发挥了其“领头羊”的作用,协助董事会制定决策方案,而此时低地位董事则依附于高地位董事的权威,进而缓解地位间争夺对企业投资决策的负面影响。因此,H2b得到验证。

5.3 稳定性检验

5.3.1 改变董事会成员地位差异的衡量方法

(1)在中国,公司董事长作为上市公司的法人代表,其地位更类似于发达国家的CEO,董事长对于公司的决策具有极为显著的影响。同时已有研究表明,董事长的特征与公司决策行为之间存在显著的关系[23,43-45]。因此,为了排除董事长对公司决策的影响,本研究将董事长从董事会中剔除,形成新的董事地位相对差异、年龄相对差异、任期相对差异以及新的董事会平均年龄和平均任期,并分别代入(2)式和(3)式中进行检验,检验结果不变。

(2)改变董事会成员地位差异的测量方法,对于董事会地位差异的测量还可以使用方差、标准差等方法。为了提高本研究结论的稳健性,选取计算标准差的方法,并分别代入(2)式和(3)式,测量董事会成员间的地位差异对投资效率的影响以及环境不确定性的调节作用。回归结果与前文结论基本一致,即随着董事会成员间地位差异的增大,投资不足的程度也随之增加;当环境不确定性升高时,这种关系被削弱,证明本研究结论具有稳健性。

(3)为了避免在衡量董事政治关联时因区分政治关联程度所使用的赋值方法造成的主观缺陷,本研究重新对董事的地位差异进行刻画,即无论当董事具有何种程度的政治关联,都记为1,反之记为0,并与董事所具备的上市公司兼职数量相加,衡量董事会成员间的地位差异。将重新计算的基尼系数分别代入(2)式和(3)式,结果仍与前文回归结果一致。

5.3.2 改变环境不确定性的衡量方法

本研究还将环境不确定性按照其均值分成高低两组,分别检验不同组董事会成员地位差异对投资决策的影响。在低环境不确定性组中,董事会成员地位差异与投资不足在5%的水平下显著正相关。这表明,当外部环境不确定性低时,随着董事会成员间地位差异的加大,公司投资不足的情况会进一步增加,投资效率进一步下降。在高环境不确定性组中,地位差异对投资不足的回归系数虽然没有表现出显著性,但系数为负,说明当环境不确定性升高时,地位差异与投资不足的关系被缓解。因此,H2b得到进一步验证。由于篇幅所限,稳健性检验结果未呈现。

6 进一步讨论

前文的分析证实了董事会内部的地位差异会导致投资不足。在下文中,本研究拟区分究竟是基于董事社会兼职的数量所形成的社会地位差异,还是基于董事与地方或者中央政府的政治关联所形成的政治地位差异对企业投资效率产生影响。从企业的投资角度看,具有社会资本的董事能够为企业带来更多的同行业信息,丰富企业投资选择余地;而具有政治资本的董事能够通过与中央或地方政府的“亲密关系”,获得其他公司难以获得的优质资源,减少企业的交易成本。两种资本的分配不均都会导致董事会内部形成不同的地位差异,而这两种地位差异是否会对企业投资不足产生不同的影响,还需要进一步检验。

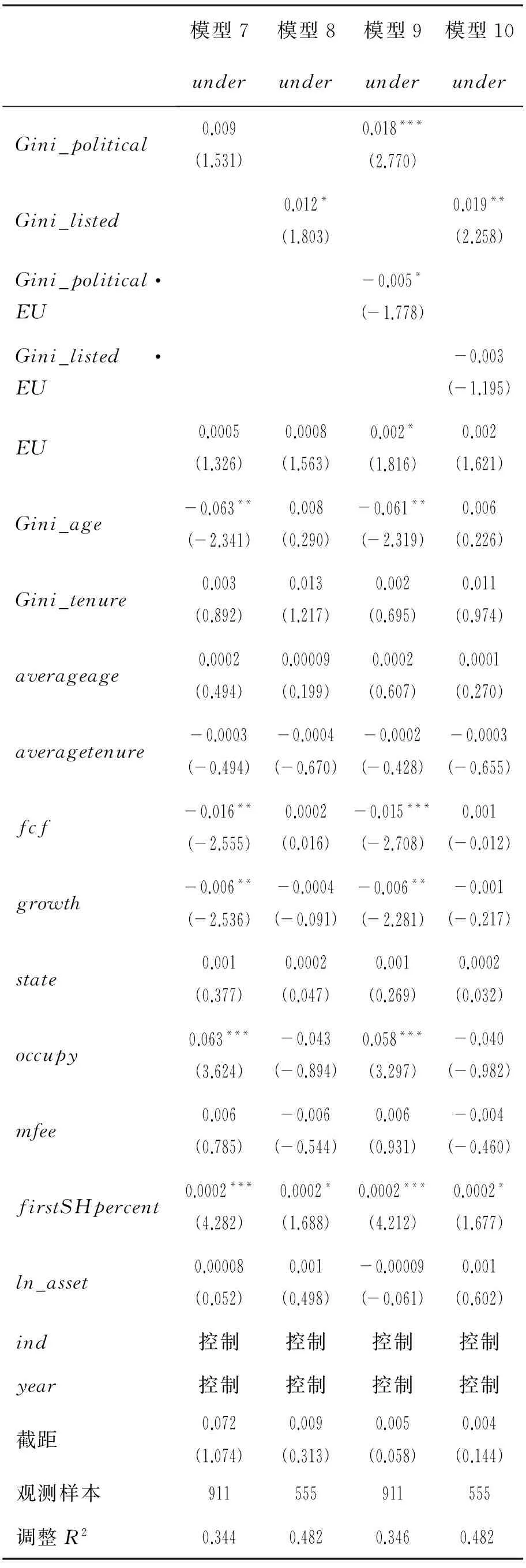

基于以上分析,本研究对基于上市公司董事兼任数量和基于政治关联强度形成的董事地位差异分别计算基尼系数,即基于与地方或者中央政府的政治关联形成的政治资本相对差异(Gini_political)和基于董事的上市公司董事兼任数量形成的社会资本相对差异(Gini_listed)。

6.1 不同地位差异对投资效率的影响

政治地位差异和社会地位差异对投资不足的回归结果见表6。表6模型7和模型8分别使用政治资本相对差异和社会资本相对差异对投资不足进行回归,并采用个体和时间的双重cluster进行估计。由表6模型7和模型8可知,基于与地方或者中央政府的政治关联形成的政治资本相对差异并没有对企业投资不足产生影响,而基于董事的上市公司董事兼任数量形成的社会资本相对差异的回归系数则在10%水平上显著为正。这表明,在不考虑环境不确定性时,董事会内部成员间由社会资本形成的地位差异比政治资本形成的地位差异对投资不足的影响更为显著。对中国上市公司而言,相对于政治资源,在外部环境稳定时,具有较为丰富的社会资本积累的董事能够为公司带来更多的同行业信息,加强与同行业其他公司的联系。这种社会优势为董事在董事会中占据较高的地位提供了基础,从而使基于社会资本形成的地位差异对投资不足产生更为强烈的影响。

6.2 环境不确定性对不同地位差异与投资效率的关系的影响

进一步地,本研究仿照上文引入环境不确定性。表6的模型9和模型10检验环境不确定性对不同类型地位差异与投资不足的调节作用。当加入环境不确定性与政治资本相对差异的交互项后,政治资本相对差异对投资不足的直接效应显著为正,环境不确定性与政治资本相对差异交互项的系数显著为负;虽然社会资本相对差异对投资不足的直接效应显著为正,但环境不确定性与社会资本相对差异交互项的回归系数并没有表现出显著性。这表明,当考虑公司面临的环境不确定性时,基于政治资本形成的地位差异会加重投资不足的情况,随着环境不确定性的升高,这种负面影响会减弱,但基于社会资本形成的地位差异并没有随环境不确定性的变化对投资不足产生影响。对于中国上市公司而言,在面临强烈的环境不确定性的情况下,相对于具有丰富社会资本的董事,具有丰富政治联系的董事们会借助这种政治资源优势,协调与政府的关系,同时为公司带来自身发展所需要的稀缺性信息和资源,减少企业的交易成本,缓解环境不确定性的负面影响。这便增加了董事间异质性,使其在董事会内部确立难以替代的权威地位,强化了地位间的差异和低地位董事对高地位董事的“顺从”关系,缓解了地位差异形成对投资效率的负面影响。

表6 不同地位差异对投资不足的回归结果Table 6 Regression Results with Different Status Difference on Underinvestment

7 结论

本研究以2009年至2013年沪深两市A股上市公司为样本,在度量董事会成员地位差异的基础上,研究地位差异对企业投资行为的影响,并进一步探讨环境不确定性对地位差异与投资行为关系的调节作用,得到以下结论。

(1)董事会成员地位差异降低企业投资效率。当董事会内部产生地位差异时,会形成潜在的地位冲突,出现竞争关系,这导致董事之间的沟通出现障碍,影响信息的交流和共享,从而加重企业投资不足的情况。

(2)企业所面临的环境不确定性对地位差异与投资不足的关系具有显著的负向调节作用。当企业面临的外部环境不确定性升高时,拥有丰富社会资本和政治资源的高地位董事会发挥“领头羊”作用,协助董事会制定决策方案,低地位董事对高地位董事的“顺从”关系得到加强,进而缓解地位差异对投资不足的负面作用。

(3)不同地位差异会对投资不足产生不同的影响。在不考虑外部环境不确定性时,基于董事上市公司兼任数量形成的地位差异会加重投资不足,基于政治关联形成的地位差异与投资不足并没有显著关系。引入环境不确定性这一情景变量后,基于政治资本形成的地位差异会加重投资不足的情况,但随着环境不确定性的升高,这种关系有所缓解,而基于社会资本形成的地位差异对投资不足的影响并没有随环境不确定性的升高而发生变化。

本研究拓展并加深了董事会成员间关系对公司决策的研究。①已有研究大多基于人口统计学特征[23-24]以及从团队属性[26]的角度探讨董事会结构对公司决策的影响,HE et al.[4]首次从董事会内部非正式关系角度研究非正式层级与公司绩效的关系。不同于已有研究,本研究以地位差异为视角,发现当董事会成员存在地位差异时,会对企业投资效率产生负向的影响。本研究结论进一步丰富了有关董事会内部运作机制的研究,同时也为公司治理方面的相关研究提供了理论支持。②本研究进一步揭示了环境不确定性对董事会成员间关系的影响机制。已有对董事会成员的研究大多忽略了环境不确定性的影响,本研究从外部环境的角度,进一步探讨环境不确定性对董事会成员地位差异与企业投资决策关系调节机制,丰富了对企业所面临的外部环境影响的研究,也进一步加深了对组织冲突[5]与环境不确定之间关系的理解。③本研究从成员社会声誉构成的角度,解析不同声誉来源形成的地位差异对投资效率的影响。基于中国国情,本研究进一步分析基于社会资本和政治资本形成的不同地位差异对投资效率影响的区别,加深了对董事个人背景特征与企业投资行为关系的理解。

本研究对于中国上市公司董事会成员的构成具有一定的借鉴意义。本研究发现,当董事会内部形成的地位差异过大时,会影响董事会成员内部的沟通和交流,进而影响企业决策的科学性。因此,上市公司在考虑董事会成员构成时,不应过度关注“明星”董事的个人作用,而应更多从团队角度出发,关注董事会作为团队整体的内部协调和平衡,才能使董事会内部成员的非正式沟通更加顺畅,从而提升科学决策。同时,还应关注不同环境条件下,董事会成员的构成对于决策的作用。当企业面临的外部环境不确定性升高时,应着重发挥高声誉、高地位董事的作用,为企业的科学决策提供帮助。

无疑,本研究具有一定的局限性。①本研究仅检验了董事会成员地位差异对企业投资决策的影响,未来的研究可以尝试进一步探讨地位差异对企业其他决策的影响,如对企业创新的影响等。②本研究检验了外部环境不确定性对于董事会成员地位差异与投资决策的调节作用,而企业内部治理结构和治理机制设计无疑会对董事会的运作以及企业决策产生重要的影响。因此,企业内部治理结构和治理机制设计对于地位差异与投资决策间关系的作用也构成未来研究的重要方向。

[1]HIGGINS M C,GULATI R.Stacking the deck:the effects of top management backgrounds on investor decisions.StrategicManagementJournal,2006,27(1):1-25.

[2]CHEN G,HAMBRICK D C,POLLOCK T G.Puttin′ on the Ritz:pre-IPO enlistment of prestigious affiliates as deadline-induced remediation.AcademyofManagementJournal,2008,51(5):954-975.

[3]GROYSBERG B,POLZER J T,ELFENBEIN H A.Too many cooks spoil the broth:how high-status individuals decrease group effectiveness.OrganizationScience,2011,22(3):722-737.

[4]HE J,HUANG Z.Board informal hierarchy and firm financial performance:exploring a tacit structure guiding boardroom interactions.AcademyofManagementJournal,2011,54(6):1119-1139.

[5]BENDERSKY C,HAYS N A.Status conflict in groups.OrganizationScience,2012,23(2):323-340.

[6]张耀伟,陈世山,李维安.董事会非正式层级的绩效效应及其影响机制研究.管理科学,2015,28(1):1-17.

ZHANG Yaowei,CHEN Shishan,LI Weian.Research on the effects of board informal hierarchy on firm performance and its influential mechanisms.JournalofManagementScience,2015,28(1):1-17.(in Chinese)

[7]张川,娄祝坤,詹丹碧.政治关联、财务绩效与企业社会责任:来自中国化工行业上市公司的证据.管理评论,2014,26(1):130-139.

ZHANG Chuan,LOU Zhukun,ZHAN Danbi.Political connection,financial performance and corporate social responsibility:evidence from listed companies of the chemical industry in China.ManagementReview,2014,26(1):130-139.(in Chinese)

[8]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应.经济研究,2012,47(9):125-139.

YU Wei,WANG Miaojun,JIN Xiangrong.Political connection and financing constraints:information effects and resources effect.EconomicResearchJournal,2012,47(9):125-139.(in Chinese)

[9]COLLINS R.Interactionritualchains.Princeton,NJ:Princeton University Press,2004:149-158.

[10] BERGER J,ROSENHOLTZ S J,ZELDITCH M,Jr.Status organizing processes.AnnualReviewofSociology,1980,6:479-508.

[11] ANDERSON C,JOHN O P,KELTNER D,et al.Who attains social status?Effects of personality and physical attractiveness in social groups.JournalofPersonalityandSocialPsychology,2001,81(1):116-132.

[12] STEWART D.Social status in an open-source community.AmericanSociologicalReview,2005,70(5):823-842.

[13] OVERBECK J R,CORRELL J,PARK B.Internal status sorting in groups:the problem of too many stars∥ResearchonManagingGroupsandTeams,Wagon Lane:Emerald Group Publishing Limited,2005,7:169-199.

[14] CHENG J T,TRACY J L,FOULSHAM T,et al.Two ways to the top:evidence that dominance and prestige are distinct yet viable avenues to social rank and influence.JournalofPersonalityandSocialPsychology,2013,104(1):103-125.

[15] MORRILL C.Conflict management,honor,and organizational change.AmericanJournalofSociology,1991,97(3):585-621.

[16] BRETT J M,OLEKALNS M,FRIEDMAN R,et al.Sticks and stones:language,face,and online dispute resolution.AcademyofManagementJournal,2007,50(1):85-99.

[17] MAGEE J C,GALINSKY A D.8 Social hierarchy:the self-reinforcing nature of power and status.TheAcademyofManagementAnnals,2008,2(1):351-398.

[18] JOHNSON P.Shared thinking and interaction in the family business boardroom.CorporateGovernance,2004,4(1):39-51.

[19] 万良勇,胡璟.网络位置、独立董事治理与公司并购:来自中国上市公司的经验证据.南开管理评论,2014,17(2):64-73.

WAN Liangyong,HU Jing.Network position,governance roles of independent directors and M&A:evidence from China′s listed companies.NankaiBusinessReview,2014,17(2):64-73.(in Chinese)

[20] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers.AcademyofManagementReview,1984,9(2):193-206.

[21] SERFLING M A.CEO age and the riskiness of corporate policies.JournalofCorporateFinance,2014,25:251-273.

[22] HOU W,LI S,PRIEM R L.How do CEOs matter?The moderating effects of CEO compensation and tenure on equity ownership in international joint ventures.JournalofInternationalManagement,2013,19(2):138-151.

[23] 姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为.管理世界,2009(1):130-139.

JIANG Fuxiu,YI Zhihong,SU Fei,et al.The characteristics of the background of managers,and the behavior of enterprises′ overinvestment.ManagementWorld,2009(1):130-139.(in Chinese)

[24] 李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率.管理世界,2011(1):135-144.

LI Yan,QIN Yihu,ZHANG Xiaofei.Enterprise ownership,management background characteristics and investment efficiency.ManagementWorld,2011(1):135-144.(in Chinese)

[25] FINKELSTEIN S,MOONEY A C.Not the usual suspects:how to use board process to make boards better.TheAcademyofManagementExecutive,2003,17(2):101-113.

[26] 陈运森,谢德仁.网络位置、独立董事治理与投资效率.管理世界,2011(7):113-127.

CHEN Yunsen,XIE Deren.The network position,the control role of independent directors and the investment efficiency.ManagementWorld,2011(7):113-127.(in Chinese)

[27] 李维安,刘振杰,顾亮.董事会异质性、断裂带与跨国并购.管理科学,2014,27(4):1-11.

LI Weian,LIU Zhenjie,GU Liang.Heterogeneity,faultlines of the board and cross-border M&A.JournalofManagementScience,2014,27(4):1-11.(in Chinese)

[28] 刘浩,唐松,楼俊.独立董事:监督还是咨询?银行背景独立董事对企业信贷融资影响研究.管理世界,2012(1):141-156,169.

LIU Hau,TANG Song,LOU Jun.Independent directors:are they monitors or advisors?A study on the effects of the banker independent directors on firms′ financing.ManagementWorld,2012(1):141-156,169.(in Chinese)

[29] PODOLNY J M.A status-based model of market competition.AmericanJournalofSociology,1993,98(4):829-872.

[30] FAMA E F.Agency problems and the theory of the firm.JournalofPoliticalEconomy,1980,88(2):288-307.

[31] 申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率.经济研究,2012,47(7):113-126.

SHEN Huihui,YU Peng,WU Liansheng.State ownership,environment uncertainty and investment efficiency.EconomicResearchJournal,2012,47(7):113-126.(in Chinese)

[32] KAHNEMAN D,TVERSKY A.Prospect theory:an analysis of decision under risk.Econometrica,1979,47(2):263-291.

[33] VAN DER VEGT G S,DE JONG S B,BUNDERSON J S,et al.Power asymmetry and learning in teams:the moderating role of performance feedback.OrganizationScience,2010,21(2):347-361.

[34] RICHARDSON S.Over-investment of free cash flow.ReviewofAccountingStudies,2006,11(2/3):159-189.

[35] 贾明,张喆.高管的政治关联影响公司慈善行为吗?.管理世界,2010(4):99-113.

JIA Ming,ZHANG Zhe.Does political connection influence corporate philanthropy?.ManagementWorld,2010(4):99-113.(in Chinese)

[36] 马连福,王元芳,沈小秀.国有企业党组织治理、冗余雇员与高管薪酬契约.管理世界,2013(5):100-115,130.

MA Lianfu,WANG Yuanfang,SHEN Xiaoxiu.The governance of state-owned companies′ party organization,the redundancy of laborers,and the contract of the salary of top managers.ManagementWorld,2013(5):100-115,130.(in Chinese)

[37] 张敏,张胜,申慧慧,等.政治关联与信贷资源配置效率:来自我国民营上市公司的经验证据.管理世界,2010(11):143-153.

ZHANG Min,ZHANG Sheng,SHEN Huihui,et al.On political connections and the efficiency of the allocation of credit resources.ManagementWorld,2010(11):143-153.(in Chinese)

[38] 曹春方.政治权力转移与公司投资:中国的逻辑.管理世界,2013(1):143-157.

CAO Chunfang.On the transfer of the political power and the corporate investment:the logic of China.ManagementWorld,2013(1):143-157.(in Chinese)

[39] 徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资:来自市委书记更替的证据.管理世界,2013(5):116-130.

XU Yekun,QIAN Xianhang,LI Weian.The political uncertainty,the political link and the investment of private firms:evidence from the replacements of the municipal party secretaries.ManagementWorld,2013(5):116-130.(in Chinese)

[40] PETERSEN M A.Estimating standard errors in finance panel data sets:comparing approaches.TheReviewofFinancialStudies,2009,22(1):435-480.

[41] 曹春方,马连福,沈小秀.财政压力、晋升压力、官员任期与地方国企过度投资.经济学(季刊),2014,13(4):1415-1436.

CAO Chunfang,MA Lianfu,SHEN Xiaoxiu.Fiscal pressure,promotion pressure,tenure of office and local state-owned companies′ overinvestment.ChinaEconomicQuarterly,2014,13(4):1415-1436.(in Chinese)

[42] 钱先航,徐业坤.官员更替、政治身份与民营上市公司的风险承担.经济学(季刊),2014,14(3):1437-1460.

QIAN Xianhang,XU Yekun.Official turenover,political identity and the risk taking of private listed firms.ChinaEconomicQuarterly,2014,14(3):1437-1460.(in Chinese)

[43] 雷海民,梁巧转,李家军.公司政治治理影响企业的运营效率吗:基于中国上市公司的非参数检验.中国工业经济,2012(9):109-121.

LEI Haimin,LIANG Qiaozhuan,LI Jiajun.Does the firms′ political governance affect its operational performance:a non-parametric test based on Chinese listed companies.ChinaIndustrialEconomics,2012(9):109-121.(in Chinese)

[44] 江伟.董事长个人特征、过度自信与资本结构.经济管理,2011,33(2):78-85.

JIANG Wei.Chairman′s personality characteristics,overconfidence and capital structure.EconomicManagement,2011,33(2):78-85.(in Chinese)

[45] 肖峰雷,李延喜,栾庆伟.管理者过度自信与公司财务决策实证研究.科研管理,2011,32(8):151-160.

XIAO Fenglei,LI Yanxi,LUAN Qingwei.Managerial overconfidence and corporate financial decisions:an empirical study.ScienceResearchManagement,2011,32(8):151-160.(in Chinese)

[46] 牛建波,赵静.信息成本、环境不确定性与独立董事溢价.南开管理评论,2012,15(2):70-80.

NIU Jianbo,ZHAO Jing.Information costs,environmental uncertainty and independent directors′ premium.NankaiBusinessReview,2012,15(2):70-80.(in Chinese)

StatusDifferenceinBoardofDirectors,EnvironmentalUncertaintyandCorporateInvestment

WU Lidong1,2,JIANG Jin1,2,WANG Kai1,2

1 China Academy of Corporate Governance, Nankai University, Tianjin 300071, China2 Business School, Nankai University, Tianjin 300071, China

The status difference in organization is the key factor that will affect the efficiency of organizational decision making. From the perspective of status difference in board of directors and based on organizational theory, this paper specifically discusses the inner mechanism between the status difference in board of directors and corporate investment.

Taking the listed companies in Shanghai and Shenzhen A-share market during 2009 to 2013 as samples, and using the software of STATA 12.0 and multiple regression method after measuring the status difference in board of directors with Gini index, this paper analyzes the effects of degree of status difference in the board on the efficiency of corporate investment and its inner influential mechanism. This paper also examines the moderating effects of environmental uncertainty on the relationship between the level of status difference in board of directors and corporate investment. The empirical results show that: with the increasing of the degree of status difference in the board, the corporate underinvestment will rise significantly. Yet such relationship does not exist between the level of directors′ status difference and corporate overinvestment. When the difference of status exists, the potential status conflicts and competitive relationship will appear among directors, which will hinder the information exchange in the board and aggravate the corporate underinvestment. When the environmental uncertainty faced by the company rises up, the advantages of high status directors will be amplified, and low status of directors′ deference for high ones will be enhanced. Yet the relationship between the degree of directors′ status difference and corporate underinvestment will be weakened.

Furthermore, this study also finds that: without considering the influence of environmental uncertainty, the status difference based on the number of directors′ board membership will enhance the degree of corporate underinvestment. There is no significant relationship between the status difference based on the strength of directors′ political connection and corporate underinvestment. With considering the factor of environmental uncertainty, the degree of status difference based on the strength of directors′ political connections will have positive effects on corporate underinvestment. However, with the rising of environmental uncertainty, such relationship will be weakened. The relationship between the status difference based on the number of directors′ board membership while corporate underinvestment does not have any change. Thus, these findings have improved the understanding of relationship among the members in organizations as well as provided valuable guidance for corporate leaders on how to consider the composition of the board of directors from the team-ship perspective.

board of directors;status difference;environmental uncertainty;investment efficiency;corporate governance

Date:June 26th, 2015

DateDecember 16th, 2015

FundedProject:Supported by the National Nature Science of China(71572085), the Major project of Key Research Institute of Humanities and Social Science, Ministry of Education(13JJD630005,14JJD630006) and the Program for New Century Excellent Talents in University, Ministry of Education(NCET-11-0257)

Biography:WU Lidong, doctor in management, is a professor in China Academy of Corporate Governance and the Business School at Nankai University. His research interests include corporate governance, organization theory and business group governance. His representative paper titled “Subsidiary initiative and embeddedness of enterprise groups internal network: a case study of Hisense Group” was published in theNankaiBusinessReview(Issue 6, 2010). E-mail: wldtjnk@163.com

JIANG Jin is a Ph.D candidate in China Academy of Corporate Governance and the Business School at Nankai University. His research interests focuses corporate governance. His representative paper titled “A study on the effectiveness of the corporate governance mechanism of Chinese insurance companies: based on the exponential testing of listed Chinese insurance companies” was published in theInsuranceStudies(Issue 1, 2015). E-mail:stevenjiangjin@163.com

WANG Kai is a Ph.D candidate in China Academy of Corporate Governance and the Business School at Nankai University. His research interests is on corporate governance. His representative paper titled “Independent director system′s transition from regulatory institution to cognitive institution: evidence from companies listed in Main Board” was published in theManagementReview(Issue 7, 2014). E-mail: kegwang@126.com

F275

A

10.3969/j.issn.1672-0334.2016.02.005

1672-0334(2016)02-0052-14

2015-06-26修返日期2015-12-16

国家自然科学基金(71572085);教育部人文社会科学重点研究基地重大项目(13JJD630005,14JJD630006);教育部新世纪优秀人才支持计划(NCET-11-0257)

武立东,管理学博士,南开大学中国公司治理研究院和商学院教授,研究方向为公司治理、组织理论和企业集团治理等,代表性学术成果为“企业集团子公司主导行为及其网络嵌入研究:以海信集团为例”,发表在2010年第6期《南开管理评论》,E-mail:wldtjnk@163.com

江津,南开大学中国公司治理研究院和商学院博士研究生,研究方向为公司治理等,代表性学术成果为“我国保险公司治理机制有效性研究:基于上市保险公司的实证检验”,发表在2015年第1期《保险研究》,E-mail:stevenjiangjin@163.com

王凯,南开大学中国公司治理研究院和商学院博士研究生,研究方向为公司治理等,代表性学术成果为“独立董事制度从‘规制’到‘认知’的变迁:来自主板上市公司的证据”,发表在2014年第7期《管理评论》,E-mail:kegwang@126.com

□