在华外资工业企业高报利润的影响因素研究*

2016-12-14薛漫天

◆薛漫天

在华外资工业企业高报利润的影响因素研究*

◆薛漫天

文章依据中国工业企业数据库的数据,推算了在华外资工业企业在样本期各年的真实利润;并分析了外资企业高报利润决策的影响因素。结果表明,获取银行信贷支持、利用对外资的税收优惠、经理层获取更高薪酬、抽逃合资(合作)企业资金等动机是决定外资企业高报利润倾向和高报利润幅度的重要因素,政府规模、企业规模、境内外利差水平等因素也有影响。

外资企业;利润操纵;有序Probit

一、引言

企业的真实业绩与报告业绩不一致是普遍存在的现象,而且基本上是企业主动选择的结果。高报利润与低报利润同样是企业及其经营者追求利益的手段,以往的研究集中于企业以低报利润来避税和逃税的行为。盈余管理方面的文献以上市公司为主要研究对象,概括地说,企业盈余管理的动机包括资本市场动因、契约(含报酬、债务等契约)动因、监管(含应对政府监管、应对税收监管)动因等(欧敏洁,2013),不少动因驱使企业高报利润。

外企通常属于跨国公司的分支机构,高报利润可能是通过某些会计手段调增或虚增利润,也可能体现为境外利润向境内的转移,虽然依靠现有数据尚难以区分。后一种情况涉及跨国公司利润转移方面的大量文献,这些文献主要强调各国所得税率差异导致的跨国利润转移。不过,相关经验研究均需跨国公司在各国子公司的各项数据,不易取得。同时,外资企业高报利润的原因与内资企业也有部分是类似的,例如获取银行信贷等。

本文依据中国工业企业数据库的微观数据,推算了在华外资(包括港澳台资)工业企业在样本期各年的真实利润;并采用动态随机效应有序Probit模型和基于系统GMM方法的动态面板数据模型分析了外资企业高报利润决策的影响因素。

二、研究设计

(一)推算真实利润的方法

从研究方法上说,首先面临的问题是确定企业真实利润与报告利润间的差距。Cai等(2009)提出了一种思路:利用中国企业层面的国民收入核算体系与会计体系之间的联系推算企业的真实利润,再据以分析竞争等因素对企业避税行为的影响。这种方法的优点,一是有实践和制度依据,二是可以充分利用中国工业企业数据库等大型数据库的微观数据。本文依据国家统计局工业统计司2012年出版的《实用工业统计工作手册》的明确指引修改了Cai等(2009)提出的利润推算公式,得到本文所用的企业真实利润数据。

(二)外资企业高报利润的情况

本文根据中国工业企业数据库计算了各年份内资、外资规模以上企业高报利润(计算方法参见下文)的比例,在所有年份外资企业高报利润的比例均高于内资企业3至5个百分点。而且,不论内外资企业,历年高报利润的比例几乎都达到或超过了五分之一,这是一个不容忽视、值得研究的现象。

(三)经验研究的设计

已有学术文献中,笔者没有看到针对外资企业高报利润行为的研究,根据中国外资企业监管人员的经验总结,样本期内外企高报利润行为的动机包括:骗取银行贷款以维持和扩大再生产(李冬丽,2012),本文在计量中用信贷约束、投资率、负债占比等变量衡量该动机的影响;利用人民币升值获得汇兑收益(安睿,2013)或利用国内外利差套利,本文使用利差、人民币实际有效汇率衡量该动机的影响;汇出更多利润以尽快收回投资或转移资产(张成,2006),本文主要通过外资比例、企业类别变量衡量该动机的影响;企业负责人追求业绩和收入(李冬丽,2012),本文使用工资衡量其影响;调整利润的体现时间、地点以充分利用外资税收优惠政策(孙亚,2007),这些优惠通常面向新成立的、位于开发区的、利润再投资的、出口导向型的外资企业,本文使用企业年龄、投资率、出口比、开发区等变量衡量。

高报的反面是低报,低报的基本动机是避税乃至逃税,本文在解释变量中纳入了实际税率、是否亏损企业和已有文献中提到的一些影响企业低报利润行为的因素(如政府规模、市场结构等),但这不是本文分析的重点;解释变量中还包括了体现企业特征、企业所在地特征等方面的控制变量,以及省份、年份等虚拟变量。

外资企业的高报(低报)利润决策包含两个步骤:首先,确定高报、平报还是低报;接着,确定高报(低报)幅度。这两个决策相似但仍有区别;其影响因素可能基本相同,但影响的显著性和大小会有差别。借鉴经典文献中对企业出口决策问题的研究思路,本文分别采用了动态随机效应有序Probit模型和基于系统GMM方法的动态面板数据模型来分析这两种决策的影响因素。笔者更感兴趣的是前者。本文的研究视角、研究方法、研究结论都对已有文献做出了有益的补充。

三、数据、变量与模型

(一)数据与变量

本文所用数据主要来自中国工业企业数据库,该库包含了全部国有及主营业务收入在500万人民币以上的非国有企业的各项财务指标。本文的计量研究依据企业登记注册类型选择其中的中国港澳台资企业和外资企业为样本,共40个二位码工业行业,时间从1999年至2007年。由于2008年、2009年的数据库缺少研究所需指标的数据,因此最晚只能取到2007年。平衡面板数据以法人代码为主,结合其他信息配对,共包括7241家外资企业;用于随机效应有序Probit模型的不平衡面板数据包括68886家企业,用于以高报利润率为因变量的动态面板数据模型的不平衡面板数据包括52056家企业。

根据《实用工业统计工作手册》中《基于成本费用调查的工业增加值计算表》及有关说明,将工业增加值的生产法、收入法的计算公式分列左右两边,可得等式:

工业总产值+应交增值税-工业中间投入=固定资产折旧+劳动者报酬+生产税净额+营业盈余

该式提供了从工业总产值推算作为营业盈余一部分的营业利润的路径。其中,工业中间投入包含了制造成本、销售费用、管理费用、财务费用的主要部分,体现于数据库中“工业中间投入合计”一项;固定资产折旧体现于“其中:本年折旧”一项;劳动者报酬基本体现于“本年应付工资总额”和“本年应付福利费总额”两项;生产税净额中除了本年应交增值税部分与等式左边减去的补贴收入和营业盈余中包含的补贴收入之外,基本体现于“主营业务税金及附加”与管理费用的“其中:税金”两项;营业盈余则相当于营业利润加上补贴收入。因此,依据数据库中可得数据,一个尽可能完整地推算真实的营业利润的公式为:

营业利润=工业总产值(现价)-工业中间投入合计-本年折旧-本年应付工资总额-本年应付福利费总额-主营业务税金及附加-管理费用中税金

2004年、2008年、2009年指标不全,无法依据上式计算。为便于处理,将2003年与2005年设为相邻年份。利用上式推算出的利润作为“真实利润”,而以数据库中“营业利润”指标的数据作为“报告利润”,可以定义高报利润率:

高报利润率=(报告利润-真实利润)/主营业务收入

因变量为高报利润倾向和高报利润率(PRORA,均值为-0.099(不平衡面板数据统计结果))。高报利润倾向依据高报利润率小于、等于、大于零分别取值为0、1、2。

各解释变量说明如下:(1)投资率(INV):参考徐明东等(2012),定义为(期末固定资产净值-期初固定资产净值+当期折旧)/期初资产总计,其中资产、折旧值均调整为1999年不变价,反映该企业的固定资产投资。(2)融资条件(FEFFI):参考Cai等(2009),定义为该企业当年的财务费用除以资产总计。该文指出,在样本期中国的企业主要依靠银行融资,但信贷是受限的;因此该指标反映了企业能够得到多少信贷,而非需要得到多少信贷。(3)负债占比(LIARA):该企业当年负债合计除以资产总计。(4)工资(WAGE):该企业当年应付工资总额除以资产总计。(5)企业年龄(AGE):样本年份减去企业成立年份。(6)利差(INDI):该年中国银行间拆借利率(CHIBOR)均值减去伦敦银行间拆借利率(LIBOR)均值。(7)汇率(EXCH):历年中国的实际有效汇率指数,取自IMF数据库。(8)企业规模(SIZE):该企业当年全部从业人员年平均人数取自然对数。(9)外资比例(FORRA):该企业当年中国港澳台资本与外商资本之和除以实收资本。(10)资本劳动比(KL):该企业当年固定资产净值年平均余额除以全部从业人员年平均人数。(11)统计差异(STADIF):该企业当年产品销售收入除以工业总产值,用来控制会计与统计体系的差别。(12)政府规模(GOVSIZ):定义为企业所在地级市财政支出除以该年国内生产总值。(13)人均GDP(GDPPC):企业所在各地级市的国内生产总值除以该年人口,调整为1999年不变价。(14)开发区(DISTR):虚拟变量,如果该企业当年任一地址中包含“开发区”三字则为1,否则为0。(15)出口强度(EXRA):该企业当年出口交货值除以工业销售产值。(16)实际税率(RTAX):该企业当年应交所得税除以当年利润总额,如亏损则为0。(17)存货占比(STORA):该企业当年存货除以当年资产总计。(18)赫芬达尔指数(HER):该企业当年所在四位码行业所有企业的市场份额(主营业务收入占比)的平方和。(19)亏损企业(LOSS):该企业当年报告营业利润为负则为1,反之为0。亏损企业操纵利润的动机可能与盈利企业的动机有区别。此外,本文使用了关于企业类别、省份、年份的虚拟变量,其检验结果受篇幅影响没有全部列出。

(二)动态随机效应有序Probit模型

企业在上一期对是否高报利润的选择很可能会影响当期的选择,产生状态依赖,因此需采用动态模型对其选择进行研究。此外,Contoyannis等(2011)指出,在非线性固定效应模型中,由于冗余参数问题(Incidental Parameters Problem)的存在,如果N大而T短,则极大似然估计的估计量是不一致的,所以相关经验研究均采用随机效应Probit模型。

这样,研究高报利润选择的动态随机效应有序Probit模型的潜在方程可以写为:

(三)基于系统GMM方法的动态面板数据模型

在以连续变量高报利润率为因变量时,由于仍要采用滞后因变量作为解释变量,需要解决由此带来的内生性问题。本文采用系统GMM方法进行估计。当采用滞后一期的因变量作为解释变量时,Arellano-Bond残差序列相关AR(2)检验值显示仍存在二阶自相关,因此又增加了滞后两期的因变量作为解释变量。计量模型可以表示为:

其中prorait代表企业i在t期的高报利润率;xit代表一系列解释变量,由于高报利润幅度与高报利润倾向的影响因素类似,与Probit模型使用的基本相同;εit为误差项。

四、检验结果与分析

(一)动态随机效应有序Probit模型

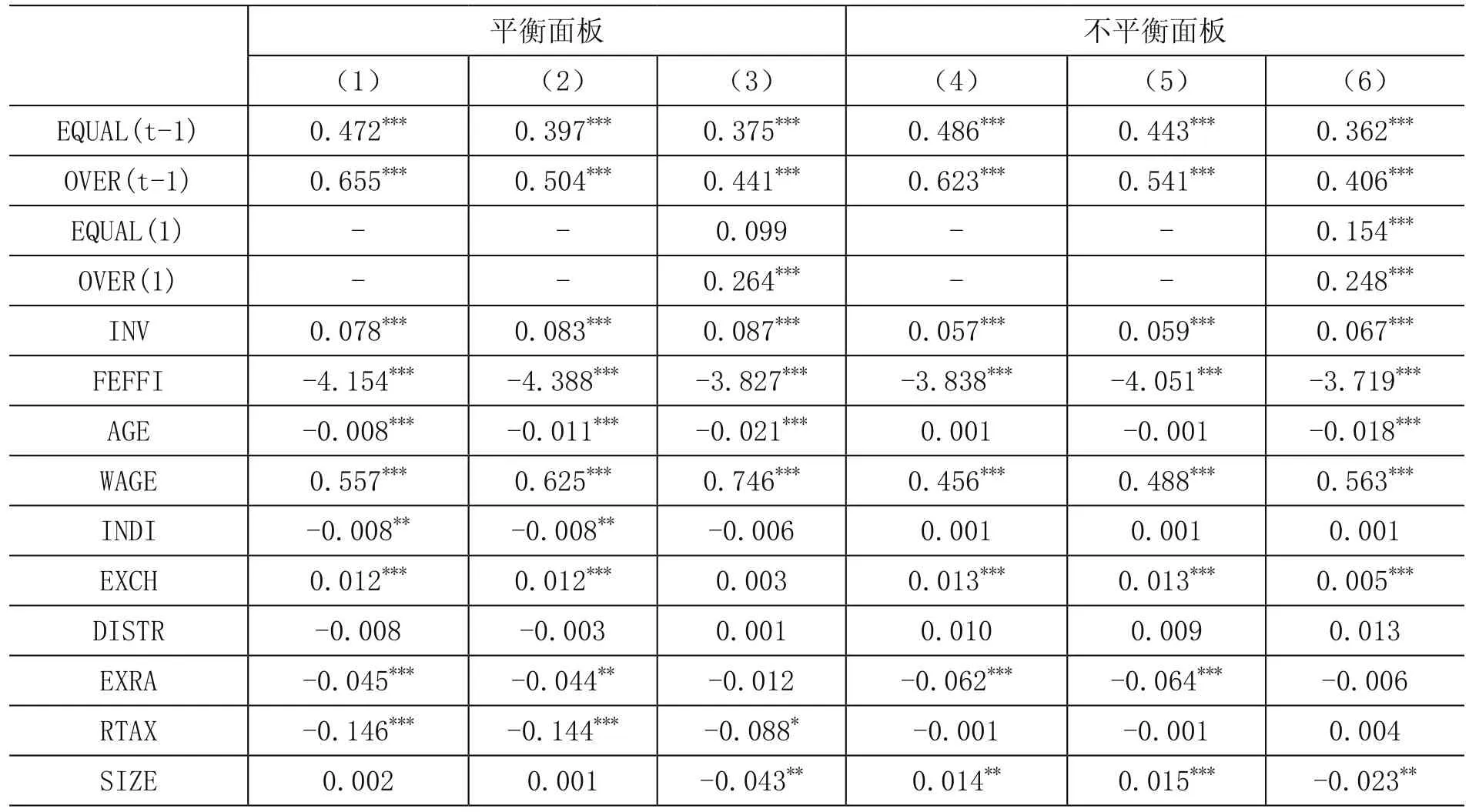

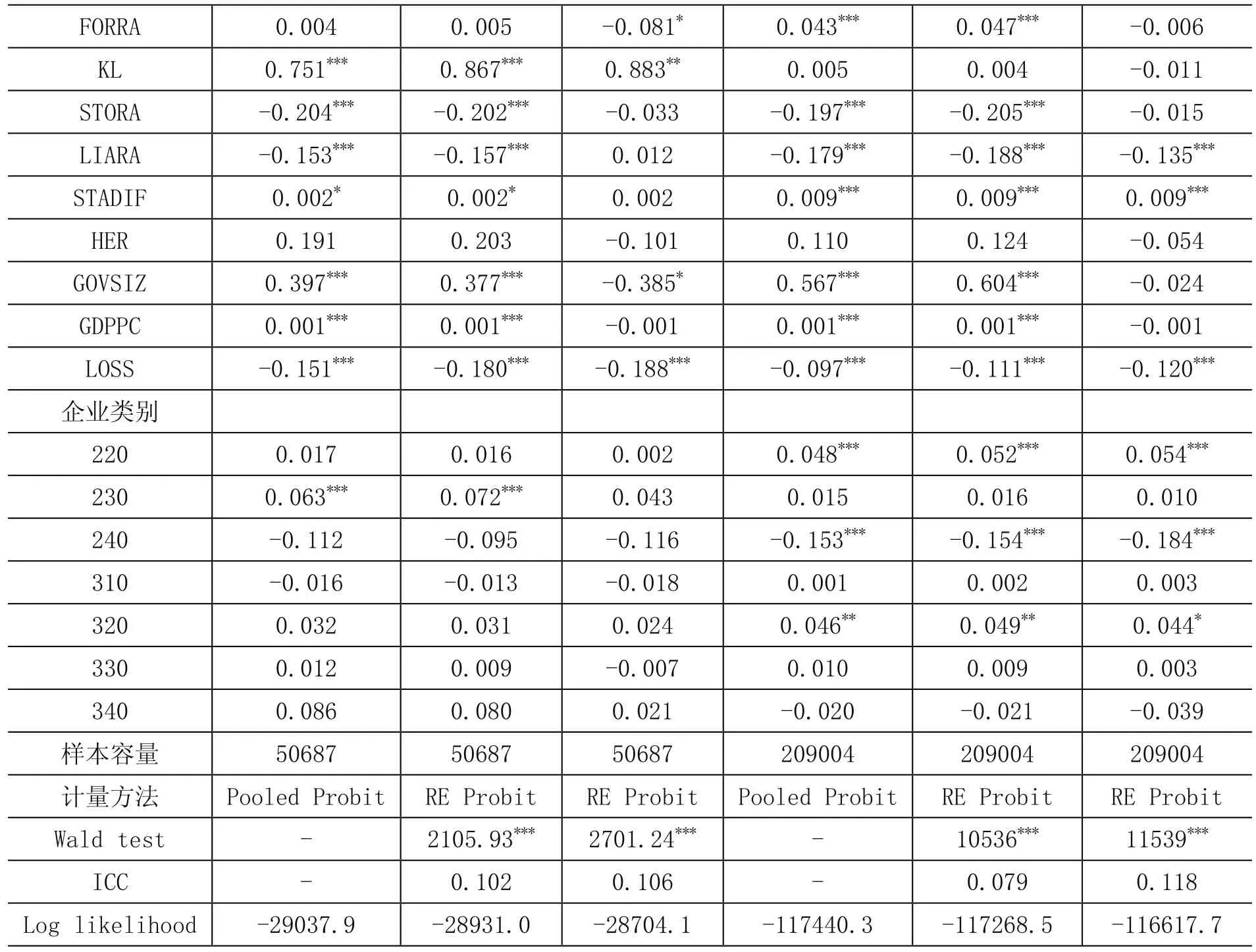

表1 动态随机效应有序Probit模型检验结果

注:(1)限于篇幅,各均值变量、省份虚拟变量的系数没有列出;(2)***、**、*分别表示在0.01、0.05、0.10的显著性水平上通过了z检验;(3)ICC为组内相关系数(Intra-class Correlation Coefficient),等于/(1+),反映了不可观测的异质性带来的方差在总方差中占的比重,相关的似然比(LR)检验均在0.01的水平上拒绝了原假设,证明这种异质性是显著的,应采用随机效应模型;(4)EQUAL(t-1)、OVER(t-1)代表滞后一期的高报(低报)利润倾向,平报、高报时分别为1,否则为0;EQUAL(1)、OVER(1)代表高报(低报)利润倾向的初始值。

表1列出了动态随机效应有序Probit模型的估计结果,包括平衡和不平衡的面板数据模型,模型(3)、(6)的估计结果是分析的基准。为便于对比,(1)、(4)列给出了混合数据有序Probit模型的估计结果,(2)、(5)列给出了没有利用Wooldridge(2005)的方法解决初始条件问题的动态随机效应Probit模型的估计结果。还应指出,混合数据与面板数据模型的误差项的分布不同,因此系数不可直接比较。

所有模型中t-1期的报告利润选择项的系数(EQUAL(t-1)、OVER(t-1))都是高度显著的,且后者高于前者,印证了状态依赖的存在,应采用动态模型。(3)、(6)列中因变量初始值(EQUAL(1)、OVER(1)的系数除(3)列中的前者外,均显著,且后者高于前者,证明初始条件问题确实存在,运用Wooldridge(2005)的方法是合理的。

融资条件(FEFFI)均显著为负,已获得信贷越少的企业越倾向于高报利润,在利率管制与信贷配给的背景下,说明粉饰业绩以获得银行信贷支持是外资企业选择高报利润的重要目的。Cai等(2009)指出,融资条件也可以反映企业的资本边际收益率,难以获得信贷的企业应具有更高的收益率。据此分析,资本边际收益率越高,外资企业选择高报利润的可能性越大,因为此时提高负债率更为有利。负债占比(LIARA)在(6)列中显著为负,负债率越低越倾向于高报利润,印证了上述分析,说明取得外部资金、提高负债率的要求会促使外资企业高报利润。

投资率(INV)的系数均显著为正,说明取得资金投资、扩大再生产的需求是影响外资企业高报利润行为的重要因素之一。对外资企业利润再投资的税收优惠政策鼓励了这种做法。工资(WAGE)的系数均显著为正,该期的收入越高,为了支持和保持这种较高收入,企业越倾向于高报利润,与预期相符。企业年龄(AGE)的系数均显著为负,这很可能主要反映了随着外资企业存续期延长其税收优惠政策逐渐减少的影响,也可能在一定程度上反映了企业熟悉环境后更便于逃税的情况。

利差(INDI)的系数均不显著;汇率(EXCH)的系数在(6)中显著为正,但在(3)列中不显著,说明国际金融因素对是否选择高报利润的影响有限,不过可能存在投机人民币升值的动机。

在企业个体特征方面,企业规模(SIZE)的系数在(3)、(6)列中均显著为负;外资比例(FORRA)在(3)列中显著为负;资本劳动比(KL)在(3)列中显著为正;统计差异(STADIF)在(6)列中显著为正,说明外资企业规模越小、外资比例越低、资本密集度越高、产出向销售收入的转化速度越快,可能越倾向于高报利润。规模较小与资本密集度较高的企业可能对资金的要求更为迫切。亏损企业(LOSS)在(3)、(6)列中都显著为负,报告亏损的企业可能是为了避税而低报利润,也可能为了保持经理收入等原因而少报亏损(高报利润),检验结果说明前一种动机更重要。

实际税率(RTAX)的系数在(3)列中显著为负,符合预期,外资企业面临的税率越高,越不愿意高报利润。在地区特征方面,政府规模(GOVSIZ)的系数在(3)列中显著为负,与马光荣等(2012)的结论相符,政府规模越大越会促使企业低报利润。

人均GDP(GDPPC)、是否位于开发区(DISTR)、出口强度(EXRA)、存货占比(STORA)、赫芬达尔指数(HER)的系数在(3)、(6)列中均未通过显著性检验。

各企业类别中,根据(6)列,港澳台资合作企业(220)、中外合作企业(320)倾向于高报利润;港澳台商投资股份有限公司(240)倾向于低报利润。与外资比例(FORRA)的检验结果结合进行分析,这很可能反映了合资、合作企业中的外方股东利用高报利润尽快抽逃资金和资产、损害中方股东利益的行为。

有序Probit模型的系数估计值可以确定解释变量对外企高报利润倾向的影响方向和显著性,但为了得到影响的大小,需要计算平均偏效应。限于篇幅,其结果没有列出。

(二)基于系统GMM方法的动态面板数据模型

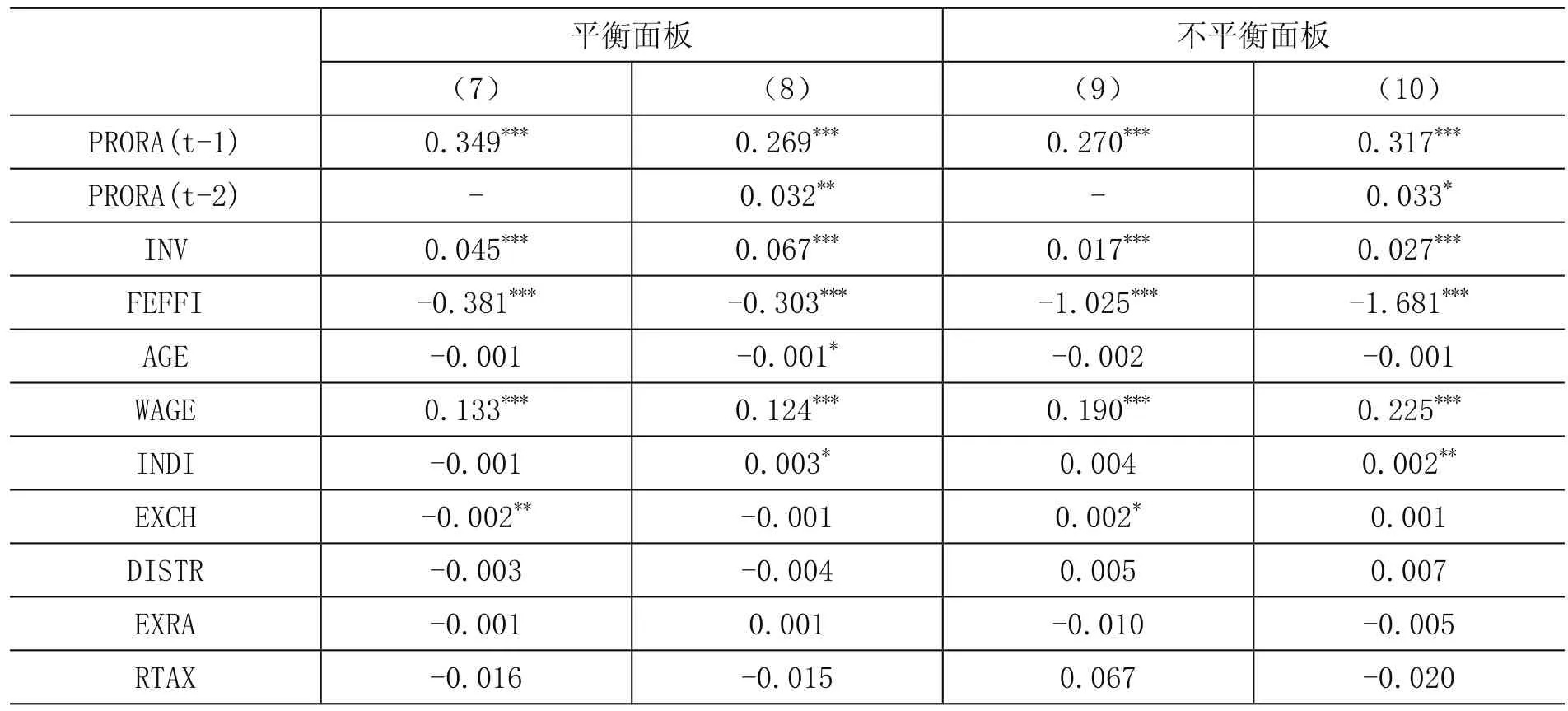

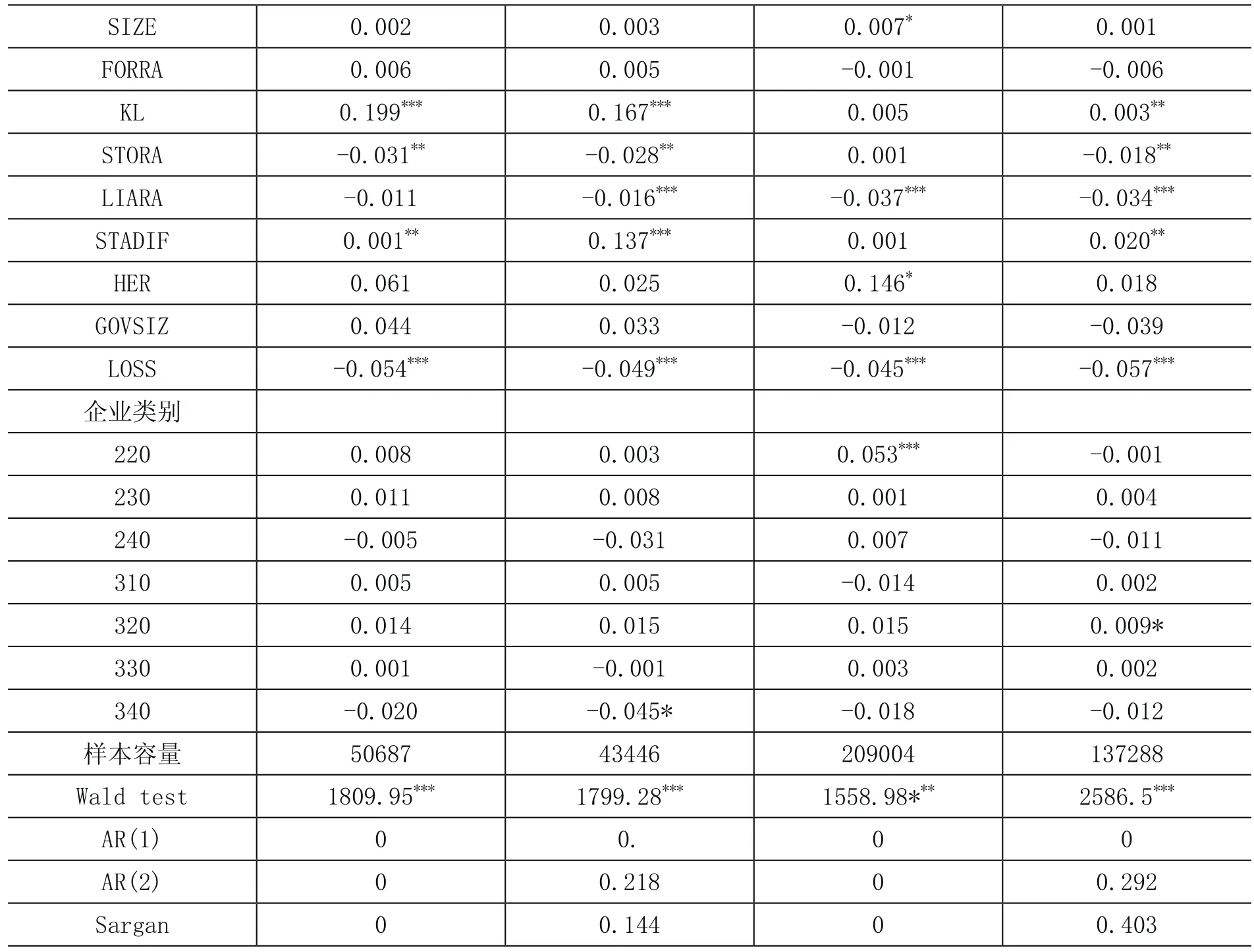

表2 关于高报利润率的动态面板模型检验结果

注:(1)限于篇幅,各省份、年份虚拟变量的系数没有列出;(2)由于存在共线性,GDPPC变量在各模型中均被省略了;(3)AR(1)、AR(2)、Sargan的 值 分 别 为Arellano-Bond test for AR(1)、Arellano-Bond test for AR(2)、Sargan test的p值。

表2列出了以高报利润率为因变量的动态面板数据模型的检验结果。模型(7)、(9)采用了滞后一期的因变量作为解释变量,但AR(2)检验值说明残差仍存在二阶自相关。模型(8)、(10)引入了滞后两期的因变量,其系数均通过了显著性检验,Wald、Sargan、AR(2)检验值均符合要求,说明模型设置是合理的,其检验结果是分析的基准。由于系统GMM方法更适合于持续性很高(Highly Persistent)的样本,因而利用平衡面板数据的模型(8)的结果可能更重要。

(8)、(10)列由于采用了两期滞后因变量,平衡面板数据的样本容量减少了一期;不平衡面板数据中,没有连续三期数据的企业样本被剔除了,样本容量比Probit模型减少了34%,这可能影响了估计的有效性。不过,计量结果仍说明了外资企业高报利润幅度的主要影响因素,与高报利润倾向的影响因素类似,包括投资率(INV)、融资条件(FEFFI)、工资(WAGE)、企业年龄(AGE)、统计差异(STADIF)、负债率(LIARA)、资本密集度(KL)、是否亏损(LOSS)等。与对高报利润倾向的作用不同,实际税率(RTAX)、企业规模(SIZE)、外资比例(FORRA)、政府规模(GOVSIZ)对于高报利润幅度没有产生显著的影响。

存货占比(STORA)的系数在(8)、(10)列中均显著为负,说明存货占比越低,外资企业高报利润的幅度越高。这可能与业绩较好的企业更需要扩大经营规模有关。

利差因素对高报利润幅度有一定影响。(8)、(10)列中利差(INDI)的系数都显著为正,利差越高,高报利润的幅度越大,揭示了套利动机的影响,与高报利润倾向的影响因素相比,是一个重要的差别。

各企业类别中,(8)列中外商投资股份有限公司(340)的系数显著为负,(10)列中中外合作企业(320)的系数显著为正,与对高报利润倾向的检验结果相符。

五、结语

本文推算了在华外资工业企业在样本期各年的真实利润;并采用动态随机效应有序probit模型和基于系统GMM方法的动态面板数据模型分析了外资企业高报利润决策的影响因素。结果表明,获取银行信贷支持、利用对外资的税收优惠(包括初始投资、利润再投资等)、经理层获取更高薪酬、抽逃合资(合作)企业资金等动机是决定外资企业高报利润倾向和高报利润幅度的重要因素,政府规模、企业规模等因素也有影响;国内外利差水平在外资企业决定高报利润幅度的决策中起了一定作用。

由于2008年以后工业企业数据库指标缩减,无法用本文的方法研究2008年内外资企业所得税制度并轨带来的影响;受电脑计算能力限制,目前也无法对内资企业在样本期的利润操纵行为进行对比研究。这些均是未来的研究方向。

[1]安 睿.外商投资企业利润汇出管理中存在的问题与建议[J].河北金融,2013,(3).

[2]李冬丽.财务报告利润虚增的分析与探讨[J].中国外资,2012,(12).

[3]马光荣,李力行.政府规模、地方治理与企业逃税[J].世界经济,2012,(6).

[4]欧敏洁.基于动因视角的盈余管理文献综述[J].湖北经济学院学报(人文社会科学版),2013,(7).

[5]孙 亚.外商投资企业制造虚假利润问题的研究[J].中国房地产金融,2007,(12).

[6]徐明东,陈学彬.中国工业企业投资的资本成本敏感性分析[J].经济研究,2012,(3).

[7]张 成.外商投资企业制造虚假利润情况的调查[J].中国房地产金融,2006,(1).

[8]Cai, H. B., Liu, Q. Competition and Corporate Tax Avoidance∶ Evidence From Chinese Industrial Firms [J].The Economic Journal,2009,(119).

[9]Contoyannis, P.,Li,J. The Evolution of Health Outcomes from Childhood to Adolescence [J]. Journal of Health Economics, 2011,(30).

[10]Wooldridge, J. Simple Solutions to the Initial Conditions Problem in Dynamic, Nonlinear Panel Data Models with Unobserved Heterogeneity [J].Journal of Applied Econometrics, 2005,(20).

(责任编辑:盛桢)

F275.4

A

2095-1280(2016)05-0088-08

国家社会科学基金项目“长三角引领长江经济带构建外向型工业布局研究”(项目编号:15BJY068);教育部人文社会科学基金资助项目“外资的区域转移、集聚与城镇化的渐进互动研究”(项目编号:13YJA790147)。

薛漫天,男,东南大学经济管理学院副教授,经济学博士。