浅析*ST八钢现金流风险评估

2016-12-01王鹏

王鹏

【摘 要】近些年,随着钢铁行业产能过剩的现象逐渐加剧,越来越多的钢企陷入财务困境甚至破产。今年,八钢的高亏损以及高负债使得八钢更名为*ST八钢,就目前的形式来说,对八钢的现金流风险评估是十分重要的。本文从现金流的偿债性、流动性、成长性、收益性四方面对*ST八钢的现金流风险进行评估。

【关键词】钢铁行业;现金流风险评估;*ST八钢

一、公司简介

八钢最初全名为新疆八一钢铁集团有限责任公司,是新疆老一辈无产阶级革命家缩衣节食省出的钱建起来的,目前被宝钢股份收购,全名改为宝钢集团新疆八一钢铁有限公司。八钢主要经营钢铁的冶炼、轧制、加工、销售、计算机信息、网络工程以及机械设备等业务。

二、现金流风险评估

本文主要从本文从现金流的偿债性、流动性、成长性以及收益性四方面对*ST八钢的现金流风险进行评估。

(一)现金流偿债性

现金流动负债比和现金总债务比都反应的是一个企业的偿债能力情况,现金流动负债比和现金总债务比过高过低都不好,过高时虽然有很强的偿债能力,但是也说明了企业的资源没有合理的运用,使得有大量的闲置资金;过低时企业的偿债能力较弱,没有充足的资金去偿还债务。由速动比率的经验值来判断,一般现金流动负债比的值为1时属于比较理想的值。从图1中可以看出虽然近年这两个比率波动较大,但是现金流动负债比和现金总债务比整体在0.27~-0.10之间,数值比较小,充分说明了从13年来八钢企业存在着无法偿还债务的现金流风险。

图1 现金流偿债性

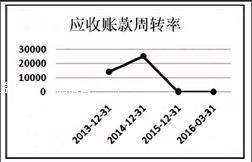

(二)现金流流动性评估

应收账款和存货在现金流风险管理中起着至关重要的作用,同时现金流风险的大小在很大程度上取决于现金流和存货的管理。2013-2015年存货周转率相对来说较为稳定,没有过大的变化。通常来说,应收账款周转率越高说明应收账款的平均收账期越短,现金流的流转也就越快,对于八钢企业来说,2013-2014年应收账款周转率维持在相对较高的水平,而2015年应收账款的周转率急剧下降,造成这样的原因是因为随着我国产能过剩进一步的加剧,八钢的销售收入在2015年大幅度减少,从而使得应收账款周转率急剧下降。

(三)现金流成长性评估

经营活动现金流增长率反映了一个企业经营活动现金流的增长情况,这一指标的数额越高表明企业经营情况越好,发展越稳定。从2014年起,八钢的经营活动现金流增长率一直处于负值状态,表明八钢集团目前面临的很大的经营风险,对于八钢企业目前是否具有持续性的创造价值能力有待商榷。

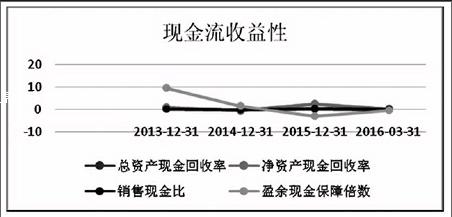

(四)现金流收益性

本文主要通过四个指标来说明八钢的现金流收益性,其中包括总资产现金回收率、净资产现金回收率、销售现金比和因与现金保障倍数。从图5中我们可以看出总现金回收率、净资产现金回收率和销售现金比两条折线一直在X轴上下轻微浮动,这说明了企业全部资产变现能力较弱,现金流相对匮乏,发生风险的概率较大。销售现金比反映了八钢在销售收入中获取现金收益的能力较弱。盈余现金保障倍数反映的是一个企业利润的质量情况,从图中我们可以看出,从2013-2015年,盈余现金保障倍数整体呈直线下滑趋势,反映出了八钢自从2014年起,企业的净利润质量问题比较严重,到了2015年,盈余现金保障倍数直接呈现负值,充分反映了企业的盈利问题。综上,对于八钢的现金流收益性来说,企业正在面临着严峻的风险。

图6 现金流收益性

三、总结

目前,我国钢铁行业还处在产能过剩时期,2016年是我国钢铁行业去产能的共识年,八钢多多少少会收到我国经济的影响。本文认为,八钢企业可以没有利润,但是不能没有好的现金流。没有利润,企业或许还能生存,但是如果没有了正的现金流,企业就已经离破产不远了。

【参考文献】

[1]陈志斌,韩飞畴. 基于价值创造的现金流管理[J]. 会计研究,2002,12:45-50.

[2]陈志斌,高严. 基于价值创造的现金流预算管理:机理、架构和路径[A]. 中国会计学会高等工科院校分会.中国会计学会高等工科院校分会第十八届学术年会(2011)论文集[C].中国会计学会高等工科院校分会:,2011:11.