金融机构存贷款规模与地方经济发展相关性分析——基于湖南数据的实证分析*

2016-11-26岳意定

王 礼,岳意定

(中南大学 商学院,湖南 长沙 410083)

金融机构存贷款规模与地方经济发展相关性分析

——基于湖南数据的实证分析*

王 礼,岳意定

(中南大学 商学院,湖南 长沙 410083)

在系统梳理相关研究文献的基础上,借鉴和采用成熟的研究方法,对湖南省内几大经济板块金融机构存贷规模和区域经济发展现状进行描述性统计分析,利用2007—2014年湖南省长株潭、湘南、湘北、湘西、湘中地区相关指标数据构建面板数据模型,揭示了区域内金融规模的差异对地方经济发展的影响,并提出优化完善制度设计的建设性意见。

金融机构;地方经济;存贷款规模;相关性

金融资本是影响区域经济发展的重要因素之一,但是,中国的地区资本分配极度不均衡。同一省份存贷规模的地区性差异正在显著扩大,这主要体现在省会和副省级城市要比其他城市的融资能力高,并且在省内不同地区存在广泛的“资本回流”现象。本文基于湖南省金融机构2007年到2014年的存贷规模情况,通过实证分析研究了商业银行存贷规模对经济发展地区差异的影响。并尝试寻找创新性方式来优化湖南的金融发展,就湖南金融业如何支撑全省“十三五规划”期内经济发展提出了一些建议。

一、文献回顾

中国学术界于上世纪90 年代中期开始就“金融发展是影响经济发展核心因素”之一观点进行研究论证,研究者从多个角度对经济增长与金融发展的关系进行了讨论。

赵锡军等(2012)收集了13家城市商业银行的面板数据进行实证检验,得出了地方经济增长对城市商业银行的效率呈现正方向影响,并且影响很大,该结论解释了地方经济增长促进当地城市商业银行的效率提升,进而促进当地金融发展,再通过金融发展反过来促进经济增长,形成良性循环[1]58-65。陈挥弘(2013)依据金融相关比率等数据考察了福建省经济发展和经济增长的关系,在分析了年数据的基础上,得出二者之间存在协整关系的结论[2]193-195。邢志平等(2011)在分析金融发展程度与经济增长的相关性时采用了灰色关联分析的方法,通过对1992—2008年的数据分析得出了二者之间存在密切关系的结论[3]115-119。余力等(2013)通过滤波、模型、脉冲响应函数以及方差分解等多种方法分析二者之间的关系,并对金融发展和经济增长进行了协整分析和Granger Causal Relation Test[4]137-140。周永涛等(2012)认为,中国较高的M2/GDP并不等于中国具有高水平的金融发展程度,其主要原因是投资渠道不畅、交易手段落后以及支付体系效率低等[5]44-55。

总体来说,尽管这些研究使用了不同的分析方法,但基本结论基本相同,即金融发展与经济发展息息相关。国外学者很早就对相关领域进行了理论研究。Mckinnon(1973)在他的著作《经济发展中的货币与资本》中第一次系统地提出了“金融抑制理论”,他的主要结论是:各地区经济结构“分割”,金融市场不完善是发展中国家经济发展受限的主要原因[6]212-229。同年,肖(1973)发表《经济发展中的金融深化》,金融发展是经济发展的重要动力,在此基础上,肖提出了一种新的理论——金融深化理论[7]54-121。20 世纪90年代末,Levine和Zervos对41个国家的数据进行了回归分析,研究发现银行发展指标与经济增长率存在长期、稳定、显著的关系[8]54。

二、湖南省内银行业存贷规模现状

湖南作为中部地区的传统农业大省以及新兴的工业强省,在2014年中国省市区发展质量排名中名列第十二位。2014年全省金融机构本外币各项存款余额36 220.6亿元,同比增长17.6%,高于全国5.2个百分点。全省金融机构本外币各项贷款余额24 221.9亿元,同比增长16.5%,高于全国3.1个百分点。下面我们按照长株潭、湘南、湘北、湘西、湘中五大区域分别对存贷款各项指标做进一步分析。

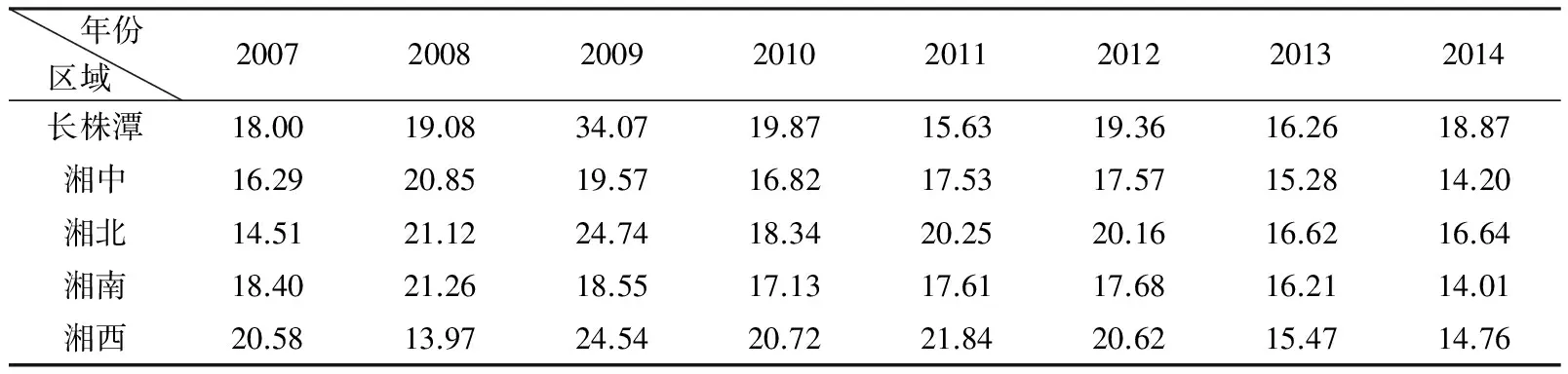

表1 湖南省各地区存款增速 (单位:%)

数据来源:湖南省统计年鉴。

注:长株潭地区涵盖长沙、株洲、湘潭;湘中地区涵盖衡阳、娄底、邵阳;湘北地区涵盖益阳、常德、岳阳;湘南地区涵盖郴州、永州;湘西地区涵盖张家界、怀化、湘西自治州。

如表1所示,虽然湖南省整体及各主要地区存款均保持较高增速,但是增速存在一定差异,以省会长沙为首的长株潭地区存款增速明显高于省内其他地区2—4个百分点。通过对比历年数据我们看到,省内各地区存款增速基本保持平稳态势,除2009年受国家宏观经济刺激政策的影响导致增速显著提升外,其他年份基本保持平稳增长态势,近年来随着国家宏观经济增速减缓,各地区存款增速也呈现出缓慢下降态势。

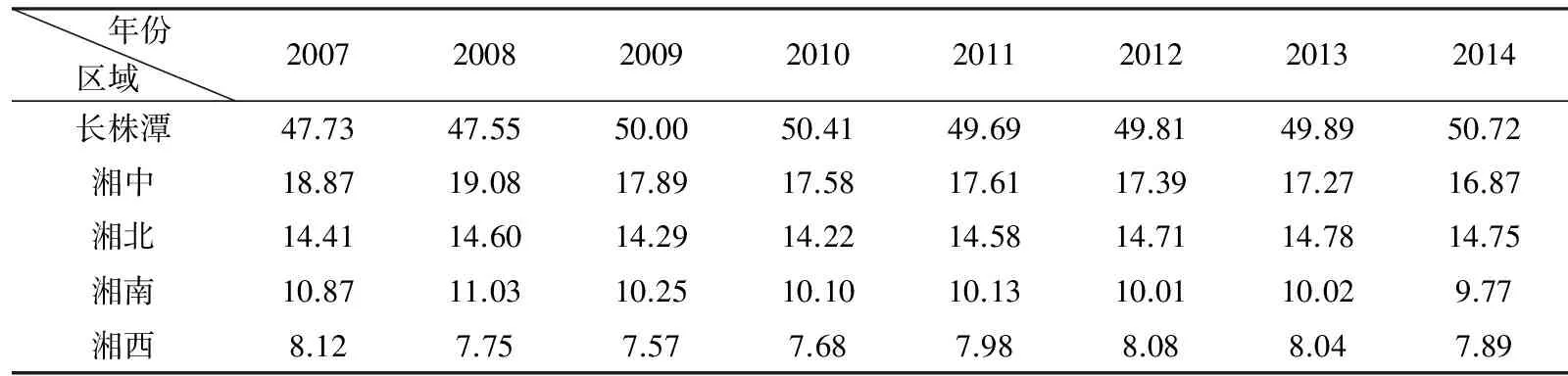

表2 湖南省各地区存款占比 (单位:%)

数据来源:湖南省统计年鉴。

结合表2,我们可以更为直观地感受到:长株潭地区作为省会所在地及传统经济核心地区,金融集聚能力优势明显,存款规模始终占据全省一半左右。与增速指标不同的是,占比指标受经济刺激政策影响不大,主要受区域内整体经济发展规模影响。湘南、湘西地区作为发展相对落后地区比经济发展水平中等的湘中、湘北地区存款规模占比也要低一个量级。

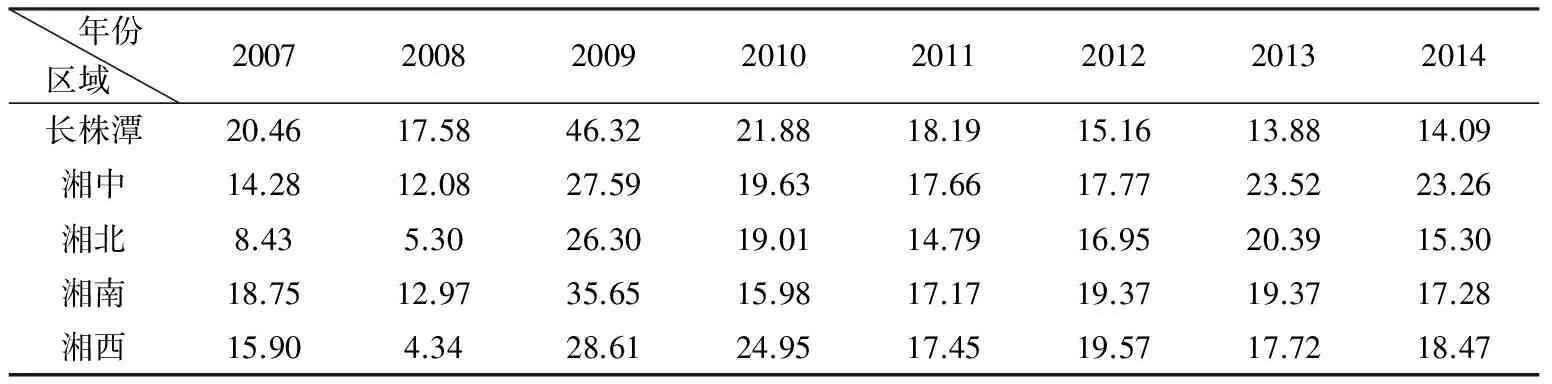

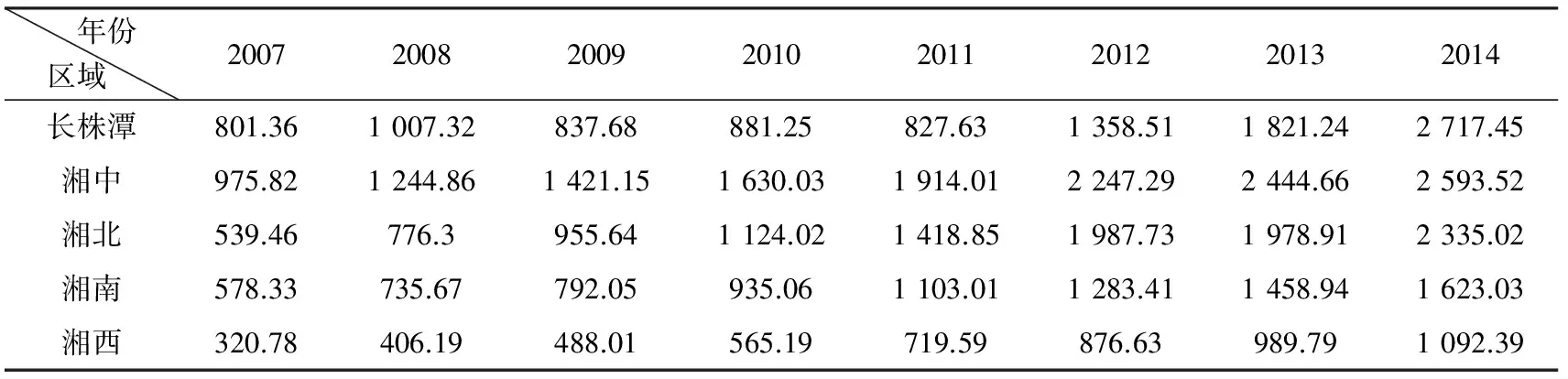

表3 湖南省各地区贷款增速 (单位:%)

数据来源:湖南省统计年鉴。

从表3中可以看到2008年4万亿刺激的效果在贷款增速数据上的显现,但是自2009年以后,刺激政策在长株潭地区的效果逐步减弱,这主要是因为长株潭地区贷款额前期基数较高,占全省贷款额的六成左右(见表4),且近年来基于投资需求的经济增长模式正在逐步转变,导致近年来贷款投放增速在这一地区呈逐步减缓态势。反之,湖南省内其他区域由于贷款投放额度前期基数较低,从近年数据看这些地区贷款增速保持稳定。

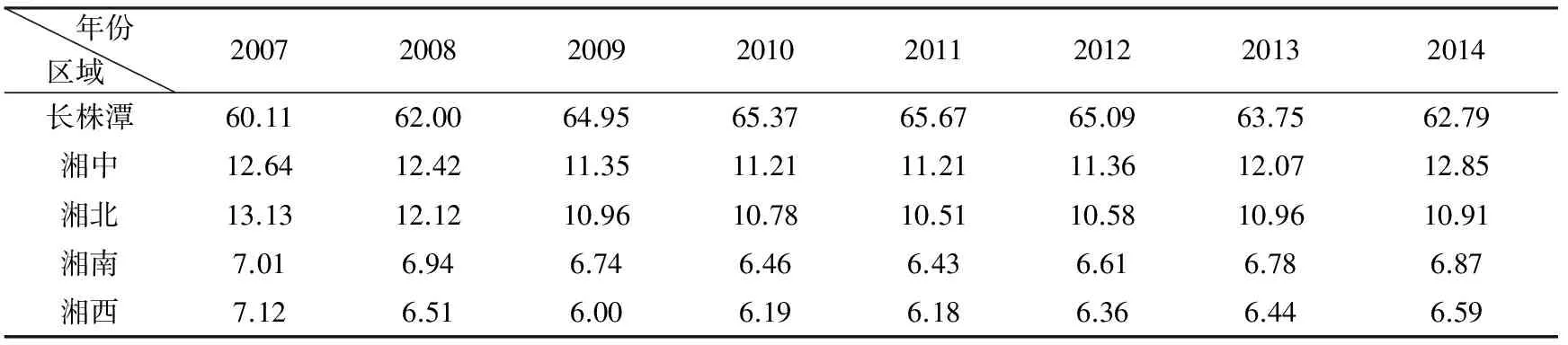

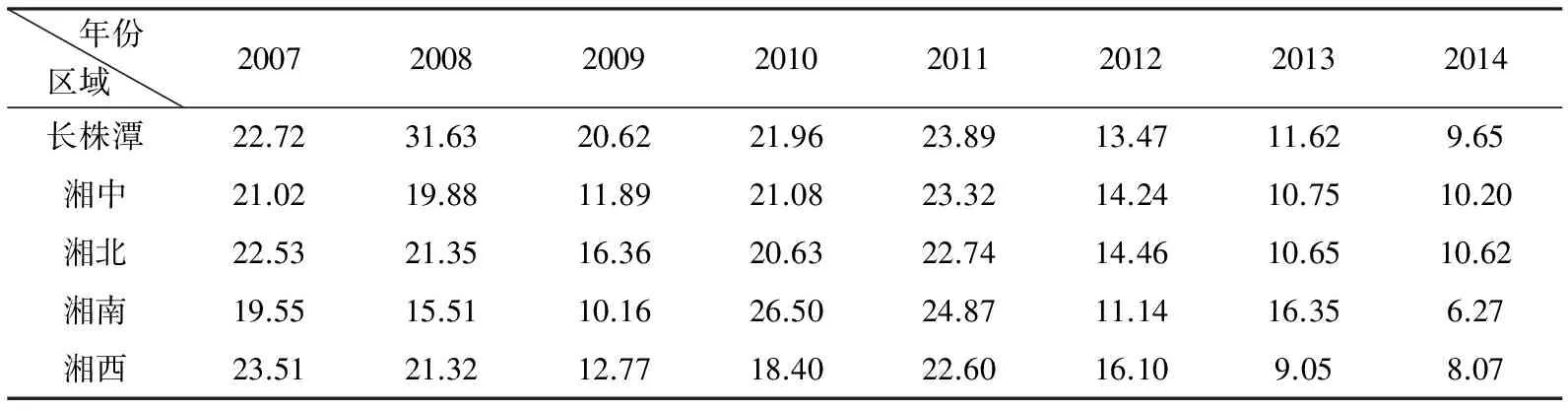

表4 湖南省各地区贷款占比 (单位:%)

数据来源:湖南省统计年鉴。

在表4贷款占比中我们看到长株潭地区在湖南省内金融产业的核心地位,湘南及湘西地区由于经济发展相对落后且缺少大型工业企业,有效信贷需求不足。大量大型基建项目集中在长株潭核心区域,也在客观上导致该地区贷款余额占比一直维持在较高水平。

表5 湖南各地区存贷差

数据来源:湖南省统计年鉴。

在表5中我们看到湖南各主要地区始终处于存差状态。站在全国的角度看,作为中部经济欠发达省份,湖南存在“资本回流”现象,从湖南角度看,同样存在资本回流趋势,长株潭地区贷款余额占全省贷款余额六成左右,进一步分析,长株潭、湘北、湘中等地区存差明显高于经济欠发达的湘南、湘西地区。

表6 湖南省内各区域地区生产总值增长率 (单位:%)

数据来源:湖南省统计年鉴。

从表6省内各地区国民生产总值增长率指标来看,2007—2012年湖南各主要区域生产总值基本上都呈现连续高速增长的趋势,自2012年开始,增速水平出现明显下滑,在2014年这一下滑趋势更为明显。湖南整体GDP增速水平仍要高于全国平均水平,但是在省内经济欠发达地区增速水平下滑态势则相对明显。

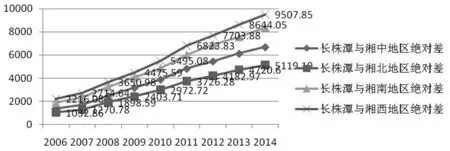

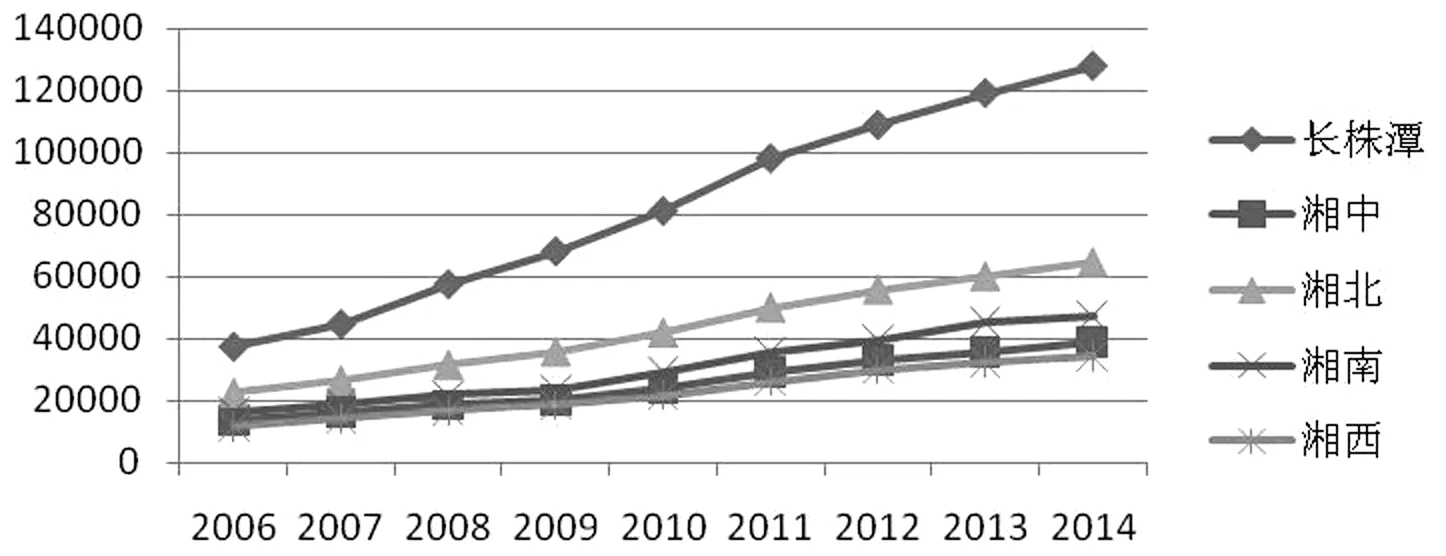

图1 湖南省内长株潭地区与其他地区国民生产总值绝对差

从地区生产总值绝对差的角度进行分析,由图1中可以看出,2006—2014 年湖南省内长株潭地区对省内其他主要区域生产总值绝对差均呈现逐步上升的趋势,在2006年长株潭与省内各区域绝对值差异之间基本处在同一水平线,但在随后逐年拉开,至2014年长株潭对湘南、湘西等经济欠发达地区国民生产总值绝对差明显高于经济发展水平中等的湘中、湘北地区。这也进一步说明省内各区域经济发展的不平衡性,以及省内经济欠发达地区“经济回流”现象要比经济发展水平中等地区更为严重。

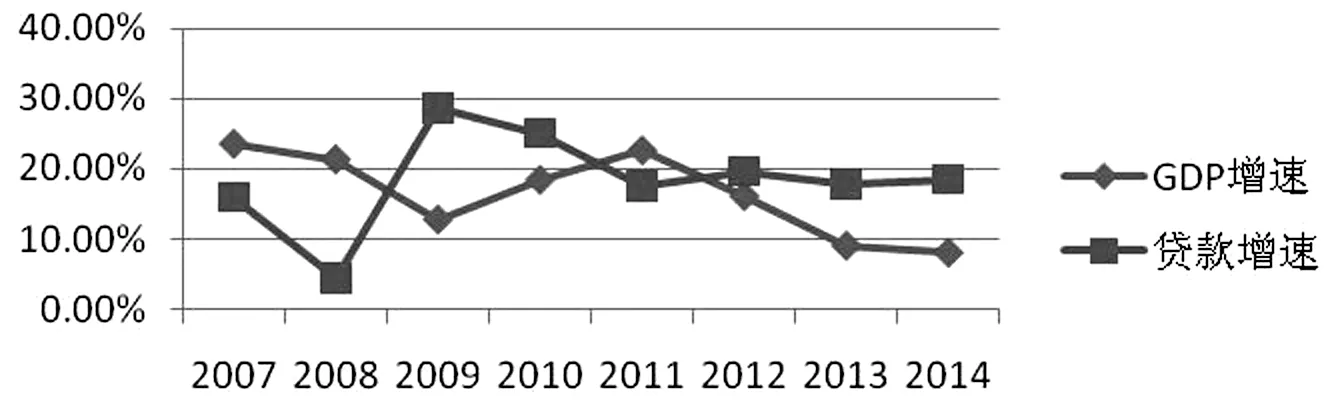

图2 长株潭地区GDP 增速与贷款增速示意图

图3 湘西地区GDP 增速与贷款增速示意图

从图2及图3中我们看到,长株潭和湘西地区作为湖南省内经济发达和欠发达地区代表,地区GDP增速与贷款增速相关程度也有所不同,2008年两地贷款增速与GDP增速下滑均十分明显,随之而来基于货币扩张的经济刺激计划以更高的贷款增速,阻止了经济增速下滑趋势,随后几年贷款增速与经济增速均呈现缓慢下滑态势, 2013—2014年数据显示,两地贷款增速与GDP增速出现明显差异,经济相对发达地区GDP增速与贷款增速几乎同趋势下滑,但是在经济欠发达地区,即使信贷投放维持较高增速,依然难掩GDP增速下滑态势,“剪刀差”较为明显。

图4 湖南各地区从业人员人均国民生产总值

在图4中我们看到长株潭地区从业人员人均生产总值远超省内其他地区,一方面是该地区经济总量较大,另一方面是该地区投融资环境、经济活力要好于省内其他地区。此外我们看到具有一定工业基础的湘中地区该项指标与湘西欠发达地区基本持平,究其原因应是邵阳等湘中地区人口众多,且存在较多从事农业产业的人员。

在以往类似数据分析中,我们更多看到的是各国家、地区间人均GDP的比较,在本文中我们充分考虑了目标地区外出务工人员较多这一地方特性(据统计湖南省每年跨省外出务工人员近1 200万,占全部人口总数的五分之一),选择当地从业人员人均GDP这一指标来代替人均GDP,使得样本更具说服力。

三、湖南省银行业存贷规模对区域经济影响实证分析

这部分搜集了湖南省不同地区的相关数据,并利用金融和经济发展指标建立了一个测量模型。希望借助这个模型并通过面板数据的经验分析来进一步分析银行存贷规模对地区经济发展的影响。

(一)数据与变量的选取解释

学者们通常使用GDP或GNP来测量一个国家或一个地区的经济发展水平,尽管这两个指标都有好的方面,但是它们都忽视了研究地区人口的影响。为了解决这个问题,本文将研究区域的人均GDP作为经济发展的测量指标。

作为一个国家或者一个地区的总金融资产和国民财富的比率,金融相关比率(FIR)通常用于测量金融发展水平。通常说来,较高的FIR表明存款和投资的分离度较大,以及较大的金融规模。

从金融机构的存款和贷款角度,本文将FIR定义为金融机构的存贷额(S+L)与地区GDP之比,FIR=(S+L)/GDP。贷款/存款比率是金融发展的另外一个测量指标。此外,本文也利用了2006—2014年各地区GDP的平均值作为另一个控制变量。

(二)数据的选取和处理

本文选择了湖南省14个地区从2006年到2014年的数据作为观测样本。研究地区分为经济发达地区、中等经济地区和经济不发达地区。经济发达地区包括长沙、株洲和湘潭;中等经济地区包括衡阳、娄底、邵阳、益阳和岳阳;经济不发达地区包括郴州、永州、张家界、怀化和湘西自治州。

不同地区的银行存贷额作为基本资产变量,而不同地区的人均GDP作为经济发展测量指标,将2006年作为基础期,人均GDP规定为100。为了消除异差方性,在人均GDP转化为实际人均GDP时,所有解释性变量都取自然对数,本文的所有数据都来自湖南统计年鉴。面板数据回归分析模型利用了变截距固定效应模型,模型估算结果体现在表7中。

(三)测量模型的建立和分析

关于金融发展和经济增长的关系有很多经验研究。本文主要利用了两种不同的经济计量检验方法——基于跨国家截面数据的回归方法和基于时间序列数据的回归方法。不同的学者在数据和指标选择、经济计量模型的建立等方面上都追求创新性,最具代表性的就是Levin的经济计量方程(1996):

G(j)=α+βF(i)+γx+ε

这个模型引入控制变量来控制影响经济增长的其他因素,并检验金融发展对经济增长的影响。在这个方程中,G(j)是实际长期人均GDP增长率;F(i)是金融深化指数;x是包括影响经济发展的其他因素的变量矩阵(比如人均收入和货币政策)。这个方程表明金融深化和经济增长之间存在强烈正相关。根据Lewin的研究(1996),本文按照金融发展理论和湖南省的实际情况建立了一个经济计量模型:

其中,eGDP是该地区2006年人均GDP,取值100;FIR是金融相关比率,用来量度金融发展规模;L/S是贷款额和存款额的比率,用来量度金融发展效率,也就是存款转换为投资的效率。此外,本文还将2006—2014年各地区GDP的平均值作为另一个控制变量;i分别代表经济发达、经济水平一般、经济欠发达地区;t=2006, 2007, …,2014。

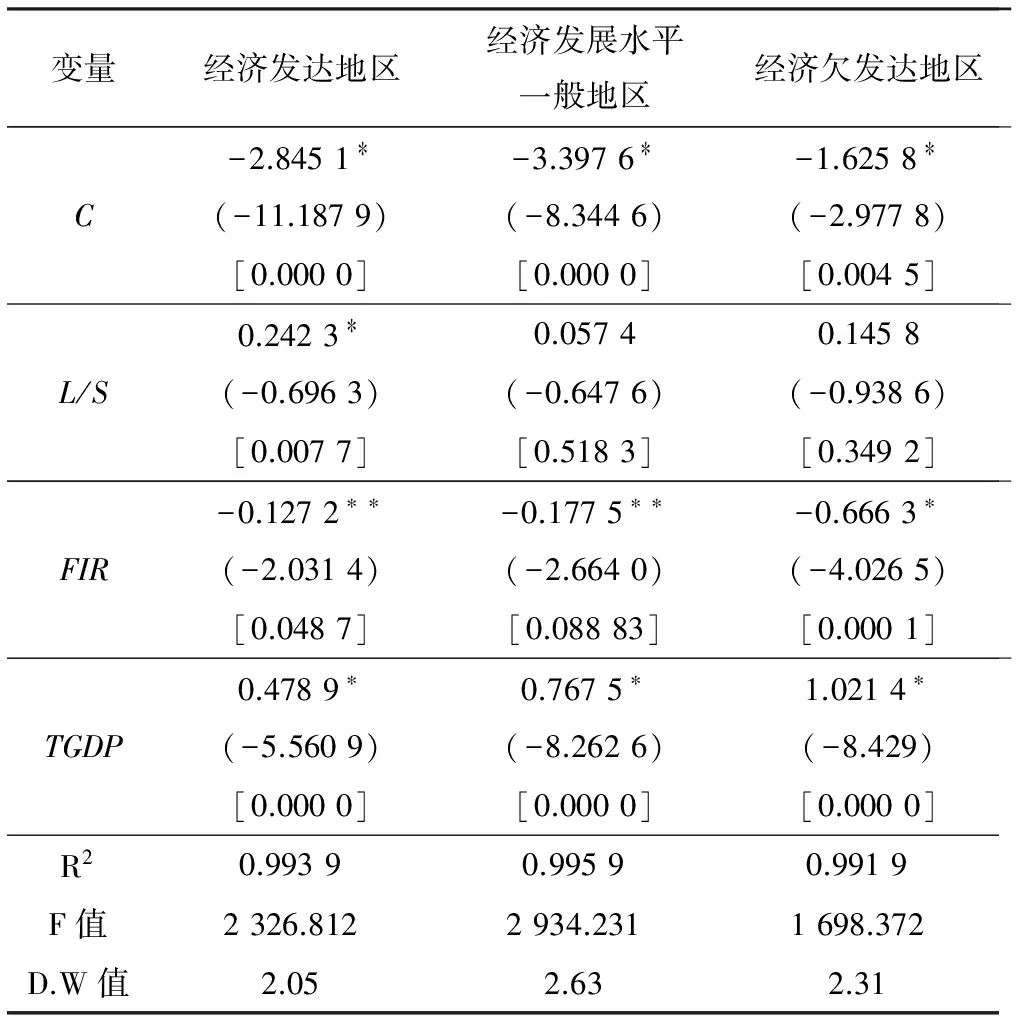

表7 湖南省三类区域回归分析结果

注:[ ]内为p检验值;()内为t值。其中,*、**和***分别表示1%、5%和10%显著性水平。

根据回归结果,我们得出如下结论:

第一,经济发达地区的解释性变量都通过了检验,并体现了良好的匹配性。但是D.W值没有通过检验。为了消除自相关,我们进行了经验回归,结果表明经济发达地区的S/L对经济发展有积极效应。资本集中程度高,在基础建设项目和外部投资占据优势的长株潭地区融资能力和资本转换效率要明显高于其他地区。

第二,中等发展水平地区的FIR、TGDP都显著影响人均GDP,并且在消除一阶自相关后体现了良好的匹配性。

第三,经济欠发达地区的人均GDP受到L/S的影响较少,其他变量都通过了检验。由于整体经济环境和地理位置的弱势,经济不发达地区的基础建设落后,当地金融市场主要由国有银行主导,再辅助少量的外来资金。融资能力以及存款转换为投资的效率非常低,从而直接限制了经济发展。

四、结论及政策建议

基于以上实证分析,我们的研究发现:

1.湖南不同区域的金融发展水平梯度明显,长株潭地区占据较好的区位优势、相对充沛的金融资源和各种优惠政策。经济欠发达地区的金融发展则受到各种因素的制约和限制,金融资源在经济发达地区和欠发达地区的分配极不均衡。

2.近年来,湖南金融资产总量逐年增加,但金融机构各项存贷规模对 GDP 贡献在降低,与经济欠发达地区相比,长株潭等经济发达地区的银行存贷总额对GDP的贡献更少,说明了地区经济发展不再单一地依靠银行业资产的扩张和发展,而需要区域内金融发展水平整体显著提高。

3.虽然在过去几年里,湖南对经济欠发达地区,特别是武陵山区和罗霄山区两个扶贫主战场给予了政策倾斜和资金支持,但是绝大部分的资金都用于基础设施项目,只有很少用于生产性领域。从长远来看,生产性领域的投资才能起到“活血”“造血”,而不只是“输血”的目的。

基于本文的研究结论,提出促进省内区域金融均衡发展的政策建议:

1.合理优化金融企业区域布局。由于历史发展、交通便利程度以及自然禀赋等方面的差异,长株潭地区的经济货币化程度和金融化程度较高,金融服务体系较完备且竞争相对充分。湘南以及湘西地区在金融市场的发展程度和竞争力上与长株潭地区存在明显差距。数据显示长株潭地区有27家国内外银行机构,而省内经济欠发达地区银行类金融机构不到10家。

为此,湖南在制定区域性金融经济政策过程中,应根据省内不同区域经济发展的差异,予以区别对待。针对有计划在湘南、湘西地区设立分支机构的金融企业,应建立绿色审批通道,允许银行机构在当地批量设立机构网点,同时在税收、人才引进等行政管理领域给予更多优惠政策。

2.拓宽中西部区域的融资渠道。当前,省内长株潭地区的金融结构相对较好,在经济发展的同时,金融发展与经济发展互相促进,形成一个良性循环。而经济欠发达的湘西地区依然以国有银行为主导,融资渠道单一、封闭,限制了当地的资本筹集和运作能力。

因此,除了传统商业银行贷款外,我们还应该在经济欠发达地区铺排系统的、面向市场的多元化融资渠道:首先,给予经济欠发达地区政府一定额度的特别地方债务发行权利,拓宽基建项目融资渠道;其次通过建立政府补偿性基金的形式,鼓励金融机构为经济欠发达地区中小企业提供间接融资或开辟新的直接融资渠道(中小企业集合债、票据等);最后,当地政府应不断提高自身管理效率、管理规范性,在重大基建项目领域吸引更多中小投资者参与。

[1]赵锡军,陈丽洁.地方经济增长对中国城市商业银行绩效影响研究[J].辽宁大学学报:哲学社会科学版,2012(2).

[2]陈挥弘.区域金融发展与经济增长研究——基于福建省的实证分析[J].中国科技投资,2013(9).

[3]邢志平,朱惠莉.基于灰色关联度分析的金融发展与经济增长关系研究[J].内江师范学院学报,2011(3).

[4]余力,赵新伟.不同时期我国金融发展与经济增长的实证研究[J].统计与决策,2013(17).

[5]周永涛,钱水土.金融发展,技术进步与对外贸易产业升级[J].广东商学院学报,2012,27(1).

[6]Mckinnon R I.Money and capital in economic development [M].Washington:Brookings Institution,1973.

[7]爱德华·肖.经济发展中的金融深化[M].上海:上海三联书店,1988.

[8]R Levine,Zervos.Stock Markets,Banks,and Economic Growth[J].American Economic Review,1998,88(3).

责任编辑:廖文婷

“日本新华侨华人文学中的性别话语研究”专题(笔谈3篇)

主持人语:女性主义研究进入中国已逾20年,当女性(主义)研究成为一个“话题”而逐渐丧失其问题性时,研究者需要寻求研究视角以及参照体系的更新。中国女性主义的发展往往以西方女性主义为参照系,普适性追求与差异性存在一直是当代中国女性主义研究试图突破的现实困境。如何调整、获取女性主义新的活力源,成为一个问题。相对而言,日本的女性主义发展在接受西方理论影响的同时,强调与本土的“物哀”传统对接,体现更多的本土“亲民”性,而与张扬、激进保持了一定的距离。

与此同时,日本新华侨华人文学创作从1980年代以来也已30多年,但在世界华文文学的格局中仍属有待开发的新土。旅日华侨作家的写作受日本性别文化的深层影响,其独特的性别意识与书写为当下女性主义研究提出了一些新的问题与讨论思路。本专栏中的3篇论文都从各自的日本体验出发,介入了当代女性问题的思索。林祁的文章以另类日本人——战争遗孤的配偶及女儿为对象,从母亲“无性”的叙述,到女儿遭遇 “性无”的尴尬,试图从契入女性生命体验的、浸透记忆和想象的日常生活出发,对国家的“他者”、历史的女性、性爱之救赎等进行深入探讨。陈庆妃的文章聚焦中国当代留日作家陈希我、林祁,指出陈、林浸淫于日本社会独特的性别文化当中,他与她以不同的性别视角与文学书写的“异趣”表达,呈现了中国作家对中日两个国度复杂的社会与文化、历史与现实的多向度思考。林红的论文认为陈永和“女扮男装”的“我”叙述历史,通过“身体”书写了特殊时期底层人物的命运,因而《一九七九年纪事》以身体性忏悔的冷静,对当今社会具有现代性意义的问题进行了深入探讨。

(主持人:林祁、陈庆妃)

The Correlational Analysis between the Deposit and Loan Scale of Financial Institutions and Regional Economic Development:Empirical Analysis Based on Hunan Province Data

WANG Li,YUE Yi-ding

(Business School,Central South University, Changsha, Hunan 410083,China)

On the basis of systematic review of relevant research literatures, reference and use of mature research methods, the paper carries on descriptive statistics analysis to several major economic sector financial institutions deposit scale and regional economic development status in Hunan province.Using Hunan province Changsha-Zhuzhou -Xiangtan city , south of Hunan, north of Hunan, west of Hunan and middle of Hunan area related datas from 2007 to 2014,the paper constructs a panel data model, reveals the financial scale differences in the impact of the local economy, and puts forward some constructive suggestions for optimizing and perfecting system design.

financial institutions; local economy; deposit and loan scale; correlation

2016-01-07

王 礼(1980-),男,湖南湘乡人,中南大学商学院博士研究生;

岳意定(1953-),男,湖南新邵人,中南大学商学院教授、博士生导师。

F830.5

A

1001-5981(2016)04-0087-05