风险投资入股、首次过会概率与IPO耗时

——来自我国中小板和创业板的经验证据

2016-11-15曾庆生陈信元

曾庆生,陈信元,洪 亮

(1. 上海财经大学会计与财务研究院,上海 200433;2. 北京证监局,北京 100033)

风险投资入股、首次过会概率与IPO耗时

——来自我国中小板和创业板的经验证据

曾庆生1,陈信元1,洪 亮2

(1. 上海财经大学会计与财务研究院,上海 200433;2. 北京证监局,北京 100033)

近年来,我国拟上市公司引入风险投资的现象日益普遍,但已有文献很少基于制度背景研究风险投资的引入动机.基于我国股票发行核准制的特殊背景,首次从风险投资提高IPO成功率和进程效率的角度揭示了我国拟上市公司有别于成熟市场中企业的风险投资引入动机.研究发现,风险投资入股不仅提高了被投资公司IPO首次申报的过会概率,而且缩短了其IPO进程的总耗时和过会时间;风险投资对IPO过会概率和耗时的影响主要由高声誉风险投资引起,而风险投资的持股比例、所有权性质和是否联合入股对过会概率、IPO进程时间未产生影响或影响一致.

风险投资;过会概率;IPO耗时;核准制

0 引 言

随着我国中小板和创业板市场的快速发展,风险投资(简称“风投”)*理论上,风投(venture capital,VC)专注于创业企业初创期的投资,投资规模较小、风险高;而私募股权(private equity,PE)则侧重于投资处于稳定成长期的企业,投资规模大,风险较VC小. 在我国投资实践中,VC机构和PE机构越来越多地相互介入对方的业务或项目,两者间的界限越来越模糊,故本文风投包括VC和PE.成为我国资本市场上日益活跃而重要的力量,受到市场和学术界的广泛关注.已有文献主要聚焦于风投对被投资公司IPO折价[1]和治理效应[2-5]的研究,而基于我国特殊制度背景对我国风投独特性的研究尚不多.近年来,创业板与中小板市场屡见不鲜的“三高”(高市盈率、高发行价、高募资额)现象,促使风投将投资重心放在拟上市公司,以实现IPO退出的高收益.然而,面临如此诱人的“三高”发行机遇,为什么不少拟上市公司仍在改制前后以远低于IPO发行市盈率的入股价格引入风投,且签订保护风投机构的对赌协议呢?不同于成熟市场中创业企业通常在初创阶段为解决资金需求而引入风投,我国拟上市公司引入风投大多发生在为上市目标而进行的改制阶段.由于我国法律法规对IPO公司有明确的规模、盈利能力的要求,拟上市中小企业在改制时已步入稳定发展的成长阶段,盈利能力较强且资产负债率不高,对风投的资金需求动机通常并不强烈.而一股独大的股权结构下,中小企业大股东通过引入风投来改善公司治理的动机也很弱.此外,证据表明,我国风投并未提高被投资公司上市后的绩效[4,6].可见,我国拟上市公司对风投的需求动机与成熟市场中创业企业存在根本不同.但是,现有文献很少涉及拟上市公司的风投引入动机问题.

基于我国股票发行核准制的特殊背景,本文对我国拟上市公司引入风投的特殊动机进行解释.研究发现,风投入股不仅显著提高了被投资公司IPO首次申报通过证监会发行审核委员会(简称“发审委”)审核的概率(简称“过会概率”),而且显著缩短了IPO进程的总耗时和过会时间,且风投对被投资公司的过会概率和IPO耗时的影响主要是由高声誉风投所致.

本文首次从风投提高被投资公司IPO成功率和进程效率的角度解释了我国拟上市公司有别于成熟市场企业引入风投的动机,是对国外相关文献的有益补充.其次,已有文献研究了创业板上市公司过会时间的影响因素和经济后果[7],然而过会只是企业整个IPO进程中的最后环节,过会时间仅约占IPO总耗时的25%,对拟上市公司及其股东特别是风投而言,IPO进程总时间更具经济意义,因而拓展了IPO的研究领域;第三,以首次上会结果衡量IPO成败,避免了已有文献[8-9]将首次上会与二次甚至三次上会的结果一视同仁而引起的可比性缺失问题,而且同时研究风投对IPO结果和IPO进程效率的影响,结论更加全面、有意义.

1 文献回顾

1.1 国外文献

国外文献关于风投对IPO影响的研究主要集中在IPO折价和IPO前后的业绩,不同的研究发现不同的结果,并由此提出了认证假说、监督假说、筛选假说、市场力量假说、逐名假说等多种假说.

认证假说(certification hypothesis)认为风投入股对拟上市公司具有“认证作用”,即风投基于自身声誉和长远利益考虑,会以近似被投资公司内在价值的价格作为IPO发行价,同时外部投资者将风投视为拟上市公司的“内部人”,倾向于将风投入股作为公司价值的正向信号并积极申购股票,因而公司IPO折价更小.美国1980年代的证据支持认证假说,即风投入股公司的IPO折价显著低于无风投入股公司[10];但后来的证据得到了相反的结论[11].监督假说(monitoring hypothesis)认为风投作为“外部监督人”,会积极参与被投资公司的经营和治理,并且风投的监督功能会得到中介机构和外部投资者的认可,故IPO折价更小且IPO后业绩更好[12-13].监督效应还表现在风投能有效提高会计信息质量,如降低被投资公司IPO当年的盈余管理水平[14].筛选假说(screening hypothesis)认为风投能挑选出质量高、前景好的企业进行投资,故其IPO表现显著好于无风投入股的公司[15].风投的监督效应和筛选效应可能同时存在,并导致相同的经济后果.如Chemmanur等[16]发现在美国非上市企业中,风投支持的企业整体效率高于无风投支持的企业;风投支持企业的效率优势来自于筛选效应和监督效应.针对以IPO折价衡量风投的认证效应的不足——认证假说的前提假设是风投能影响IPO定价,但不能影响上市首日收盘价,Chemmanur和Loutskina[17]提出并验证了市场力量假说(market power hypothesis),即为建立自身声誉、吸收更多的投资者,风投机构有激励去与对企业IPO过程产生重要影响的中介机构建立长期稳定的关系,吸引更多高质量的中介机构参与到被投资公司的IPO中,如优秀承销商的保荐、机构投资者的大规模认购和分析师的大力推荐等,使公众投资者对风投入股企业产生良好预期,进而同时推高IPO发行价和上市后短期的股票价格,而并非把IPO价格定得趋近于公司内在价值.逐名假说(grandstanding hypothesis)认为年轻的风投机构为了提高声誉以改善融资环境,有激励去推动被投资公司尽早IPO,因而年轻风投所支持的企业在IPO时年龄显著小[11].

已有文献还发现风投对被投资公司IPO及相关影响与风投自身特征有关,这些特征主要包括风投持股比例、是否风投联合投资(指两家或两家以上的风投机构入股同一企业)、风投股东背景和风投声誉.研究表明风投持股比例越高,对被投资公司的监督作用越强[10];私有风投支持公司比政府风投支持公司具有更好的退出业绩[18].而风投联合投资一方面能够优势互补、齐心协力,更好地发挥监督作用,从而增加公司价值或绩效[19];另一方面风投之间可能出现“搭便车”问题,从而风投联合入股的公司经营业绩差于单一风投入股公司[20],且联合风投的多样性会增加被投资公司IPO前的盈余管理,扩大IPO折价并降低上市后的绩效[21].诸多研究几乎一致表明高声誉风投对被投资公司带了更加显著的正面影响,比如,降低了公司的盈余管理程度[22]、更多介入公司治理并改善了公司IPO绩效[23]、帮助公司在上市之前获得更多的债务融资[24].

1.2 国内文献

我国风投发展历史较短,风投对被投资企业影响的研究尚处探索阶段,涉及IPO折价、投融资行为和公司治理结构等方面.首先,从对IPO折价来看,风投支持企业IPO折价显著高于无风投支持企业[1],不支持认证功能假说而接受逐名假说.其次,已有研究发现风投入股对上市公司的投融资行为产生了正面影响.比如,风投促进了公司创新的投入[25]、抑制了过度投资[26],支持监督假说;同时显著改善外部融资环境,缓解因现金流短缺所导致的投资不足问题[26],支持市场力量假说.再次,有关风投对公司治理的影响研究未得到一致结论.比如,研究发现风投降低了独立董事的比例,削弱了董事会的监督功能[2];风投入股公司IPO时和IPO后的盈余管理程度高于无风投入股公司[4];但也有研究发现私募股权入股公司的高管薪酬业绩敏感性高于无私募股权入股公司[3],而风投改变了民营公司高管业绩敏感性而对国有企业没有影响[5].最后,关于风投对被投资企业绩效的影响,也存在相反结论.有研究发现风投并不能更有效地改善公司IPO后经营绩效[6],甚至对IPO后的长期业绩特别是股票解禁后经营业绩和股票收益产生负面影响[4],但也有研究采用我国工业调查数据库样本发现风投入股后显著提高我国被投资企业的盈利能力和劳动生产率[27].

国内文献也检验了我国风投特征对风投治理效应的影响.研究表明外资风投的正面影响可能好于国内风投,比如,与国内风投入股公司相比,外资风投入股公司的IPO定价效率和上市后短期回报更高[28]、价值增加更显著[27]、薪酬业绩敏感性更高[3];而国有风投与非国有风投对被投资公司的影响结论不一致,比如,钱苹和张帏[29]发现国有创业投资机构退出项目的平均投资回报率显著低于非国有创业投资机构[29],而余琰等[30]发现股权分置改革后国有风投相对非国有风投的投资期限更短、回报更高而成本更低.此外,吴超鹏等[26]发现只有高持股比例、高声誉、联合投资和非国有背景的风投才能够显著地改善外部融资环境,缓解现金短缺公司的投资不足问题;王会娟和张然[3]发现私募股权持股比例越高、投资期限越长、投资该公司的私募股权家数越多,被投资公司的薪酬业绩敏感性越高.

总之,我国风投入股对IPO定价的影响支持逐名假说,而对被投资公司IPO后的治理和业绩影响结论不一,部分支持监督假说和市场力量假说;风投对被投资公司的影响与风投特征有关.但上述文献均未从我国特殊的股票发行制度中寻找拟上市公司的风投引入动机.

目前,我国股票发行仍实施核准制,IPO资格成为企业竞相争夺的稀缺资源,IPO成败的原因成为近年的研究热点之一.已有文献从政治关系[8,31]、聘请拥有发审委委员背景的中介机构[32]等角度研究了社会关系对企业IPO成功率的影响及相关后果.而文献[8]、文献[9]是少数从风投入股角度研究IPO成功率的文献,前者发现风投入股显著提高了创业板公司的IPO成功率,而后者则发现风投整体上并未帮助提高中小板和创业板企业的IP0成功率,但是经验丰富以及外资背景的风投显著提高了IPO成功率.但是,这两篇文章均以截止样本期间申报公司是否获得IPO资格为标准定义IPO成功与否,而未区分该资格取得是首次上会还是二次甚至三次上会的结果,比较基准的不一致可能对研究结论产生一定影响*Wind数据库资料显示,自中小板和创业板开板至2012年末,累计有307次的IPO申报被否决,其中首次上会被否决的124家公司中有108家在二次上会获得通过,通过率87.1%,高于首次上会的通过率(本文样本期间为77%).而且,首次上会失败而二次甚至三次上会成功的公司会因为研究样本选择区间的不同而被划分IPO失败和成功样本的两种可能..

此外,单以IPO成败结果而不考虑IPO进程的效率来评判风投入股对被投资公司IPO的影响是不全面的.因为IPO过程拖得时间越长不仅影响风投的投资回报率,而且影响拟上市公司的发展机会.关于IPO进程耗时,目前仅发现罗党论和汪弘[7]研究公司特征和保荐人声誉对IPO过会时间的影响,而未见有文献专门研究风投入股对IPO总耗时的影响.

2 制度背景与研究假说

在股票发行核准制下,企业IPO申报由证监会发行部的预审员进行预审,预审通过后再提交证监会发审委会议,由发审委员投票决定申报企业的股票发行资格.这种审核不仅对申报文件的真实性、准确性、完整性和及时性进行合规性检查,而且对申报企业的质量进行实质性的判断.由于期望IPO融资的企业众多,而股票市场的资金供给有限,证监会必须控制股票发行速度和规模,IPO资格成为拟上市公司竞相争夺的稀缺资源.能否通过IPO审核不仅存在不确定性,而且对大多数企业而言,IPO准备是一场漫长的马拉松赛.企业上市基本上都要经历五大步,包括改制设立、辅导规范、制作并提交申报材料、发审委审核以及公开发行与上市.企业在这五大步骤中进程的快慢,既取决于企业自身质量,更取决于各个环节中证监会及相关政府部门的审核速度.龚剑[33]指出,材料准备过程涉及公司土地、房产以及商标、专利、非专利技术等证照的办理,相关政府部门(包括环保、土地、税务、工商、海关、劳动人事、社保、技术质量监管、外汇等)的办理时间是影响公司申报进展的最重要因素之一.证监会在审核企业IPO申报材料的同时会向企业所在地省级人民政府征求对企业发行股票意见,并向国家发改委征求对募资投资项目是否符合国家产业政策的意见,而为慎重起见,省级政府和国家发改委通常需向下一级政府部门就个别项目征求意见[33].可见,一个企业IPO进程速度不仅取决于证监会发审部门的审核速度,而且取决于相关政府部门的办事效率.而IPO进程快慢不仅关系到企业上市的成本,而且关系到IPO成败,因而拟上市公司都希望加速这一过程.

风投是否能提高被投资公司过会概率或加速其IPO进程?这取决于风投的动机和能力.从动机来看,早日通过IPO审核、上市,风投可以越早成功退出,实现高额回报,完全符合风投的入股初衷和根本利益.从能力或作用来看,首先,虽然国内IPO折价文献不支持认证假说,但对监管部门而言,风投的加入可能是拟上市公司高质量的一个信号,因而更容易得到监管部门特别是证监会的认可;其次,上述文献表明我国风投具有一定监督效应和市场力量效应,因而风投入股应有利于加速被投资公司的IPO进程.一方面,风投有动力凭专业的管理经验督促被投资公司尽快改善公司治理,规范公司运作,同时,风投可以凭借其在业界丰富的人脉资源在改制初期为公司推荐优秀的券商、审计师和律师,提高IPO前的整改效率和辅导效果;另一方面风投可以帮助公司与相关政府监管部门特别是证监会建立良好的关系,加速各个环节的审批速度并提高成功率.据此,提出第1个假说.

H1 相比于无风投入股公司,风投入股公司的IPO过会概率更高,且IPO进程耗时更短.

如果风投入股影响被投资公司的过会概率和IPO进程速度,那么因能力和激励的不同,不同特征的风投的影响很可能存在差异.首先,从持股比例来看,持股比例决定股东的话语权,同时代表着股东对被投资公司的监督动力[17],因而对拟上市公司的持股比例越大,风投对公司相关决策的影响力越大,同时推进其IPO进程的动力越大.据此,提出风投特征假说(假说2)的第1个假说.

H2a 与风投低持股公司相比,风投高持股公司IPO过会概率更高、IPO耗时更短.

其次,参与投资的风投多寡可能影响被投资公司的IPO推进效率.尽管国外文献表明风投联合投资既可能形成优势互补,也可能产生风投之间“搭便车”的问题,但国内文献大多发现风投联合入股比单一入股对被投资公司治理效应和业绩产生更加正面影响[3,26-27].就对IPO过会和进程的影响而言,推测风投之间出现“齐心协力”的情形可能大于“搭便车”的情形,因为我国风投的目标单一即早日实现IPO后成功退出,风投之间的利益冲突少.据此,提出风投特征假说的第2个假说:

H2b 与单一风投入股公司相比,风投联合入股公司IPO过会概率更高、IPO耗时更短.

再次,从声誉来看,高声誉风投的认证效应、监督效应、市场力量效应强于低声誉风投[22,24,26].高声誉风投往往拥有专业、高效的管理团队和丰富的从业经验,对被投资公司治理结构和经营运作的优化更为有效;而且,在我国,风投之所以能做大做强,一个重要的原因是与中介机构和政府部门建立了良好稳定的关系,而高声誉的获得又能反过来扩大和增强关系网络,从而给风投带来广为认可的“通行证”.据此,提出风投特征的第3个假说.

H2c 与低声誉风投入股公司相比,高声誉风投入股公司IPO过会概率更高、IPO耗时更短.

最后,风投的所有权性质可能影响其经营者代理问题和投资目标.从市场力量效应看,国有背景风投虽然与政府有天然联系,但这并不表示其政治联系一定强于非国有背景风投,因为政治关系往往是企业家或高管的个人关系,正如国有公司的IPO成功率并未高于民营公司.就动机而言,非国有风投的实际控制人为私人,产权明晰且激励与约束制度明确,价值最大化是唯一的投资目标,因而风投经营者有更强的激励监督、优化被投资公司运营,推进IPO进程以早日上市并成功退出;而国有风投可能需兼顾社会目标,如推动本地的高新技术产业化等,而且存在与一般国有企业相同的所有者缺位问题,风投经营者的遴选和激励还未完全市场化,代理成本相对高.据此,提出风投特征的第4个假说.

H2d 与国有风投入股公司相比,非国有风投入股公司IPO过会概率更高、IPO耗时更短.

3 研究设计

3.1 样本选取与数据来源

1.强化领导干部带头学法用法。坚持领导干部带头学法、模范守法,提升法治意识、锤炼法治文化。慈溪市国土资源局将法治教育纳入干部教育培训总体规划,切实提高领导干部运用法治思维和法治方法深化改革、推动发展、化解矛盾、维护稳定的能力。另外,借助“依法履职,敢于担当”大讨论活动集中学,分头学的东风,通过各科室、各所(分局)相关负责人发挥好领导者、执行者和推动者的作用,确保在每一次“集中大讨论”结束后做好上情下达工作,在各自单位范围内及时有效开展“分头小讨论”工作,通过头脑风暴集思广益、广开言路,普及国土资源执法监察法律法规来打通日常工作中碰到的中梗阻问题。

考虑到我国风投主要青睐拟上市的中小企业,本文选取2007年~2012年间所有在深交所中小板和创业板申报IPO或上市的公司为研究对象.根据研究问题不同设置了两组样本:一是样本期间向证监会申报IPO后首次被发审委会议审核(俗称“上会”)的公司,简称上会样本,二是样本期间通过IPO成功上市的公司,简称耗时样本.在剔除金融行业公司、相关数据缺失公司后,得到上会样本1 071个;在剔除金融行业公司、ST及*ST公司、相关数据缺失公司,以及公司改制日至上市日之间间隔大于10年的公司后,得到耗时样本900个.

表1列示了样本公司的年度分布.由于创业板2009年才推出,在两组样本中,中小板样本量均约为创业板1.6倍左右,创业板的风投入股公司占比高于中小板约12个百分点.总体来看,两组样本的风投入股公司占比差异不大,均在51.5%左右.

表1 样本公司的年度分布

从行业来看,两组样本的行业分布相似,且风投入股公司与无风投入股公司的行业分布无明显差异.限于篇幅未列示该结果.

文中风投入股和公司改制时间数据系通过公司招股说明书或申报稿手工收集获得;IPO申报受理及上会日期数据取自证监会官网“保荐信用监管”栏目的公开资料;首次IPO申报过会与否数据来自万德(wind)数据库;其余数据除特别说明外,均来自深圳国泰安的CSMAR数据库.

因变量 对于IPO申报过会概率采用logistic回归,因变量为pass;对于IPO进程耗时采用OLS回归,因变量为T.

pass为IPO首次过会哑变量,当公司首次向证监会申报IPO被发审委会议审核通过时取1,否则取0.

T为公司IPO进程时间变量,采用两种方法衡量:一是IPO总耗时(指自公司改制日至上市日之间隔天数,以T1表示),二是过会时间(指自IPO申报被证监会受理日至发审委会议批准日之间隔天数,以T2表示).改制指企业由非股份企业改制为股份有限公司,是公司上市的起点,目标是使其股权结构和组织架构符合IPO要求,并最终通过IPO实现上市;风投大多是在改制时或改制前夕入股拟上市公司.因以间隔天数衡量进程时间的方差过大,回归时采用T1和T2的自然对数(分别以lnT1、lnT2表示)作为因变量.

控制变量 已有文献发现政治关系能帮助企业成功实现IPO[8,31],同时也可能有利于通过IPO过程中各种审批环节,从而更快实现IPO,故控制公司核心领导即董事长和总经理的政治关系(pc,当董事长或总经理曾任或现任县级以上人大代表、政协委员、党代会代表,或者有在各级政府机构任职经历时取1,否则取0).罗党论和汪弘[7]发现公司盈利水平、财务杠杆和规模等显著影响公司的IPO过会时间,这些衡量公司质量的基础财务指标可能对IPO过会概率和耗时产生影响,故控制净资产收益率(roe)、成长性(growth)、资产负债率(lev)、资产规模(size).其中,在上会样本和耗时样本中,roe、growth分别为IPO上会前两年和上市前两年净资产收益率均值(百分数表示)、营业收入复合增长率(小数表示),lev、size分别为上会前一年和上市前一年的资产负债率、总资产的自然对数(为消除通胀的影响,总资产已经CPI指数调整).郭泓和赵震宇[35]发现承销商声誉会对拟上市公司的IPO产生影响,高声誉承销商对拟上市公司的评估更为严格,故控制保荐机构声誉(underwrt,依IPO当年和前一年各证券公司首发承销金额之和排名而定,前10位取1,其他取0).会计师事务所声誉可能对被审计公司产生认证效应,故控制会计师事务所规模(audit,依中国注册会计师协会会计师事务所排名而定,IPO前四年如3次及以上排在前10位时取1,否则取0)对IPO过会和进程时间的可能影响.公司的股权性质(SOE,当实际控制人性质为国有时取1,其他为0)和股权结构(top1,在上会样本和耗时样本中,分别取申报IPO前一年末和上市时第1大股东持股比例,百分数表示)是公司治理结构的核心指标,可能对推动IPO进程产生影响,故予以控制.控制上市板块(SME,若公司申请在中小板上市取1,在创业板上市取0)是因为中小板和创业板上市条件不同,发审委也不同,可能影响IPO审核速度.公司所在地市场化程度越高,公司运营更加规范、政府审批通常更有效率,IPO进程很可能更快,故以樊纲等[36]市场化指数(mktindex)控制公司所处地区环境差异的影响*目前市场化指数仅更新至2009年度,且各地区不同年度指数排序变化小,故2010年—2012年以2009年指数替代..对于二次上会获得IPO资格的公司,由于在首次上会过程中,证监会预审员对申请公司已比较了解,二次申请的过会时间可能更短,故检验过会时间时控制该因素(reptrevw,当申报公司为二次或多次上会时取1,否则取0).最后控制行业(indu,行业分类依证监会2001年行业分类标准,除制造业按二级行业划分,其余为一级标准划分)和过会窗口(yrdum,按上会日期每半年(公历年度)划分为1个窗口)*2008年10月至2009年6月存在一段IPO空窗期,在IPO暂停前后上市的公司其IPO进程会受到一定程度影响,但受影响的时间跨度约为半年,故以半年度而非年度为单位划分窗口更好.的影响.

4 实证结果

4.1 单变量分析

首先,表2分组比较了风投入股和风投特征对过会概率和IPO耗时影响(为了直观,列示耗时天数即T1、T2的比较结果).上会样本组结果显示,无风投入股公司首次IPO申请的过会概率pass为74.5%,显著低于风投入股公司过会概率(78.9%);风投高持股公司*在上会样本和耗时样本的风投入股公司中,风投持股比例均值分别为13.27%、10.13%,中值分别为11.33%、8.60%.两组样本中,计算风投持股比例的总股本分别是申报时总股本和上市时总股本.和高声誉风投入股公司过会概率分别显著高于风投低持股公司和低声誉风投入股公司,而过会概率在单一风投与联合风投入股的公司之间、国有风投与非国有风投入股的公司之间无显著差异.在耗时样本组中,无风投入股公司的平均IPO总耗时T1、过会时间T2(分别为1 261天、303天)均显著长于风投入股公司(分为1 090天、277天);高声誉风投入股公司的IPO总耗时和过会时间均显著低于低声誉风投入股公司;非国有风投入股公司IPO总耗时显著低于国有风投入股公司,而过会时间无差异;与预期不一致,风投低持股公司IPO总耗时低于风投高持股公司,但过会时间无差异;风投是否联合入股对IPO总耗时和过会时间无显著影响.因此,H1和H2c得到验证,而H2a、H2b、H2d部分得到验证.

其次,表3对模型主要变量的统计显示,首次过会率(pass)为77%,IPO总耗时和过会时间的自然对数(lnT1、lnT2)分别为6.87和5.50,且标准差显示两者的离散程度不太大;上会样本组与耗时样本组之间除了第1大股东持股比例因计算方法不同而存在明显差异外,其他变量差异不大.其中,公司董事长和总经理存在政治关系的比例分别为43%、42%.其他变量不赘述.

表2 按风投入股与否和风投特征分组统计IPO过会概率和IPO耗时

注:***,**,*分别表示1%、5%、10%的显著水平(双尾).

表3 主要变量的特征描述

最后,分别对上会样本和耗时样本的模型主要变量进行了Pearson相关性检验.上会样本结果显示,与假说1相符,风投入股(vp)与过会概率(pass)在10%水平上显著正相关;与预期不符,过会概率与公司政治关系(pc)、IPO前的净资产收益率(roe)和成长性(growth)不相关;与预期一致,过会概率与聘请大券商(underwrt)和大会计师事务所(audit),以及地区市场化指数(mktindex)显著正相关;而公司规模(size)、资产负债率(lev)、是否国有控股(SOE)、第1大股东持股比例(top1)、申请拟上市板块(SME)均未对过会概率产生显著影响.耗时样本结果显示,与假说1相符,无论是用IPO总耗时(lnT1)还是过会时间(lnT2)衡量,风投入股公司IPO进程均显著快于无风投入股公司;与预期相符,lnT1、lnT2与上市前净资产收益率、成长性显著负相关,与公司规模、资产负债率、中小板上市显著正相关;与预期相反,政治关联与lnT1、lnT2弱显著正相关;是否聘请大券商和大会计师事务所与lnT1、lnT2关系不显著;而国有控股、第1大股东持股比例、地区市场化水平对lnT1、lnT2的影响不一致.此外,在两个样本组中,自变量之间存在一定的相关性,如风投入股与公司成长性、大券商承销显著正相关,与资产负债率、第1大股东持股比例、中小板上市显著负相关.限于篇幅未列示相关性检验结果.

4.2 回归检验

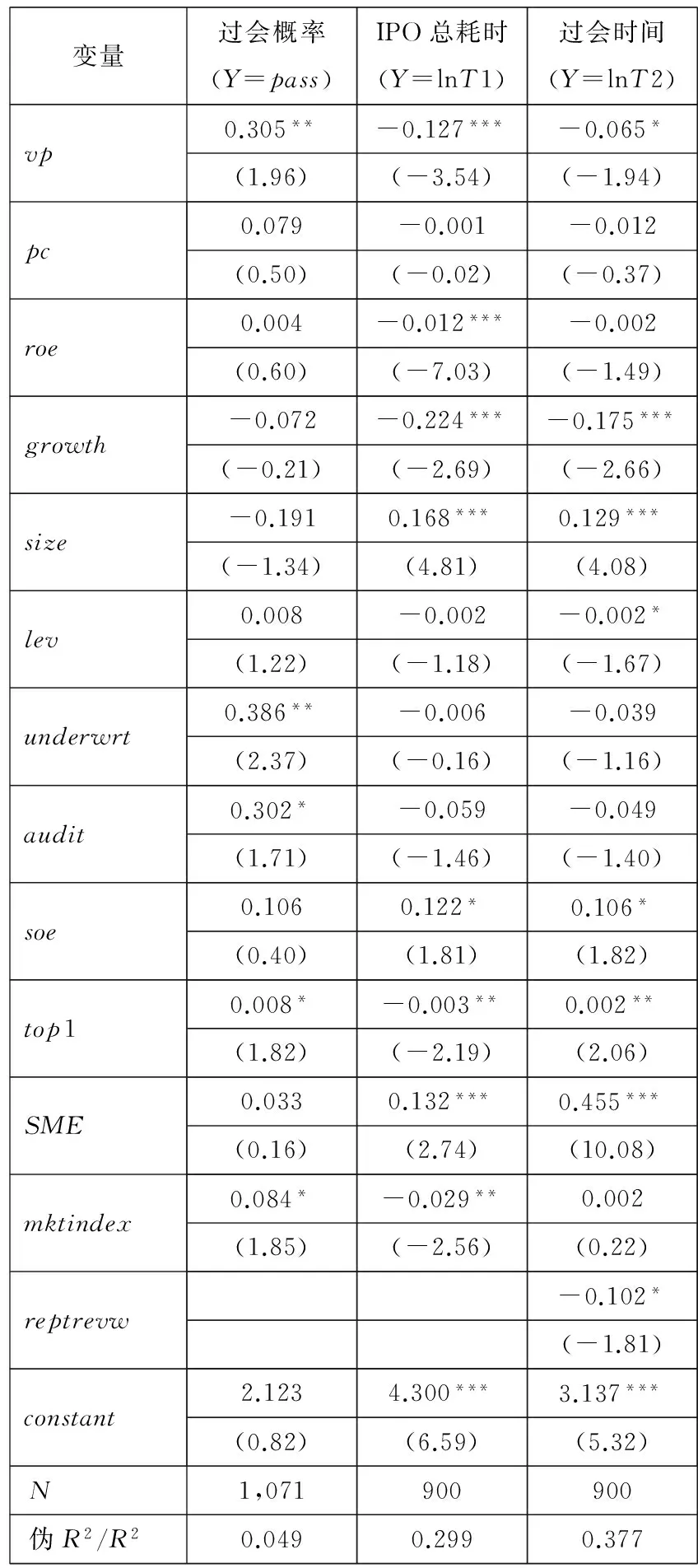

表4是以全样本对假说1的回归检验结果.可见,风投入股(vp)在5%水平上与因变量过会处理后的Z值(logistic回归)和T值(OLS回归);且均控制了行业哑变量和过会窗口哑变量,为缩减篇幅,均未列示.

表4 风投入股对公司IPO过会概率和IPO耗时影响的回归检验

注: 1.本表及文中所有回归中,括号内分别为经异方差robust

2.***,**,*分别表示1%、5%、10%的显著水平(双尾).

概率(pass)显著正相关,表明在控制其他因素后,风投入股公司首次IPO申请获得发审委通过的概率显著高于无风投入股公司;而vp与IPO总耗时(lnT1)在1%水平上显著负相关,与过会时间(lnT2)在接近5%水平(T=-1.94)上显著负相关,表明在控制其他因素后,风投入股显著缩短被投资公司IPO总耗时和过会时间,且从回归系数看,缩短时间具有经济意义上的显著(分别缩短约13.5%和6.7%).因此,假说H1得到验证.

此外,表4结果还显示,政治关系与过会概率、IPO总耗时和过会时间的关系不显著,说明公司董事长和总经理的政治关系对IPO成功率和进程时间未产生实质性影响.

与蔡卫星等[8]、章铁生等[31]结论不同,政治关系不影响IPO成功率,可能与IPO成功率或公司政治关系的定义不同有关*前文已述,本文以首次上会结果定义IPO成败,而已有文献不区分上会次数.蔡卫星等[8]、章铁生等[31]的政治关系定义过于宽泛,前者涵盖所有董事和高级经理的政府机构、人大、政协、党代会的任职背景,后者涵盖全部董事的政府机构、人大、政协、党代会以及社团组织的任职背景.笔者进一步将董事长、总经理的政治关系按级别高低划分为低级别政治关系和高级别政治关系,也未发现显著关系,说明董事长和总经理的政治关系未对IPO过会概率产生实质性影响..与预期不一致,净资产收益率(roe)与过会概率无关,可能的解释是IPO申报公司基本都是行业内盈利能力较强的公司,因而roe的相对高低不是发审委委员投票的主要考虑因素;而与预期一致,净资产收益率越高的公司IPO总耗时越少,但对过会时间无显著影响,说明高盈利的公司从改制到送审证监会的过程耗时较少,可能因为高盈利公司需整改的问题较少,缩短了公司送审前的准备和辅导期.成长性(growth)越高的公司IPO总耗时和过会时间越少,表明成长性越高的公司越容易完成从改制到IPO的各个环节;但成长性对过会概率无显著影响.公司规模(size)对过会概率未产生显著影响,但规模越大的公司IPO总耗时和过会时间越长,表明大公司业务更加复杂、需整改项目更多,同时各相关的审批流程需要耗时更多.聘请大券商(underwrt)和大会计师事务所(audit)显著提高了过会概率,说明这些高声誉的机构可能更有能力影响发审委委员的投票决策;但对IPO总耗时和过会时间无显著影响,原因可能是大中介机构虽然有很高的声誉和游说能力,但它们同时辅导或审计的项目多,在资源有限的情形下,分配到单个项目特别是中小企业的资源就少,因而未能显著缩短IPO进程时间.国有控股(SOE)不影响过会概率,但对IPO总耗时和过会时间产生显著负面影响,可能是因为所有者缺位等原因,国有控股公司推进IPO进程的效率不如民营公司高.第1大持股比例(top1)弱显著地提高了过会概率,显著缩短了IPO总耗时但对过会时间产生不利影响,这表明大股东持股比例越高时越有动机加速IPO进程,而大股东持股比例过高会引起证监会IPO预审中更多的关注,从而延缓了过会过程.中小板公司(SME)过会概率与创业板无显著差异,但IPO总耗时和过会时间均显著长于后者,这与2009年起我国快速推出和发展创业板市场政策有关.市场化程度(mktindex)与过会概率弱显著正相关,与IPO总耗时显著负相关,而过会时间关系不显著,表明市场化程度高的地区公司质量更高、IPO前期准备更具效率.

表5以风投入股公司为样本检验了风投特征对公司过会概率和IPO进程的影响.回归1—回归3是对过会概率的检验,回归4—回归7是对IPO耗时的检验.在回归1中可见,控制风投的其他特征后,风投高持股哑变量(vphshr)和高声誉风投哑变量(vpfams)与过会概率分别在5%和1%水平上显著正相关,而联合风投(vpsyndc)和国有风投(vpstate)哑变量与过会概率无关;回归2、回归3在回归1的基础上依次增加交叉变量vphshr×vpfams和vpstate×vpfams,未发现交叉变量与因变量显著相关,但两个独立变量仍显著正相关.此外,若加入风投的其他特征变量之间的交叉,交叉变量也不显著(限于篇幅,结果未列示).以上结果表明,风投持股比例高时比风投持股比例低时,高声誉风投比低声誉风投更有动机、能力去影响发审委的投票决策,且从回归系数及其显著性来看,风投声誉比风投持股对过会概率的影响要大得多.因此,就过会概率而言,假说H2a和H2c得到验证,而H2b和H2d未获得支持.

注:***,**,*分别表示1%、5%、10%的显著水平(双尾).

回归4检验了风投特征对公司IPO总耗时的影响,可见,控制风投的其他特征后,vpfams、vpstate分别与IPO总耗时在1%水平上显著负相关和正相关;而vphshr、vpsyndc与IPO总耗时关系不显著.回归5在回归4的基础上增加交叉变量vpfams×vpstate,发现该交叉变量与因变量显著负相关;而vpfams的显著性有较大下降.这表明高声誉风投较低声誉风投能显著降低公司IPO总耗时,而国有风投入股公司比非国有风投入股公司的IPO总耗时显著长,但当国有风投为高声誉风投时,IPO总耗时显著下降,可能因为高声誉国有风投代理成本低于低声誉国有风投,从而有更强的激励推进被投资公司IPO进程.回归6检验了风投特征对过会时间的影响,可见,控制风投的其他特征后,vpfams与过会时间在5%水平上显著负相关,而风投的其他特征变量与过会时间无显著关系.回归7在回归6基础上加入交叉变量vpstate×vpfams,该交叉变量与因变量无关.此外,分别在回归5和回归7中进一步加入其他风投特征之间的交叉变量,交叉变量均不显著(限于篇幅,结果未列示).因此,就IPO总耗时而言,假说H2c、H2d得到验证,而H2a、H2b未得到支持;就过会时间而言,仅假说H2c得到验证,其他假说均未得到支持.

总之,表4和表5的结果表明,风投特别是高声誉风投可能不仅凭借自身专业化的资本运作经验和丰富的人脉资源缩短了被投资公司IPO进程总耗时,而且凭借其与监管部门的密切关系缩短了其过会时间,同时提高了其IPO首次申报的获批概率.

4.3 进一步检验

为了增强研究结论的有效性,进行稳健性检验.

第1,控制内生性问题.考虑到风投入股与过会概率和IPO耗时之间可能存在内生性,选择工具变量采用Heckman[37]两阶段回归模型来解决内生性问题.受吴超鹏等[26]启发,并结合数据的易获得性,在第一阶段回归中,选择样本公司改制当年所在省或直辖市有风投入股上市公司数占当地上市公司总数的比例(以vplocal表示)作为工具变量*理论上,一个地区上市公司的风投入股比例影响当地拟上市公司被风投入股的可能性,但不影响该公司IPO进程速度;从相关性检验来看,vplocal与公司风投入股哑变量vp显著正相关(相关系数为0.142,p值为0.000),与过会概率和IPO耗时变量均不显著,符合工具变量的条件.,用Probit Model估计出样本公司被风投入股的inverse mill’s ratio(IMR);第二阶段将IMR纳入表4模型重新回归.第一阶段模型如下

理论上,风投在进行投资决策时会受到决策时被投资公司的财务状况和盈利能力影响,Probit Model中的财务指标应该用投资决策当期或前期的相关指标.但考虑到拟上市公司申报稿和招股说明书仅提供最近3个完整会计年度的报表,且无法估计无风投入股公司的风投决策年度,故Probit Model的财务指标采用公开披露的最早指标,即上会样本和耗时样本分别采用申报年度、上市年度之前3年指标,其中growth因前3年指标无法获得而以前2年指标替代.

为节约篇幅,表6仅列示了Heckman模型两阶段回归的考察变量结果,可见,两组样本中第一阶段Probit回归中,工具变量vplocal与拟上市公司被风投入股(vp)显著正相关;第二阶段回归显示,在加入IMR变量后,风投入股仍然与过会概率显著正相关、与IPO总耗时和过会时间显著负相关,而IMR与IPO总耗时显著正相关,与过会概率和过会时间关系不显著.此外,检验风投特征影响时加入IMR后,研究结论也不变(未列示结果).这表明考虑内生性后,上文结论仍然成立.

第2,多数风投入股时间是在拟上市公司改制时或改制前几个月内,而少数风投在公司改制后入股,考虑到IPO总耗时为改制日至上市日之间隔天数,改制后入股的风投对IPO总耗时的影响仅限于后半段(即入股日至上市日),分别剔除改制后和改制6个月后风投入股公司(分别是185、124家)后重复检验风投及其特征对IPO总耗时的影响,结论不变.

第3,自2008年9月至2009年7月,证监会暂停IPO审核10个月,为排除审核暂停对暂停审核前后申报样本的IPO耗时特别是过会时间的可能影响,进行了两个稳健性检验:一是考虑到证监会受理IPO申请到发审委审核存在一定的时滞,剔除2008年4月至2009年6月IPO申报被证监会受理的公司;二是仅检验自IPO审核重启后(2009年7月及以后)被证监会受理的IPO申报公司.控制IPO审核暂停影响后,结论基本不变.

表6 Heckman两阶段回归结

注: 1. 第一阶段回归括号内值为Z值,第二阶段回归括号内值为T值;控制变量结果未列示.

第4,部分公司在2000年之前开始改制并筹备上市,但中小板和创业板特别是后者的推出晚于市场预期,故部分早期改制的公司经历了较长的等待期,对IPO总耗时的可比性产生一定影响.有鉴于此,剔除2003年及之前完成改制公司(共133家)后重新检验风投及其特征对IPO总耗时的影响,研究结论不变.

第5,考虑样本公司改制日至IPO申报被证监会受理日的间隔(简称“辅导准备期”)占IPO总耗时的约75%,且该期间除了需接受所在地证监局的辅导验收外,辅导准备期长短主要决定于拟上市公司的整改效率和地方政府对相关资质审批、办理效率,故单独检验了风投及其特征对公司辅导准备期的影响,结论与对IPO总耗时的检验基本一致.限于篇幅,未列出第2至第5项的结果.

5 结束语

基于我国股票发行核准制的制度背景,研究了我国拟上市公司区别于成熟市场中创业企业引入风投的动力.研究发现:第1,风投入股不仅提高了被投资公司IPO首次申报的过会概率,而且加速了IPO进程,验证了监督假说和动机效应假说;第2,高声誉风投入股公司过会概率显著高于低声誉风投入股公司,而IPO总耗时和过会时间显著小于后者,说明风投对被投资公司的过会概率和IPO进程的影响主要由高声誉风投引起;第3,风投的所有权性质和持股比例并未对被投资公司的过会概率和IPO耗时产生一致性的影响,前者影响了IPO总耗时而未对过会概率和过会时间产生影响,而后者影响了过会概率而未对IPO总耗时和过会时间;第4,风投是否联合投资均未对被投资公司的过会概率、IPO总耗时和过会时间产生影响,说明风投联合入股时小风投存在搭便车问题.

在丰富风投与IPO领域研究文献的同时,本文具有一定的政策含义,即监管部门应尽快推出更加市场化股票发行制度,避免IPO“三高”现象和二级市场新股暴利现象,卸除拟上市公司基于新股发行管制的风投引入动机,引导风投更好地支持真正的创新创业.同时,研究结论对拟上市公司和中介机构具有借鉴意义,即在股票发行管制情况下,拟上市公司应引入高声誉风投,以早日实现成功上市,而中介机构(如券商、会计师)应优选高声誉风投入股拟上市公司作为客户,以在更短的时间内赚取相同的IPO服务费.由于风投机构的详细背景资料较难获取,本研究存在一定的局限有待未来拓展.比如,风投对IPO进程的促进作用可能源自密切的政治关系,但该信息无法通过公开数据获得,未能验证风投政治关联对加速IPO进程的作用.

[1]陈工孟, 俞 欣, 寇祥河. 风险投资参与对中资企业首次公开发行折价的影响——不同证券市场的比较[J]. 经济研究, 2011, (5): 74-85.

Chen Gongmeng, Yu Xin, Kouxianghe. The underpricing of venture capital backed IPOs: Evidence from Chinese firms listed on different stock markets[J]. Economic Research Journal, 2011, (5): 74-85. (in Chinese)

[2]王兰芳. 创业投资与公司治理: 基于董事会结构的实证研究[J]. 财经研究, 2011, 37(7): 48-59.

Wang Lanfang. Venture capital and corporate governance: Empirical study based on board structure[J]. Journal of Finance and Economics, 2011, 37(7): 48-59. (in Chinese)

[3]王会娟, 张 然. 私募股权投资与被投资企业高管薪酬契约——基于公司治理视角的研究[J]. 管理世界, 2012,(9): 156-167.

Wang Huijuan, Zhang Ran. Private equity investment and the invested company’s excutive compensation contract: A study based on the perspective of corporate governance[J]. Management World, 2012, (9): 156-167. (in Chinese)

[4]蔡 宁. 风险投资“逐名”动机与上市公司盈余管理[J]. 会计研究, 2015, (5): 20-27.

Cai Ning. Grandstanding and earnings management: Evidence from venture capital industry in China[J]. Accounting Research, 2015, (5): 20-27. (in Chinese)

[5]陈孝勇, 惠晓峰. 创业投资的治理作用——基于高管薪酬契约设计视角的实证研究[J]. 南开管理评论, 2015, 18(2): 126-135.

Chen Xiaoyong, Hui Xiaofeng.The governance effect of venture capital: An empirical research based on incentive contract viewpoint of topmanagers[J]. Nankai Business Review, 2015, 18(2): 126-135. (in Chinese)

[6]杨其静, 程商政, 朱 玉. VC真在努力甄选和培育优质创业型企业吗?——基于深圳创业板上市公司的研究[J]. 金融研究, 2015, (4): 192-206.

Yang Qijing, Cheng Shangzheng, Zhu Yu. Does VCs try to screen and foster entrepreneurial firms?Based on the data of listed companies in Shenzhen GEM[J]. Journal of Financial Research, 2015, (4): 192-206. (in Chinese)

[7]罗党论, 汪 弘. 公司特质、保荐人与过会时间——来自中国创业板上市公司的经验证据[J]. 证券市场导报, 2013, (3): 17-23.

Luo Danglun, Wang Hong. Corporate characteristics, sponsors and IPO waiting time: Evidence from companies listed on Chinese GEM board[J]. Securities Market Herald, 2013, (3): 17-23. (in Chinese)

[8]蔡卫星, 胡志颖, 何 枫. 政治关系、风险投资与IPO机会——基于创业板申请上市公司的经验分析[J].财经研究, 2013, 39(5): 51-61.

Cai Weixing, Hu Zhiying, He Feng. Political connections, venture capital investments and IPO opportunities: Evidence from start-ups in China[J]. Journal of Finance and Economics, 2013, 39(5): 51-61. (in Chinese)

[9]沈维涛, 叶小杰, 徐 伟. 风险投资在企业IPO中存在择时行为吗——基于我国中小板和创业板的实证研究[J]. 南开管理评论, 2013, 16(2): 133-142.

Shen Weitao, Ye Xiaojie, Xu Wei. Is there timing behavior in VC-backed IPOs: An empirical evidence from China[J]. Nankai Business Review, 2013, 16(2): 133-142. (in Chinese)

[10]Barry C, Muscarella C, Peavy J. The role of venture capital in the creation of public companies: Evidence from the going-public process[J]. Journal of Financial Economics, 1990, 27(2): 447-471.

[11]Lee P, Wahal S. Grandstanding, certification and underpricing of venture capital backed IPOs[J]. Journal of Financial Economics, 2004, 73(2): 375-407.

[12]Campbell T, Frye M. Venture capitalist monitoring: Evidence form governance structures[J]. Quarterly Review of Economics and Finance, 2009, 49(2): 265-282.

[13]Suchard J. The impact of venture capital backing on the corporate governance of Australian initial public offerings[J]. Journal of Banking And Finance, 2009, 33(4): 765-774.

[14]Morsfield S, Tan C. Do venture capitalists influence the decision to manage earnings in initial public offerings?[J]. The Accounting Review, 2006, 81(5): 1119-1150.

[15]Brav A, Gompers P. Myth or reality: The long-run underperformance of initial public offerings: Evidence from venture and non-venture capital-backed companies[J]. Journal of Finance, 1997, 52(5): 1791-1821.

[16]Chemmanur T, Krishnan K, Nandy D. How does venture capital financing improve efficiency in private firms? A look beneath the surface[J]. Review of Financial Studies, 2011, 24(12): 4037-4090.

[17]Chemmanur T J, Loutskina E. The Role of Venture Capital Backing in Initial Public Offerings: Certification, Screening, or Market Power?[R]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=604882.SSRN, 2006.

[18]Cumming D, Grilli L, Murtinu S. Governmental and independent venture capital investments in Europe: A firm-level performance analysis[J]. Journal of Corporate Finance, 2014, forthcoming, http://dx.doi.org/10.1016/j.jcorpfin.2014.10.016

[19]Brander J, Amit R, Antweiler W. Venture capital syndication: Improved venture selection vs. the venture-added hypothesis[J]. Journal of Economics and Management Strategy, 2002, 11(3): 423-452.

[20]Bottazzi L, Da Rin M, Hellmann T. Who are the active investors? Evidence from venture capital[J]. Journal of Financial Economics, 2008, 89(3): 488-512.

[21]Chahine S, Arthurs J, Filatotchev I, et al. The effects of venture capital syndicate diversity on earnings management and performance of IPOs in the US and UK: An institutional perspective[J]. Journal of Corporate Finance, 2012, 18(1): 179-192.

[22]Wongsunwai W. The effect of external monitoring on accrual-based and real earnings management: Evidence from venture-backed initial public offerings[J]. Contemporary Accounting Research, 2012, 30(1): 296-324.

[23]Krishnan C, Ivanov V, Masulis R, et al. Venture capital reputation, post-IPO performance, and corporate governance[J]. Journal of Financial and Quantitative Analysis, 2011, 46(5): 1295-1333.

[24]Nahata R. Venture capital reputation and investment performance[J]. Journal of Financial Economics, 2008, 90(2): 127-151.

[25]付雷鸣, 万迪昉, 张雅慧. VC是更积极的投资者吗?——来自创业板上市公司创新投入的证据[J]. 金融研究, 2012, (10): 125-138.

Fu Leiming, Wandifang, Zhang Yahui. VC is a more active investor? Evidence from innovation investment of companies listed on China GEM board[J]. Journal of Financial Research, 2012, (10): 125-138. (in Chinese)

[26]吴超鹏, 吴世农, 程静雅, 等. 风险投资对上市公司投融资行为影响的实证研究[J]. 经济研究, 2012, (1): 105-119.

Wu Chaopeng, Wu Shinong, Cheng Jingya,et al. The role of venture capital in the investment and financing behavior of listed companies: Evidence from China[J]. Economic Research Journal, 2012, (1): 105-119. (in Chinese)

[27]Guo D, Jiang K. Venture capital investment and the performance of entrepreneurial firms: Evidence from China[J]. Journal of Corporate Finance, 2013, (22): 375-395.

[28]张学勇, 廖 理. 风险投资背景与公司IPO: 市场表现与内在机理[J]. 经济研究, 2011, (6): 118-132.

Zhang Xueyong, Liao Li. VCs’ backgrounds, IPO underpricing and post-IPO performance[J]. Economics Research Journal, 2011, (6): 118-132. (in Chinese)

[29]钱 苹, 张 帏. 我国创业投资的回报率及其影响因素[J]. 经济研究, 2007, (5): 78-90.

Qian Ping, Zhang Wei. Return on Chinese VC investment and its determinants[J]. Economics Research Journal, 2007, (5): 78-90. (in Chinese)

[30]余 琰, 罗 炜, 李怡宗, 等. 国有风险投资的投资行为和投资成效[J]. 经济研究, 2014, (2): 32-46.

Yu Yan, Luo Wei, Li Yizong,et al. Investment behaviors and performance of government-sponsored venture capitals[J]. Economics Research Journal, 2014, (2): 32-46. (in Chinese)

[31]章铁生, 徐德信, 祝传玲. 政治关系与民营企业IPO机会[J]. 审计与经济研究, 2012, 27(3): 76-85.

Zhang Tiesheng, Xu Dexin, Zhu Chuanling. The relationship between politics and private enterprises’ access to IPO[J]. Journal of Audit & Economics, 2012, 27(3): 76-85. (in Chinese)

[32]李敏才, 刘 峰. 社会资本、产权性质与上市资格——来自中小板IPO 的实证证据[J]. 管理世界, 2012, (11): 110-123.

Li Mincai, Liu Feng. Social capital, ownership and listing qualification: Evidence from IPOs on China SME board[J]. Management World, 2012, (11): 110-123.(in Chinese)

[33]龚 剑. 影响中小企业改制上市进程的主要因素分析[J]. 深交所, 2006, (11): 32-35.

Gong Jian. Analysis on the main determinants of SMEs’ restructuring and listing process[J]. Shenzhen Stock, 2006, (11): 32-35. (in Chinese)

[34]郑君君, 韩 笑, 邹祖绪, 等. IPO市场中风险投资家策略的演化博弈分析[J]. 管理科学学报, 2012, 15(2): 72-82.

Zheng Junjun, Han Xiao, Zou Zuxu, et al. Analysis on venture capitalists’ strategies in IPO market based on evolutionary game[J]. Journal of Management Sciences in China, 2012, 15(2): 72-82. (in Chinese)

[35]郭 泓, 赵震宇. 承销商声誉对IPO公司定价、初始和长期回报影响实证研究[J]. 管理世界, 2006, (3): 122-128.

Guo Hong, Zhao Zhenyu. An empirical study on the effect of underwriter’s reputation on corporate IPO pricing, initial and long-term stock return[J]. Management World, 2006, (3): 122-128. (in Chinese)

[36]樊 纲, 王小鲁, 朱恒鹏. 中国市场化指数——各地区市场化相对进程2011年报告[M]. 北京: 经济科学出版社, 2011: 7-8.

Fan Gang, Wang Xiaolu, Zhu Hengpeng. NERI Index of Marketization of China’s Provinces 2011 Report[M]. Beijing: Economic Science Press, 2011: 7-8.(in Chinese)

[37]Heckman J. The sample selection bias as a specification error[J]. Econometrica, 1979, 47(1): 153-162.

VC backing, approval probability of IPO application for the first time, and durations of IPO process: Evidence from Chinese SME and GEM

ZENGQing-sheng1,CHENXin-yuan1,HONGLiang2

1. Institute of Accounting and Finance, Shanghai Uinversity of Finance and Economics, Shanghai 200433, China; 2. Beijing Branch of China Securities Regulation Commission, Beijing 100033, China

In recent years, more and more pre-IPO companies are absorbing venture capital (VC), but few literatures studied the motivation of introducing VC from a perspective of institutional background. Based on the specific background of stock issuance examination and approval system in China, this paper reveals,for the first time, the Chinese pre-IPO companies’motivation of absorbing VC from the dimension of the VC advancing the probability of IPO success and the efficiency of the IPO process, which is different from the corresponding motivation of firms in developed markets. The evidences show that the VC not only significantly advances the CRSC’s approval probability of the backed firm’s IPO application for the first time, but also shortens the duration of the whole IPO process and duration of CRSC’s approval of IPO application, that these effects are mainly caused by the high reputation VC, and that other VC characteristics such as shareholding ratio, ownership, and number of VCs in a company, have no or inconsistent effects on the approval probability of IPO application and durations of the IPO process.

venture capital; approval probability of IPO application; durations of IPO process; examination and approval system

2014-06-13;

2015-07-27.

国家自然科学基金资助项目(71372039);教育部人文社会科学重点研究基地重大资助项目(14JJD630010);上海市浦江人才计划资助项目(12PJC045).

曾庆生(1974—), 男, 江西永丰人,博士,副教授. Email: qszeng@mail.shufe.edu.cn

F830

A

1007-9807(2016)09-0018-16