公立医院内部审计的运行障碍分析*

2016-11-01邬华琼冉春芳王光伟苏莉民梅政成

邬华琼,冉春芳,王光伟,苏莉民,梅政成

(1.重庆市垫江县中医院 408300;2.重庆科技学院工商管理学院 401331;3.重庆市长寿区人民医院 401220;4.重庆市人民医院 400020;5.重庆市卫生和计划生育委员会审计处 401147)

·卫生管理·doi:10.3969/j.issn.1671-8348.2016.26.043

公立医院内部审计的运行障碍分析*

邬华琼1,冉春芳2,王光伟3,苏莉民4,梅政成5

(1.重庆市垫江县中医院408300;2.重庆科技学院工商管理学院401331;3.重庆市长寿区人民医院401220;4.重庆市人民医院400020;5.重庆市卫生和计划生育委员会审计处401147)

我国公立医院一直坚持“以药养医”的运行机制,引起看病难、看病贵、医患纠纷等社会问题,取消药品加成,执行零差率是当前医疗制度改革的重点。公立医院既是市场竞争的参与者,又是全民医疗服务的提供者,这种既要效益,又要公益的定位冲突,使公立医院改革尤为艰难。当前医疗制度改革要求公立医院建立现代医院管理制度,内部审计是构建现代医院管理制度的监督者和保障者,引入内部审计能够促进公立医院提高内部治理效率,提升医院的管理水平和服务水平。

1 资料与方法

内部审计在我国始于1983年[1],医疗卫生系统开展内部审计,源于原卫生部颁布《卫生系统内部审计工作规定》,要求县级以上公立医院必须建立内部审计机构,配备审计人员,开展内部审计工作。为了解公立医院内部审计的运行状况,作者对重庆地区具备二级乙等(称“二乙”)以上资质的113家公立医院,就内部审计机构建设、人员配备、审计环节、审计内容等项目进行问卷调查,问卷由重庆市卫生和计划生育委员会负责发放,由公立医院审计机构的负责人或责任人填写,获得有效问卷83份。重庆市三甲医院21家(19.6%),三乙医院5家(4.4%),二甲医院62家(54.9%),二乙医院25家(22.1%),问卷有效率分别为19家(90.5%)、5家(100.0%)、41家(66.1%)和18家(72.0%),平均有效率73.5%,有效问卷能够反映重庆市公立医院内部审计的运行状况。重庆市作为第4个直辖市,公立医院数量、医疗水平、服务质量、管理制度等在全国公立医院处于前列,对重庆市公立医院内部审计运行情况进行分析,有助于在全国范围内提高公立医院内部审计效能,提供实践指导意义。

2 结 果

根据《卫生系统内部审计工作规定》,县级以上医疗机构必须设立内部审计机构,开展审计工作,参与内部管理活动。在行政力量的推动下,内部审计在公立医院得到强制性实施。公立医院内部审计的运行情况,内部审计的效能是否有效发挥等是一个值得调查的问题。

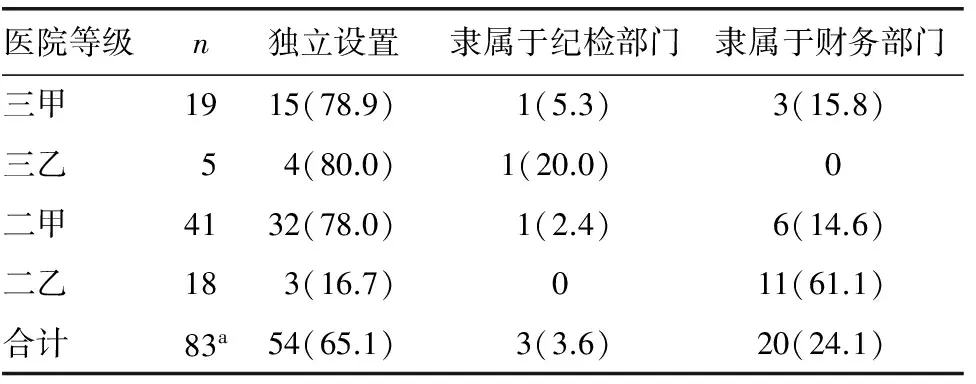

2.1内部审计的机构建设审计机构是审计业务开展的组织保障[2]。公立医院设立内部审计机构的动力有内部需求和外部需求[3]。内部审计是医院内部治理的组成部分[2-4],内部需求是内部审计发挥监督服务职能,提高医院管理水平和服务水平的关键。外部需求是迫于上级主管部门或监管部门的要求,被动设立审计机构。重庆市公立医院内部审计机构的建设情况见表1。设置独立审计机构的医院有54家(65.1%),内部审计隶属于纪检部门、财务部门的公立医院分别有3、20家,有2家(4.9%)二甲医院和4家(22.2%)二乙医院没有内部审计机构。

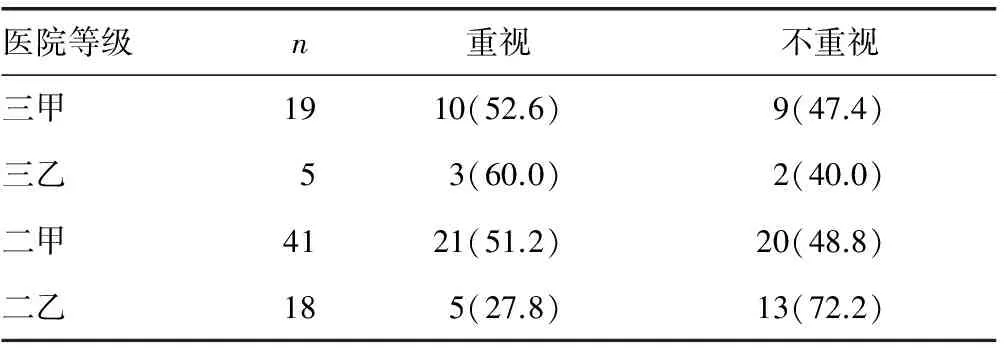

2.2医院领导对内部审计的重视程度领导对内部审计的重视度直接影响审计职能发挥作用的程度[1,5]。以领导重视和不重视两个维度分析医院对内部审计的重视情况,统计结果见表2。领导对内部审计重视与不重视的医院分别有39、44家,比例为47.0%、53.0%,表明医院领导对内部审计的重视程度不高,迎合上级部门或监管部门要求的意图较为明显。

表1 公立医院内部审计机构的建设情况[n(%)]

a:有2家二甲医院和4家二乙医院没有内部审计。

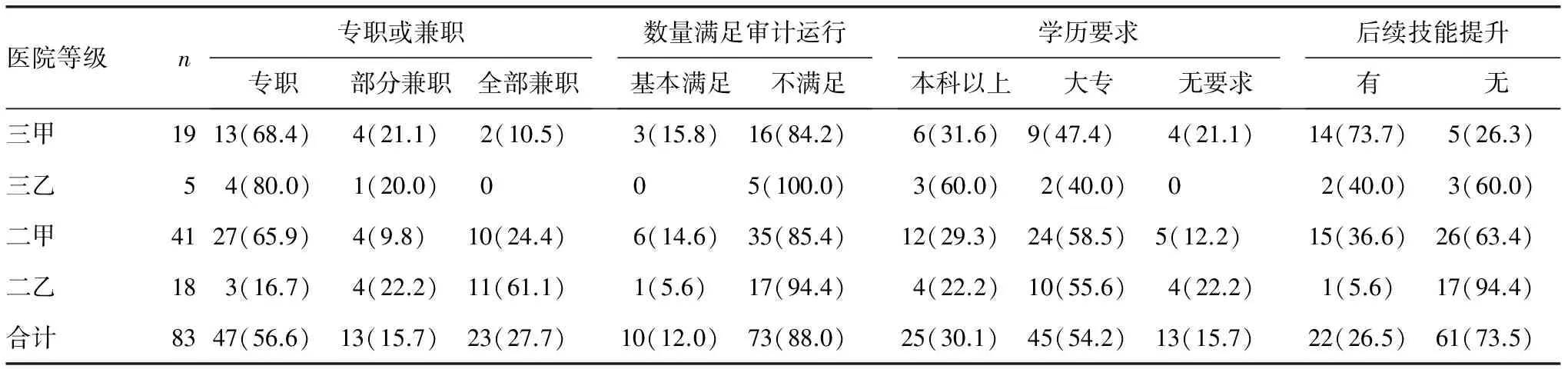

2.3内部审计的人员配备审计工作开展的前提是配备专职专业的审计人员。审计人员的专业化程度和业务素质影响审计结论的客观公正性[6]。按照审计人员是否专职、人员数量、学历要求和技能提升4个方面调查审计人员的配置情况,见表3。有47家医院(56.6%)配备专职审计人员,全部兼职或部分兼职的医院有36家(43.4%)。

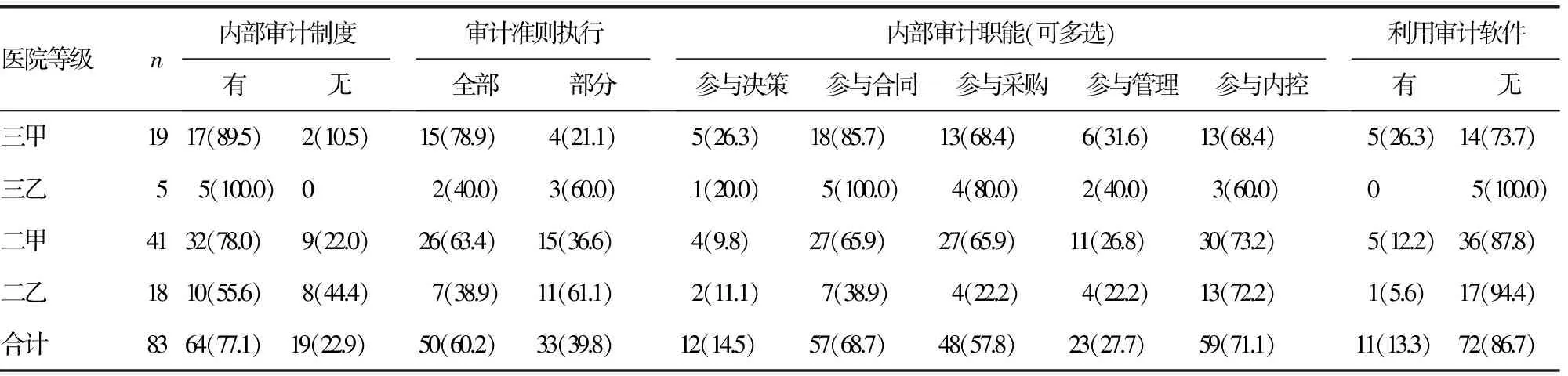

2.4内部审计业务开展情况对公立医院内部审计工作的运行情况,通过审计项目、审计环节、制度建设、准则执行、审计职能和审计信息化设计问卷,见表4。

表2 公立医院领导对内部审计的重视程度[n(%)]

表3 公立医院内部审计人员的配置信息[n(%)]

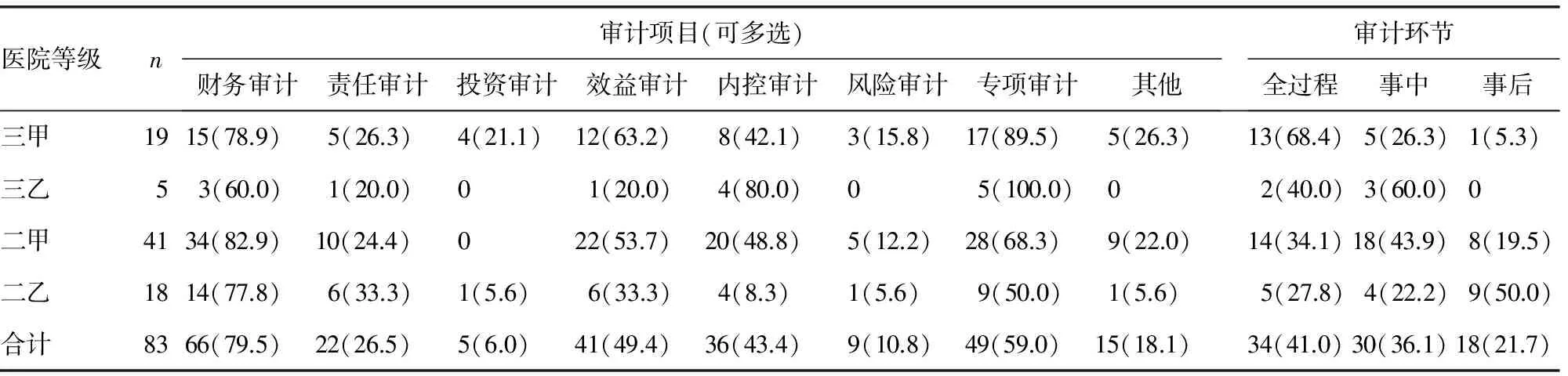

表4 公立医院内部审计业务开展情况[n(%)]

续表4 公立医院内部审计业务开展情况[n(%)]

3 结 论

取消药品加成,执行零差率是我国当前医疗制度改革的重点,这对公立医院坚持“以药养医”的运行机制带来冲击。当前医疗制度改革颠覆了公立医院传统的运行模式,迫使公立医院加强内部管理。内部审计在促进医院健全内部控制、改善治理效率和推进廉政建设等方面发挥着重要作用。然而,内部审计在公立医院运行中还存在诸多问题。

3.1公立医院内部审计缺少针对性的制度保障健全内部审计规章制度是内部审计有效运行的制度保障。《审计法》《关于内部审计工作的规定》和《卫生系统内部审计工作规定》等法律规章制度为公立医院开展内部审计工作提供了法律依据和制度保障。但是,这些法规制度对公立医院内部审计的要求、目标、内容、环节等缺少强制性条款和可操作性的技术指导,导致公立医院内部审计内容、审计环节较为随意,内部审计运行中不执行审计准则问题突出。审计署(2014)颁布了新的《中国内部审计准则》,国家卫生和计划生育委员会没有依据新的内部审计准则出台专门针对卫生计生系统内部审计的具体准则和实施细则,导致公立医院内部审计工作的随意性较大,审计行为缺少合理规范,审计程序的合法性和审计结论的公正性欠缺。

3.2公立医院内部审计的内在动力不强组织内在需求是内部审计发展的关键动力,公立医院开展内部审计的动机主要有内部动机和外部动机[7]。前者是医院主动设立内部审计机构,积极利用审计职能,提高管理效率和服务水平。后者是满足上级机关或监管部门的要求,设立审计机构,开展审计工作。设立独立审计机构的公立医院有54家(65.1%),隶属于其他部门和未设内部审计机构的医院有29家(34.9%)。审计独立性是现代审计的灵魂,根据《审计法》和审计工作规范,审计机构独立是审计人员自由开展业务作出公正无偏审计判断的前提[8]。内部审计机构隶属于纪检部门或财务部分,部门之间职能交叉,审计应有的独立性遭到破坏。表2反映了领导对医院内部审计的重视程度,仅有47.0%的医院领导重视内部审计,表明医院领导对内部审计的支持度不高,迎合监管的意图较强,主动利用内部审计监督服务职能的意识不强。

本文通过果酒专用橡木桶对猕猴桃果酒进行贮藏研究,通过测定贮藏过程中,酒汁的理化特性和感官特性,为后续研究橡木桶陈化机理和工业化应用提供理论基础。

3.3公立医院内部审计的人员保障不足内部审计人员的配置数量反映了公立医院内部审计的业务规模[9]。审计人员的专业素质是内部审计工作质量的保障[1]。公立医院对内部审计人员的学历要求为专科或无要求的比例高达70.0%,审计人员后续技能提升是弥补专业技能不足的有效手段,然而,医院为审计人员提供后续技能提升的比例仅有26.5%(表3)。内部审计人员学历低、技能提升不足影响审计人员的专业化判断,导致审计结论缺少客观公正性。另外,有43.4%的医院内部审计由兼职人员担任,这既无法保障审计工作的正常开展,也破坏了审计独立性。由于缺乏专业的审计人员导致39.8%的医院内部审计运行中不执行审计准则(表4)。

3.4公立医院内部审计的技术保障不力随着计算机技术、互联网技术的更新升级,公立医院的财务系统基本实现会计电算化和资料信息化。内部审计的对象由纸质账、证、表变成了电子数据,审计的范围也由传统的纸质演变成计算机平台、业务处理系统等电子数据。公立医院利用审计软件、互联网技术开展内部审计工作的比例只有13.3%,有86.7%的公立医院不能利用现代信息技术开展内部审计(表4),内部审计的技术手段仅限于传统的查账技术,这无法满足公立医院规模扩张和业务日益复杂的运营要求,成为制约内部审计正常运行的技术障碍。

3.5公立医院内部审计的服务功能利用不够审计具有监督和服务职能[10]。内部审计的传统对象是财务审计,以监督经济活动的合法合规为目的。现代内部审计以提高管理水平和治理效率为目标,要求内部审计参与医院的日常管理,从管理水平、治理效率的角度提供专业的咨询服务。公立医院的内部审计在参与决策、药品采购、合同签订和内部控制等方面能够起到一定服务作用。但是,内部审计的重点是财务审计和事中事后审计,风险导向审计、经济责任审计、投资可行性审计和覆盖业务过程的跟踪审计开展不足,说明医院内部管理的关键领域利用内部审计效能不够。

4 讨 论

取消药品加成、执行零差率等成为当前医疗制度改革的重点,致使公立医院一贯坚持“以药养医”的运行机制遭受冲击,要求公立医院建立现代医院管理制度,内部提高经济效益,外部提升医疗服务质量。内部审计是构建现代医院管理制度的监督者和保障者,利用内部审计的确认服务和咨询服务有助于提高医院内部管理水平和管理效率[6]。为有效发挥内部审计的监督服务职能,首选需要有健全的内部审计规章制度,为内部审计有效运行提供制度保障。其次,医院领导的大力支持能为内部审计正常运行提供环境保障,内部审计工作要得到医院领导的重视,尤其是医院院长的支持,能够为内部审计创造良好的氛围。此外,设立独立的内部审计机构、配置专业专职的内部审计人员是公立医院提高内部审计效能、独立开展内部审计的组织保障和人员保障;同时,利用现代信息技术开展内部审计,是提高审计效率的有效途径,也是审计工作有效运行的技术保障。

致谢重庆市卫生和计划生育委员会规划财务处和审计处给予数据采集的支持。

[1]王兵,刘力云.中国内部审计需求调查与发展方略[J].会计研究,2015,36(2):73-78.[2]蔡春.内部审计的功能、目标及其实现条件[J].会计之友,1996,1:4-6.

[3]张庆龙.对我国当前内部审计几个问题的思考[J].中国内部审计,2011,2:18-21.

[5]陈武朝.内部审计有效性与持续改进[J].审计研究,2010,3:47-53.

[6]张庆龙.我国企业内部审计职业通用胜任能力框架设计研究[J].会计研究,2013(1):84-91.

[7]跑国明,刘力云.现代内部审计[M].北京:中国时代经济出版社,2014.

[8]王爱国,史维.论审计的独立性[J].审计研究,2004,4:68-71.

[9]李明辉.内部审计的独立性:基于内审机构报告关系的探讨[J].审计研究,2009,1:69-75.

[10]赖有忠.现代审计职能[J].财会通讯,1984,S4(23):16.

中国卫生经济学会第十六批中标课题(CHEA1516080702)。作者简介:邬华琼(1970-),高级会计师,硕士,主要从事卫生经济、医院财务管理与内部审计研究。

F239.2

B

1671-8348(2016)26-3729-03

2016-03-18

2016-05-26)