创业企业股权问题分析与讨论

2016-10-26倪淏浚

□倪淏浚

(上海立信会计金融学院国际金融学院上海201700)

创业企业股权问题分析与讨论

□倪淏浚

(上海立信会计金融学院国际金融学院上海201700)

近些年,在国家大力推动大众创业、万众创新之际,创业团队往往因为对于股权的忽视和不了解,没有在创业初期重视股权问题。本文以解决创业公司股权设计、股权激励和必要的控制权保护作为研究重点,探寻这些问题的解决方法。

本文DOI:10.16675/j.cnki.cn14-1065/f.2016.08.056

股权的分配问题对于每一个初创企业都是不可避免的问题,许多初创企业在成立之初因为对股权问题的不了解或者不熟悉,导致创业者忽视了股权分配,只进行了名义上或者简单地平均分配,为后面创业中股权发生重大变化之际,创始人不合、对簿公堂甚至被迫离开创业公司留下了伏笔。早期的创业往往都是家族控制的股权体系,也就是以股权单一化为企业存在的基础条件,有着强大的生产效率和极强的忠诚度,但受制于家族规模和融资的环境,单一化的家族式控股逐渐被多元化的股权结构所替代,在这个过程中,股权架构问题也应运而生,在失去了家族向心力的企业里,以股权为基础的企业需要一个合理的股权结构,同时以法律为基础,才能在创业之路中,免除股权问题带来的诸多问题。创业创新企业发展的重要特点是对人才与企业高程度的依赖,相比传统的行业,要远超过对资本、土地等要素的依赖,换句话而言,股权架构不仅是初创公司治理的范畴,更是以股权为纽带,在现有的法律框架下,处理好创始人、合伙人、精英员工及投资人之间的权利与义务联系。

1 股权架构设计

1.1初期股权构架

在股权架构初期,对于创始人、其他合伙人和未来精英员工(期权池)的设计会影响到整个公司未来发展的过程。在整个公司股权构架中,创始人是一个十分重要的角色,是承担了重要风险的人,大部分创始人是最初成立公司,并以货币、实物、知识产权等方式承诺认缴;其他合伙人身份往往不那么确定,以公司后进管理层、非占有领导地位的股东等为主;期权池是将一部分股权预留出来,作为未来引进人才的预留准备。

1.2投资人

投资者参与公司创业,就会获得相应的股权。基本上创业公司需要的是以下三类投资者:

第一类是财务投资者。他们看中公司的盈利性,不参与企业的经营管理,只在分配利润时占有出现。

第二类是资源投资者。很多的财务投资者,都会附带来一些资源,即所投公司所在生态链或者其他类型资源,比如说在带来资金投入的同时,可以对投入公司所在供应链的上下方形成相应的优势,这样资源投资者的价值对于企业而言大于单纯财务投资。

第三类是技术投资者。在资金、渠道都有的前提下,技术的更替是一家公司好坏的关键,尤其是产品的核心技术。这些核心的创造力决定了创业企业能否赶在竞争公司前面把技术转化成商品,同时抢占先机。但由于技术合伙人是可以流动性较强,对公司而言有一定风险,所以不应设置大多的股份。

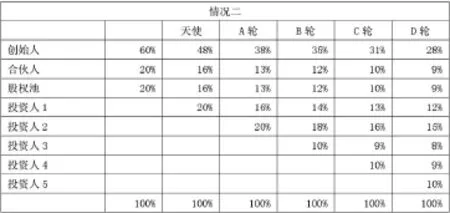

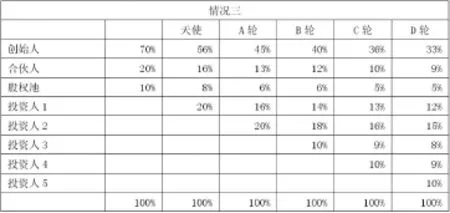

1.2.1股权架构分析。在公司创立初期,创始人、其他合伙人和未来精英员工(期权池)可能会相处甚欢,但随着公司的发展壮大,特别是以上所述三类专业投资者的现身,往往会致企业与能共苦难同甘的情况,利益分配的冲突将在这个期间变得明显,小股东出于自己的利益也可能会行使投票权否决公司重大事项。三者所占配比是争论的焦点,本文假设其他收购等情况不出现、同股同权且股权池的代持独立划分时,讨论三种配比方案,第一种情况为创始人、其他合伙人和未来精英员工(期权池)分别占比50%、40%和10%;第二种情况为创始人、其他合伙人和未来精英员工(期权池)分别占比60%、20%和20%;第三种情况为创始人、其他合伙人和未来精英员工(期权池)分别占比70%、20%、10%。假设天使轮、A轮投资方所占股权为20%,B轮(假设有)、C轮(假设有)、D轮(假设有)投资方所占股权为10%,则三种情况在进行多轮投资后的股权结构如图。

通过三种情况可知,在5轮投资后,创始人最高无论占有50%、60%、70%都无法将其股份控制在34%的否定权标准之上,更无法达到相对控制权和绝对控制权,那么此类股权设计是存在一定风险,投资方难免会因为自身利益而产生违背创业者想法的主张,这些类型的创始人和合伙人都可能面临被后进的投资人“赶走”的情况;过多轮的投资对于创业公司而言可以缓解一时的资金压力,但在前期过多地转让出股权将产生不可逆的负面效应,会使股权被稀释地很严重。在同股同权的创业公司中,防范于未然是一种非常谨慎却有效的做法。

1.2.2退出机制。初创企业中的创始人或合伙人离开创业公司时,不可避免地将会牵涉到他们的股份处理问题,允许中途退出的创始人或合伙人带走股权,成为非全职股东,那么对于其他全职股东而言,这样的分配方式不够公平,所以退出机制是创业公司发展过程中防止因为内部人员离开而轰然倒塌的处理方式。

对于退出的创始人或者合伙人,可在公司章程中规定可以回收股权的机制来处理这部分股权,同时规定溢价折价的标准是以对此家初创公司的贡献标准来行使。

2 股权激励

2.1定义及特性

2.1.1定义。股权激励,是一种能够使管理层或者精英员工以中小股东的身份参与企业日常决策、分享公司利润、承担相应风险,也是一种通过股权形式解决委托代理问题的一种常用方法。也即上文提到的股权池。

2.1.2股权激励的必要性。创业型企业往往都需要根据自己的企业需求,建立一种有效的激励机制,以这种机制来留住企业中的人才、技术等等对于创业企业有着十分重要的战略资源,企业在不断变大变强的过程中,增加核心竞争力的手法就是通过源源不断人才的流入。

2.2减轻了初创型企业的财务负担

初创型企业在扩张的过程中,通常都有比较大的财务压力,而优质的管理人才和技术人都是初创型企业迫切需要却无法获得人才。在这样的环境中,拿出高额的工资聘请管理者和精英员工对于初创企业来说无疑会造成更大程度的资金短缺。实施股权激励,创业企业可以在短期内付出和一般管理人和精英员工相同的成本,对于其价值进行远期赋权。如果企业在未来的价值因为这些管理人员和高级技术员工而获得较大幅度的提升,那么对于企业和这些高级人才就是双赢,因此,股权激励对于减轻初创企业的财务压力有着非常有用的效果,这不同于企业初期错误地股权承诺,那会导致大量的普通员工失去发展方向和认真干活的动力。

2.3让更多的人才来到公司

初创企业在成立之初,因为知名度和财务压力,不会有很多能力强的企业员工主动来到初创企业就职,而在企业发展到一定的阶段,一定需要一批优秀的科技、管理、人力和市场经验丰富能力突出的员工来到并留在这家初创企业,人才是企业成长和发展的关键因素,比如阿里巴巴的蔡崇信,加入阿里巴巴后,让阿里巴巴的市值增加了许多,所以实施股权激励,使企业形成相对开放的股权结构,企业的管理层和精英员工都将共享企业的收益。基于大家对于未来一致的目标和期望,员工对于企业的认同感和使命感都会逐渐增强优秀员工将在离开企业时进行大量的收益权衡,这样的激励计划有助于企业留住人才、稳定人才。

2.4防范代理风险

企业在实现股东价值最大化的同时,必然会面对管理人与股东目标不一致,从而导致股东原先愿景无法实现的难堪局面。管理层、精英员工,作为企业创新的主要参与者,也是企业文化真正实施和传播者,他们的流失或者不作为都将导致初创企业在发展到了一定的时期面临非常大的挑战。股权激励将在代理风险中发挥重要角色,让管理层和精英员工站在所有股东的立场上思考问题,并获得除了工资外的股权收益,这将极大限制代理风险的发生。

2.5股权激励的具体方式

2.5.1管理层、精英员工持股方案。管理层和精英员工持股方案是现阶段初创公司普遍采用的期权池的方案,在企业未来前景良好、盈利预期良好的情况下,管理层和精英员工将从持股方案中获益,同样,如果企业效益差甚至破产清算,管理层、精英员工也将与公司共进退。往往,创业型企业在股权激励计划实施时,不局限与一些员工,更多地人将在股权激励中获益,因此,对于普通员工持股方案一定是有计划有规则地进行,可以实行在一定年份得到一定份额的股份,并在员工离开公司时,一次性回购员工说中的股份。这样的持股方案应该是随着企业不同的情况而不停改变的,初创企业具有非常高的成长性和风险性,所以在收益不断变动时,要根据实际情况作出调整。管理层和精英员工的持股方案不是初创者在公司刚成立时拿来向公司员工画饼的工具,谨慎使用这样的方案,一旦持股方案成型,每次变化都将面临巨大风险。

2.5.2虚拟股票。虚拟股票是指一种具有分红权但没有所有权和表决权的特殊股权,同时不得自由转让和出售,员工离开公司时即失效。虚拟股票是公司对员工的一种奖励方案,虚拟股票的好处是将员工的收益与公司的收益相挂钩,但不影响公司的所有权和控制权。虚拟股票的适用范围是效益好,现金流量充裕的创业公司,一般的创业企业无法负担它的财务负担。

2.5.3业绩股票激励。业绩股票激励是指公司在年初提出业绩的全年目标后,如果公司员工在年末实现了这个预期目标或者超额完成这个预期目标时,则公司给予激励对象一定的股票,或者奖励一定奖金买本公司的股票。这种激励模式主要是根据被激励者全年目标的完成情况进行激励。这是奖金的另一种变相形式,只是一种“远期”的奖金而已,但它比起一般奖金更有价值的地方在于它不但具有奖励性,也具有长期激励的作用,业绩奖励能够使公司员工主动完成目标,并坚持一定的年份。

3 控制权保护

3.1两难的困境

通过前面分析的例子我们看到,企业在经过多轮融资后,在同股同权的情况下,创始人对企业的控制权将会随着企业引入资本的增加而不断地导致股东的股权被稀释。往往在企业创始人股权没有绝对和相对控制权时,企业创始人和相应的管理团队都有可能成为资本的牺牲品。若要确保创始人和管理团队的控制,则只能减少股权益融资增加债务融资为唯一处理办法,在现今互联网创业火热的情况下,小微企业和盈利能力低下将导致债务融资成本极高,甚至因为融资额度不足而导致企业放弃继续经营。

这样两难的情况困扰着很多现在的创业企业,1号店的于刚夫妇、俏江南的张兰、雅虎的杨致远等等企业家都属于在创业获得一定的成功后,因股权纠纷或者股东利益无法得到满足而被资本抛弃,所以控制权保护是创业者所必然要面对和作出相应措施股权中需要考虑的点。

3.2解决方法

目前在中国解决创业企业股权分配引发的控制权问题解决方法有两大路径,其一是通过中国现行公司法框架内得以实现解决,其二是构建双重股权结构或者阿里式的合伙人结构同时谋求海外上市。

在国内谋求上市的公司,创业企业中的创始人首先能够很好地意识到股权构架和控制权管理问题,在与投资人谈判时不仅关心融资数量并且关注股权份额,同时通过谈判来构造一个合理明确的公司章程,以维持自己的控制权。其次,需要保持和投资人良好的沟通和建立信任,如果投资人相信创始人对于这家公司的价值是非常重要的,那么投资人轻易也不会让创始人离职。最后运用适当的法律手段来谋求控制权。如初创有限责任公司的创始人和管理团队应该通过构建合适的公司章程,并通过和投资方谈判来谋求更多的董事会的表决权;初创的股份有限公司可以转换为公众公司来对投资方发行优先股。

在海外谋求上市的公司,可以采用双重股权结构或是阿里式的合伙人制,双重股权结构是一种通过分离现金流和控制权而对公司实行控制的有效手段。在双重股权结构中,通常分为AB股,A股为普通股,每股A股股具有1票投票权,而每股B股则拥有数倍于每股A股的投票权,这种方式有效控制了创始人的控制权。阿里式的合伙人制度对比于双股权结构,双重股权结构是通过将股权集中在少数创业者身上来保持管理层对公司的控制权,而阿里式的合伙人则是通过章程上直接规定董事会席位的多数来保留对公司的控制权。

[1]马广奇,赵亚莉.阿里巴巴“合伙人制度”及其创新启示[J].企业管理,2015(02).

[2]刘昊,阿里巴巴集团“合伙人制度”对大学生创业公司股权结构设计的启示探索[J].金融营销,2015(49).

[3]许红军,任建华,王立杰.创业型企业股权激励实施研究[J].技术经济与管理研究,2005(01).

[4]杭争.创业阶段中小企业的股权激励[J].经营管理, 2007(11).

In recent years,on the occasion of China’s greatly promoting public entrepreneurship and innovation,since it is quite often that entrepreneurial enterprises may neglect or know little about stock rights,stock right issues will not be paid attention to in the initial stage of pioneering.This thesis focuses on researching the stock right design,stock right incentive and necessary control right protection of entrepreneurial enterprises and explores into the solutions to above-mentioned problems.

创业项目;股权架构设计;股权激励;控制权保护

entrepreneurial projects,stock right structuredesign,stockrightincentive,control right protection

1004-7026(2016)08-0079-03 中国图书分类号:F270

A

该论文受到2015年度上海市大学生创新创业训练计划项目资助(项目编号:201511639043)。