猴年不悲观的五点理由

2016-10-08王炳根

王炳根

春节过后市场迎来久违的反弹行情,然而好景不长,2月25日市场再次出现千股跌停现象,上证指数当天下跌6.41%,仅仅一天就将节后反弹的红线几近吃完。投资者期待已久的反弹行情戛然而止,市场恐慌情绪再度蔓延,人们不禁怀疑,猴年A股的机会是否已渐行渐远。

然而,无论是从宏观经济、人民币汇率、周期品市场还是资金面的角度分析,猴年A股并没有想象中糟糕,当前市场缺乏的只是“人心”,一旦投资者风险偏好降低,“春生”的行情也就近了。

理由1:

楼市去库存有助实体经济增长

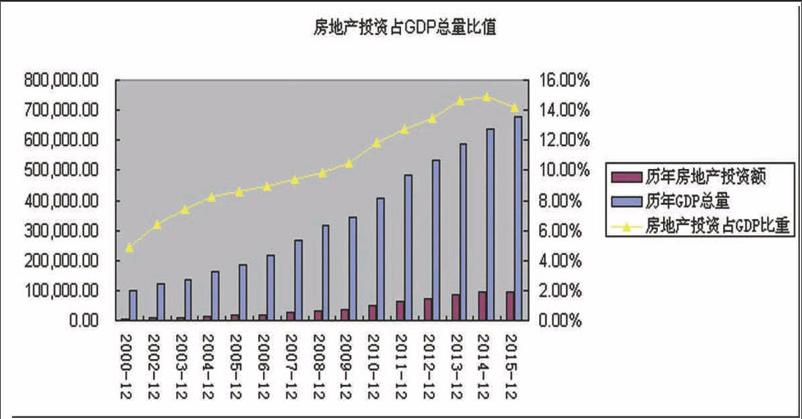

楼市风险一直是中国实体经济挥之不去的阴影,但今年情况或许有所改观。去年政府高层提出供给侧改革,将去库存作为今年经济建设的五项重点工作之一。今年开年以来,政府去房地产库存的政策也开始落地,近期通过降低首套房首付比例及降准等措施,使得楼市成交量显著回暖,如上海地区今年1月份商品房成交面积猛增至280万平方米,同比大增30%。二、三线城市商品房成交情况同样表现不俗,如南京今年1月成交面积达到154万平米,同比几近翻番,楼市去库存化效果已开始显现。

而房地产是我国传统支柱产业之一,即便近年来地产行业景气度持续下行,其对经济的支撑力度不容小觑。数据显示,2015年国内房地产开发投资完成额达到9.59万亿元,占当年GDP总量高达14.18名,仍处历史高位水平。从这点看,一旦楼市库存实现出清,实体经济硬着陆的可能性就将降低。而从一个大的时间轴看,股市的上涨也恰恰需要实体经济的支持。本周在房地产销售火爆的刺激下,地产股出现了一轮暴涨行情,在它带动下大盘出现大幅上涨,也正好验证上述观点。

理由2:汇率基本稳定

自去年8月11日以来,人民币汇率重挫成为了股市多次重挫的导火索。因此汇率能否保持稳定是股市反转的先决条件之一。可喜的是,2016年春节过后人民币汇率逐步走稳,截止3月1日人民币对美元汇率中间价已回升至6.538,而以原油为代表的周期品价格近期也出现大幅反弹。

有分析人士指出,美国本身经济也不好,通过美元升值实现经济复苏的举措完全没有必要,1月份美联储并未如市场预期继续加息,这或许预示着后续美联储连续加息的步伐有所改变。

此外,需要关注的是,本次人民币汇率走稳背后,或许有央行的干预在里面,毕竟高层曾多次公开表态,人民币不存在长期贬值的基础。而且,从春节前国内货币环境看,央行宁愿多次运用多种政策工具释放万亿资金缓解市场“饥渴”,也不愿通过降准降息一步到位,这似乎也侧面反映出高层在货币宽松与保汇率之间更倾向于后者。

业内人士分析,央行干预汇率市场的一个主要动机在于夺回人民币定价控制权。尽管从长远看人民币汇率形成机制要更多的依赖市场化,但这个过程必须平稳而可控,预计后续在央行的干预下,后续汇率再度单边下跌的可能性较小。

理由3:原油等大宗商品企稳反弹

大宗商品企稳是股市向好的另外一个先决条件。自2011年开始,大宗商品价格经历了5年的下跌,而原油价格也由2014年下半年最高的115美元/桶下跌至当前35美元/桶左右。不过近期部分商品品价格出现强势反弹,其中原油价格更是由最低的26美元/桶上涨至35美元/桶,涨幅达35%。

兴业证券有色金属研究员任志强表示,流动性充裕时近期价格走强的重要因素,1月份国内新增信贷超过2008年创历史新高,预计未来一个月信贷依然会超预期,国内流动性宽松将得到延续,同时,美元加息推迟以及人民币汇率稳定也为大宗商品反弹创造了条件。

对于未来周期品的走势,中信建投首席策略分析师周金涛认为,从康波以及产能周期规律推测,大宗商品的终极价格低点应该在2019年,但在触及低点之前的2到3年,商品将出现双底形态,也就是说2016年大宗商品将迎来一个年度级别的超跌反弹行情。

理由4:

供给侧改革细则即将出台

2008年之后全球开启货币“放水”模式,但货币持续宽松下经济却难有实质性改善,世界仍在不断通缩,根本原因在于供给侧结构化问题。因此2016年各国经济政策比的不是货币政策的宽裕程度,而是谁率先开启供给侧结构改革,谁就将赢得经济复苏优势。

周金涛认为,中国实体经济的复苏信号在于商品价格反弹,而核心因素在于供给侧产能能否顺利出清。他认为,2016年全球将开启第三库存周期,下降的过程中会有一次反弹,当然最早开启的是中国的库存周期,换言之中国经济将出现触底反弹。今年一季度工业增加值等指标出现企稳便是最好的佐证。

国泰君安首席分析师任泽平也表示,中国此轮经济下行的主要问题在结构性和体制性方面,而非外部性和周期性。政策的导向应该主要在于供给侧改革而非货币政策刺激。近期两会将为供给侧改革布置具体措施,政策的改革预期有助股市回暖。

理由5:

估值跌回底部,资金虎视眈眈

中国股市一直都是一个资金推动型的市场,2015年上半年的人造牛市便是在资金大规模入市的背景下形成的。从当前市场资金量来看,日均成交量基本维持在4000-6000亿元区间内,较去年上半年顶峰时的约2.5万亿元已大幅缩水,成交量已到达阶段性低点。

从资金侧看,一方面,当前两融余额已下降至9000亿元,杠杆风险已基本释放完毕,两融规模有大幅提升的空间。另一方面,根据统计数据,2015年国内理财规模超20万亿元,在利率下行的背景下,部分资金将加速向股市流动,若能分流数千亿元,对当前市场的提振作用将显而易见。此外,我国私募股权基金的管理规模自2015年年初以来逐月上升,截止2016年1月末,私募基金管理规模高达2.98万亿元,与公募偏股型和混合型基金的规模旗鼓相当。

整体而言,市场目前并不缺资金,场内融资额有较大的提升空间,场外风险资金也虎视眈眈,毕竟A股经过多轮下跌,上证市盈率已跌至13倍,与08年金融危机时的估值相近,深成指动态市盈率也降至30倍附近,两市中长期价值已逐步显现。一旦这些资金入市,A股有望迎来一轮大级别的修正行情。