保险公司治理对偿付能力影响实证研究

——基于公司治理评价视角

2016-09-22崔光耀白丽荷

■郝 臣,崔光耀,白丽荷

保险公司治理对偿付能力影响实证研究

——基于公司治理评价视角

■郝臣,崔光耀,白丽荷

保险公司偿付能力指保险公司对其所承担保险责任的经济补偿能力,而对保险公司偿付能力影响因素的研究一直是学术界和实务界关注的焦点。本文基于构建的中国保险公司治理指数,在理论分析的基础上,采用最小二乘回归分析等计量方法,实证检验了保险公司治理对保险公司偿付能力的影响。研究发现,保险公司治理是保险公司偿付能力的重要影响因素,保险公司治理在保护投保人利益方面起到有效作用。此外,研究还发现资本性质、险种类型和成立年限是影响保险公司偿付能力的重要因素。

保险公司治理;偿付能力;投保人利益;治理指数

郝臣(1978-),黑龙江大庆人,南开大学中国公司治理研究院、南开大学商学院财务管理系副教授,博士,硕士生导师,研究方向为金融机构治理与公司财务;崔光耀(1992-),河南焦作人,南开大学商学院硕士研究生;白丽荷(1993-),天津人,南开大学商学院硕士研究生。(天津300071)

一、引言

保险业是中国金融业的重要组成部分,保险基于大数定律,以契约形式建立保险人、被保险人、受益人等多方关系,是市场经济条件下风险管理的基本手段。保险业自身具有明显区别于银行、证券、信托等其他金融行业的重要特点,包括资本结构负债性、投保人(债权人)分散性、保险合约长期性和保险产品专业性等。这些特征决定了保险公司在治理目标方面不仅要考虑股东利益最大化,更要特别关注投保人等公司利益相关者的利益。由于保险公司股东在经营中承担的风险有限,投保人整体对公司资产的投入和贡献远远大于股东,因而偿付能力成为保险监管的重点。

2006年和2014年国务院两次发布“国十条”,以顶层设计的形式对中国保险业改革发展做出部署。中国保监会针对保险公司偿付能力的监管,先后出台了《保险公司最低偿付能力及监管指标管理规定》、《保险公司偿付能力管理规定》、《中国第二代偿付能力监管制度体系整体框架》等一系列的相关规定,强化了对保险公司偿付能力的监管。偿付能力监管指标反映到经营主体上来,便是保险公司维持较为适度的偿付能力,从监管机构事后监督的角度转换为经营主体事前以及事中的管理。目前,中国保监会正在建立推广中国风险导向偿付能力体系(简称“偿二代”),进一步完善风险导向下的偿付能力的监管。在此背景下,探究保险公司偿付能力的影响因素具有重要意义。

随着保险公司偿付能力监管的发展和完善,中国保监会又逐步建立和完善了保险公司治理监管,对保险公司内部制度层面的建设提出要求,进而确立了偿付能力、市场行为和公司治理三大监管支柱。经过观念导入和合规性建设,中国保险公司治理已经进入到关注治理有效性的新阶段。公司治理是保险公司偿付能力的重要影响因素,但对于保险公司治理如何影响偿付能力仍然是一个“黑箱”。基于上述背景,本文选取偿付能力溢额这一指标来衡量中国保险公司偿付能力水平,构建了保险公司治理评价体系,并使用最小二乘回归分析的方法实证研究了保险公司治理对偿付能力的影响。

二、文献综述与假设

国内外学者对保险公司偿付能力影响因素进行了大量的研究和探讨。20世纪60、70年代开始,国外学者就对偿付能力影响因素进行了多方法、多层次的研究。在偿付能力的具体影响因素上,大量研究通过分析财务数据对偿付能力进行解释及预测。Hammond等(1978)认为影响偿付能力的关键因素为投资回报率,而不是保费收入。Otteson (1984)的探究指出了经营投入能力的重要作用。BarNiv和Hershbarger(1990)研究了公司规模对偿付能力的影响,发现规模越大,出现偿付能力危机的风险越低,二者呈反比。Browne和Hoyt(1995)研究发现,赔付率与偿付能力之间呈负相关,公司的投资表现也存在关键解释作用。Kim等(1995)认为保费的过速增长是保险公司偿付能力不足的重要原因,尽管短期的保费收入上升,但长期的风险增大。Kramer(1996)通过研究发现保险公司投资管理情况与偿付能力成正比,投资管理水平一定程度上展现了公司存续、发展的可能。

而国内学者对偿付能力影响因素的研究起步较晚。粟芳、俞自由(2001)较早利用灰色关联分析对各种影响因素进行了定量分析。谢林、申曙光(2008)发现保险公司红利分配政策是影响公司偿付能力的关键因素。朱波等(2008)选取了中国10家财产保险公司,通过定性分析影响中国产险公司实际偿付能力的因素,利用灰色关联度分析方法和主成分分析法发现并证实了影响偿付能力的10个内外重要影响因素。蔡颖(2010)认为资本结构是影响偿付能力的重要因素。崔晓东、郑玉华(2011)则关注了保险公司效率对偿付能力的影响。郑莉莉(2014)使用2007~2012年975家保险公司的数据研究发现,保费增长率、赔付比率同企业偿付能力负相关,保费收入比重、资产净利率和准备金提取率同偿付能力正相关。袁成、杨波(2014)基于中国16家代表性保险公司2005~2012年的财务数据发现寿险公司和大型公司受资本金和投资收益的影响比较明显,财险公司和中资公司主要会受到资本金、再保险程度、赔付程度以及成本率的影响,中小型公司还会受到经营效率的影响,外资保险公司则主要受到资本金和再保险程度的影响。

综上所述,国内外已有研究成果发现偿付能力的影响因素主要可以分为内部因素和外部因素两类,内部因素主要包括资产类因素、负债类因素、经营管理能力类因素、规模因素等几大部分,外部因素则主要包括宏观经济因素和保险市场因素两个方面,其中宏观经济因素包括宏观经济发展、资本市场、通货膨胀、利率、汇率和自然环境等方面的因素,保险市场因素包括行业竞争状况、市场环境变化、消费者需求变化等方面的因素。总体来说,已有研究对保险公司偿付能力影响因素的研究更多关注技术层面的因素,而对公司内部制度层面因素的关注较少,没有充分考虑到保险公司内部制度核心的公司治理对偿付能力的影响。但已有学者开始关注公司治理对偿付能力的影响,例如李维安等(2012)使用中国46家股份制保险公司的调研数据,以偿付能力作为证据,实证检验了中国保险公司治理合规性建设程度以及各治理机制的有效程度。相比于上述研究保险公司治理对偿付能力影响的文献,本文构建了中国保险公司治理评价体系,从公司治理整体性的视角研究保险公司治理对偿付能力的影响。保险公司治理水平的提高有利于提升保险公司绩效,提升保险公司的偿付能力,进而有利于保护投保人的利益。因此,本文提出如下研究假设:保险公司治理水平与保险公司偿付能力呈正相关关系。

三、研究设计

(一)样本选择和数据来源

本文研究样本为中国全部财产险和人身险保险公司,再保险公司排除在外。研究数据中偿付能力溢额根据保险行业协会披露的各保险公司年度信息披露报告手工整理所得;各保险公司基本信息根据《中国保险年鉴》手工整理所得;各保险公司治理相关数据来源于课题组问卷调研。

(二)变量定义

1.被解释变量

保险公司的偿付能力对于保险公司保障其投保人的利益具有重大意义,李维安等(2012)以偿付能力溢额指标,量化保险公司投保人利益保护程度。因此,参考其对指标的选取,本文研究保险公司对保单持有人的利益保护程度同样也采用偿付能力溢额指标来衡量。本文采用的偿付能力溢额指标取自中国保监会强制各保险公司网站披露《偿付能力报告》中的数据。具体指保险公司的实际资本和最低资本要求的差额,即实际偿付能力额度-最低偿付能力额度。其中,实际偿付能力额度=认可资产-认可负债,最低偿付能力额度需要按照财产保险公司和人寿保险公司的数据分别确定。

2.解释变量

针对中国保险公司治理的特殊性及其面临的制度背景,在吸收借鉴国外有关治理评价体系的基础上,参考中国保监会《保险公司治理报告》中的100个评价指标,本文设计了一套分股份制和有限制的符合中国保险公司特点的基于治理内容和治理层次的保险公司治理评价指标体系。在指标选择方面,基于公司治理评价报告100个评价指标的基础,删除了偏经营或者区分度较小的8个评价指标:“主要股东在过去三年是否连续亏损”、“是否收集并及时更正关联方信息”、“是否存在在业务计划执行末期调整考核标准的情形”、“是否采取审计集中制或垂直管理”、“是否建立了审计问题整改的跟踪、督促制度”、“内审结果是否在被审计对象的考核任免中得到体现”、“是否建立了人事、财务和审计等重要岗位的委派制度”和“最近三年是否有董事高管及外部审计机构非正常变更”;同时引入“是否引入战略投资者”、“是否实施股权激励”和“是否有信息披露制度”3个公司治理评价指标。经过调整以后,最后剩余评价指标95个。具体指标参见中国保监会《保险公司治理报告》。

在指标维度分类方面,本文分为治理内容和治理层次两个方面。基于治理内容方面,根据评价指标内涵,将适用于股份制的95个评价指标和适用于有限制的55个评价指标分为不同的治理维度,其中股份制保险公司包括股东治理基础(包括11个指标)、董事会治理基础(包括33个指标)、监事会治理基础(包括5个指标)、高管治理基础(包括11个指标)、董监高(包括13个指标)、新三会(包括5个指标)、内外部审计(包括10个指标)和外部监管(包括7个指标)八个维度;有限制保险公司包括股东治理基础(包含9个指标)、董事治理基础(包含6个指标)、高管治理基础(包含10个指标)、董监高(包含13个指标)、内外部审计(包含10个指标)和外部监管(包含7个指标)六个维度。限于篇幅,本文未报告具体指标分类,指标详见郝臣(2015; 2016)。

基于治理层次方面,本文认为治理评价主要是评价其合规性,而公司治理活动中遵从有关公司治理法律法规政策的情况,包括自主合规和强制合规两个层次,李慧聪等(2015)也是将保险公司治理分为强制性治理合规和自主性治理合规两个层次来实证检验保险公司治理的有效性。因此本文对95个评价指标按照治理内容、两类公司通用性属性和层次进行了划分,构建了包含自主合规指数和强制合规指数的保险公司治理评价指数。

在评价标准的设计方面,使用国际上公司治理文献中最常用到的量化公司治理的方法对其评价标准量化赋值,对于正向指标,“是”赋值1,“否”赋值0;对于反向指标,“是”赋值0,“否”赋值1。在确定权重系数方面,基于治理内容的治理指数考虑到各个分指数重要性的不同分别赋予不同的权重。股份制保险公司中,股东治理基础分指数为10%,董事会治理基础分指数为25%,监事会治理基础分指数为5%,高管治理基础分指数为15%,新三会分指数为10%,董监高分指数为10%,内部审计分指数为12.5%,外部治理分指数为12.5%;有限制保险公司中,股东治理基础分指数为15%,董事治理基础分指数为15%,高管治理基础分指数为20%,董监高分指数为20%,内部审计分指数为15%,外部治理分指数为15%。基于治理层次的治理指数不涉及权重系数的确定。

在治理指数的合成方面,首先是进行简单求和,即对各分指数得分求和,获得各分指数的得分情况。然后,进行标准化处理,各保险公司治理评价分指数得分除以该指数所含指标个数再乘以100%,处理后的各分指数得分最小值为0,最大值为100。最后,将标准化后的8个分指数得分乘以各自权重再求和,获得保险公司治理评价总指数,其最小值为0,最大值为100。通过比较该总指数的高低来评价各保险公司治理水平。

3.控制变量

控制变量包括资本性质、险种类型、组织形式和成立年限四个,其中前三个均用哑变量表示。其中,1为中资,0为外资;1为财产险,0为人身险;1为股份制,0为有限制;最后,成立年限=统计年份-设立年份+1。具体变量定义见表1。

表1 变量定义

(三)模型设计

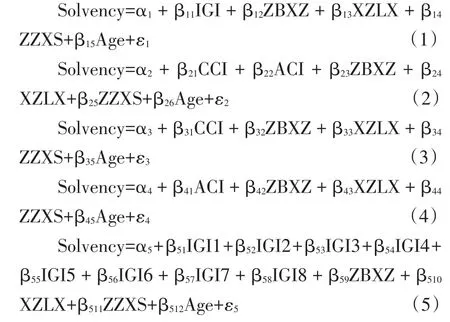

为了实证检验保险公司治理对偿付能力的影响,本部分设计了以下模型分别从保险公司治理指数、保险公司治理不同层次和保险公司治理不同内容三个方面检验其影响。其中式(1)是用来检验总体上保险公司治理指数对其偿付能力的影响,式(2)到式(4)是用来检验保险公司治理不同层次对其偿付能力的影响,式(5)和式(6)是用来检验保险公司治理不同内容对其偿付能力的影响。

四、实证结果

(一)描述性统计与相关性分析

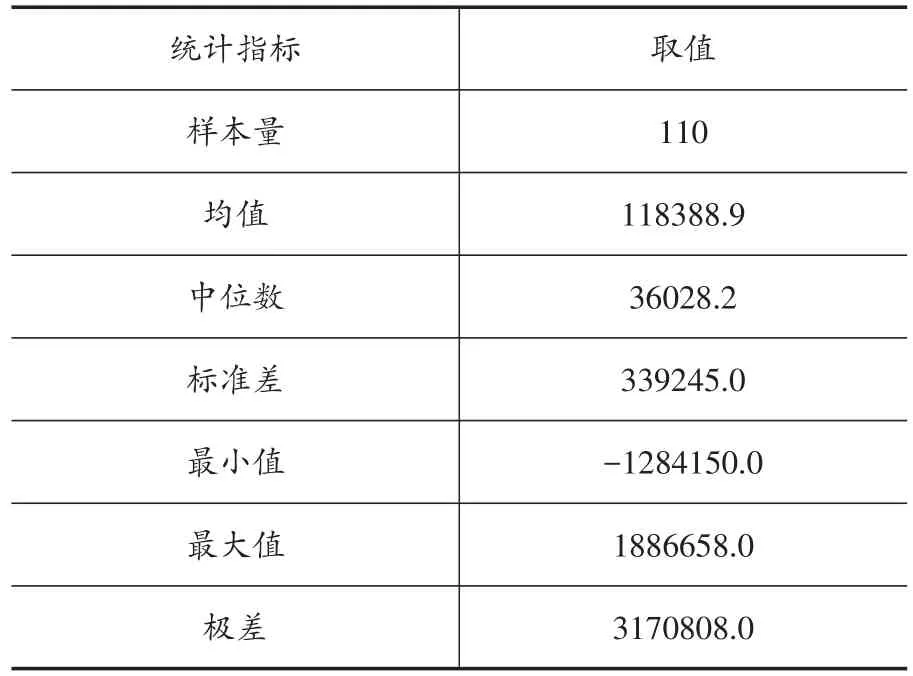

首先进行了被解释变量偿付能力溢额的描述性统计,具体结果见表2所示。从样本均值来看,整体上中国保险公司偿付能力是比较充足的;但从标准差、最小值和最大值来看,中国保险行业内部各公司间差异较大。我们还进行了主要变量的相关性分析,各主要变量之间相关性系数均处于可接受范围。限于篇幅,本部分不再报告主要变量相关性分析的结果表格。

表2 被解释变量描述性统计

(二)实证结果

按照前文的模型设计,本部分实证结果包括三部分内容,分别对保险公司治理指数、保险公司治理不同层次和保险公司治理不同内容对保险公司偿付能力的影响进行检验。

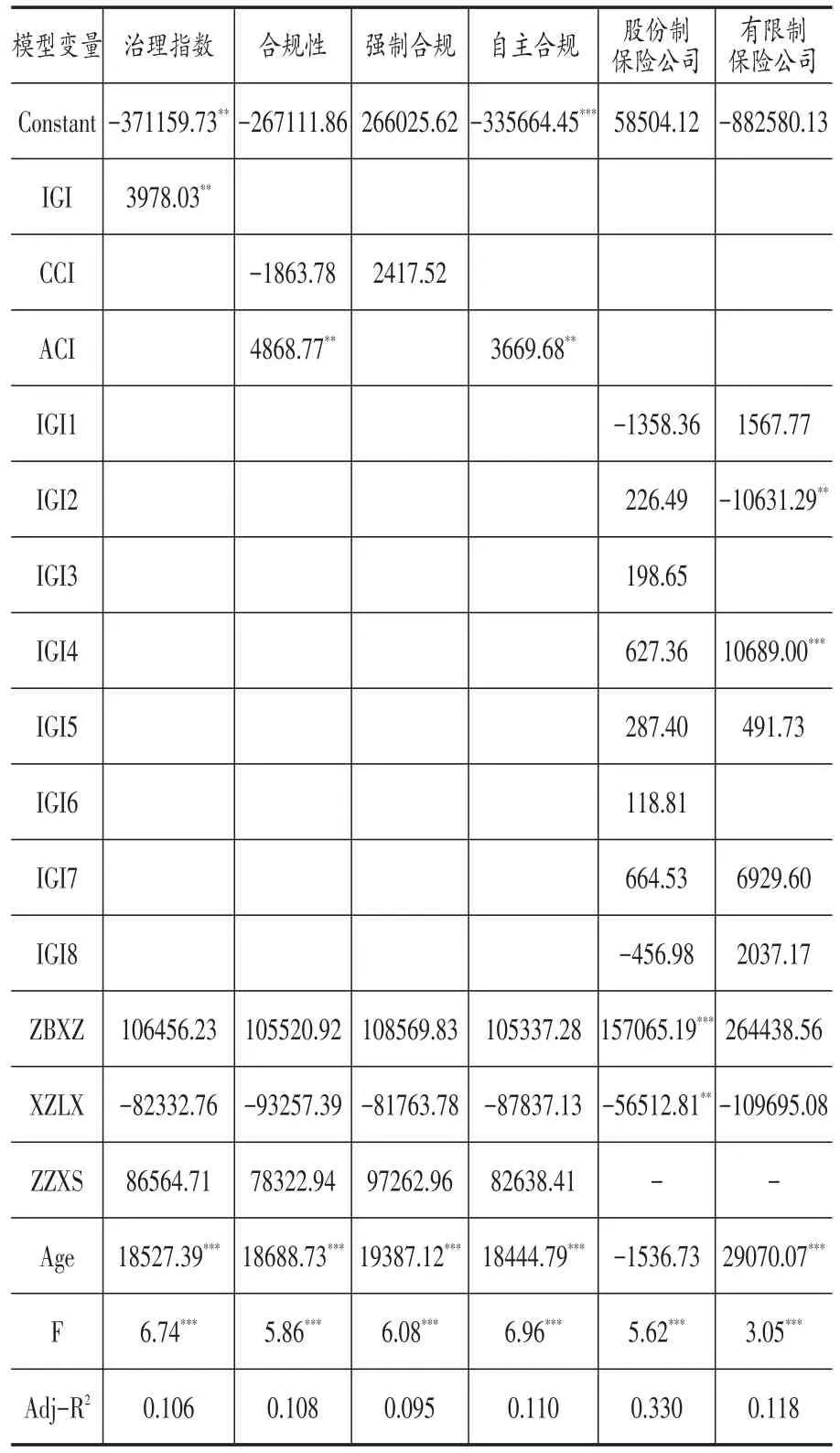

1.保险公司治理指数对偿付能力影响

根据式(1),使用最小二乘回归分析的计量方法检验保险公司治理指数对保险公司偿付能力的影响,结果如表3所示。根据实证结果我们可以发现,保险公司治理指数与偿付能力溢额呈正相关,且在统计上显著;控制变量中险种类型与偿付能力溢额负相关且显著,成立年限与偿付能力溢额正相关且显著。这说明整体上保险公司治理水平越高,其偿付能力越强;人身险公司比财产险公司偿付能力强,成立年限越长的保险公司偿付能力越强。

2.保险公司治理不同层次对偿付能力影响

从保险公司治理的不同层次来看,可以分为强制合规和自主合规两大类。本部分根据式(2)到式(4)使用最小二乘回归分析的计量方法检验保险公司治理不同层次对其偿付能力的影响,结果如表3所示。

根据实证结果,我们可以发现,从整体上来看,强制合规对偿付能力没有显著的影响,而自主合规与偿付能力有显著的正相关关系;此外,在控制变量中,险种类型与偿付能力溢额负相关且显著,成立年限与偿付能力溢额正相关且显著。这说明整体上保险公司治理自主合规水平越高,其偿付能力越强;从险种类型看,人身险公司比财产险公司偿付能力强,从成立时间长短看,成立年限越长的保险公司偿付能力越强。

表3 治理不同层次对偿付能力影响实证结果

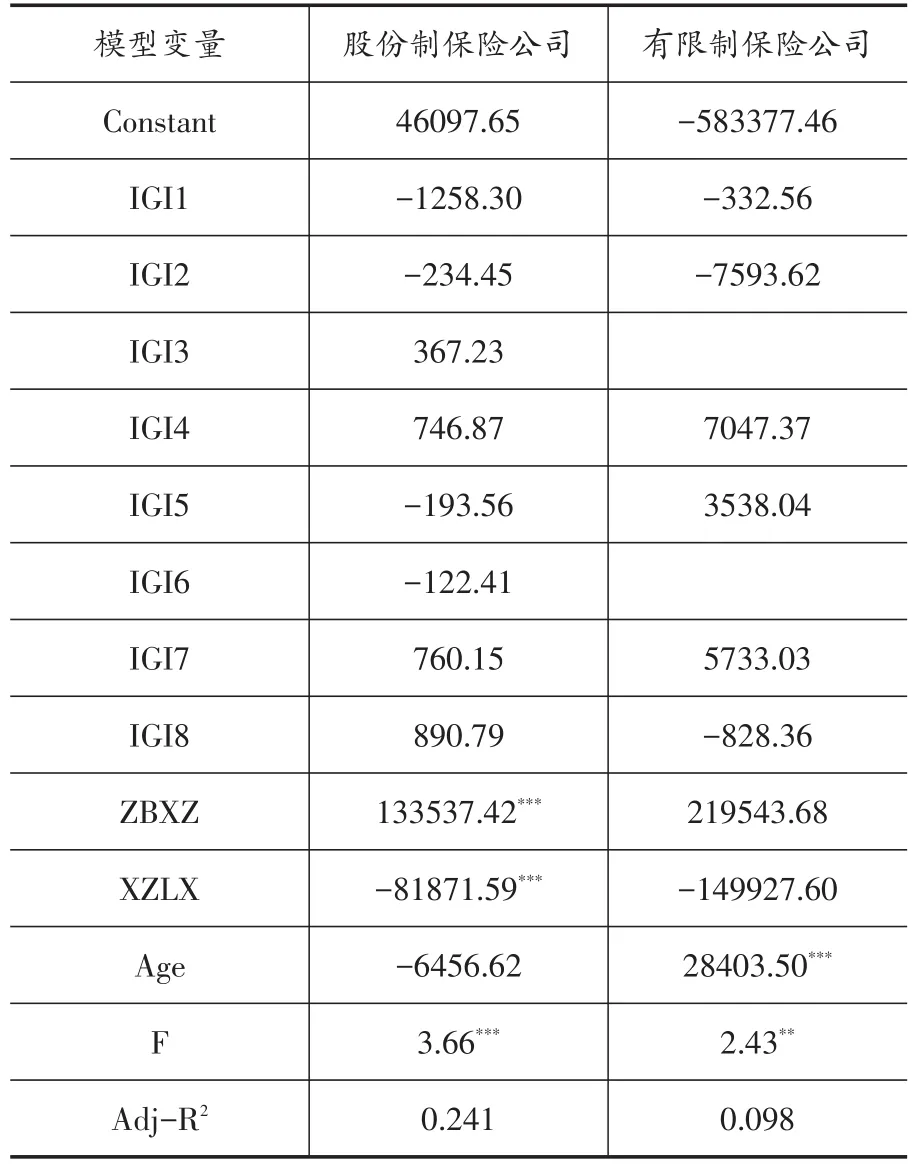

3.保险公司治理不同内容对偿付能力影响

从保险公司治理的不同内容来看,可以分为股东治理基础分指数、董事会治理基础分指数、监事会治理基础分指数、高管治理基础分指数、董监高分指数、新三会分指数、内外部审计分指数和外部监管分指数八大类,其中监事会治理基础分指数和新三会分指数两类不适用于有限制保险公司。

本部分按照组织形式将研究样本分为股份制保险公司和有限制保险公司,根据式(5)和式(6)使用最小二乘回归分析的计量方法分别对股份制保险公司和有限制保险公司的治理不同内容对偿付能力的影响进行了实证研究,结果如表4所示。

根据实证结果,我们可以发现,整体上来看,保险公司治理不同内容对偿付能力没有显著的影响,控制变量中股份制保险公司的资本性质与偿付能力正相关且显著,险种类型与偿付能力溢额负相关且显著,有限制保险公司的成立年限与偿付能力溢额正相关且显著,而其余控制变量并不显著。这说明保险公司治理的不同内容对其偿付能力没有显著的影响;股份制保险公司中,中资公司比外资公司偿付能力强,人身险公司比财产险公司偿付能力强;有限制保险公司中,成立年限越长的保险公司偿付能力越强。

表4 治理不同内容对偿付能力影响实证结果

(三)稳健性检验

为了保证前文实证结果的稳健性,本部分进行了稳健性检验,使用滞后一期的被解释变量作为新的被解释变量重新进行了实证分析与检验,结果如表5所示。稳健性检验的结果与之前的实证结论基本一致,验证了前文实证结果的稳健性。

五、研究结论与启示

本文从公司治理评价视角出发,研究了保险公司治理对保险公司偿付能力的影响。首先通过回顾国内外学者的已有研究,明确了保险公司偿付能力影响因素研究的重要意义,并重点关注公司治理对保险公司偿付能力的影响。最终选取偿付能力溢额这一指标来衡量中国保险公司偿付能力,该指标反映了保险公司对投保人利益的保护力度;公司治理指标选取了保险公司治理指数、保险公司治理不同层次(强制合规指数和自主合规指数)和保险公司治理不同内容(股东治理基础分指数、董事会治理基础分指数、监事会治理基础分指数、高管治理基础分指数、董监高分指数、新三会分指数、内外部审计分指数和外部监管分指数)三个方面共计11个指标,并根据理论和实际情况选取了相应的控制变量,使用手工整理的相关数据按照模型设计分别进行回归分析,实证研究了保险公司治理对保险公司偿付能力的影响。研究发现,保险公司治理是保险公司偿付能力的重要影响因素,整体上保险公司治理水平越高,其偿付能力就越强;从治理不同层次来说,保险公司治理自主合规水平越高,其偿付能力就越强,这表明保险公司治理自主合规在保护投保人利益方面发挥了积极作用;从治理不同内容来看,按组织形式分别对股份制和有限制保险公司进行了实证研究,发现保险公司治理不同内容对其偿付能力没有显著的影响。此外,研究还发现资本性质、险种类型和成立年限是影响保险公司偿付能力的重要因素,整体上人身险公司偿付能力强于财产险公司,成立年限越长的公司偿付能力越强,股份制公司中,中资公司比外资公司偿付能力强。

表5 保险公司治理对偿付能力影响稳健性检验

从1995年《保险法》出台,到2015年“偿二代”监管规则发布,伴随着一系列法律、政策和法规文件的出台,中国保险公司治理经历了从观念导入、强制合规、自主合规向有效的转变。在保险公司治理实践之初,因为建设公司治理需要成本、公司治理会弱化个人的权利以及对公司治理认识问题,保险公司往往是被动合规或者强制合规,迎合相关法律、法规和规章要求,表现为按照相关制度设立了董事会、监事会等,但实际上发挥作用有限,更有甚者,还存在着“违规”现象,这里的“违规”不是真正意义上的违规,因为有很多治理实践超越了当时法律、法规和规章所规定的范畴。经过这一阶段后,在几大国有保险公司改制并上市的公司治理示范效应下,并且随着保险公司业务发展的需要,越来越多保险公司意识到公司治理的重要性,保险公司治理开始进入自主合规阶段,保险公司主动进行治理投入,聘请独立董事并开展相关活动等等。有了制度以及合规后,最后主要是要看治理机制发挥作用如何,即保险公司治理进入了有效阶段。从本文的研究结果来看,中国保险公司治理整体起到了保护投保人利益的作用,具备了一定的有效性。在经历强制合规、自主合规后,保险公司治理的有效性是未来治理实践关注的核心。

本文还有一些不足之处可以在未来的研究中加以完善,例如研究没有发现保险公司治理不同内容对偿付能力的显著影响,可能是由于反映保险公司治理不同内容的指标没有进一步细化,可以在未来的研究中进一步优化,关注保险公司具体治理机制对保险公司偿付能力的影响。

[1]蔡颖.保险公司偿付能力与资本结构优化问题研究[J].保险研究,2010,(11):8~19.

[2]崔晓东,郑玉华.基于RAM的我国财险公司效率与偿付能力关系研究[J].统计研究,2011,(3):72~78.

[3]韩亮,贺栋.基于财务视角的保险公司偿付能力监管分析[J].金融与经济,2010,(6):72~75.

[4]郝臣.保险公司治理对绩效影响实证研究[M].科学出版社,2016.

[5]郝臣.中国保险公司治理研究[M].清华大学出版社,2015.

[6]胡良.偿付能力与保险资金运用监管[J].保险研究,2014,(11):94~102.

[7]李慧聪,李维安,郝臣.公司治理监管环境下合规对治理有效性的影响——基于中国保险业数据的实证研究[J].中国工业经济,2015,(8):98~113.

[8]李维安,李慧聪,郝臣.保险公司治理、偿付能力与利益相关者保护[J].中国软科学,2012,(8):35~44.

[9]粟芳,俞自由.非寿险偿付能力影响因素的实证分析[J].财经研究,2001,(7):23~27.

[10]谢林,申曙光.保险公司最优红利分配政策与偿付能力研究[J].南方经济,2008(1):17~26.

[11]谢志刚.我国第二代偿付能力监管制度体系建设中的几个关键问题[J].保险研究,2012,(8):3~13.

[12]杨贵军,赵仲丽,雷媛.我国财险公司赔付率的统计分布与最低偿付能力额度分析[J].现代财经,2012,(8):31~40.

[13]袁成,杨波.保险公司偿付能力充足率解读——来自我国16家保险公司的经验证据[J].中央财经大学学报,2014,(9):36~41.

[14]赵桂芹,吴洪.我国财产保险公司资本与风险关系研究——兼论偿付能力监管制度的影响[J].保险研究,2013,(11):32~42.

[15]郑莉莉.我国保险公司偿付能力影响因素研究[J].科学决策,2014,(5):72~82.

[16]朱波,吴晓辉,张爱武.我国财产保险公司偿付能力影响因素的实证分析[J].保险研究,2008,(5):33~37.

[17]BarNiv R,Hershbarger RA.Classifying financial distress in the life insurance industry[J]. JournalofRisk and Insurance,1990,57(1):110~136.

[18]Boubakri N.Corporate governance and issues from the insurance industry[J].Journal of Risk and Insurance,2011,78(3):501~518.

[19]Browne M J,Hoyt R E.Economic and market predictors of insolvencies in the property-liability insurance industry[J].Journal of Risk and Insurance,1995,62(2):309~327.

[20]Hammond J D,Shapiro A,Shilling N.The regulation of insurer solidity through capital and surplusrequirements[M].PennsylvaniaState University,1978.

[21]Kim Y D,Anderson D R,Amburgey T L,et al.The use of event history analysis to examine insurer insolvencies[J].Journal of Risk and Insurance,1995,62(1):94~110.

[22]Kramer B.An ordered logit model for the evaluation of Dutch non-life insurance companies[J]. De Economist,1996,144(1):79~91.

[23]Lindberg D L,Seifert D L.Risk management in the insurance industry:a comparison of solvency II to US insurance regulations[J].Journal of Insurance Issues,2015,38(2):233~243.

[24]Otteson PM.Property and casualty insurance solvency and investments-playing the game[R]. Casualty Actuarial Society:Discussion Paper Program,1984:67~86.

[25]Siegel C.Solvency assessment for insurance groups in the United States and Europe:A comparison of regulatory frameworks[J].The Geneva Papers on Risk and Insurance-Issues and Practice,2013,38(2):308~331.

[26]Zhang L,Nielson N.Solvency analysis and predictioninproperty-casualtyinsurance:incorporating economic and market predictors[J]. JournalofRisk and Insurance,2015,82(1):97~124.

F840

A

1006-169X(2016)08-0050-07

本文系国家社科基金年度项目“保险公司治理、投资效率与投保人利益保护研究”(项目号:16BGL055)的阶段性成果。