居民家庭风险型金融资产选择行为研究

——基于赣州市1043户居民的微观调查数据

2016-09-22刘德林

■刘德林

居民家庭风险型金融资产选择行为研究

——基于赣州市1043户居民的微观调查数据

■刘德林

以赣州市居民的相关统计数据为样本,通过对赣州市居民家庭金融资产持有状况的调研和分析,论述了影响居民家庭风险型金融资产选择行为的主要因素及其作用机理,建立了基于Probit的居民家庭风险型金融资产选择行为回归模型并进行了实证研究。研究结果显示,家庭决策者文化水平、决策者职业、家庭收入和家庭房产持有状况四个因素是居民家庭风险型金融资产持有行为的重要影响因素;决策者年龄和家庭人口数对风险型金融资产持有行为影响不够显著。房产投资对居民家庭风险型金融资产持有行为存在正向作用,对居民家庭风险型金融资产投资不存在“挤出效应”。

风险型金融资产;金融资产选择;Probit模型

刘德林(1969-),中国人民银行赣州市中心支行副行长,研究方向为经济金融。(江西赣州341000)

一、引言

改革开放以来,居民家庭收入和财富显著增加,家庭对金融资产的需求逐渐旺盛。随着金融市场发展,居民投资理财意识不断增强,越来越多的家庭开始通过股票、基金、理财等金融工具实现财富的保值增值。居民金融资产总量增速早已远高于国民生产总值和居民可支配收入的增速,并在居民生活和宏观经济运行中发挥着重要作用。微观来看,研究居民家庭金融资产选择问题,能够引导居民家庭合理规划金融资产投资,为金融机构开发有针对性金融产品提供重要依据;宏观来看,研究家庭金融资产选择问题可以从微观角度去深入理解宏观经济稳定的问题。通过分析家庭的金融资产选择特点,了解家庭参与金融市场的程度以及相关传导机制带来的对国家宏观政策变量的影响,有助于进行全面的宏观经济分析,对于优化我国家庭金融资产结构、推动我国金融市场改革、制定宏观经济政策以及为政府制定合理的金融制度,调整经济结构具有重要的指导意义。

与过去研究相比,本文具有如下特点:(1)从研究层面来看,以家庭微观调查数据为基础,从家庭微观层面对居民家庭金融资产选择进行实证研究,克服了以往研究由于微观数据缺乏而导致研究只停留于宏观层面的不足;(2)在指标选取方面,将房产加入组合选择模型增强了模型的解释能力,较好地考虑了房产消费对居民家庭金融资产持有行为的影响;(3)从评估方法来看,采用定性分析与定量评价相结合的方法,对居民家庭风险型家庭金融资产选择的主要影响因素进行分析,对变量的刻画更加精细,评价结果更加准确。

二、文献综述

(一)家庭金融资产选择行为影响因素研究

国外研究方面,Heaton(2001)研究发现股市参与度与年龄呈现弱的负相关关系,与收入、教育呈现强的正相关关系。Rosen,Wurs(2004)发现家庭健康对金融资产和总资产的持有呈负相关,健康状况较差的家庭具有低风险资产偏好。Hong,Kubjk and Stein(2004)考虑了社会互动的影响,认为家庭在作出资产选择时会受周边其他群体的影响。Guiso,Sapienza and Zingales(2004)用信任度来解释家庭的股票投资行为,发现对外界社会、金融机构等信任度高的家庭更情愿投资风险资产。Puriand Robinson(2005)研究发现对未来持有乐观预期的家庭更多地投资于风险较大的股票。Clark(2012)认为家庭收入水平对家庭金融资产持有行为具有促进作用,家庭可以通过增加劳动供给来应对较低的投资回报,采取增加工作时间或是推迟退休时间的方式来调整人力资本,一定程度上能提升家庭承担金融投资风险的意愿。Guven(2013)认为房产的投资与消费的双重性质使家庭金融投资呈现随生命周期变化的特点,对房产的过度投资会减少对风险性金融资产的需求。

国内研究方面,于蓉(2006)考虑到消费者预期、信任度、社会互动、投资者情绪等行为特征对股票市场投资的影响。李涛(2006)采用2004年广东省居民调查数据,发现社会互动和信任会推动中国居民参与股票投资。冯涛,刘湘勤(2006)将失业风险与收入风险引入标准的预防性消费—资产组合模型,探讨了制度变迁带来的不确定性对居民金融资产选择行为的影响。雷晓燕,周月刚(2010)通过对CHARLS数据的研究发现,健康状况对于城市居民金融资产选择起着非常重要的作用,健康状况变差会使其减少金融资产,尤其是风险资产的持有,同时将资产向安全性较高的生产性资产和房产转移。王刚贞,左腾飞(2015)对家庭资产选择行为的影响因素进行分析,发现投资经验、性格特征、财富水平对居民投资者的风险偏好具有较强的正相关;文化水平的提高对居民风险型金融资产偏好有一定促进作用;年龄对居民投资者的风险偏好存在负相关性。段军山(2016)运用中国家庭金融调查数据(CHFS)研究发现,家庭信贷约束会增加家庭风险厌恶程度。受信贷约束的家庭,其房产和股票持有概率会显著下降。家庭风险态度对股票资产的持有概率和持有量有负向影响,对商业保险资产的持有存在显著正向影响,对家庭房产选择的影响不显著。

(二)家庭金融资产选择行为分析方法的研究

国外研究方面,Markowiz(1952)的均值—方差模型,提供了一种金融资产选择方法,即在进行投资决策时总是追求风险与收益的最佳配比。Hochguenel,Alessie,Soest运用Probit模型和选择模型对荷兰家庭1993年至1998年的数据进行分析发现,户主年龄和家庭财富与风险型金融资产持有量之间有很强的正相关关系。Cauley(2003)假设在连续时间模型下,研究发现购买房产之后,将会在很大程度上影响家庭金融资产的持有总量,且在住房资产占家庭财富比重高的家庭当中,其股票的持有量会明显下降。Angerer(2010)通过构建资产定价模型,把住房的双重属性都考虑在内,从而讨论住房—消费这一资产定价模型对预期股票的回报率产生的影响,模型同样符合不同时间偏好的不同。

国内研究房面,史代敏和宋艳(2005)以四川省2002年城镇居民家庭资产抽样调查数据为研究样本,采用Tobit模型对居民家庭金融资产选择进行实证研究。陈国进(2009)用最新的美国家庭金融的数据库(SCF2007),建立家庭风险性金融资产的Probit和Tobit模型,分析影响家庭风险性金融资产投资的主要因素。邹红、喻开志(2009)通过问卷调查法,对居民家庭金融资产选择进行研究,发现家庭金融投资行为受到家庭成员职业、家庭收入水平、家庭决策者的金融意识和风险态度的影响。卢家昌,顾金宏(2010)对家庭参与金融市场的动机及影响因素展开研究,选取影响家庭金融资产的相应度量指标,构建出家庭金融资产投资决策的结构方程模型,对影响家庭金融资产选择的各个变量之间的逻辑关系和内在机制进行了实证研究。窦婷婷(2013)选取多个变量对居民金融资产选择进行分析,运用因子分析法对所有变量提取公因子,并将因子得分代入Logistic回归模型中,分析家庭选择证券类、保险类、货币类这三类金融投资品种的影响因素及其作用程度。胡振,王春燕(2015)采用分位数同归模型考察在不同金融资产水平上,各影响因素对被解释变量影响的差异,将离散选择Probit模型和Tobit模型结合起来考察家庭金融资产选择行为。张兵等(2015)利用Heckman两阶段模型分析宏观经济情况、地区特征对我国家庭证券类金融资产选择行为的影响。研究结果表明,家庭收入、家庭决策者的个人特征、财富情况对家庭证券类金融资产的选择存在较大的影响。

通过对过去学者在家庭金融资产选择行为研究的分析可知,其不足之处有如下三点:(1)在研究视角方面,由于受到家庭经济统计资料的限制,我国在该领域研究主要停留在宏观层面,较多的是研究不同国家或不同省份之间的金融资产选择行为的差异性和金融资产持有行为的主要影响因素,数据来源较多是选取宏观统计数据,而宏观数据难以控制众多不可观测因素对家庭资产配置行为的影响,很难对理论进行有效的检验。以微观数据为基础的实证研究成果不多,对于家庭微观层面的研究存在较大的不足;(2)在研究方法方面,较多的是以描述性统计分析、简单的相关分析、同归分析为主,评价结果较为粗糙,对变量间关系刻画不够精确。缺少以定性和定量评价相结合的准确性分析;(3)在指标的选取方面,较少考虑到房产投资对居民风险型金融资产选择行为的影响。

三、数据来源与样本统计性描述

(一)数据来源

本文数据来源于中国人民银行赣州市中心支行组织的“城镇居民金融资产负债基本情况调查”。调查时间为2016年4~5月,调查对象为赣州市部分居民。本次调查通过分层抽样方式,并创新性运用网络形式进行问卷发放和填报,共计发放问卷1076户,实收回1069份,由于存在误差,剔除无效问卷后筛选出1043份有效问卷。其中,考察的居民金融资产包括:银行存款、外汇存款、理财产品、人寿保险、非寿险、个人年金保险、公积金存款、借出款和其他产品、股票、基金、期货和债券。

(二)问卷设计

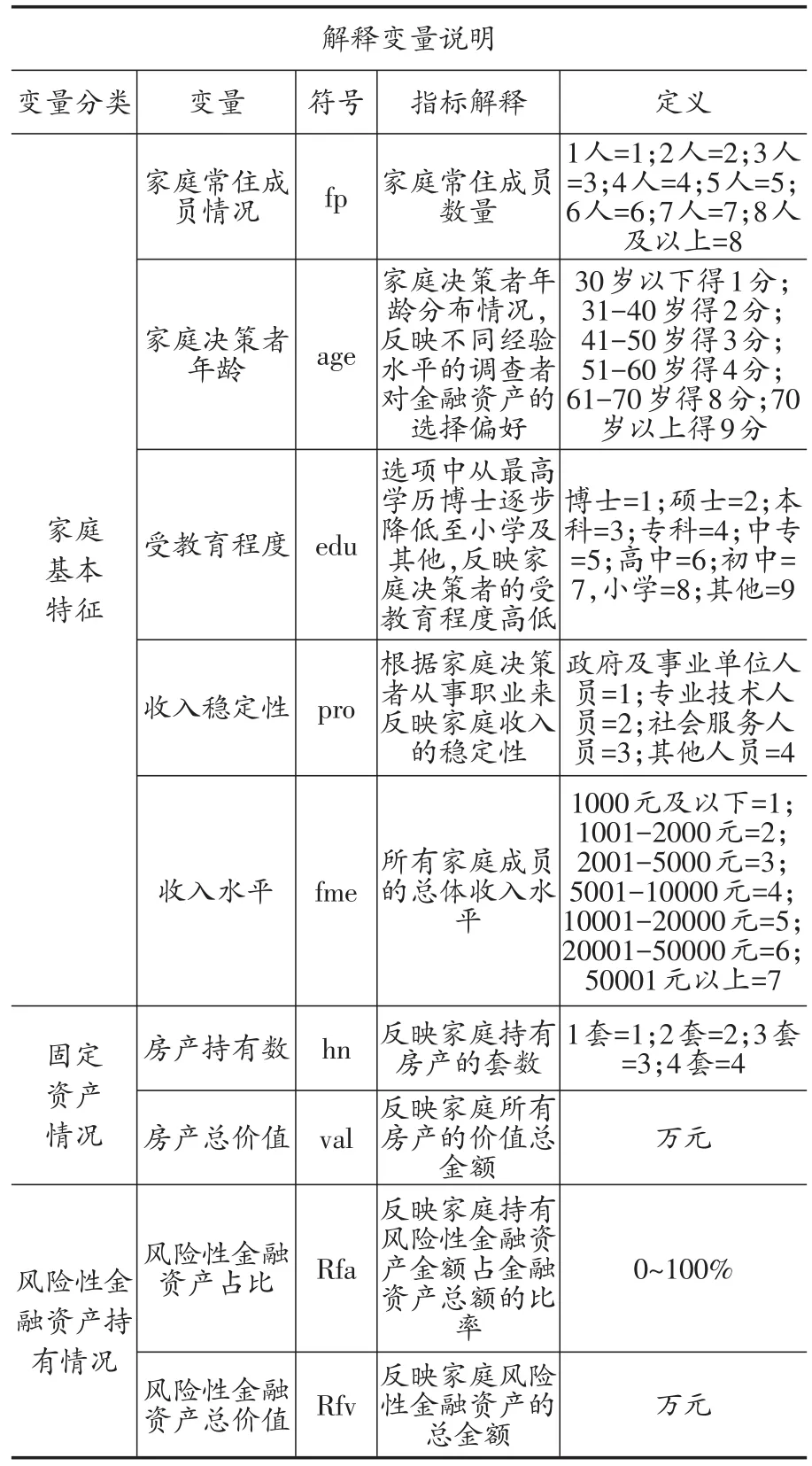

由于城镇居民的金融资产存量和金融投资活动要明显多于农村居民,本次问卷调查重点选择城镇居民。在调查问卷中,主要设计了家庭成员、年龄、受教育程度、职业、月收入、房产持有数、持有房产总价值、风险性金融资产占比及总资产价值等变量。

其中,家庭成员按家庭常住成员进行选填,1人得1分;2人得2分;3人得3分;4人得4分;5人得5分;6人得6分;7人得7分;8人及以上得8分。

家庭决策者年龄划分为7个层次,30岁以下得1分;31~40岁得2分;41~50岁得3分;51~60岁得4分;61~70岁得8分;70岁以上得9分。

决策者文化水平按家庭决策者最高学历进行选填,博士得1分;硕士得2分;本科得3分;专科得4分;中专得5分;高中得6分;初中得7分;小学得8分;其他得9分。

家庭月收入水平按照家庭整体月收入金额进行选填,1000元及以下得1分;1001~2000元得2分;2001~5000元得3分;5001~10000元得4分;10001~20000得5分;50001元以上得6分。

房产持有数按照家庭持有房产套数进行选填(由于房产价值的估值困难,故选取房产持有量),1套得1分;2套得2分;3套得3分;4套得4分。

持有房产总价值按照家庭持有房产的实际价值合计金额填列。

风险型金融资产占比为持有金融资产家庭中风险型金融资产占金融资产百分比,其中风险型金融资产主要包括股票、基金、期货和债券。具体变量解释见表1。

表1 解释变量说明表

(三)描述性统计

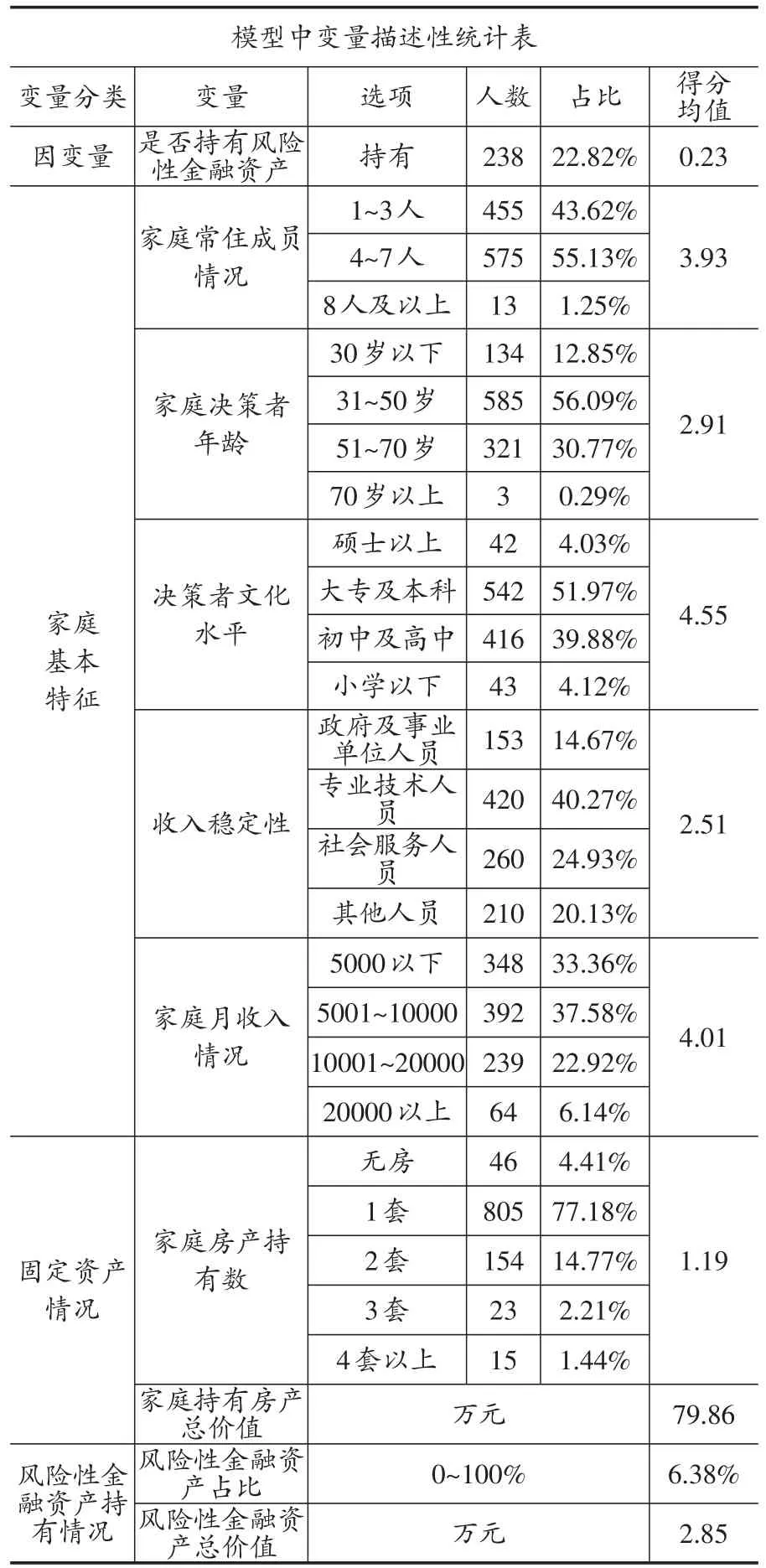

在1043张有效问卷中,持有风险性金融资产的家庭占比为22.82%,即在2016年3月有238户家庭持有风险性金融资产。

家庭常住人口均值在3.93,从人口结构上看,主要集中在3人~4人之间。决策者年龄均值为2.91,介于31~40岁及41~50岁两个年龄层次。决策者文化水平度均值为4.55,从分布结构上看,学历按由高到低排布呈现正态分布态势。家庭月收入水平均值为4.01,介于5001~10000元及10001~20000元之间,这两个选项占比合计达到68.64%。

家庭持有住房套数主要以1套为主,占比为77.18%,无住房及持有3、4套住房均属于少数占比。按家庭持有房产总价值及持有套数计算得出房产价值均值在79.86万元。

受调查的1043户家庭持有风险性金融资产总价值占其金融资产总价值的比重为6.38%,按照238户持有风险性金融资产家庭计算,户均持有风险性金融资产金额为2.85万元。具体统计情况见表2。

表2 变量描述性统计

四、实证分析

通过对样本数据的描述性统计分析可知,居民家庭风险型金融资产的持有行为受到家庭决策者文化水平、家庭月收入水平等因素的共同影响,为进一步度量各影响因素对居民家庭风险型金融资产持有行为的具体影响程度,确定影响因素的主次,故建立计量经济学模型对样本进行实证分析。

(一)变量的选取及度量

居民家庭金融资产选择行为受到多方面因素的共同影响,宏观经济、金融制度、投资渠道、技术进步等外部金融环境决定了家庭金融资产的选择范围和配置比例,但即使投资决策者面对同样的外部环境,不同的投资决策者依然会根据自身状况做出不同的投资决策,为了进一步探讨影响居民家庭金融资产选择的微观因素,在借鉴Rosen(2004)、Guiso(2004)、Clark(2012)、于蓉(2006)、李涛(2006)、雷晓燕(2010)、段军山(2016)等学者研究的基础上,结合实际调查数据,选取决策者年龄、决策者文化水平、决策者职业、家庭收入状况、家庭人员数、房产持有数六个因素对赣州市居民家庭金融资产的微观影响因素进行深入分析。相关变量的度量方法见表1。

(二)研究假设

基于对以往文献的研究,现对影响居民风险型金融资产选择影响因素提出以下假设:

H1:居民对风险型金融资产的需求会随着家庭决策者年龄的上升而逐渐下降;

H2:居民对风险型金融资产的需求会随着家庭决策者文化水平的提高而有所增加;

H3:居民对风险型金融资产的需求会随着家庭决策者职业的稳定性上升而增加;

H4:居民对风险型金融资产的需求会随着家庭收入的增加而增加;

H5:由于家庭人口负担的影响,居民对风险型金融资产的需求会随着家庭人口数的增加而下降;

H6:由于房产投资会占据家庭大量资产,居民对风险型金融资产的需求会随着房产持有量的增加而较少。

(三)计量模型的构建

1.Probit模型简介

Probit模型是假设事件发生概率服从累积正态分布的二分类因变量模型,也称为Normit模型。即假设每个样本都面临二元决策问题,且其选择依赖于可分辨的特征,旨在寻找描述个体的一组特征与该个体所做某一特定选择的概率之间的关系。设每一个样本都存在一组变量向量X,这些变量的线性组合可以使每一个样本得到一个分数

假设εi~N(0,1),故服从标准正态分布。代表某种内在变量或是隐藏变量,即当时,可观测变量Y=1,当时则Y=0,其数学表示如下:

式中F(·)表示标准正态分布的累计分布函数,即

式中f(z)表示z的密度函数,z~N(0,1),取标准正态分布函数的逆函数:

上式中的参数可以运用最大似然估计法估计。

2.居民金融资产选择行Probit模型的构建

以赣州市十八县居民的调查数据为样本,研究赣州地区居民风险型金融资产持有状况及影响居民金融资产持有行为的主要因素。研究居民金融资产持有问题,即“持有”和“不持有”风险型金融资产的二元决策问题,故可通过构建Probit模型对该问题进行分析。居民金融资产选择行Probit模型具体表达形式如下:

式(5)中,εi为随机扰动项,服从N(0,1)的标准正态分布。因此,居民家庭金融资产选择行为影响因素的Probit模型可建立为:

式(6)中,prob(Y=1/Xi)是居民“持有金融资产”(即=1)的概率。x1,x2,x3…xn为解释变量。α0为常数项,β1,β2,β3…βn为对应自变量的Probit回归系数,εi为随机扰动项,服从N(0,1)分布。根据前文的分析,选择了家庭人员数、年龄、文化水平、决策者职业、家庭收入状况、房产持有数6个解释变量研究赣州居民金融资产持有行为并构建出probit回归模型,各变量的具体说明见表1。

(四)Probit回归结果及分析

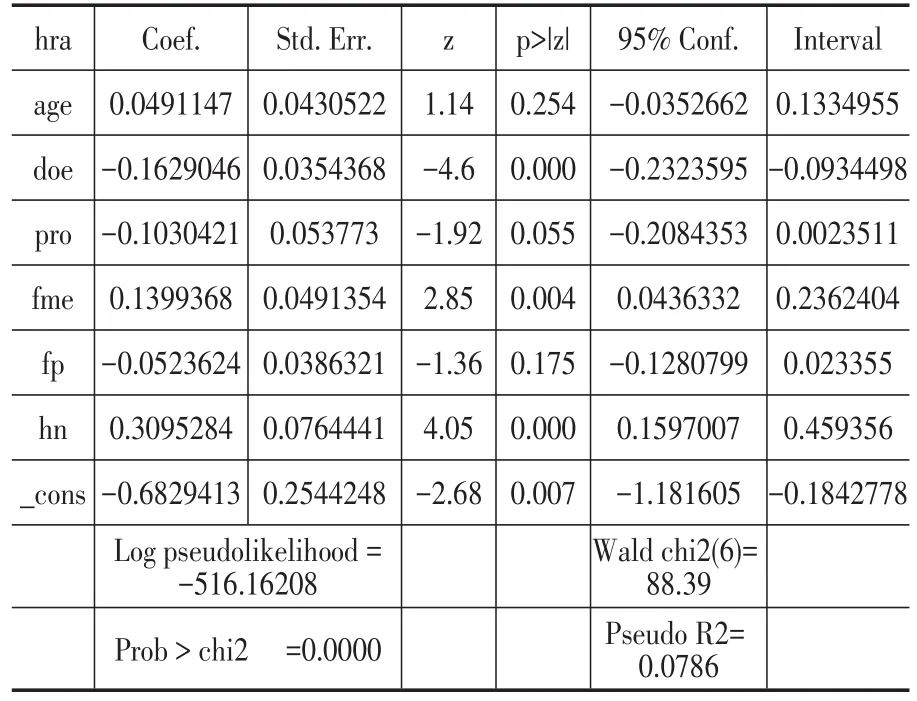

以2016年4月在赣州市对居民进行网络问卷调查所获得的1043份有效问卷为数据来源,提取1043个研究样本的决策者年龄(age)、决策者文化水平(doe)、决策者职业(pro)、家庭收入状况(fme)、家庭人员数(fp)、持有房产套数(hn)6项指标的实际取值作为应自量,“是否持有风险型金融资产”作为应变量,采用Stata11.0软件的probit运算工具进行Probit回归分析,回归结果见表3所示。

表3 Probit模型拟合结果

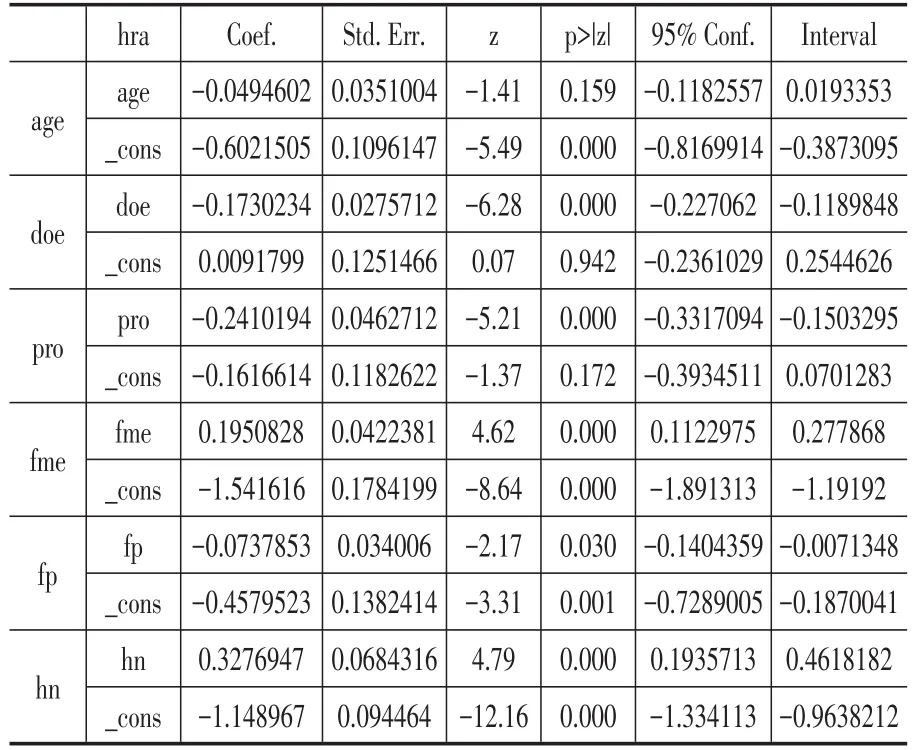

从模型的回归结果来看,决策者年龄(age)、决策者职业(Pro)家庭人员数(fp)三项解释变量的P值分别为0.254、0.055、0.175,无法通过变量的显著性检验,为进一步提高模型和变量的显著性水平,故采用逐步回归法对6个解释变量分别进行回归分析,以确定模型最终的解释变量个数。Stata11.0输出的回归结果见表4所示。

表4 Probit模型各变量逐步回归结果

依据表4的单因素Probit回归结果,依次引入显著性解释变量,剔除不显著影响因素重新估计模型直至所有变量均显著。结算结果显示,共有决策者文化水平、决策者职业、家庭收入、房产持有套数4个因素对赣州市居民的风险型金融持有行为有显著影响,最终Probit模型回归结果见表5所示。

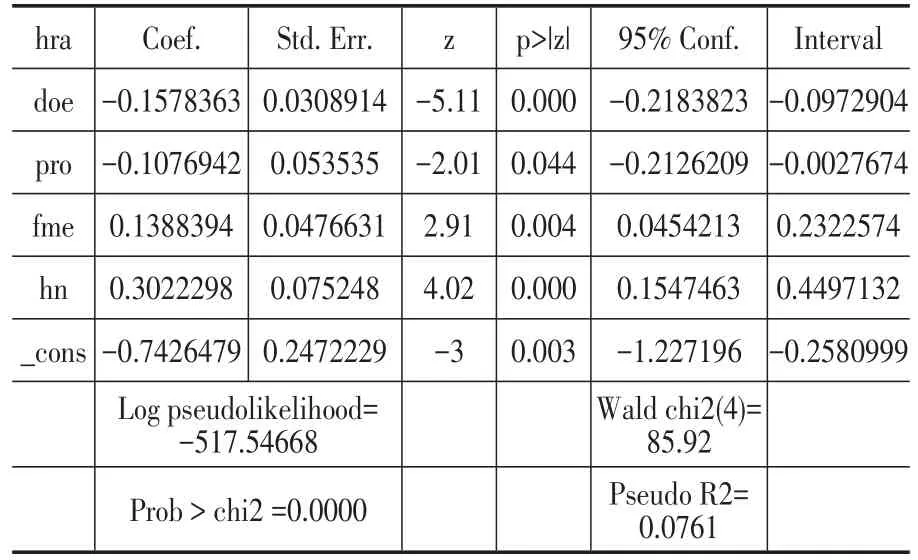

表5 通过检验的Probit模型回归结果

通过对回归结果的分析,可得出以下结论:

1.在六个设定的主要模型影响因素中,决策者年龄、家庭人口数两个变量在回归模型中不显著(即假设H1、H5不成立),予以剔除,决策者文化水平、决策者职业、家庭收入状况、房产持有数四个变量回归效果较为显著,是居民家庭风险型金融资产持有行为的主要影响因素。

2.在决策者文化水平方面,该变量均通过了显著性检验且系数为负,Z统计值达到-5.11,且指标系数为负值(注:文化水平越高,评分越低),即户主受教育水平越高,居民持有风险型金融资产需求的可能性就越大(即假设H2成立)。可能的解释是符合该特征的户主其个人素质和能力均较高,具备较强的接受新事物、风险辨识和学习新技术的能力,而较强的学习能力和多样的信息获取渠道能帮助他们在控制风险的基础上获取收益,故而有较强的风险型金融资产持有需求。

3.在决策者职业方面,该指标的Z统计值为-2.01,可通过模型的显著性检验,其系数为负(注:按收入的稳定性将职业划分为四个层次,稳定性越高,评分越低)。说明职业越稳定的决策者,其持有风险型金融资产需求的可能性越大(假设H3成立)。究其原因,稳定性越高的职业,收入的稳定性越高,对金融资产的抗风险能力更强,因此对风险型金融资产的持有概率更高。

4.在家庭收入水平方面,该指标Z统计值为2.91,模型的显著性检验通过,指标系数为正,说明随着家庭收入的增加,居民的风险型金融资产的持有需求呈现上升的趋势(假设H4成立)。原因很大程度是由于随着收入水平的增加,家庭可支配收入更多,居民对于风险投资的需求逐步上升所导致。

5.在房产持有量方面,该统计指标的Z统计值为4.02,模型的显著性检验通过,且其系数为正,说明家庭房产持有行为对家庭风险性金融资产投资存在正相关性,即房产投资并没有对家庭的风险性金融资产投资产生“挤出效应”,与传统住房投资会挤出投资者的股票投资的结论相反(假设H6不成立)。可能的解释有两点:首先,居民在持有房产后,购房压力降低,家庭可支配收入增加,促进了金融投资行为;其次,持有房产越多,居民家庭财富积累越大,为家庭金融资产投资活动奠定基础,其总量的增加会提高家庭风险承受能力,从而使得该类家庭更愿意进行风险资产投资。

五、居民风险型金融资产选择行为主要影响因素的差异性分析

依据Probit模型的回归结果,确定了决策者文化水平、决策者职业、家庭收入水平、房产持有量四个对居民家庭金融资产持有行为存在显著影响的变量,下面从持有风险型金融资产金额的角度,分别对四个显著性变量进行差异性分析。

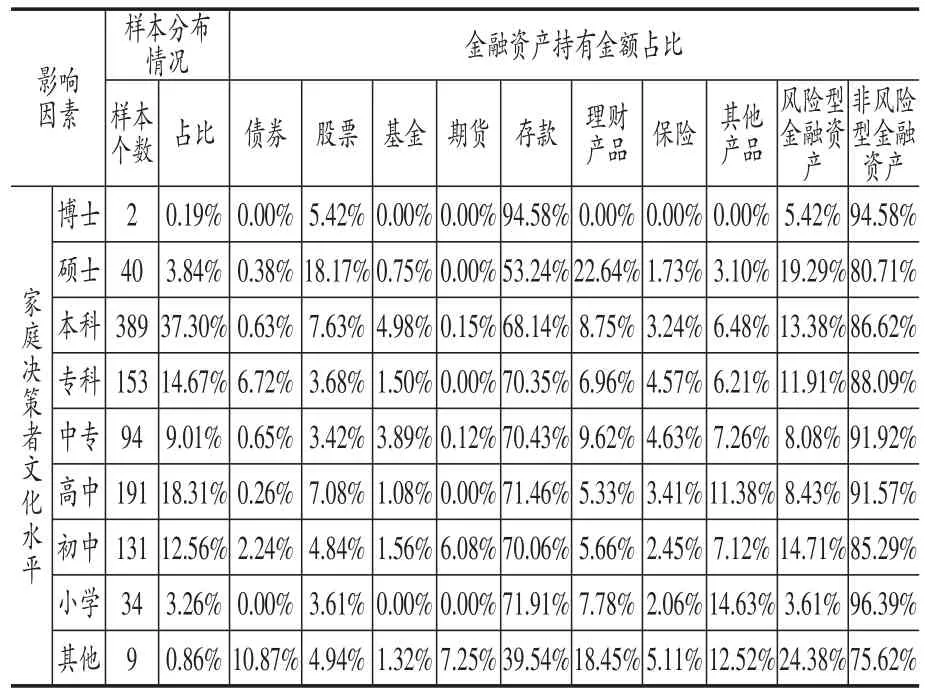

(一)从决策者文化水平上看。“硕士以上”者持有风险型金融资产的比率高达24.71%,“本科”及“专科”者持有风险型金融资产比率分别为13.38%、11.91%。小学为3.61%,由此可见,居民持有风险型金融资产的金融与家庭决策者文化水平状况存在明显的正相关关系。详细差异情况见表6。

表6 决策者文化水平差异对金融资产选择情况分布表

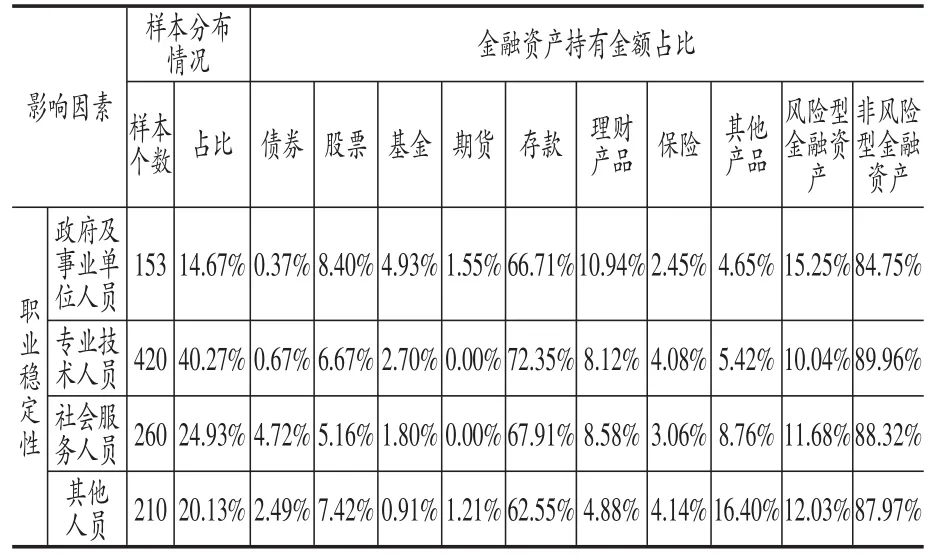

(二)从职业方面来看。政府及事业单位人员持有风险型金融资产占比最高,达到15.25%,专业技术人员、社会服务人员和其他人员均在10%左右。由此可以看出,家庭风险型金融资产的持有金额与决策者职业的稳定性存在一定的正相关性。从持有风险型金融资产的具体品种上看来,政府及事业单位人员、专业技术人员主要集中在持有股票、基金,社会服务人员、其他人员主要集中在股票、债券。具体差异情况见表7。

表7 决策者职业差异对金融资产选择情况分布表

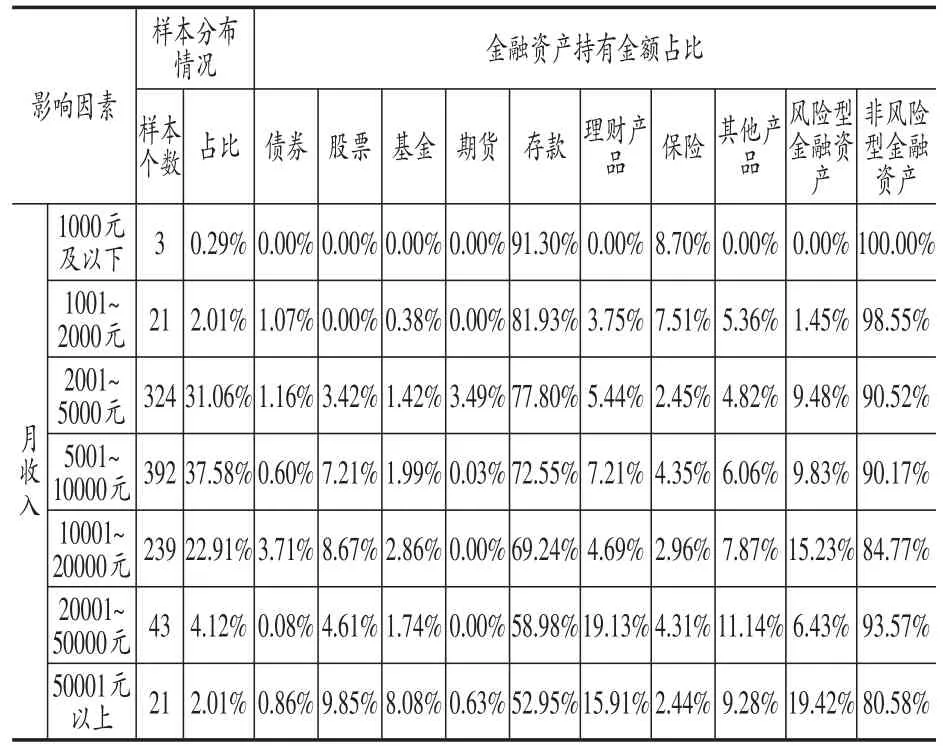

(三)从家庭月收入水平情况来看。持有风险型金融资产占比随着收入水平的提高呈现提高趋势,并在最高收入水平“50001元以上”达到19.42%,其中,持有股票金额占比从0持续提高至9.85%;存款金额占比从91.30%持续下降至52.95%。家庭收入区间在“10000~50000元”的家庭风险型金融资产持有金额比率累计达21.66%,且存款比率存在明显随着收入的增加呈现下降趋势。由此可见,家庭风险型金融资产持有金额与收入水平存在显著正相关关系,详细情况如表8所示。

表8 家庭收入水平差异对金融资产选择情况分布表

(四)从持有房产套数情况来看。无房产家庭持有风险型金融资产金额占比最低,为2.43%,持有1套住房的家庭持有风险性金融资产的金额占比为13.46%。从风险性金融资产的持有行为看,持有住房家庭比无房家庭更倾向于持有风险型金融资产,且随着持有房产的增加,居民存款呈现明显下降趋势,但风险型金融资产持有金额不存在显著变化。由此可知,是否持有房产对居民风险型金融资产的持有行为存在显著性影响,但在持有一套房产后,持有房产量的增加对居民持有风险型金融资产金额不存在显著影响。详细差异如表9所示。

表9 房产持有量差异对金融资产选择情况分布表

六、结论

(一)据所构建的Probit模型的回归结果显示,赣州市居民家庭风险型金融资产的持有行为与房产持有数、决策者文化水平、家庭收入状况、决策者职业四项指标均存在不同程度的正相关关系(影响程度依次递减),即居民的文化水平越高,决策者职业稳定性越强,家庭收入水平越高,居民持有的房产数量越多,这样的居民家庭持有风险型金融资产的概率就越高,房产投资对居民家庭风险型金融资产的投资不存在“挤出效应”;决策者年龄、家庭人员数两项指标对居民是否持有风险型金融资产的影响不显著,即对居民持有风险型金融资产的行为影响大。

(二)据居民风险型金融资产选择行为影响因素的差异性分析结果显示,就居民持有风险型金融资产金额来看,随着居民家庭收入的增加、家庭决策者文化水平的提高和职业稳定性的提高,居民对风险型金融资产的持有金额存在显著上升趋势;是否持有房产对居民持有风险型金融资产金额存在较大影响,持有房产的居民在持有风险型金融资产金额方面比无房居民高出许多。

[1]Heaton,J.andD.J.Lucas.Portfolio Choice in the Presence of Background Risk[J].Economic Journa1,2001,(12):110~119.

[2]Rosen H.S.,Wu S.Portfolio Choice and Health Status[J].Journal of Financial Economics,2004,72 (3):457~484.

[3]Hong,H,J,D.Kubik&J.C.Stein.Social nteraction and Stock-Market Participation[J].Journal of Finance,2004,(59):89~101.

[4]Guiso,L.,P.Sapienza&L.Zingales.the Role of Social Capital in Financial Development[J].American Economic Review,2004,(94):526~556.

[5]Puri,M.D.Robinson.Optimism and economic choice[J].NBERWorking Paper,2005,(12):152~159.

[6]Clark Andrew E.,Paul Frijters and Michael A.. Shields.IncomeandHappiness:Evidence,Explanations and Economis Implications[J].Parisurdan Sciences Ergonomics,Working Paper,2012,(4):132~144.

[7]GuvenC.ReversingtheQuestion:Does Happiness Affect Consumption and Savings Behavior [J].Journal of Economics is Psychology,2012,33(4):29~36.

[8]于蓉.我国家庭金融资产选择行为研究[D].暨南大学优秀博士学位论文,2006.

[9]李涛.社会互动、信任与股市参与[J].经济研究,2006,(1):35~38.

[10]冯涛,刘湘勤.不确定性情况下的居民资产组合行为与中国金融结构变迁[J].经济经纬,2006,(6):143~146.

[11]雷晓燕,周月刚.中国家庭的资产组合选择:健康状况与风险偏好[J].金融研究,2010,(1):31~ 45.

[12]王刚贞,左腾飞.城镇居民家庭金融资产选择行为的实证分析[J].统计与决策,2015,(12):151~154.

[13]段军山,崔蒙雪.信贷约束、风险态度与家庭资产选择[J].统计研究,2016,33(6):63~72.

[14]Cauley,Stephen Day,Andrey D.Pavlov and Eduardo S.Schvr Oattz..Home ownershipas a Constraint on Asset Allocation.2003,Working Paper. The Anderson SchoolatUCLA.

[15]Angerer X,P.S.Lam.Income Risk and Portfolio Choice:An Empirical Study[J].The Journal of Finance,2010,64(2):144~152.

[16]史代敏,宋艳.居民家庭金融资产选择的实证研究[J].统计研究,2005,(10),43~49.

[17]陈国进,姚佳.家庭风险性金融资产投资影响因素分析——基于美国SCF数据库的实证研究[J].金融与经济,2009,(7):27~29.

[18]邹红,喻开志.我国城镇居民家庭的金融资产选择特征分析——基于6个城市家庭的调查数据[J].工业技术经济,2009,28(5):19~22.

[19]卢家昌,顾金宏.城镇家庭金融资产选择研究——基于结构方程模型的分析[J].金融理论与实践,2010,(3):77~83.

[20]窦婷婷,杨立社.城镇居民家庭金融资产选择行为的实证研究——来自陕西省西安市的调查[J].会计之友,2013,(26):47~52.

[21]胡振,王春燕,臧日宏.家庭异质性与金融资产配置行为——基于中国城镇家庭的实证研究[J].管理现代化,2015,(2):16~18.

[22]张兵,虞晨阳,桑宇.家庭证券类金融资产选择行为研究[J].统计与决策,2015,(21):154~157.

[23]郑昱.基于Probit模型的个人信用风险实证研究[J].上海金融,2009,(10):85~89.

[24]罗文斌,徐飞雄等.城市特征对城市游客满意度的影响——基于Probit模型的定量分析[J].旅游学刊,2013,28(11):50~58.

F830

A

1006-169X(2016)08-0089-08