2015年小麦市场回顾与展望

2016-09-05河南省农业厅市场与经济信息处冯彦平魏萍

河南省农业厅市场与经济信息处 冯彦平 魏萍

2015年小麦市场回顾与展望

河南省农业厅市场与经济信息处冯彦平魏萍

河南省农业厅市场与经济信息处主办

2015年在国内经济增长放缓及产业面临结构调整的情况下,消费需求增速明显放缓,小麦丰收,市场供需格局进一步宽松,政策支撑作用减弱,小麦价格整体弱势运行。预计2016年在供需宽松以及政策支撑弱化格局主导下,麦价走势难言乐观。

一、2015年小麦市场走势

受市场需求持续低迷、政策支持力度减弱等影响,2015年度国内小麦市场价格以持续震荡下行为主,市场行情走势大体分为三个阶段。

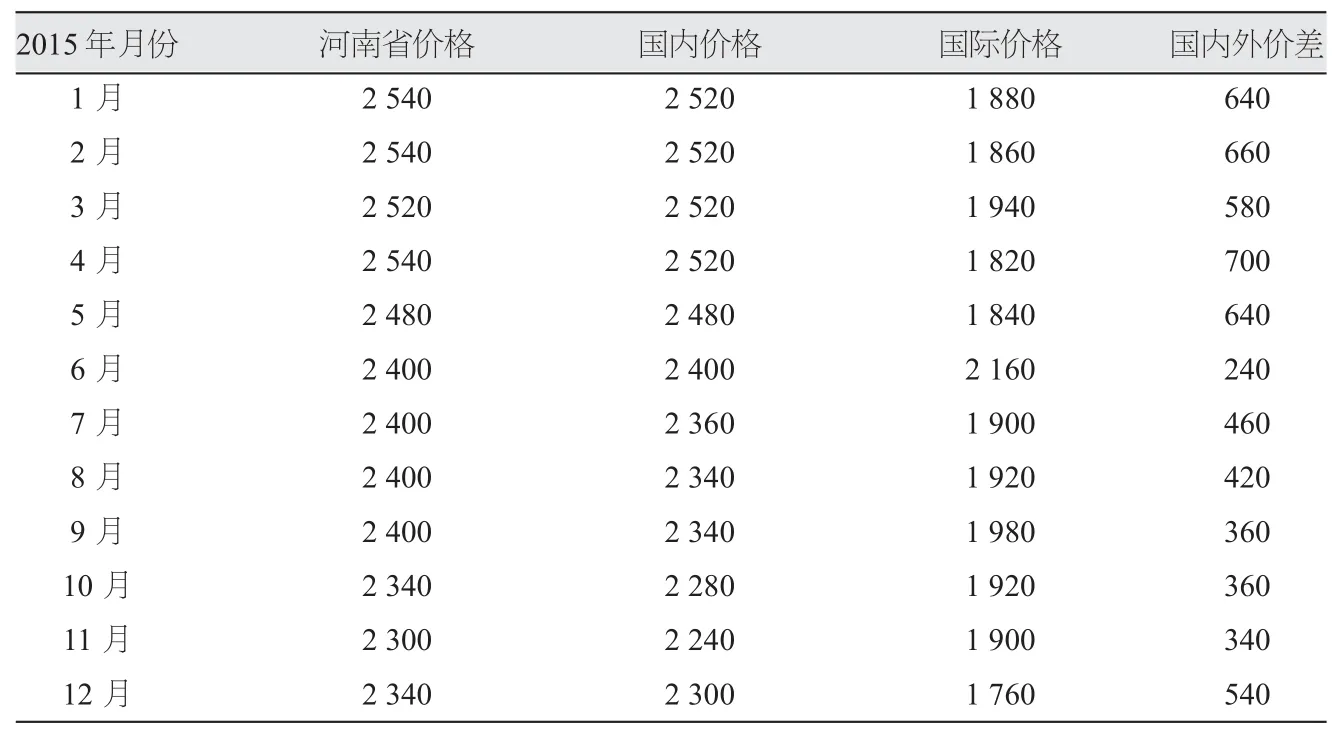

第一阶段:1月至新麦上市前,受经济大环境及消费淡季等因素影响,国内小麦价格弱势整理,至5月中下旬新麦上市前,黄河以北地区小麦价格运行在2.44~2.52元/ kg,黄河以南地区小麦价格运行在2.4~2.48元/kg。

第二阶段:新麦上市至9月份,因部分地区小麦质量问题以及需求持续低迷、市场各主体心态谨慎等影响,收购进度偏慢,政策拉动作用减弱,主产区小麦主流价格在收购期间运行在2.2~2.4元/kg;从收购数量上看,截至9月30日,全国累计收购新产小麦6 631万t,其中,托市收购2 079万t。累计收购数量为2006年以来的第二高,仅次于2014年的收购量。

第三阶段:10-12月份,随着托市收购结束,市场支撑作用弱化,部分存粮贸易商恐慌性抛售,由于正值2016年小麦最低收购价公布前的政策敏感期,且临储玉米收购价格大幅下调对市场心理影响较大,导致10月初小麦市场价格出现“断崖式”下跌,跌幅高达0.1~0.16元/kg,黄河以北地区小麦价格9月底还为2.36~2.4元/kg,十一长假过后就跌至2.24~2.28元/kg;黄淮、江淮主产区的小麦收购价也从之前的2.24元/kg左右跌至2~2.1元/kg。10月中旬以后,受国家2016年最低收购价延续稳定的支撑,以及华北地区雨雪天气的影响,有效流通粮源减少,小麦价格温和反弹;11月上旬,黄河以北地区小麦价格在2.3~2.36元/kg区间运行,黄河以南地区小麦主要在2.26~2.32元/kg区间运行,质量超标小麦多在2.1~2.2 元/kg。12月初,华北地区小麦入厂价基本达到2015年年初时的最高点,多地小麦收购价涨至2.48元/ kg左右(780g/L以上,水分不高于12.5%,不完善粒低于1%);江苏中北部、河南东部质量较好的小麦收购价也涨至2.4元/kg左右;河南南部、安徽中部等地低质小麦(容重多在750g/L左右,不完善粒超过15%)价格多为2.2~2.3元/kg;12月中下旬,主产区天气好转、各持粮主体出库积极,市场供需矛盾缓和,小麦价格整体上行势头放缓。截至2015年12月底,主产区中等普通小麦进厂价格多在2 300元/t左右,较年初下跌220元/t。

表1 河南省及国内外小麦月度价格对比 单位:元/t

表2 小麦供需平衡 单位:万t

二、小麦市场供需形势

国家统计局2015年小麦产量公告显示,2015年全国小麦总产量为13 018.7万t,较2014年增产401.6万t;其中主产区冬小麦产量12 360万t,较2014年增产355万t。2015年产国内小麦抽样送检的质量状况总体稳定;但优质麦的结构出现明显变化,强筋、弱筋类品种样品占比少,中强筋、中筋类小麦成为优质达标麦主力品种。

小麦市场供给充裕,消费需求低迷。由于2015年度国内小麦生产继续丰收,供应量高于2014年,供需关系进一步好转。但由于6月初小麦收获上市期间部分主产区出现阴雨天气,部分小麦质量受到一定影响,特别是江苏、安徽、湖北许多地区及河南南部小麦不完善粒比例较高。因此,小麦虽产量增加但质量不高,部分地区收获的小麦不完善粒超标较重。受经济形势、养殖业低迷等影响,预计国内小麦消费量约10 935万t,其中口粮需求略减,小麦饲用消费将继续下降。2015—2016年度国内小麦供需形势继续改善,预计年度结余量约800 万t。

政策支撑效应明显弱化,政策性小麦库存高企难销。据统计,2015年国家临储小麦拍卖市场累计投放小麦5 321.5575万t,实际成交637.434万t,平均成交率11.98%,周度成交均价处于2 434~2 525元/t。从政策性小麦拍卖市场来看,因拍卖市场价格高于现货市场价格,加工企业参与拍卖的积极性不高,全年成交量较低。国家政策性小麦余量依然庞大,不完全统计约有4 000 万t左右的政策性库存,比2014年同期相比增加约15%,后期仍有去库存需要。

小麦玉米价差处于高位,饲用小麦需求降低。2015年由于国内玉米市场价格大幅下行,且大麦、高粱、DDGS等替代品进口势头强劲,饲料加工企业对小麦即便是低价的不完善粒超标小麦采购积极性也不高,饲用小麦替代需求基本被挤占。2015年国内三等白小麦与二等黄玉米均价价差为30~390元/t,且长时间处于高价差,预计2015—2016年度国内小麦饲料消费量为1 050万t,较2014—2015年度减少350万t。

国际麦价大幅下跌,进口小麦力度不减。据中国海关公布的最新数据显示,1—11月国内共进口小麦275.86万t,同比下降5.65%,预计2015年进口小麦数量超过300 万t。截至2015年12月底,3月交货的美国2号软红冬小麦到国内口岸完税后总成本约为1 725元/t,与江苏2015年产中等普通白小麦到广州地区价格2 480元/t相比,价差为755元/t。

三、后市展望

由于连年增产,国内小麦供需格局进一步宽松,政策性小麦库存充裕,国内麦价整体向下的动力不断增强。2016年国内小麦市场仍将处于去库存的状态,仍将面临国内经济新常态下产业结构调整以及消费升级所带来的需求总体增速放缓。因政策性库存高企,仓容压力较大,政策对麦价的支撑作用明显弱化,小麦市场贸易面临的风险陡然加大,2016年托市价将成为麦价的最高价格,“买方”市场氛围仍将较为浓厚,产业链各环节经营主体行业洗牌进程加快,经营主体向专业化、规模化方向发展。2016年小麦政策性收购力度将决定小麦阶段性的反弹空间和持续时间;临储粮源拍卖政策变化(投放力度及底价调整)将直接影响小麦市场价格走势,在供给压力格局下,麦价整体走势难言乐观,小麦价格底部重心仍将下移。