借壳上市的会计处理研究

2016-08-10杨蕊阳

杨蕊阳

摘要:本文以财政部和证监会发布的相关文件为基础,首先阐述了借壳上市与反向购买的概念内涵并厘清二者关系。再对借壳上市企业会计处理方法进行分析总结。

关键词:借壳上市;反向购买;会计处理

一、引言

据同花顺数据中心显示,在2016年1月1日至6月1日,IPO成功案例54起,借壳上市案例共36起,其中成功17起,正在进行的有19起。由此可以看出,借壳上市成功案例数已经超过IPO成功案例数的三分之一,不少企业已经将进军资本市场的目标寄托于“借壳”的方式上。随着近些年借壳上市被越炒越热,相关部门也着手努力完善其会计处理方法和法律法规体系,以便更好的规范和监管借壳上市行为。

我国在2008年底首次在《企业会计准则讲解》中提出反向购买的概念,财政部接着又发布财会函[2008]第60号——《关于做好执行会计准则的企业2008年年报工作的通知》,2009年3月财政部发布财会便[2009]第117号——《关于非上市公司购买上市公司股份从而实现间接上市会计处理的复函》,陆续出台文件以规范借壳上市的会计处理。

2013 年11月30日,证监会出台《关于在借壳上市审核中严格执行首次公开发行股票上市标准的通知》规定,严格把关借壳上市标准,从此其标准与首次公开发行股票上市标准相同。

2016年6月17日,证监会就修订《上市公司重大资产重组管理办法》公开征求意见,在完善认定标准、完善监管配套、强化中介机构责任等方面都增加了严格的规则。此次修订的目的就在于进一步规范市场上的借壳现象,压制“炒壳”风气,对真正符合市场需求规律又达到相关要求的借壳上市行为起到理性引导的作用。

借壳上市作为资本市场一个重要经济活动方式,其会计处理在我国仍不太规范,企业在会计处理方法上还存在主观选择空间,是我们需要关注的重点。这容易影响会计信息质量,不利于监管部门审核,也不利于财务报表使用者对企业真实财务、经营状况做出准确判断。

本文以财政部和证监会发布的相关文件为基础,首先阐述了借壳上市与反向购买的概念内涵并厘清二者关系。再对借壳上市企业会计处理方法进行分析总结。

二、借壳上市与反向购买的概念及二者关系

通常所说借壳上市是指非上市公司通过购买上市公司的股权、实现间接上市交易的行为。

反向购买的定义是:并购双方以发行权益性证券交换对方股权的方式进行的非同一控制下的企业合并,在合并后,法律上认可的母公司成为会计上确认的被购买方,法律上认可的子公司成为会计上确认的购买方,这一类企业合并即为反向购买。

非上市公司可以通过反向购买的方式来达到借壳上市的目的。具体过程概述如下:有非同一控制下的规模较小的上市公司A和规模较大的非上市公司B,A和B主要以发行权益性证券为交易对价进行企业合并,A向B的股东定向增发股票以购买B大部分股权,在法律上A是购买方,B是被购买方,合并后的母公司获得了A公司的名称和已经取得的上市资格。但由于A的规模小于B的规模,A是以全部股权为出资额以收购B的大部分(大于50%)股权,也就是说B的股东获得了A的全部股权,A虽然控制了B,但B的股东控制了A,B达到了借壳上市的目的。

反向购买是完成借壳上市的一种常用方式,但并不是所有借壳上市都是通过反向购买来实现,反向购买也不仅在借壳上市中出现。根据前述定义,反向购买有三大条件:一是,两个企业的关系:非同一控制下的两个企业。二是,交易的形式:并购双方以发行权益性证券交换对方股权。三是,合并后的结果:法律上认可的子公司获得了法律上认可的母公司的控制权。首先反向购买并没有规定只能在非上市公司和上市公司之间进行,也就是说除借壳上市外,反向并购还可以发生在两个非上市公司之间,也可以发生在两个上市公司之间。第二,根据控股和注资发生是否同时发生可以把借壳上市分为两类:控股的同时注资和先控股后注资。显然,先控股后注资的情形就不是通过反向购买实现的。

三、借壳上市会计处理选择的研究

根据财政部《关于做好执行会计准则的企业2008年年报工作的通知》以及《关于非上市公司购买上市公司股份从而实现间接上市会计处理的复函》内容,笔者将借壳上市会计处理办法归纳如下:

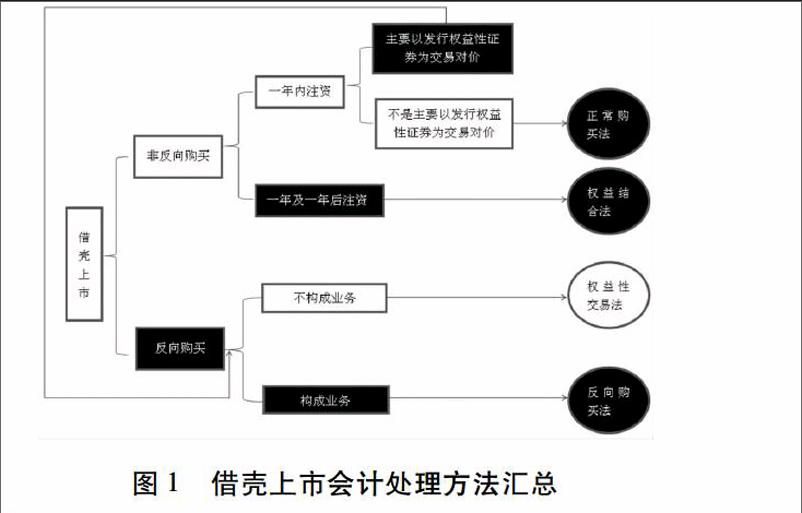

第一,借壳上市是通过反向购买实现的,上市公司编制合并财务报表应当根据上市公司是否构成业务分别按以下两种情况处理:

交易发生时,上市公司未持有任何资产负债或仅持有现金、交易性金融资产等不构成业务的资产或负债的,上市公司在编制合并财务报表时,购买企业应按照权益性交易的原则,不得确认商誉或确认计入当期损益。

交易发生时,上市公司保留的资产、负债构成业务的,应按照反向购买法编制合并财务报表,即对于形成非同一控制下企业合并的,企业合并成本与取得的上市公司可辨认净资产公允价值份额的差额应当确认为商誉或是计入当期损益。

第二,企业完成了借壳上市但不属于反向购买的,即控股与注资不是同时发生的,分为一年内完成注资和一年及一年后完成注资两种情况。若在控股一年以后(含一年)才完成注资,则交易符合会计准则中对同一控制下企业合并的定义,属于企业集团对上市公司的资产注入乃至整体上市行为,合并会计可以采用权益结合法。但若在控股后一年内完成注资,按照准则规定则属于非同一控制下的企业合并。此时,必须根据上市公司支付的主要交易对价(是否发行权益性证券)来判断后续会计处理应采用何种方法。若主要以发行权益性证券为交易对价,接下来要判断上市公司是否构成业务,构成业务的适用反向购买法,不构成业务的适用权益性交易法。若不是主要以发行权益性证券委交易对价的适用正常购买法。图1借壳上市会计处理方法汇总

四、总结

企业通过IPO上市耗费资金多、时间长、难度大,越来越多的拟上市企业企图另寻他路——借壳上市,资本市场中“壳”需求明显日益加大,A股市场“炒壳风”盛行。虽然6月17日证监会就修订《上市公司重大资产重组管理办法》公开征求意见,对借壳上市的监管更加严格,能起到一定的约束效果。但是要想从根本上规范借壳上市行为,还需在该行为会计处理所涉及的会计准则上下功夫。例如由于借壳上市交易过程复杂,在会计处理方法的选择上需要根据并购事项逐一进行判断,这就需要在准则中对判断标准做出清晰明确的说明。只有在科学合理、满足实践需要的会计准则的指导下,对借壳上市的监管才能落到实处。(作者单位:四川大学商学院)

参考文献:

[1]注册会计师协会 . 2016年度注册会计师全国统一考试辅导教材——会计2016[M]. 北京:中国财政经济出版社,2016

[2]财政部会计司. 《关于做好会计准则企业 2008 年年报工作的通知》财会函[2008]60 号:1-2

[3]财政部会计司. 《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》财会便[2009]17 号

[4]财政部会计司编写组. 企业会计准则 2006[M]. 北京:经济科技出版社,2006:291-318.