从盈余管理角度分析我国独立审计运行现状

——基于我国上市公司的实证研究

2016-07-20江俊,马芸

江 俊,马 芸

(江苏科技大学 经济管理学院,江苏 镇江 212001)

从盈余管理角度分析我国独立审计运行现状

——基于我国上市公司的实证研究

江俊,马芸

(江苏科技大学经济管理学院,江苏镇江212001)

[摘要]以2011—2014年我国上市公司为研究对象,以独立审计对公司盈余管理的抑制作用为基础,研究我国内部控制与独立审计的运行状况。实证研究结果表明:事务所行业排名与公司应计盈余管理水平负相关。

[关键词]盈余管理;会计师事务所排名;审计质量

[DOI]10.13939/j.cnki.zgsc.2016.24.138

1前言

独立审计作为市场的一种重要监督机制在维护财经法纪、改善经营管理、提高经济效益等方面有重要作用。从改革开放开始到现在,我国审计行业虽然得到了高速的发展,但还存在诸多不足。来自中国报告网的《中国审计服务行业现状调查》表明,自从2000年财政部主导会计师事务所进行大合并以来,我国审计行业主要表现出以下特征:发展迅速,结构不完善,审计质量有待加强。市场缺乏对会计师事务所能力进行精确评价的能力,公司常常依据会计师事务所的名声或规模进行选择,这种选择方式本身带有市场的盲目性,可能妨碍独立审计发挥作用。因此,有必要进行实证研究,考察行业排名高的会计师事务所是否“实至名归”。

盈余管理问题长期存在于公司经营活动中,它是指公司管理层为实现其目的进行盈余操控的行为。该行为会导致公司对外报告的财务信息被扭曲,从而不利于市场进行相关资源配置。此外,管理者操纵盈余常常是基于个人私利,这说明盈余管理行为会使公司内部分配不公,资源配置失调。高质量审计可以抑制公司盈余管理行为,以保证外部财务信息的完整和准确(杨静静等2015)。综上,我们可以将抑制公司盈余管理水平的能力作为衡量独立审计运行状况的参照标准之一。

2文献综述与研究假设

公司选择会计师事务所进行审计是一种市场行为,公司在此行为中扮演了类似于消费者的角色,根据信息不对称理论,公司往往只能依据有限的市场信息进行判断,因此公司需要一种简单有效的指标进行会计师事务所的选择,那么会计师事务所的行业排名是否能作为这一指标呢?刘峰、周福源(2007)在研究中发现行业内认同的“四大”并不意味着高的审计质量,单纯看行业排名不能判断事务所是否能提供高质量的审计服务。陈小林等(2011)则发现注册会计师能够识别不同属性的盈余管理,对高风险的机会主义盈余管理与低风险盈余管理会出具不同意见。这会导致会计师事务所从自身利益出发使审计质量大打折扣,并且高知名度会计师事务所更有可能借助自身优势进行相关投机操作。另一些研究则表明了不同的观念,蔡春等(2005)则表明“前十大”与“非前十大”在盈余管理的抑制效果上确实存在差异,“前十大”要优于“非前十大”。行业排名可成为公司选择会计师事务所的标准之一。

由上述研究可知,学术界在行业知名度与审计质量之间是否存在相关关系的问题上还存在分歧。本文分析,知名会计师事务所需要投入大量资源用以完善自身审计业务以维持行业排名,所以知名会计师事务所应当拥有更高的审计质量。本文在此推论的基础上提出以下假设:行业排名高的会计师事务所拥有更高的审计质量,事务所行业排名与应计盈余管理负相关。

3研究设计

3.1变量定义

3.1.1应计盈余管理程度(ABSDAcc)

公司管理层可依据自身需要通过变更会计政策进行应计盈余管理。公司的应计利润可被分为操纵性应计利润与非操纵性应计利润,本文采用操纵应计利润的绝对值来衡量应计盈余管理的程度。本文采用Dechow(1995)等以1991年的Jones模型为基础提出的修正Jones模型度量应计盈余管理程度,该模型认为公司应计盈余管理主要通过变更应收账款计提政策,销货政策,折旧政策实现,通过公司应收账款,固定资产等项目可推算出公司非操纵性盈余管理水平,再通过将其与实际盈余管理水平进行比较得出操纵性盈余管理水平:

TAccit/TAit-1=β1(1/TAit-1)+β2[(ΔREVit-ΔRECit)/TAit-1]+β3(PPEit/TAit-1)+εit

(1)

NDAccit/TAit-1=α1(1/TAit-1)+α2[(ΔREVit-ΔRECit)/TAit-1]+α3(PPEit/TAit-1)

(2)

式中,TAccit表示公司总应计利润;ΔREVit表示第t年销货收入变动;ΔRECit表示第t年应收账款变动;PPEit表示第t年固定资产;TAit-1表示第t-1年总资产;εit表示误差项;i表示第i家公司,NDAccit表示i家公司的非操纵性应计利润。我们首先分行业回归得到模型(1)中估计系数,再将得到的估计系数代入模型(2)计算出非操纵性应计利润。由此用当年度总应计利润减去非操纵性利润可得操纵性利润DAcc,再对其求绝对值的应计盈余管理程度ABSDAcc。

3.1.2会计师事务所(AUDIT)

会计师事务所行业排名有众多标准,会计师事务所的行业知名度一般按照业界共识或权威机构所发布的信息进行认定(刘峰等,2007)。本文考虑到我国经济发展及市场环境等特征,采用中国注册会计师协会发布的《会计师事务所综合评价前百家信息》确认会计师事务所行业排名(AUDIT)。将选取综合排名前十的认定为知名会计师事务所,取值为1,否则为0。

3.2模型构建

本文模型构建如下:

ABSDAcc=β0+β1AUDIT+β2ROA+β3ROE+β4EPS+β5INV+β6REV

(3)

式中,AUDIT为虚拟变量,表示事务所行业排名情况,ROA,ROE,EPS,INV,REV为该模型的相关控制变量,分别表示:总资产收益率,净资产收益率,基本每股收益,存货情况,应收账款情况。被解释变量,解释变量,相关变量的意义可见表1。

表1 变量说明

3.3样本选择及数据来源

本文以2011—2014年沪深上市公司为研究基础,对研究对象进行以下处理:剔除数据不连续的,以及因行业内样本数量不足无法进行分行业回归的样本,最终得到含有4476个观测值,并构造平衡面板数据。所有上市公司聘请会计师事务所情况以及其他财务数据根据国泰安CSMAR数据库手工计算并整理得出,本文中所使用的会计师事务所行业排名来自中国注册会计师官方网站。

4实证结果与分析

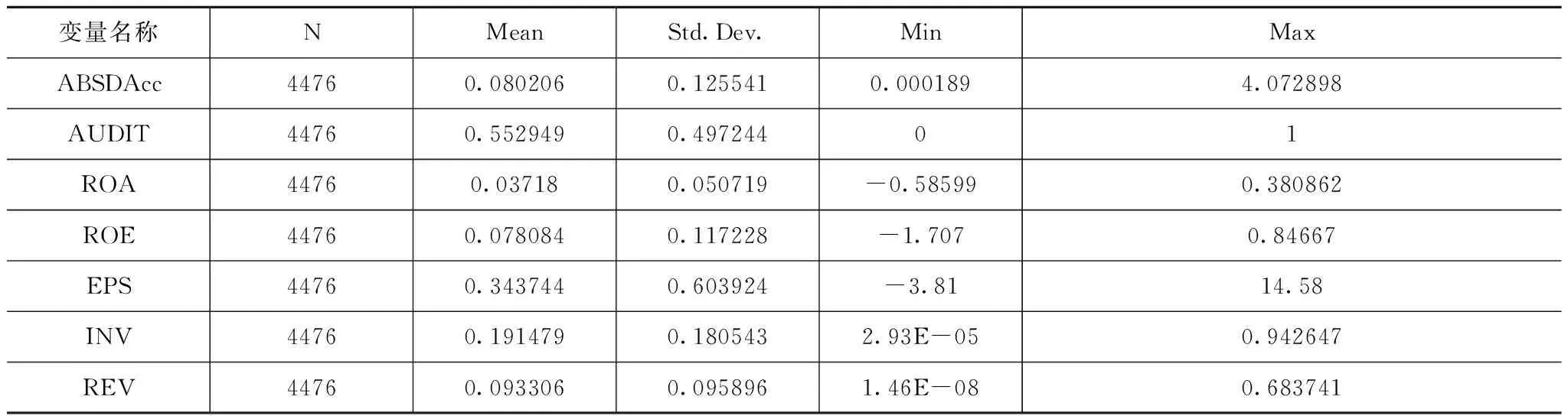

4.1描述性统计结果

表2说明了模型中相关变量描述性统计结果。可见样本中聘请行业排名前十的会计师事务所占到了55.3%,说明我国上市公司对知名会计师事务所的认同度很高,样本中超过半数的上市公司愿意聘请行业排名靠前的事务所进行审计。

表2 描述性统计结果

4.2多元回归结果分析

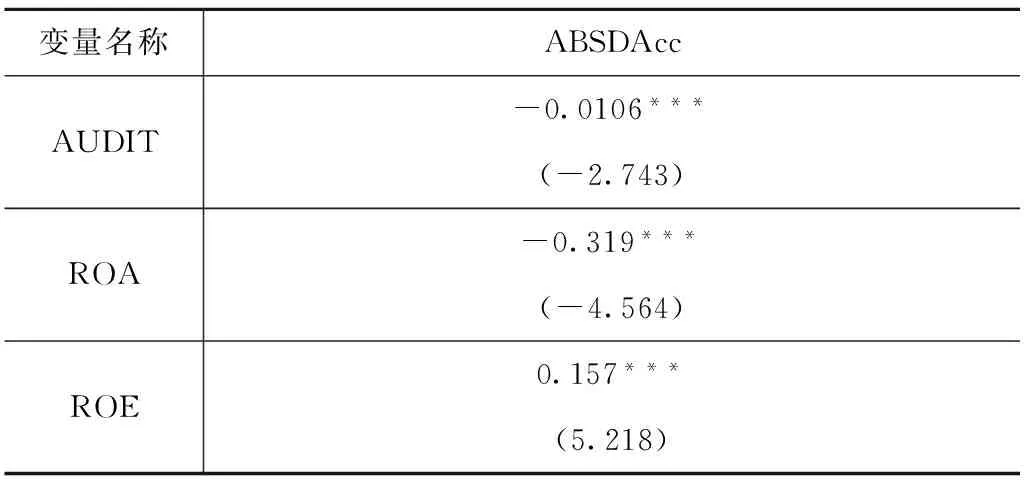

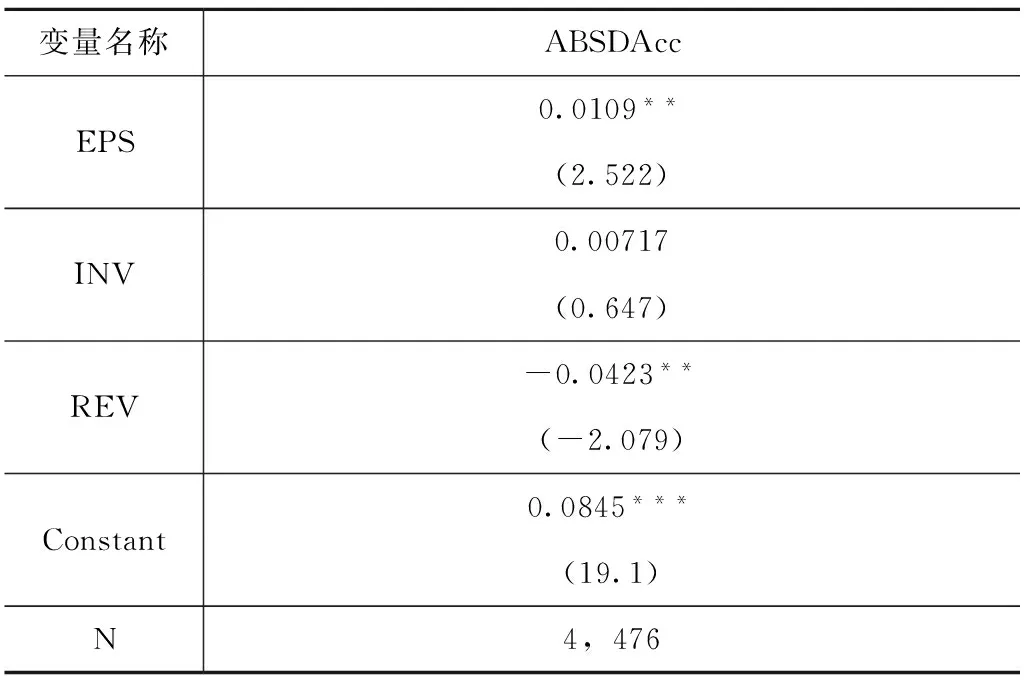

为检验本文假设,在对盈余管理程度的其他影响因素进行控制后,以AUDIT作为解释变量对样本公司数据进行了多元回归分析,回归分析结果见表3。由回归结果可见,AUDIT与ABSDAcc在1%的水平上显著负相关,说明使用行业排名高的事务所有助于降低公司的应计盈余管理水平,本文假设得到了验证。事务所行业排名与应计盈余管理负相关。此外,本文所采用的回归模型F值为11.07,说明模型具有显著性。

表3 多元回归结果

续 表

注:*、**、***分别表示系数验证在10%,5%和1%水平上显著。

4.3稳健性检验

为检验回归模型的稳健性,本文进行如下稳健性检验:将口径变为行业排名前五,并重新制作变量AUDIT进行多元回归分析,发现结果仍然5%的水平上显著负相关,则假设得到了验证。

5研究结论与相关建议

本文在我国市场经济不断发展的背景下,从对盈余管理抑制作用的角度探究了我国独立审计的运行现状。研究发现:事务所行业排名与公司盈余管理水平显著负相关。说明行业排名高的会计师事务所可以评级其严格的审计程序和过硬的人员素质降低公司盈余管理水平,进而提升公司会计信息质量。该结论表明,我国应当推广会计师事务所行业排名工作,建立完善的会计师事务所行业排名体系,为上市公司选择会计师事务所提供更加权威的参考意见,以实现审计资源的优化配置。此外,会计师事务所行业排名也可作为审计质量的参考依据之一,可被用作与之相关的研究。

参考文献:

[1]刘峰,周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验[J].会计研究,2007(3):79-87,94.

[2]陈小林,林昕.盈余管理、盈余管理属性与审计意见——基于中国证券市场的经验证据[J].会计研究,2011(6):77-85,96.

[3]范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013(4):81-88,96.

[4]杨静静,周运兰,何春姣.审计质量对盈余管理影响实证研究[J].财会通讯,2015(20):40-42.

[作者简介]江俊(1991—),男,江苏科技大学经济管理学院。研究方向:审计理论与实务;马芸(1993—),女,江苏科技大学经济管理学院。研究方向:会计理论与实务。