创业板上市公司的现金股利政策分析

2016-07-20马建威胡洋洋

马建威,胡洋洋,梁 村

(北京工商大学 商学院,北京 100048)

创业板上市公司的现金股利政策分析

马建威,胡洋洋,梁村

(北京工商大学商学院,北京100048)

[摘要]自2009年以来,在创业板上市的公司频频破发、经营业绩变脸、高管争相套现甚至欺骗、做假账,这些事件都使得投资者对“高成长性”的创业板颇为失望,质疑创业板上市公司的高市盈率给他们带来的不是超额回报,而是高风险下的严重亏损。

[关键词]创业板;现金股利;股利支付率;股息率

[DOI]10.13939/j.cnki.zgsc.2016.24.104

1研究背景

股利政策的不同会引起公司的股利支付率以及留存盈余水平的不同,不仅影响着公司的市场价值、筹资能力,还决定了公司未来发展的前景。我国建立创业板市场比较晚,各项规章制度都还不完善。纵观全球市场,也存在创业板市场以失败告终的实例,为了避免我国创业板遭遇同样的悲剧,进一步了解和研究创业板的动态和走向,对创业板上市公司的现金股利政策问题的研究很有必要。

2现状分析

中小企业通过创业板上市融得了大量资金,迅速解决了企业发展资金不足的问题,但与此同时产生的一些特殊问题,中国上市公司历来存在不分配或现金股利分配少的现象,而创业板上市公司的现金股利政策却与之存在较大差异。

2.1样本选择

本文选择了2009年年底之前上市的36只创业板股票作为研究对象,通过汇总分析连续六年的现金股利分配情况,以及与主板A股进行一些必要的比较来发现问题,提出建议。

2.2样本统计分析

2.2.1创业板上市公司分红情况

下表统计了近年来36家创业板上市公司分红占比的情况。相对于国内主板A股大致70%的分红占比,总体创业板上市公司的现金股利发放占比还是很高的,但是从纵向时间上来分析,刚上市的创业板分红的积极性更高,分红倾向有逐渐减缩的趋势。

36家创业板上市公司分红情况表

2.2.2股息率分析

股息率是指股票持有人根据其股本的大小可以在某一个确定的时间获得上市公司分配的利润。股息率过于低,会流失投资者,特别是长期价值投资者将变得更少,而追求短期获利的行为。我国整体股息率普遍偏低,投资者主要通过短期股票价格的变化来获利。于是我国创业板的低股息率,也导致了严重的投机行为。

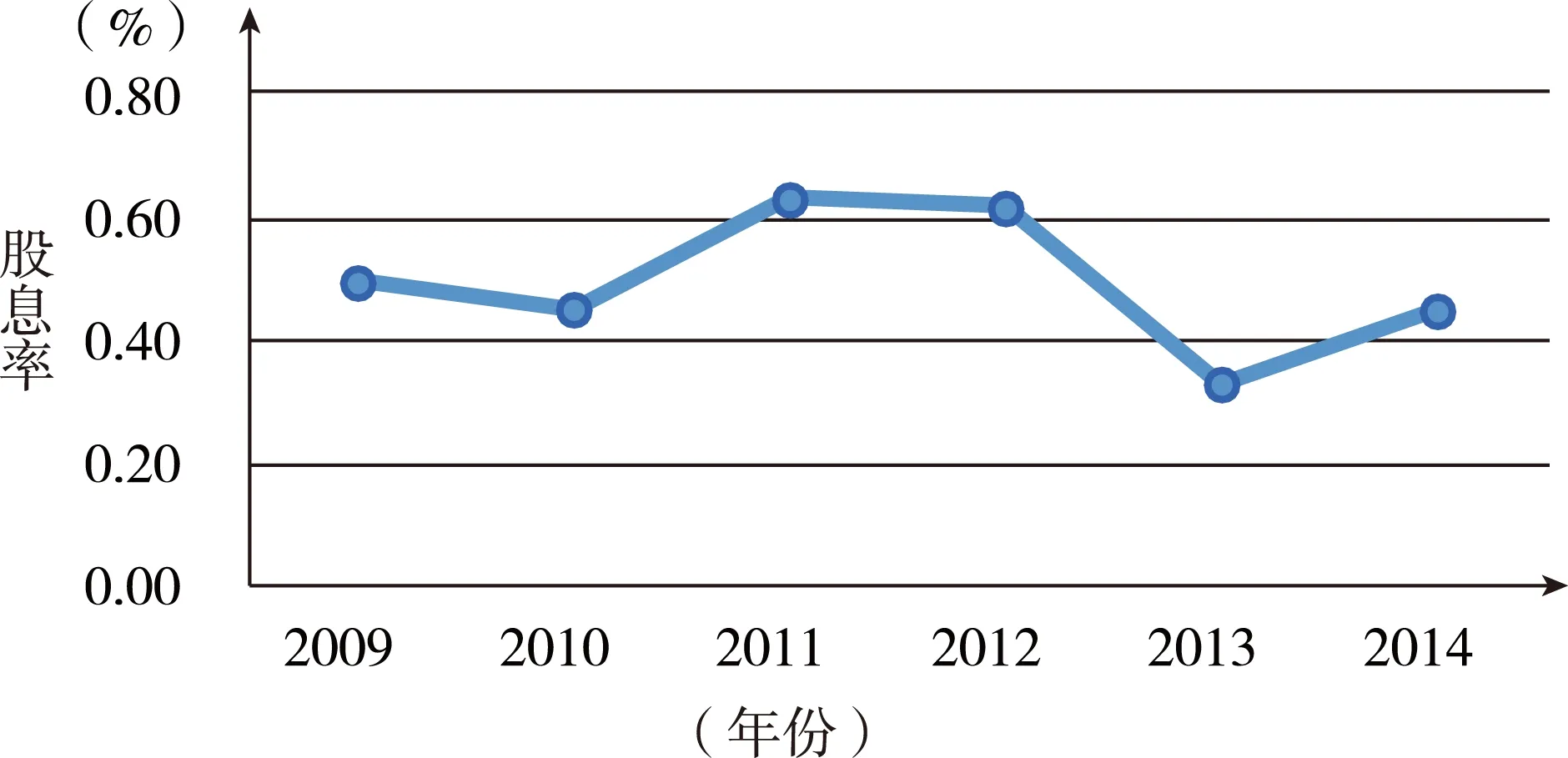

近几年,境内整体平均股息率呈现稳步上涨的趋势,2009—2012年股息分别是1.04%、1.14%、1.82%和2.07%。而创业板市场的平均股息率却没有迎合国内总体趋势,图1汇总了2009—2014年来36只创业板上市公司股票平均股息率。

图1 创业板股票平均股息率

股息率是股息与股票价格之间的比率。由此可以看出决定股息率高低的因素,不仅有上市公司派现的多少,还与股价的高低存在着很大的关系。创业板公司股价确实存在很大程度的虚高,究其原因,主要是在上市定价上出现很大偏差,其中包括高募和超募资金。高募、超募导致公司股本巨大,而公司发行的总股票数不多,均摊下来就形成了高股价。此外,虽然近些年创业板股票股价已经有所下跌,但是泡沫仍然存在。

另外,股利支付率=每股股利/每股收益,而股息率=每股股利/股价。如果股利支付率较高,而股息率较低,那么就还有可能是每股收益不高导致的结果。就目前创业板的每股收益来看,从2010年开始已经低于主板A股很多,所以要想提高创业板的股息率,就必须加强公司的资金利用率,增加公司的净利润。

2.2.3股利支付率分析

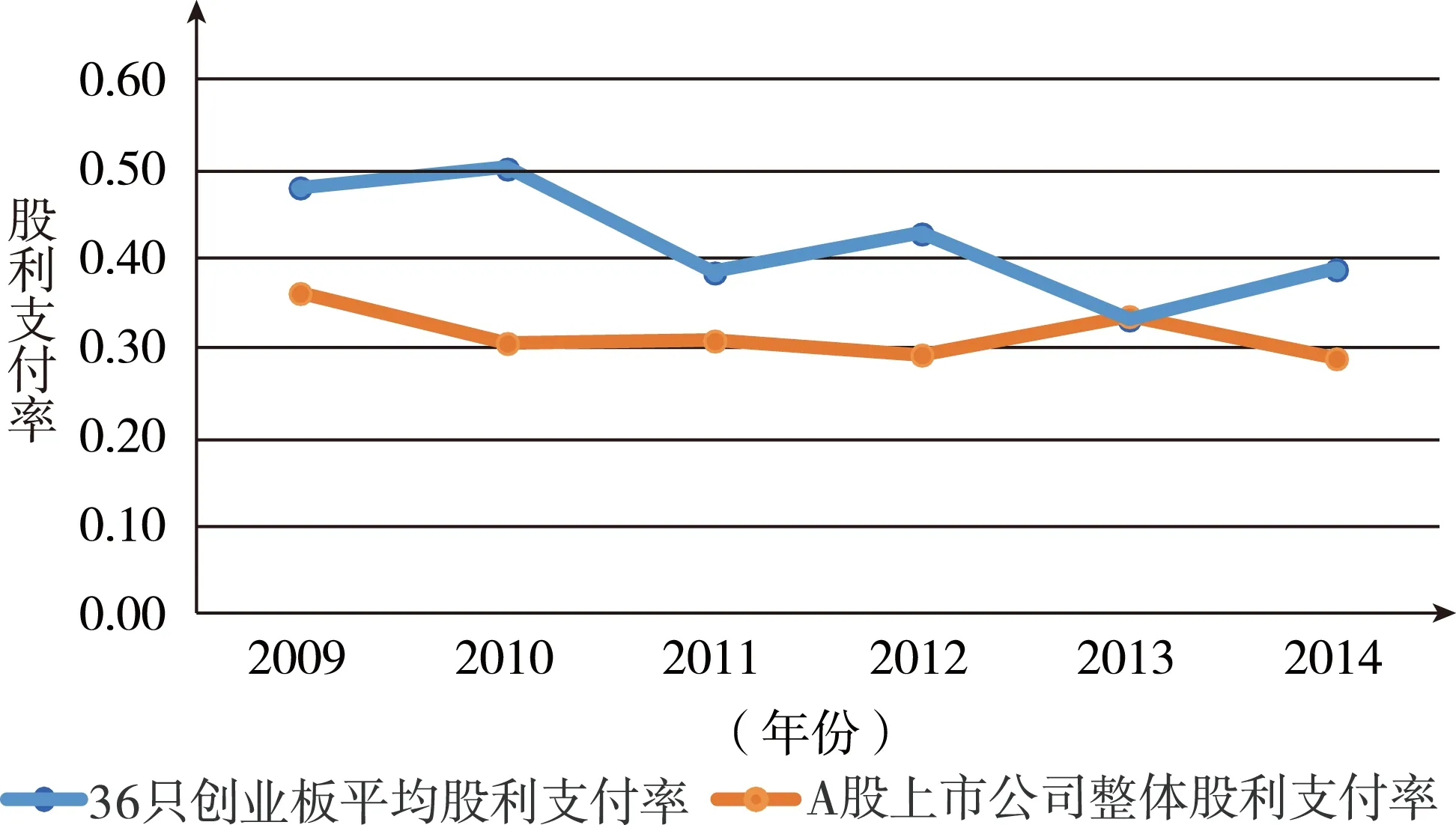

利润是公司进行分红的基础,只有持续创造利润的企业才有能力进行长期持续的分红,因此,一个上市公司如果能够承诺并持续、长期兑现较高的现金分红,说明该公司具有较强的盈利能力。图2是36只创业板股票与整体A股平均股利支付率的对比图,刚开始创业板有较高的股利支付水平,但在这6年期间处于逐年递减的趋势,甚至在2013年,跌破主板A股平均股利支付率。

图2 创业板与A股平均股利支付率对比

除了股利支付率,从分红占比上分析也可以发现分红倾向的减少。究其原因,首先创业板公司本身具有较大的投资风险,遵循“高风险高收入”的原则,为了吸引广大投资者,在股利分配上大大出手,这就是前几年创业板选择高现金股利支付率的动机之一。此外,企业的高募、超募意味着有大量的可用现金,对于创业板上市公司,富足的高募、超募资金与每股现金股利存在正相关关系,也导致了高现金股利支付率。

然而,高募、超募资金会带来资金使用效率不高的问题,另外当轻松得来的高募超募资金远远超出其项目所需的资金时,仓促扩大原有项目或者盲目上新项目,会给公司带来很大的投资风险,不利于公司的稳定发展。经过几年不合理的高募超募资金运作,创业板上市公司投资收益渐渐不如主板,前期高额的派现和大量资金投资,可用的流动资金已经大大缩水,加上每年的净利润也远不及预期,现金股利发放的减少也在情理之中。

3建议

针对创业板上市公司现金股利政策的现状,可以从制度的规范和对上市公司监督两方面给出建议。规范制度上,首先应规范上市公司的超募行为,积极引导上市公司科学制订超募资金使用计划;而在证券市场制度建设方面,要优化新股发行体制,引入融资额度管理制度,最后还要加强投资者教育。对创业板上市公司的建议主要考虑提高盈利水平和盈利质量,提高超募资金的使用效率和效果,以及制定合理有效的股利政策方面。

参考文献:

[1]杨淑娥,王勇,白革萍.我国股利分配政策影响因素的实证分析[J].会计研究,2000(2).

[2]王会芳.创业板上市公司股利分配研究[J].证券市场导报,2011(3).

[作者简介]马建威(1974—),男,甘肃兰州人,副教授,财政部财政科学研究所博士,北京工商大学副教授,会计学;胡洋洋(1991—),女,四川眉山人,北京工商大学研究生,会计学;梁村(1990—),女,河南南阳人,北京工商大学研究生,财务理论与实务。