我国上市公司偿债能力评价体系的优化探究

2016-07-20李文华

李文华

(招商银行 呼和浩特分行,内蒙古 呼和浩特 010050)

我国上市公司偿债能力评价体系的优化探究

李文华

(招商银行呼和浩特分行,内蒙古呼和浩特010050)

[摘要]文章主要分析和探索的是我国上市公司短期和长期偿债能力评价体系的优化问题。为了能够利用财务评价体系更好地评价我国上市公司的偿债能力,针对现行的财务评价体系存在过分强调权责发生制、弱化收付实现制的现状,结合我国上市公司财务评价的实际,采用定性分析、比率分析和比较分析的方法,对评价我国上市公司的短期偿债能力和长期偿债能力的财务评价体系进行了优化设计,使得对我国上市公司偿债能力财务评价的结果更接近实际,更加真实可靠。

[关键词]偿债能力;评价体系;优化

[DOI]10.13939/j.cnki.zgsc.2016.24.067

1引言

财务评价是财务报告的使用者以公司年度、半年度、季度财务报告等相关资料为依据,凭借已有的财务评价指标体系,通过对公司财务过去和现在的评价,以及对未来的预测来帮助投资者和上市公司自身进行合理决策的一种手段。

在过去的一个世纪,西方的学者取得了大量的关于公司财务指标评价的研究成果。1919年,美国人Alexander Wa11[1]提出比率分析体系,为公司外部的需求者提供了一个完整的财务分析指标体系。1928年,沃尔与邓宁(Dunning)合著的《财务报表比率分析》一书首次提出了沃尔比重评分法,以此考察公司负债水平和偿债能力的综合指标分析体系,“沃尔分析模式”选择了流动比率、存货周转率、应收账款周转率等七种财务比率按权重进行评价,根据总评分高低判定公司财务状况优劣。Muresan和Wolitzer[2]在2004年引入PALMs(利润率、资产利用率、长期偿债能力、市场价值、短期偿债能力)方法帮助财务报表的使用者更好地进行财务分析,让其能全面了解公司财务状况,并清楚公司价值和所处地位。

从1993年的财务会计改革开始,国内才对公司财务综合评价体系进行研究。进入20世纪90年代后,中国的计划经济体制逐步被市场经济体制所取代,在这种时代背景下,《企业财务通则》于1993年7月颁布实施,为企业绩效评价体系绘制了新的蓝图。[3][4]《企业财务通则》规定:企业业绩评价指标体系由8个指标组成,这8个指标分别为资产负债率、流动比率、速动比率、应收账款周转率、存货周转率、资本金利润率、销售利税率、成本费用利润率等,分别从偿债能力、营运能力和获利能力方面对企业的经营业绩进行全面、综合的评价。《企业财务通则》的颁布实施,有利于企业财务管理朝着科学化的方向发展,有利于政府及债权人对企业经营状况的评价。在1999年财政部、国家经贸委、人事部和国家计委联合发布了《国有资本金绩效评价规则》,评价指标分为定量指标和定性指标两大类,定量指标和定性指标分值的权重分别占80%和20%,其中定量指标又分为基本指标和修正指标两类。其中基本指标主要包括四大类八个指标:一是反映企业财务效益状况的指标,包括净资产收益率(占30分)和总资产报酬率(占12分);二是反映企业资产运营状况的指标,包括总资产周转率(占9分)和流动资产周转率(占9分);三是反映企业偿债能力状况的指标,包括资产负债率(占12分)和已获利息倍数(占10分);四是反映企业发展能力状况的指标,包括销售增长率(占9分)和资本积累率(占9分),上述八个指标总得分100分。[5][6]修正指标是基本指标的补充,共由16个指标组成。与此相对应,国内一些学者和机构对公司财务评价也进行了研究。2001年,复旦大学的学者和“证券之星”财经网站共同开发了“上市公司综合财务质量测评系统”,该系统将财务指标分为盈利能力、偿债能力等五类,共包括净资产收益率、负债结构比率等18个财务指标;2004年,杨棉之[7]认为我国财务分析指标体系的局限性具体表现在:重视会计利润忽略现金流量、比率分析法的可比性、重视数量性资料忽略质量性因素。2009年,朱学义、王建华[8]认为财务分析体系存在以下的问题:企业发展的财务战略功能未得以充分体现,未突出企业“现金流”的核心作用。

总的来说,目前中国有关公司财务综合评价主要是以应计制即权责发生制为基础,以来自于资产负债表和利润表的数据为核心设计相应的指标进行分析。因为指标数据易于获得,便于理解和比较,财务评价体系在一定程度上反映公司财务状况和经营成果,为利益相关者进行分析决策提供了重要的帮助。[9]但由于权责发生制作为会计的假设之一,使得应收未收、应付未付、应摊未摊、应计未计、应提未提等项目的大量存在,影响了运用财务指标对上市公司的绩效评价。故此,应对目前财务评价体系进行改善和优化,由于篇幅所限,本文只对偿债能力财务评价体系优化进行探讨。

2我国目前上市公司偿债能力指标体系

目前对我国上市公司偿债能力的评价主要还是基于资产负债表、利润表等,并以“权责发生制”为会计假设的核心分析体系进行的,[10]以“收付实现制”为基础的现金流量表并未得到充分的重视,而且目前对我国上市公司偿债能力的评价也以财务比率分析法为主。财务比率分析法是指将上市公司某个时期财务报表中不同类别但具有一定联系的有关项目及数据进行比较,用计算得出来的比率反映各项目之间的内在联系,以此分析上市公司的财务状况和经营成果的方法。

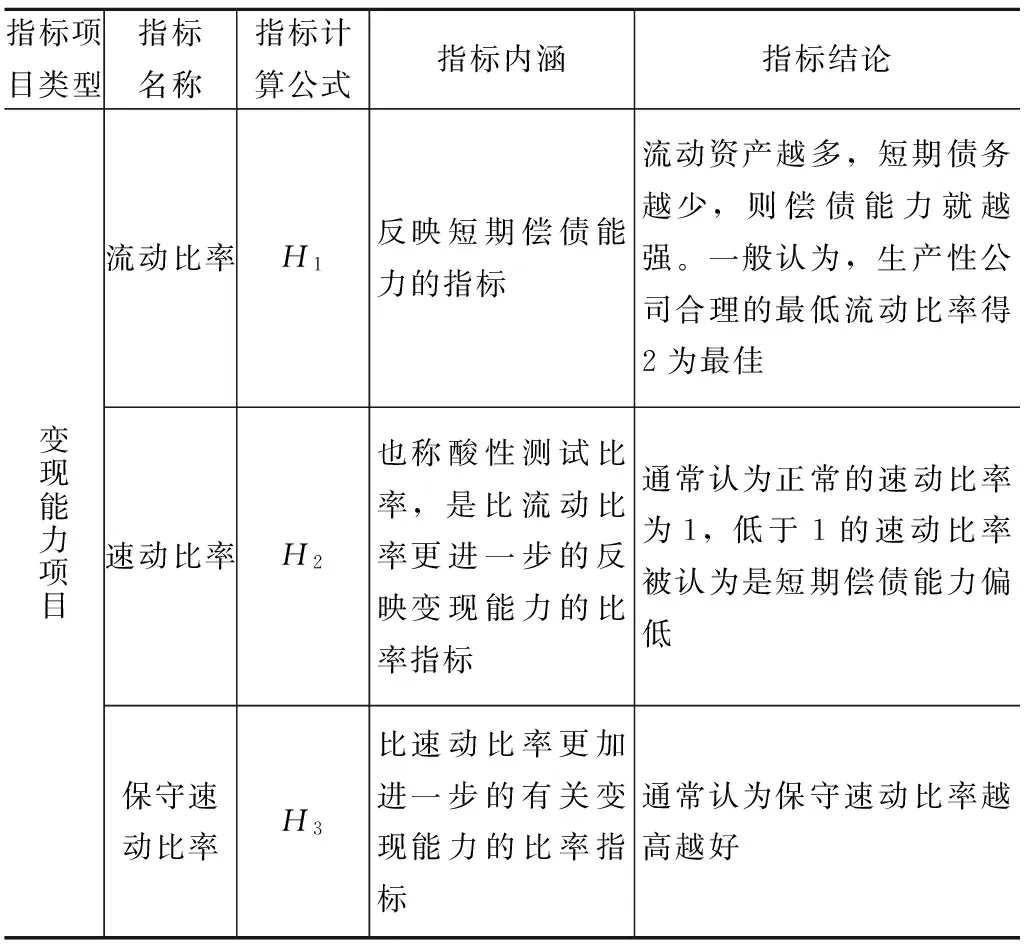

以财务比率分析为例,目前我国上市公司偿债能力的评价指标体系涉及变现能力分析和长期偿债能力分析两大类。

2.1变现能力分析指标体系

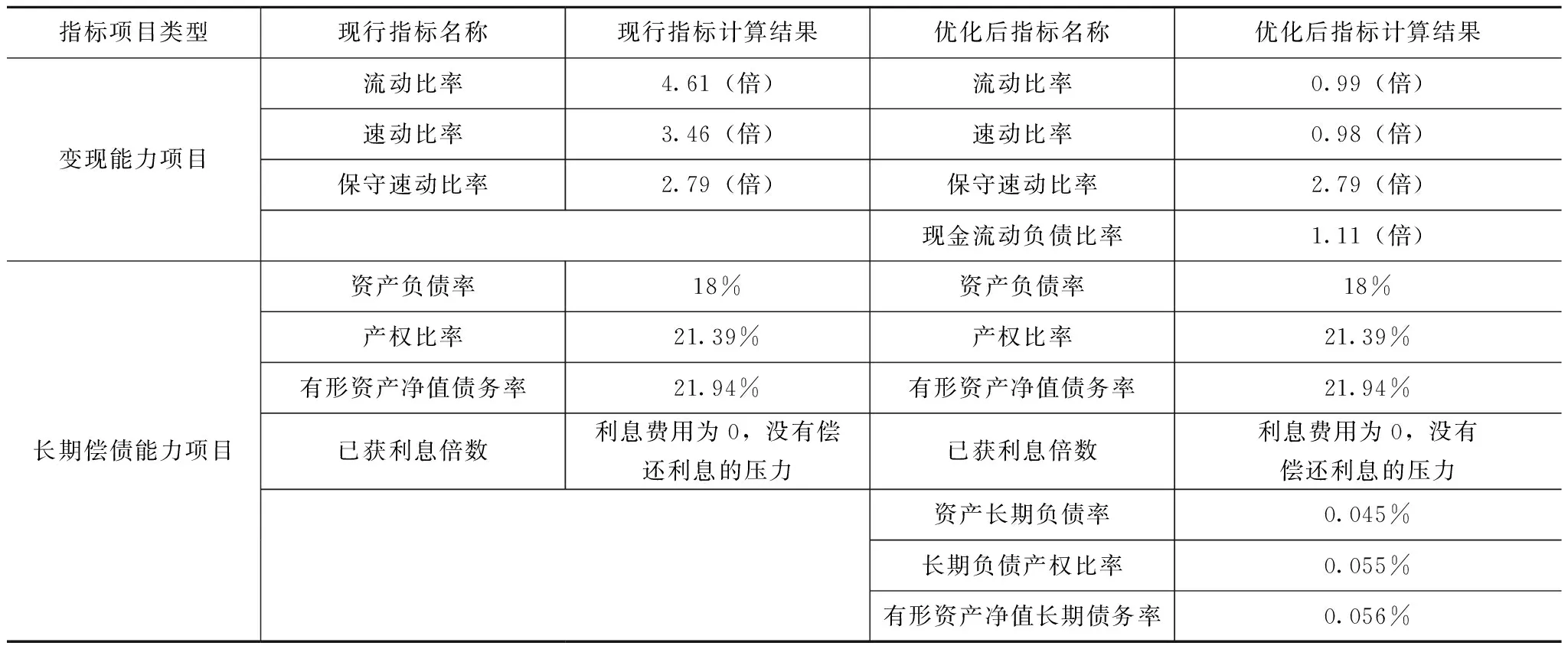

变现能力也就是短期偿债能力,[11]是公司产生现金的能力,该能力取决于可以在短期转变为现金的流动资产金额的大小,它是考察公司短期偿债能力的关键因素。反映变现能力的财务比率主要有流动比率、速动比率和保守速动比率等。目前的变现能力分析指标体系如表1所示。

表1 变现能力分析指标体系

其中:

流动比率H1=Xo/Yo

速动比率H2=(Xo-C)/Yo

保守速动比率H3=(M+F+Eo+Ep)/Yo

式中:

Xo——流动资产;Yo——流动负债;C——存货;M——货币资金;F——交易性金融资产;E0——应收账款;Ep——应收票据。

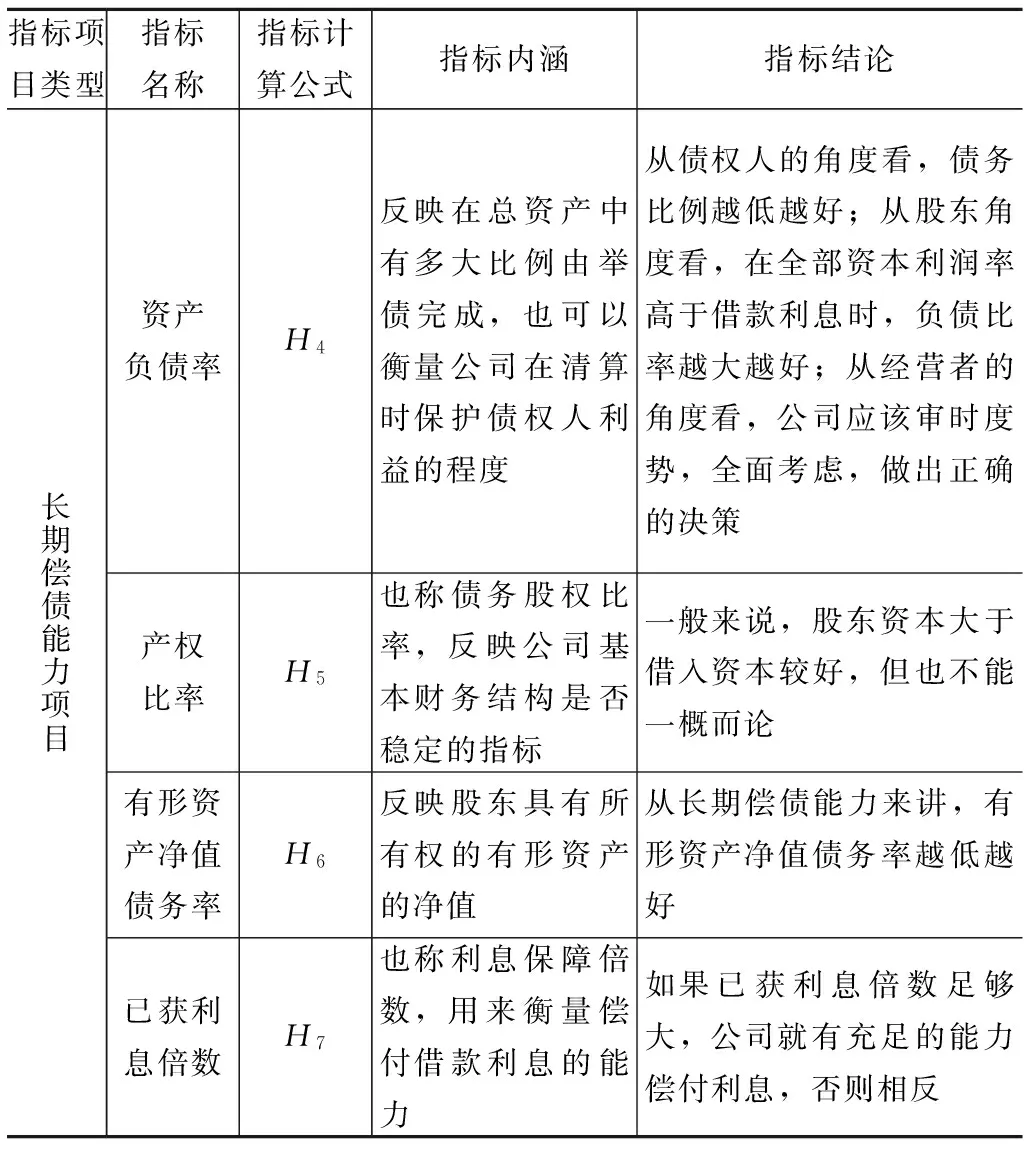

2.2长期偿债能力分析指标体系

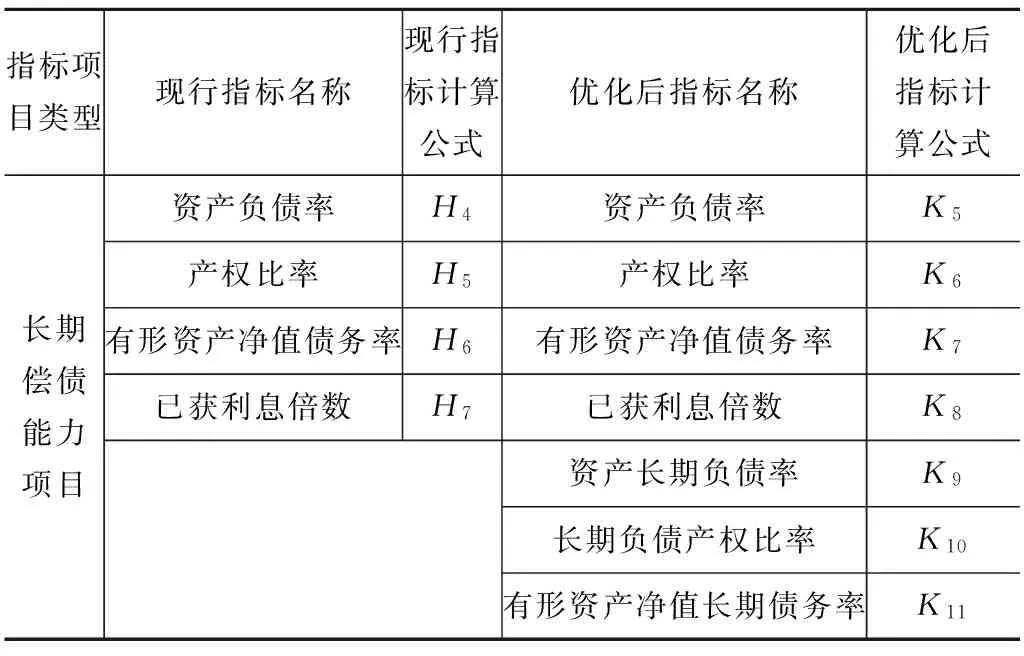

长期偿债能力[12]是指公司偿付到期长期债务的能力,常用反映债务与资产、净资产的关系的负债比率来衡量。负债比率主要包含资产负债率、产权比率、有形资产净值债务率和已获利息倍数等。目前长期偿债能力分析指标体系如表2所示。

其中:

资产负债率H4=Y/X×100%

产权比率H5=Y/Z×100%

有形资产净值债务率H6=Y/(Z-W)×100%

已获利息倍数H7=L/F

式中:

Y——负债总额;X——资产总额;Z——股东权益;W——无形资产净值;L——税息前利润;F——利息费用。

表2 长期偿债能力分析指标体系

3目前评价我国上市公司偿债能力指标体系存在的问题及优化设计

3.1目前评价我国上市公司偿债能力指标体系存在的问题

3.1.1体系不适应要求

新的经济形势下出现一些新的经济现象,目前的财务评价体系已不适应新的要求。

随着新兴经济现象的诞生,新的经济业务也相伴而生。所以要转换财务评价的视角,财务评价存在的评价重点模糊、评价要点过于宽泛、评价内容单一等局限性越来越明显。

3.1.2过分强调“权责发生制”

目前的财务评价体系过于强调“权责发生制”原则,而忽视“收付实现制”原则,因此现行财务指标体系中包含现金流量指标类别的财务评价指标较少。

在财务报告的三大报表中,资产负债表和利润表以“权责发生制”为基础,只有现金流量表以“收付实现制”为基础,未突出公司“现金流”的核心作用,造成财务评价体系中有些指标产生应收未收、应付未付、应摊未摊、应计未计等项目,使部分会计信息失真,财务评价失效。比如,在目前的财务评价体系中按照“权责发生制”原则,反映短期偿债能力指标的流动比率中的流动资产项目就包含应计入资产但还没实际收到的“应收账款”“应收票据”等事项,当“应收账款”和“应收票据”不能收回来时,就虚增了资产。而在当今“现金为王”的时代,应计制下账面盈利更多地取决于公司采用的会计处理方法,利润操纵屡见不鲜。[13]

如果按照“收付实现制”来计入就不包含这些项目了,使会计信息更接近实际,财务指标评价的结果也更准确。因此,在目前偿债能力指标体系[12]中多加入反映现金流量的指标势在必行。

3.1.3体系中指标不够详细

目前的偿债能力评价体系设置的指标不够详细,提供的信息不够全面,信息容量不够大。比如,长期偿债能力评价指标体系中的资产负债率,建议还应增加资产长期负债率指标,专门反映长期负债和公司资产总额的比率,同时在产权比率和有形资产净值债务率项目基础上再增加长期负债产权比率和有形资产净值长期债务率两个指标,使提供的信息更加细化,质量内涵更加丰富。

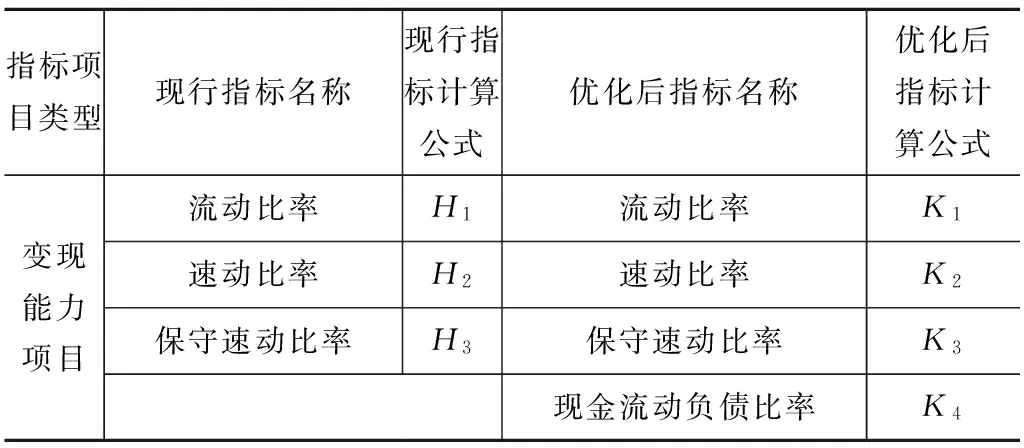

3.2偿债能力评价体系优化设计

3.2.1变现能力分析指标体系

流动比率和速动比率中的“流动资产”项目要扣除“应收账款”“应收票据”“待摊费用”“待处理财产损失”项目;同时为了突出收付实现制,强化现金流偿付短期债务的能力,增加一个反映现金流量的指标即现金流动负债比率,这样就更突出短期变现能力强的流动资产的偿债能力,使变现能力分析指标体系更接近实际,财务评价结果更真实可靠。

3.2.2长期偿债能力分析指标体系

资产负债率、产权比率、有形资产净值债务率中的“负债总额”按偿还期限的长短分解为“流动负债”和“长期负债”,由于短期偿债能力在“变现能力分析指标体系”中已有反映,为避免重复流动负债部分就不在指标计算之列。这样将现有长期偿债能力分析指标体系改造为“资产负债率”“资产长期负债率”“产权比率”“长期负债产权比率”“有形资产净值债务率”“有形资产净值长期债务率”,用“净利润”替换已获利息倍数指标中的“税息前利润”项目,使偿付借款利息的能力更直接,因为原有的财务评价指标体系中的“税息前利润”项目包含应交的所得税和支付的利息费用,这两项本质上属于费用,不是支出的来源项目,这样得到的结果必然虚增支付利息的能力,同时再增加一个专门反映偿还本期到期的长期债务和本期应付的应付票据的比率即现金到期债务比。通过如此的改善和优化使得财务评价体系设置的指标更加详细,提供的信息更加全面,信息容量更加丰富。

优化后的上市公司财务指标评价体系信息含量显著增加,决策的有效性也得到增强。下面是上市公司偿债能力指标评价体系优化前后的对比,如表3所示。

表3 上市公司偿债能力指标评价体系优化前后的对比

续 表

其中:H1~H7的具体表达式在前文已解释,这里不再赘述。

优化后指标计算公式:

流动比率K1=RXo/Yo

速动比率K2=RXo1/Yo

保守速动比率K3=(M+F+Eo+Ep)/Yo

现金流动负债比率K4=RM/Yo

资产负债率K5=Y/X×100%

产权比率K6=Y/Z×100%

有形资产净值债务率K7=Y/(Z-W)×100%

已获利息倍数K8=NP/F

资产长期负债率K9=RY/X×100%

长期负债产权比率K10=RY/Z×100%

有形资产净值长期债务率K11=RY/(Z-W)×100%

式中:

Rod——扣除“应收账款”“应收票据”“待摊费用”“待处理财产损失”项目后的流动资产;RXo1——扣除“存货”“应收账款”“应收票据”“待摊费用”“待处理财产损失”项目后的流动资产;RM——年经营现金净流量;NP——净利润;RY——长期负债。

3.2.3实证分析

选取贵州茅台股份有限公司截至2012年9月30日的所有财务报告相关数据为样本,进行实证分析。

根据其2012年第三季度的资产负债表、利润分配表和现金流量表可得到如下的数据:流动资产合计31485892751.19元,总资产合计38834876462.71元,流动负债合计6825540993.93元,长期负债合计17770000元,负债总额合计6843310993.93元,存货合计324914133.94元,货币资金合计18690032974.06元,交易性金融资产合计0元,应收账款合计1853461.74元,应收票据合计348529803.5元,待摊费用合计11148268.39元,年经营现金净流量合计7561565324.9元,净利润合计10937979773.7元,股东权益合计31991565468.78元,无形资产净值合计803234798.06元,息税前利润合计(由于利息费用为0,该项就是净利润10937979773.7元和所得税3647276882.3元之和)14585256656元,待处理财产损失0元。由以上数据经计算后可得到表4。

表4 上市公司偿债能力指标评价体系优化前后的实证分析

通过优化前后的指标对比发现,优化后的流动比率、速动比率、现金流动负债比率都在接近1倍左右,而且从流动比率和速动比率只差0.01倍,说明该公司的存货非常少,比优化前的数据反映其偿债能力更深刻。虽然数字与优化前相比较小,但反映该公司的短期偿债能力更接近客观实际;从长期偿债能力看,增加3个更加细化的指标,使评价的内容更丰富,更能立体的多角度的评价上市公司的长期偿债能力。

4结论

本文基于客观评价我国上司公司偿债能力的角度,以变现能力(短期偿债能力)和长期偿债能力评价指标体系为研究对象,强调改善目前以权责发生制为基础的指标设计体系,尽可能采用以收付实现制为基础进行指标体系设计,突出现金流的偿债能力。对变现能力(短期偿债能力)和长期偿债能力评价指标体系进行了优化:首先在变现能力(短期偿债能力)指标体系中增加了现金流动负债比率,以突出现金流的重要性,提高了偿还短期债务的保障度;其次,在长期偿债能力指标体系中增加了三个指标,即资产长期负债率、长期负债产权比率和有形资产净值长期债务率;最后以贵州茅台股份有限公司2012年第三季度的财务报告的数据为例,进行了实证分析。经过这样优化体系的分析之后,使我国上市公司偿债能力评价体系的内容更丰富,评价结果更真实、更准确、更有效。

参考文献:

[1]Alexander Wall,Ratio Analysis of Financial Statements[J].The Accounting Review,1928,3(4):415-417.

[2]Elisa Rinastiti Muresan,Philip Wolitzer.Organize Your Financial Ratios Analysis with PALMS[Z].Working Paper,2004.

[3]武振东.我国企业成长性财务评价指标重构研究[J].农业科技与信息,2012(16):62-64.

[4]中国证券业协会.证券投资分析[M].北京:中国财政经济出版社,2012:177-201.

[5]孟可.现金流量表所反映的财务指标及其分析[J].现代商业,2012(10):246-247.

[6]冯根福,王会芳.上市公司绩效多角度综合评价及其实证分析[J].中国工业经济,2001(12):23-29.

[7]杨棉之.关于现行财务分析指标体系的思考[J].合肥工业大学学报,2004(4):16-19.

[8]朱学义,王建华.财务分析创新内容与实践研究[J].会计之友,2009(4):36-37.

[9]池国华,迟旭升.我国上市公司经营业绩评价系统研究[J].会计研究,2003(8):45-47.

[10]史本山,刘晶,陈朝龙.我国上市公司经营绩效综合评价实证分析及行业发展趋势研究[J].技术经济与管理研究,2005(l):78-80.

[11]中国时代经济出版社.2012中国上市公司业绩评价报告[M].北京:中国时代经济出版社,2012.

[12]张立军,罗珍.上市公司经营业绩评价指标的筛选方法[J].统计与决策,2008(18):63-65.

[13]宋雅莉.基于EVA的企业价值性财务评价指标体系模型的构建[J].企业家天地,2012(3):73-74.

[作者简介]李文华(1988—),男,内蒙古凉城人,硕士研究生。研究方向:农村与区域发展。