基于文献计量的国内转让定价研究述评

2016-07-20李佳坤

李佳坤

(上海金融学院,上海 201209)

基于文献计量的国内转让定价研究述评

李佳坤

(上海金融学院,上海201209)

[摘要]文章采用文献计量方法,对1992—2015年中国知网(CNKI)学术文献网络出版总库核心期刊收录的447篇转让定价领域的研究论文,分别从文献年载量、文献来源、著者类型、研究内容、研究方法五个方面综合分析国内转让定价研究现状和发展趋势。研究表明:该期间我国转让定价研究发文量以2006年为高峰,随时间呈正态变化;税收学视角研究数量远超管理学和经济学视角;研究内容集中在转让定价税制以及避税和反避税;研究方法以非经验研究为绝对主导,实证研究明显不足;学科队伍还处于建设阶段,核心作者群尚未形成,核心作者学术贡献率较低;研究合作率呈上升趋势,但跨学科的合作研究较少,学术和实务跨界合作研究尚未出现。

[关键词]转让定价;文献计量;研究述评

[DOI]10.13939/j.cnki.zgsc.2016.24.023

1引言

转让定价是指关联企业之间内部交易制定的价格,也指关联企业之间内部交易的定价行为。这种内部价格往往缺乏市场供求力量的对比,因此很难客观确定。实务中关联企业常常偏离独立竞争的定价原则,操纵转让定价从而为集团整体利益服务。转让定价研究具有很强的实践指导意义,同时跨越管理学、经济学、法学等多个学科,其研究问题不断拓展,越来越激发各个领域学者和实务专家的研究兴趣。我国转让定价研究至今已有30年,成果丰硕,但多表现于单一领域纵深研究,以及理论研究和实务研究各自发展,急需全面包容的系统研究框架,而对研究现状的客观认识和把握是构建研究框架的重要前提。

当前,虽有多位学者对转让定价进行研究回顾,但大多是对国外研究现状某一方面进行述评,[1][2][3][4][5][6]对国内转让定价研究全面综述极少。李九龄和张磊(2012)[7]仅对国内转让定价避税与反避税问题研究进行了回顾,张帅(2010)[8]只关注了国内学者对于我国上市公司关联交易的实证研究,赵晋琳(2012)[9]对国内预约定价和转让定价研究文献进行了整体数量分析,但较为简单且不够完整。为全面梳理转让定价在中国的研究现状和研究成果,本文采用文献计量的方法,对中国知网(CNKI)学术文献总库有关转让定价的447篇核心期刊论文进行研究,综合分析我国转让定价研究特点和发展趋势,期冀为转让定价研究者和实务工作者提供参考,为构建我国转让定价研究框架抛砖引玉。

2数据来源和研究方法

本文选定中国知网(CNKI)学术文献网络出版总库收录的有关转让定价核心期刊为数据来源,检索时间为2015年6月11日,选择“核心期刊”和“CSSCI”数据库,检索“篇名=转让定价”得到文献302篇,检索“篇名=转移定价”得到文献193篇。将共计495条检索记录通过EXCEL复制导出,通过逐篇阅读,剔除重复及不规范无作者文献,最终得到1992—2015年间发表的447篇文献作为本文的研究对象。

本文采用数据透视表处理技术,依据CNKI提供的发表年度、文献作者、作者单位、文献出版来源等系统信息,并通过研读每篇文献提炼研究内容、研究方法和学科类别信息,分别从年载文量、著者类型、文献来源、研究内容、研究方法五个方面对转让定价的相关研究进行深入分析。

3载文量分析

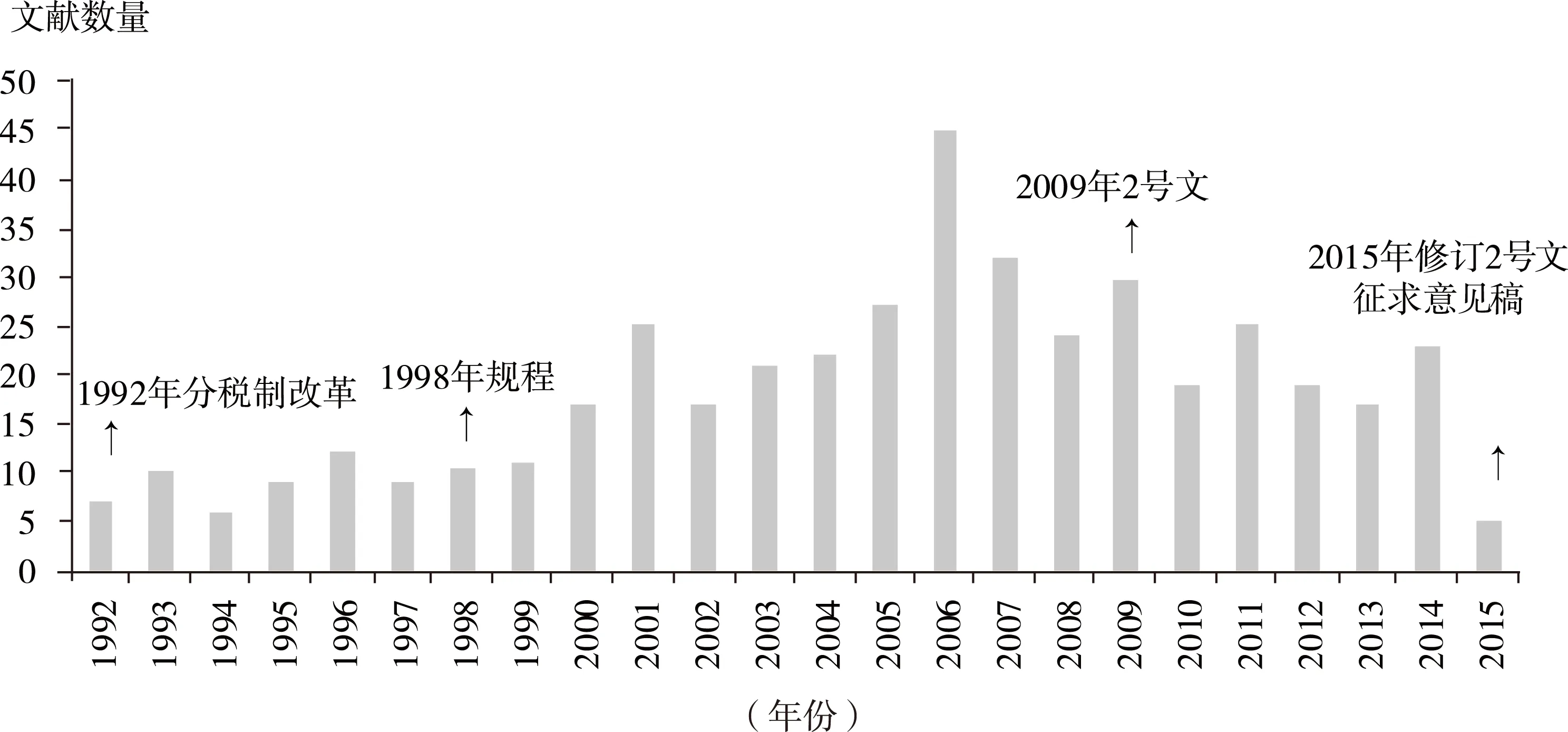

文献数量可以从侧面反映某一领域的研究水平和发展趋势,表1列出了1992—2015年6月11日期间国内转让定价研究论文发表数量情况,1992—2006年的论文数量呈上升阶段,2006年达到高峰45篇,2007年开始下降。1992—2006年涉及“九五”和“十五”,在此期间,我国作为一个发展中大国,经过多年的努力,科学发展具备了诸多有利条件,这些条件保证各类科学研究快速增长。[10]

表1 国内转让定价研究的年载文量统计

从图1可直观看出论文数量随时间呈正态变化,这一现象也反映了我国转让定价税制演进过程。1988—1998年,转让定价税制形成并全面建立,研究属于学习和探索阶段,论文数量稳中有升。1999—2009年,转让定价税制逐渐完善并日趋成熟,在此阶段跨国公司在经济全球化背景下急速涌现,转让定价避税和反避税问题炙手可热,研究论文逐年快速增长。2010年至今,税制进入相对成熟阶段,本领域的研究需要进一步的突破,论文数量呈下降趋势。2013年OECD/G20发布《税基侵蚀和利润转移行动计划》(以下简称“BEPS行动计划”),并督促成员国借鉴BEPS成果修订国内税制,2014年相关研究论文有所上升。

图1 1992—2015年(6月)转让定价文献数量变化趋势

4文献来源分析

本文研究对象447篇文献,分布在144种核心期刊。表2对核心期刊进行分类统计,其中21种期刊在1992—2015年由于类别变动被重复计算,共得到期刊数量165种。统计结果显示,研究文献在三个不同类别的核心期刊上平均载文密度十分接近(3篇/期刊),呈现均匀分布。论文大多数发表于北大核心期刊(单核心),表明我国转让定价研究虽然发文数量较多,但是总体质量不高。

表2 我国转让定价研究文献来源期刊载文量分类统计

根据布拉德福定律,将期刊载文量以递减顺序排列,把期刊分为核心区、相关区和非相关区,三个区的文章数量相等,见表3。可见,研究文献呈高度分散又相对集中的分布状态,三个区期刊数量比为3∶28∶113,并不符合布拉德福提出的描述文献分散规律的1∶n∶n2经验定律。

表3 我国转让定价研究文献的离散分区情况

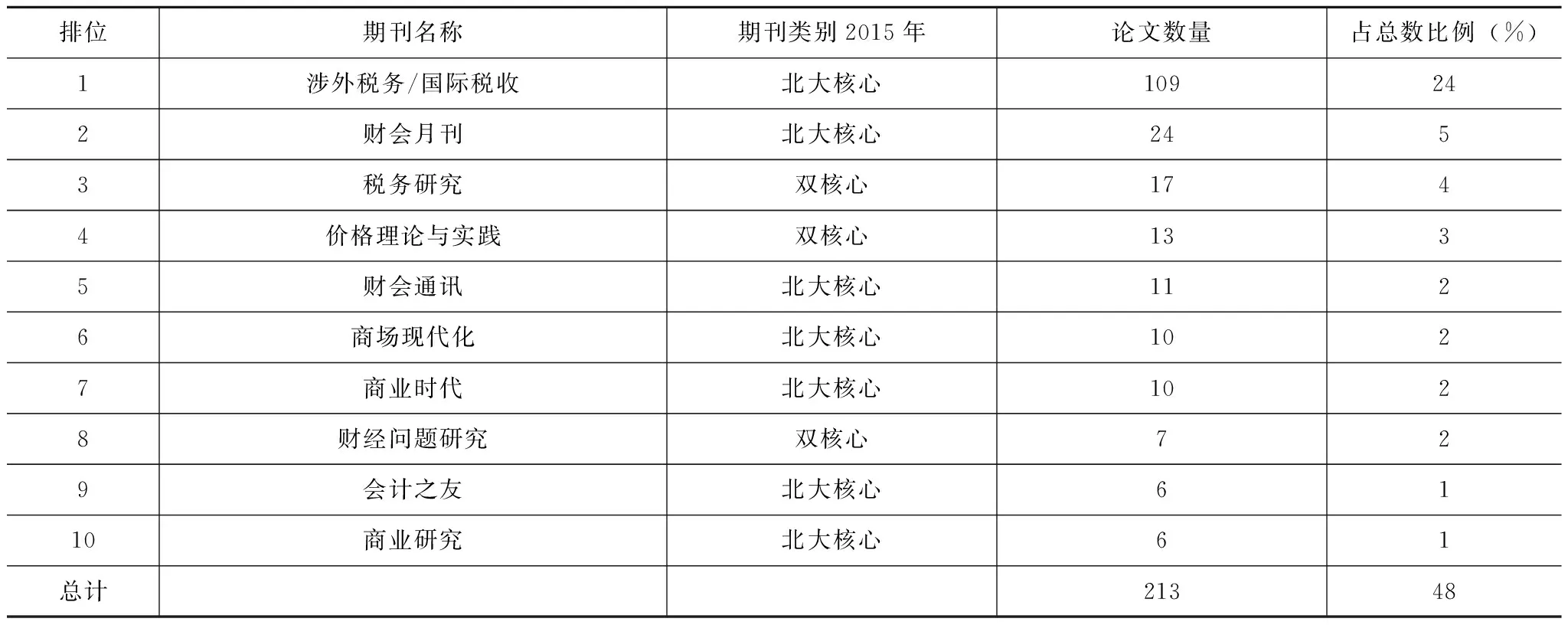

核心区3种期刊,其中《涉外税务》(现更名《国际税收》)发文量遥遥领先,109篇占比24%,其次分别是《财会月刊》和《税务研究》,分别是24篇和17篇。核心区和部分相关区共10种期刊共发表213篇论文,占总数的48%(见表4),是此类研究获取信息的重要来源和参考工具,为文献收集和管理提供依据,也为读者的重点阅读提供指导。

表4 我国转让定价研究文献的十大来源期刊统计

5著者分析

5.1作者发文量分析

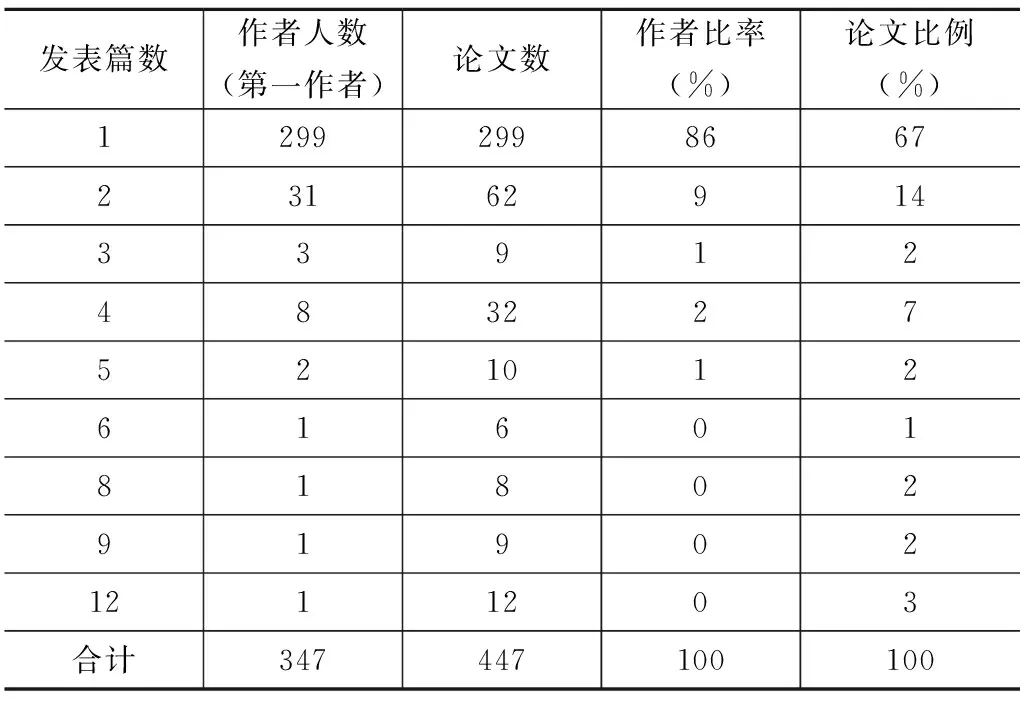

对447篇研究论文进行统计,共有作者署名670次,第一作者347人,具体统计数据见表5。在统计第一作者情况下,发表1篇论文的作者数299人,占总人数86%,远远高于洛特卡定律中生产1篇文章的作者数是全体作者的60%左右,[11]说明转让定价研究的学科队伍还处于建设阶段。

表5 第一作者发表文献数统计

5.2核心作者分析

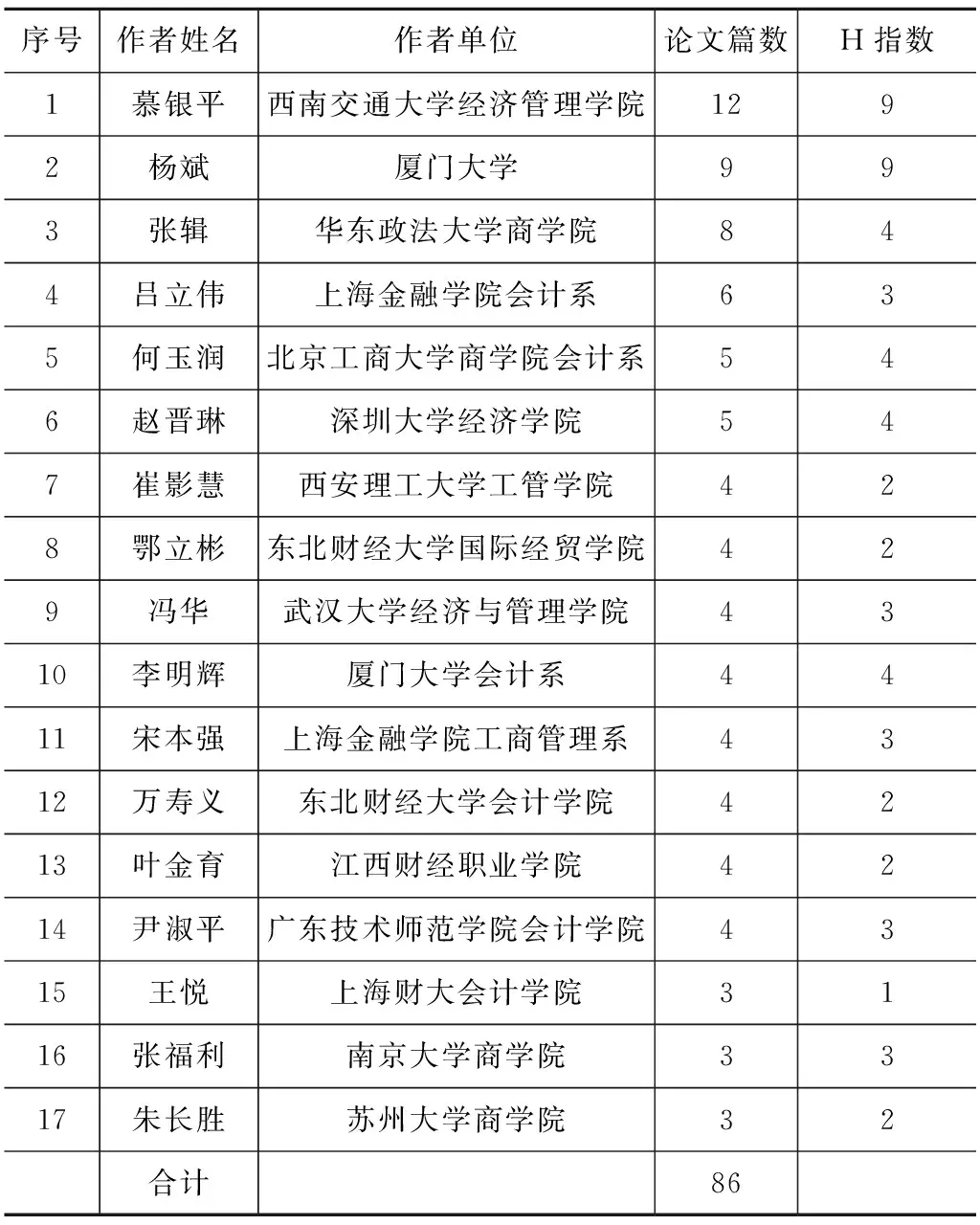

核心作者群是指那些发文量较多,影响较大的作者集合。依据普赖斯定律M=0.749(Nmax)1/2,式中M为文献篇数,Nmax为最高产的作者的文献数量,只有那些发表论文数在M篇以上的作者,方能称为核心作者。在统计第一作者情况下,最高产作者发表论文篇数为12,计算可知M=2.59,即在此研究领域中,发表3篇及以上的作者为该领域的核心作者。1992—2015年转让定价研究文献中发表3篇及以上的作者17人,占作者总人数4.9%,共发表论文86篇,占论文总数19.2%,见表6。普赖斯定律认为,“杰出科学家”或“核心作者群”将完成该研究领域50%以上的论文,[11]而本研究样本中的19.2%和50%的比例相差甚远,可以推出本研究领域的核心作者群尚未形成。

本文引入H指数全面客观地评价核心作者的论文质量和水平,H指数是指作者至多有h篇论文分别被引用了至少h次。即在某数据库中让论文按被引次数依次从高到低排列,直到某论文的序号大于该论文被引次数那个序号减去1就是H指数。[11]通过计算分析,表6列出了17位核心作者的H指数。可见核心作者的H指数普遍不高,最高仅为9,大多数在1~4,表明我国转让定价研究领域核心作者的学术贡献率比较低,学术论文质量和研究能力还需要提高。

表6 核心作者发文量及H指数

5.3作者所属机构分析

笔者所属的机构分布,可揭示科研人员的来源构成,以及不同系统和机构的科研水平。本文以第一作者所属单位,统计作者所属机构分布情况,具体见表7。统计表明,转让定价研究受到了学术界和实务界的共同关注,作者单位集中在高等院校和税务局,尤其以高等院校最多,发文344篇,占论文总数77%,税务部门贡献55篇,占比12%。可见,转让定价作为实践性很强的研究内容,研究力量仍然集中在学术界研究机构,实务部门研究贡献十分薄弱。

表7 作者所属机构统计

5.4作者合著分析

随着多学科不断融合发展,以及学术交流越来越频繁,合著现象不断增多,合作研究的重要性越来越强,表8统计了转让定价研究文献的作者合著情况,可以看出虽然我国转让定价研究的总体合作率不高(37%),但是随时间有上升趋势,从一定方面反映了此领域的学者认识到合作研究的重要性,并保持较高的合作关系。进一步统计分析得出,165篇合著文献中,绝大多数来自学术界内部作者合作,142篇占86%,但是几乎都是学科内部合作,跨学科合作研究并未形成。来自学术界和实务界作者合著的文章仅17篇,说明跨界研究还处于起步阶段,未被重视。

表8 作者合著情况统计

6研究内容分析

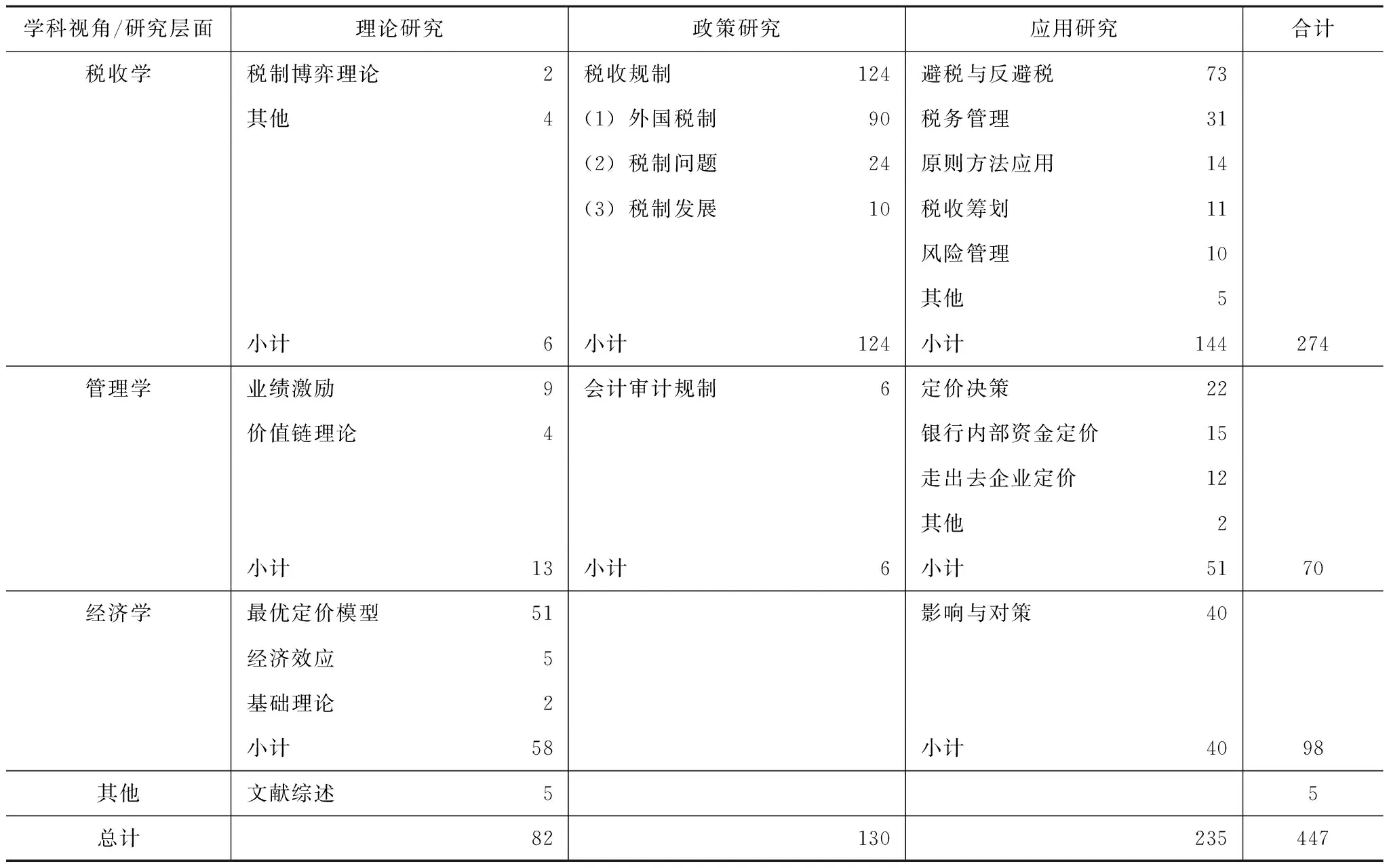

本文以篇名为基础,逐篇研读内容提炼研究主题,分类统计得到表9。结果可见,基于税收学视角的转让定价得到最多关注,共计274篇。同时,税制研究是最受瞩目的研究主题,这进一步印证了前文提到的论文数量变化反映了我国税制演进过程。税制研究论文124篇,而其中90篇是关于外国税制的介绍和借鉴,表明我国转让定价税制研究仍然处于学习阶段,转让定价政策制定以借鉴为主,在一定程度上表现为对OECD和美国转让定价规制的追逐和模仿,而基于我国国情的政策创新研究几乎没有。

研究层面统计显示,我国转让定价应用研究备受关注,235篇占52%,而理论研究明显不足,仅为82篇。在国内,内部转移价格的产生与发展主要是通过实务界实践总结出来的,理论界对内部转移价格的理论研究非常少见。本文统计的理论研究,基本上是借鉴国外研究成果,探讨基于不同市场特征、产品特征、交易特征等有形资产最优定价模型,而系统探讨转让定价理论并进行理论创新几乎没有。国际上,内部转移定价理论研究也一直落后于实务发展,一方面缘于人们对经济理论研究的不足;另一方面则是对企业性质的认识欠缺。[12]

以篇名作为主要统计依据,避税与反避税论文数量73篇,是表9统计的第二大研究主题。然而不难发现,众多研究主题与其相关,转让定价税制和税务管理均以反避税为目的。另外,转让定价影响与对策主要探讨的是税收影响,定价决策十分关注定价避税动机,因此,转让定价避税与反避税相关论文至少可达228篇(考虑税制研究和税务管理),是转让定价研究领域最炙手可热的话题。

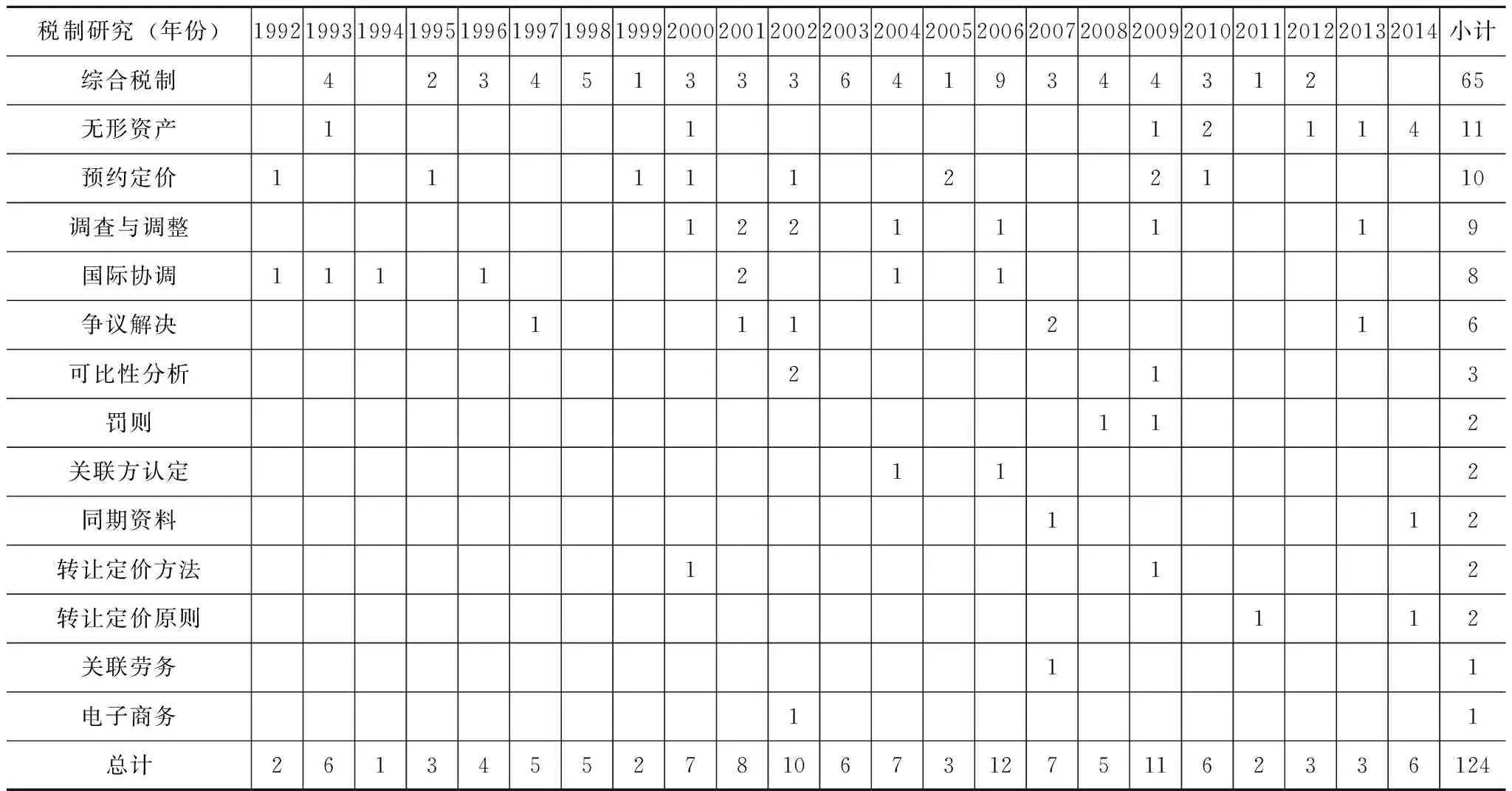

对最受关注的税制研究内容进一步分析,统计得到表10,可见税制研究偏重于税制整体探讨,共65篇。同时,无形资产转让定价税制研究从2009年开始持续得到关注,并且随着2013年BEPS行动计划对于无形资产转让定价的特别重视,2014年已经成为研究热点。另外税制中的调查与调整,以及国际协调机制也是重要的研究内容。而关联劳务、电子商务转让定价税制少有研究,金融资产、企业重组转让定价税制研究几乎是空白。

表9 学科视角和研究主题情况统计

表10 转让定价税制研究内容统计

7研究方法分析

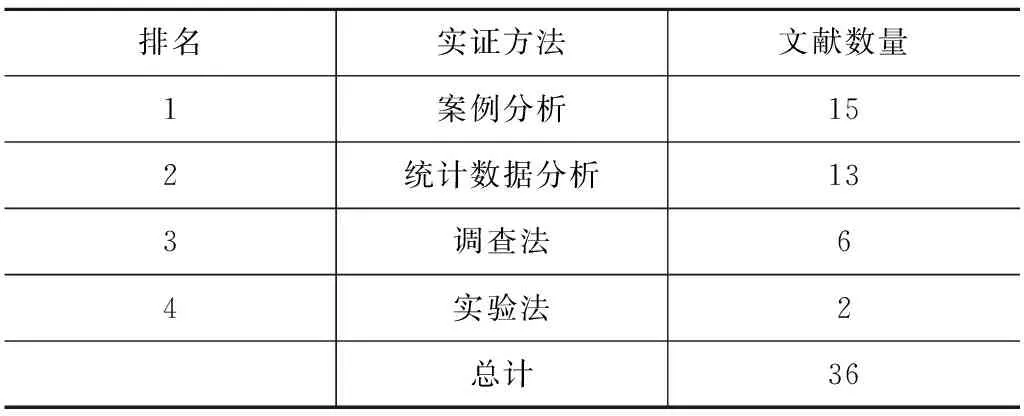

虽然我国转让定价以应用研究为主,但是研究大多是简单的现状问题描述和逻辑推理,且重复论述较多,而基于经验数据的验证和分析如数家珍。表11统计了447篇论文中仅有36篇采用了实证研究方法,其中采用最多的是案例分析法15篇,主要是税务机关转让定价审查案例,其次是统计数据分析法13篇,统计数据来源包括上市公司年报、统计年鉴、统计报表、企业所得税汇算清缴报表等,主要用于分析转让定价避税动机以及测算避税规模。调查法6篇,主要用于验证定价决策中影响因素、定价策略和定价方法选择等。实验法2篇,两篇均选取在校学生参与实验,验证定价决策中框架效应,以及协商式定价对业绩激励影响。实证研究方法运用不足,缺乏充分的经验研究支持,制约了我国转让定价理论研究和政策研究发展,创新乏力。

表11 转让定价税制实证研究方法统计

8我国转让定价研究展望

根据我国转让定价研究现状和发展情况,本研究尝试性地提出我国转让定价研究未来探索方向。

第一,突破理论研究。我国转让定价研究来源于实践总结,目前仍然偏重应用研究,研究者对理论研究缺乏热情。而没有系统理论的指导,应用研究很难深入,研究质量很难提升。因此,未来应该加强多学科融合的理论研究,构建转让定价理论研究框架。

第二,深入转让定价避税与反避税研究。虽然我国对于转让定价避税与反避税研究数量丰硕,但是一定程度上限于简单的描述和重复,这与现阶段实证研究贫乏密切相关,而且现有的经验研究虽然验证了外资企业转移利润的行为,但是在验证转让定价导致外资亏损,以及验证转让定价的税务动机方面,均未达成一致意见。因此,未来可以在加强实证研究的数量和质量上,深入开展避税与反避税研究。

第三,加强无形资产、关联劳务、金融资产转让定价研究。国内基于不同的市场竞争特征和产品特征的有形资产最优定价已经进行了一定的研究,实务中持续涌现出来的无形资产、劳务、金融资产等转让定价问题,无论从定价模型、定价决策还是转让定价税制方面目前都是紧迫的挑战,未来需要迎接挑战,加强理论、政策和应用全方位的研究。

第四,学术界和实务界跨界合作研究。本文研究发现,来自实务部门的研究者在应用研究和实证方法运用上有着重大的贡献,如银行业研究者对银行内部资金转让定价机制研究成果显著,税务部门研究者通过总结经验极大地充实了税务调查和调整的案例研究。然而,这些经验研究大多停留在实务层面,缺乏理论深度。本文认为转让定价研究应该重视科研工作者和实务工作者的团队合作,未来需要更多实务界和学术界研究者进行合作研究,拓展转让定价研究广度和深度。

最后需要说明的是,本文的文献来源于中国知网(CNKI)核心期刊(含CSSCI)数据库,未能覆盖所有转让定价文献,可能存在一定的局限性。另外,对于理论、政策和实务层面的文献分类仅基于个人的判断,可能会有一些主观臆断,期冀不影响大类上的文献回顾和方向上的研究展望,不足之处,恳请批评指正。

参考文献:

[1]慕银平,唐小我,刘英.关联企业转移定价研究综述[J].管理科学学报,2004(6):86-95.

[2]何玉润,王俊杰.国外转移定价税制综述及对我国的启示[J].经济问题探索,2004(12):93-95.

[3]熊焰韧.转移定价研究的行为经济学视角[J].山西财经大学学报,2006(8):10-15.

[4]王悦,潘飞.转移定价方法经验研究述评[J].经济与管理研究,2009(8):121-128.

[5]姜凌,王君.跨国企业转让定价避税理论述评[J].经济研究导刊,2010(30):7-8.

[6]万寿义,崔健波.转移定价研究内容述评——基于四大会计学刊[J].新会计,2012(2):2-7.

[7]李九领,张磊.我国转让定价避税与反避税问题研究综述[J].上海海关学院学报,2012(1):91-96.

[8]张帅.企业关联交易转移定价问题研究文献综述[J].财会通讯,2010(9):3-8.

[9]赵晋琳.利用文献计量法分析国内转让定价的研究[J].内蒙古民族大学学报,2012(7):79-80.

[10]常琳,孙静春.我国文献计量学中作者问题研究现状分析[J].现代情报,2010(7):146-150.

[11]邱均平.信息计量学[M].武汉:武汉大学出版社,2007.

[12]企业集团内部转移价格的制定问题研究课题组.企业集团内部转移定价的理论研究[J].财会月刊,2004(5):4-5.

[13]王陆进.谈转让定价税制及其实施问题[J].外国经济与管理,1995(10):29-30.

[14]赵晋琳,张学斌.我国转让定价税制存在的问题及改进建议[J].涉外税务,2003(9):33—35.

[15]苏建.转让定价反避税制度的发展趋势及我国的对策[J].税务研究,2012(5):90-92.

[16]刘记飞,刘兰杰,葛秋萍.国内知识转移研究的文献计量分析[J].情报科学,2013(9):108-121.

[基金项目]本文系上海高校青年教师培养资助计划“我国外商投资企业转移价格避税与反避税研究”的阶段性成果。

[作者简介]李佳坤(1978—),女,汉族,辽宁葫芦岛人,上海财经大学会计学硕士,上海金融学院财税与公共管理学院税务系讲师,中国注册税务师,英国特许公认会计师(ACCA Member)。研究方向:税收理论和政策,国际税收。