我国上市商业银行股权结构对经营绩效影响实证分析

2016-07-19张鹏程

张鹏程

摘 要:2008年全球金融危机爆发以来,人们开始意识到商业银行的脆弱性将导致极大的危害。提高商业银行的内在竞争力,有效改善商业银行股权结构,并将商业银行股权结构的创新转换为商业银行新的价值增长点,已成为当前我国银行业改革面临的一项具有重大理论和现实意义的课题。本文选取我国16家上市商业银行2010年-2014年的财务数据为样本,在理论分析的基础上,利用多元线性回归模型实证分析我国上市商业银行股权结构对经营绩效的影响。结果表明,银行国有股比例对商业银行经营绩效的影响是消极的,而法人股比例对经营绩效具有正向影响,银行股权集中度对经营绩效的影响不显著。就此,本文提出相应的对策建议,包括优化股权集中度、适当降低国有股比例以及增加法人股比例。

关键词:商业银行;股权结构;经营绩效;实证分析

一、引言

金融体系是我国经济的重要组成部分,而商业银行处于我国金融体系的核心位置,商业银行的经营绩效对我国金融市场甚至国民经济的发展具有极其重要的影响。伴随着我国经济的高速发展,以及股权制改革的不断落实,我国商业银行体系不断革新但也遗留下许多历史问题。上世纪末的亚洲金融危机以及本世纪初的全球金融风暴,都充分揭示了银行体系的内在脆弱性,在此背景下,结合我国商业银行的基本情况,探讨商业银行的股权结构对经营绩效的影响具有重大的理论和现实意义。本文以我国16家上市商业银行为研究对象,在理论分析的基础上,实证研究银行股权结构对经营绩效的影响,并对实证结果进行分析研究,提出相应的对策和建议,以期提高我国商业银行的经营效益。

二、商业银行股权结构对经营绩效影响的理论分析

商业银行股权结构一般指商业银行总股本中,不同性质的股份占比及其相互关系。主要考虑两方面内容:一方面是商业银行的股权集中度;另一方面是商业银行股权属性。商业银行的经营绩效一般指一定经营期间内商业银行经营的业绩,主要表现在商业银行的盈利能力、资产安全性、资产流动性以及银行的成长性四个方面。

从股权集中度的方面看,股权如果过于分散,大多数中小股东在“搭便车”的行为倾向下,股东对商业银行不能形成有效的监督,银行管理者将倾向损害全体股东的利益从而谋取私利;若股权过于集中,大小股东之间将存在代理关系,而只要大小股东之间存在代理关系,就将存在代理成本。代理关系的存在使得大股东掌握大量信息,因此只有大股东才有能力监督银行管理者。当大股东的利益与银行整体利益发生冲突时,作为“理性经济人”的大股东将会侵害中小股东的利益为已谋求私利。在上述两种情况下,都将降低银行的效率,从而造成银行经营业绩的下降。Stulz认为股权集中度与绩效存在非线性关系,他在1988年的研究中指出,股权集中度与公司绩效呈倒U型关系。

从股权属性的方面看,我国商业银行的股本结构主要分为国有股、法人股和流通股,不同属性的股东由于利益诉求不同,对商业银行的经营绩效会产生不同的影响。首先,国有股的所有权在国家,由国资委等主管单位代为行使管理权,由于缺少必要的利益激励,国有股管理者缺乏足够的监管动力,导致大股东监管缺位,而国有股的国有属性也影响到商业银行的管理者更多考虑政治因素而非经济因素,缺乏提高银行经营绩效的动力。魏华和刘金岩的研究证明了第一大股东若为国有属性,不利于银行经营绩效的提升。吴栋和周建平也认为第一大股东的国有属性阻碍了银行经营绩效的提升,但国有法人股除外。其次,法人股股东大多注重长期的经济利益,有足够的动力和能力去监管商业银行的管理者,法人股股东的存在将利于推动银行经营绩效的提升;最后,流动股股东大多为个人投资者,在商业银行中只拥有较少的股权份额,既没有能力也没有动力去监管银行管理者的行为,大多采取“搭便车”的态度,对商业银行管理的影响极小。陈小悦、徐小东的研究结论认同了上述观点。

前人的研究大多显示商业银行的股权结构,即股权集中度和属性,与经营绩效存在密切的联系,但是由于种种原因,并没有得出统一的意见。结合上述的理论分析与主观判断,提出以下假设:

H1:商业银行第一大股东持股比例与经营绩效负相关;

H2:商业银行前五大股东持股比例与经营绩效正相关;

H3:商业银行国有股比例与经营绩效负相关;

H4:商业银行法人股比例与经营绩效正相关。

三、商业银行股权结构对经营绩效影响的实证分析

1.样本及变量选取

考虑到数据的可获取性以及可信性,本文选取了16家在国内A股上市的商业银行2010年-2014年的相关财务数据作为样本,对我国上市商业银行股权结构对经营绩效的影响进行实证分析。本文选取的变量包括被解释变量(银行的经营绩效)、解释变量(银行股权结构变量)和控制变量(其他相关变量)三个部分。

(1)被解释变量的选取

被解释变量即商业银行经营绩效变量。目前学界并没有一个公认的度量商业银行经营绩效的指标,国外学者大多采用股票价格作为衡量商业银行经营绩效的指标,而我国股票市场上股价受到多方操纵,并不适合作为衡量指标;国内很多学者采用净资产收益率(ROE)或者每股收益(EPS)作为衡量指标,但是单一指标所包含的信息过少,同样也存在被操纵的可能性,综上,本文构建了一个包含盈利性、流动性、安全性和成长性的综合绩效评价体系。

(2)解释变量的选取

解释变量即银行股权结构变量。本文主要选取了银行股权集中度和银行股权属性两个角度作为银行股权结构的表现,在银行股权集中度方面,选取了第一大股东持股比例(CR1)和前五大股权持股比例(CR5)两个变量;在银行股权属性方面,选取了国有股比例(GYG)和法人股(FRG)比例两个变量。

(3)控制变量的选取

控制变量即为商业银行其他相关变量。为了控制商业银行的其他相关因素对经营绩效的影响,在参考前人文献的基础上,本文选择了资产规模和资产负债率两个指标作为控制变量,其中资产规模(SIZE)以会计期末总资产的自然对数来表示,资产负债率(DAR)以期末的总负债/总资产来表示。

2.综合经营绩效评价指标的主成分分析

对银行经营绩效的综合衡量,基本会围绕银行经营的四个目标--盈利性、安全性、流动性和成长性。因此,本文将从上述四个维度来全面衡量银行的经营绩效,最终确定了四大类10个指标:X1(总资产收益率)、X2(净资产收益率)、X3(每股收益)、X4(资本充足率)、X5(不良贷款率)、X6(流动比率)、X7(存贷比)、X8(存款增长率)、X9(贷款增长率)、X10(净利润增长率)。

观察该指标体系后可发现,X5(不良贷款率)和X7(存贷比)为负向指标,需要对其做如下处理:1-X5、1-X7。

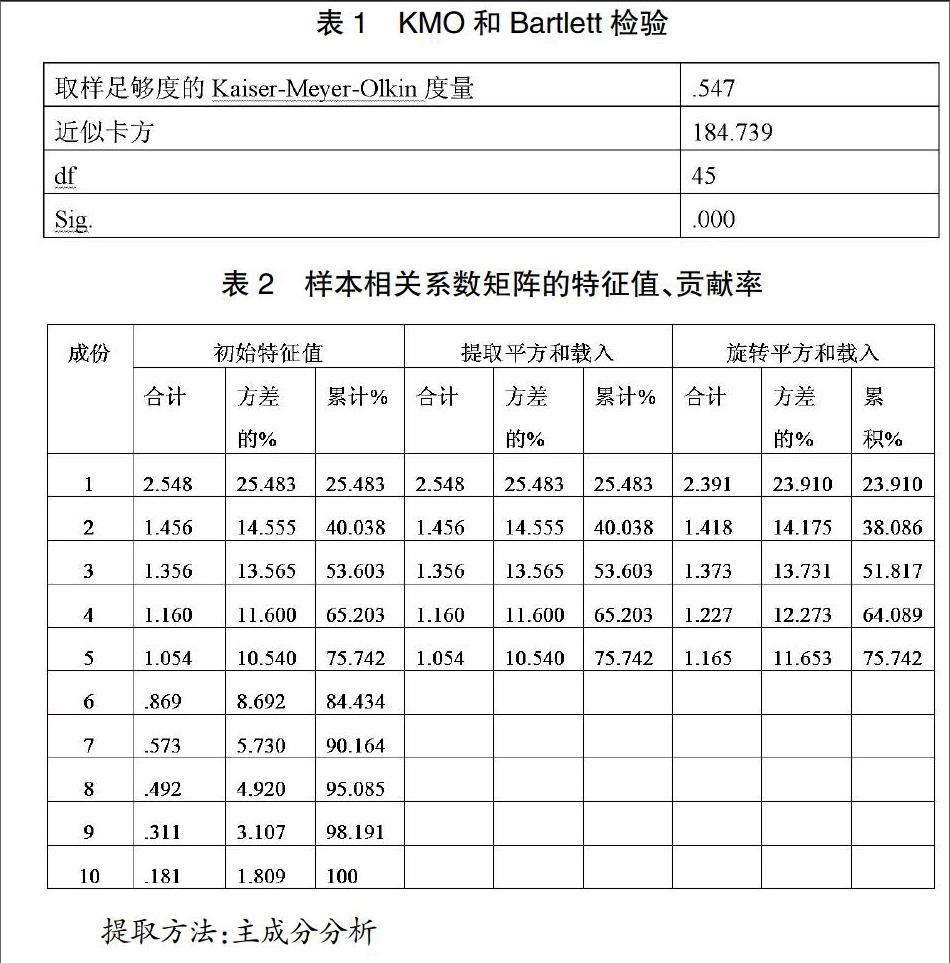

(1)因子分析适用性检验

本文首先利用KMO和Bartlett球形度来判断因子分析的适用性。从检验结果来看,KMO值为0.547,可以进行因子分析;Bartlett球形度的检验值为184.739,且显著性水平0.000<0.05,拒绝原假设,样本适合作因子分析。

(2)因子载荷矩阵

对各变量进行主成分分析后,得到如表2结果:前5个因子的累积方差贡献率达75.7%,足够描述和解释原有变量包含的信息,达到了“降维”目的,把原有的10个变量转化成了5个因子。

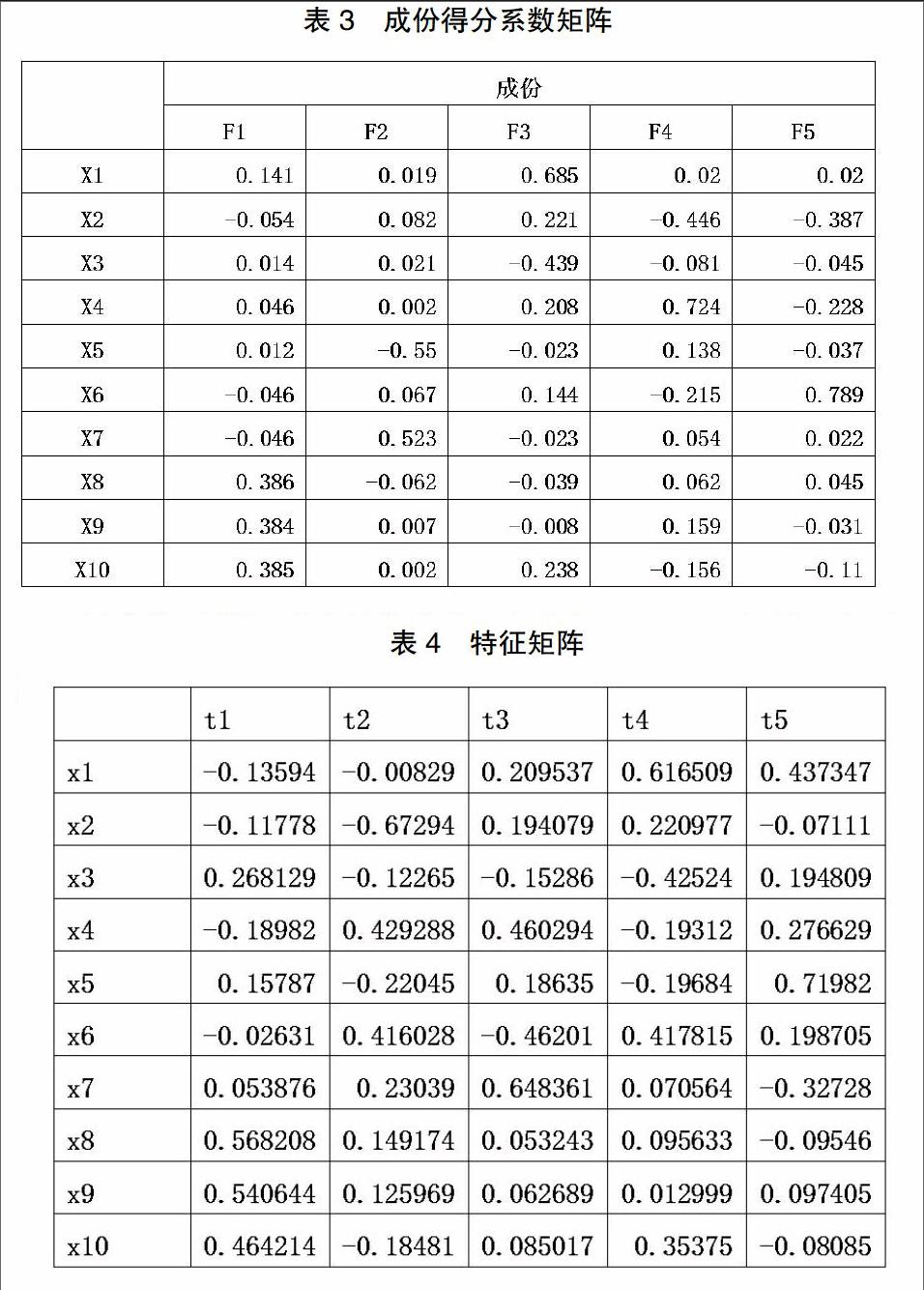

(3)各样本因子得分与特征矩阵

将得分系数矩阵内的得分除以相应标准差的平方根,得到以下特征矩阵:

即得到主成分的计算公式:

(4)计算综合绩效得分

3.实证模型

(1)银行股权集中度对经营绩效影响的回归模型

为了检验我国上市商业银行股权集中度对经营绩效的影响,故本文建立相应的回归模型如下:

其中,被解释变量P代表商业银行经营绩效,a是常数项(截距项),CR5代表前五大股东持股比例,b表示其与商业银行经营绩效S的回归系数,c和d分别表示资产规模SIZE和资产负债率DAR的系数,最后ε为误差项。

(2)银行股权属性对经营绩效影响的回归模型

同样,为了检验我国上市商业银行股权属性对经营绩效的影响,本文建立相应的回归模型如下:

4.实证检验

把股权结构的数据代入,用Eviews进行数据处理和分析结果如下表:

从实证的结果可以看到,在商业银行股权属性方面,国有股比例对商业银行经营绩效呈现负相关性,而法人股比例对经营绩效表现出了正相关性,且两者均在0.1水平下显著;在商业银行股权集中度方面,第一大股东持股比例及前五大股东持股比例与经营绩效均呈现负相关性,但结果并不显著。同样可以看到,控制变量中,资产规模对经营绩效的影响极为显著,可以认为银行经营绩效存在较大的规模效应,而资产负债率与经营绩效关系不显著,可能是由于监管规定,导致各家银行在资产负债率方面较为相似。

四、对策及建议

根据上文所做的理论和实证分析,结合我国的实际情况,提出以下提高商业银行经营绩效的对策及建议:

1.适当降低商业银行的国有股比例

股份制改革以来,我国股份制银行中的国有股比例已大幅降低,但国有商业银行中的国有股占比仍然较高,考虑到国有股比例与经营绩效呈现负相关性,所以仍需要通过各种方式降低国有股在商业银行中的比例。可采取如下方法,例如引进民营资本和境外战略投资者。

2.适当提高商业银行的法人股比例

法人股股东具有较完备的治理经验和内控制度,且注重长期的收益,从实证的结果也可以看到,法人股比例与商业银行的经营绩效呈现正相关性,在我国商业银行法人股比例仍普遍较低的背景下,应当鼓励适当提高法人股比例,从而推动提高我国商业银行的经营绩效。同时,不同法人股股东之间的相互作用也有利于完善商业银行的治理结构,对商业银行也大有裨益。

3.优化商业银行的股权集中度

虽然本次的实证检验中商业银行的股权集中度对经营绩效的影响并不显著,但从过往学者的研究中可以看到第一大股东持股比例以及前五大股东持股比例均对经营绩效有一定的影响,商业银行需要在股权的分配中寻找到一个合适的比例,从而达到内部治理结构的优化。商业银行股权结构优化的方向应当选择相对集中、相对制衡的股权结构,使大股东有动力去监督和约束银行的经营活动,同时又不至于能够控制银行的活动。

综上所述,要提高商业银行的经营效益最根本的仍是要建立多元化的投资主体,从股权属性和股权集中度两方面入手,适当降低国有股的占比,提高法人股的占比,加快引进民间资本以及境外战略投资者的进入,在多方的博弈和制衡下,通过治理结构的优化和完善进而提高我国商业银行的经验绩效。

参考文献:

[1]周文君.上市银行资本结构与经营绩效关系实证研究[J].财会通讯,2013,36:34-37.

[2]杨丽红.银行治理结构对绩效影响机制探析[J].现代商贸工业,2012,04:127.

[3]Stulz, R Managerial control of voting rights: financial policies and the market for corporate control.Journal of Financial Economics,1988,Volume(20):25-54.

[4]魏华,刘金岩.商业银行内部治理机制及其对银行绩效的影响[J].南开学报(哲学社会科学版),2005,(1):77-82.

[5]吴栋,周建平.基于SFA的中国商业银行股权结构选择的实证研究[J].金融研究,2007(7):47-60.

[6]陈小悦,徐小东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11):3-11.