出口与企业生产率:基于中国经验的再思考

2016-07-08张杰金岳

张 杰 金 岳

出口与企业生产率:基于中国经验的再思考

张 杰 金 岳

摘 要:出口到底给中国企业生产率带来何种作用效应,既有文献的结论存在诸多矛盾之处。在着重考虑已有文献并未考虑到的企业TFP测算方法、企业进口以及出口贸易方式这3个方面因素的基础上,本文重新检验出口对中国企业生产率的作用效应,结果发现:除了纯加工贸易类型企业外,中国制造业企业的出口行为仍呈现自我选择效应;从新进入出口市场企业的角度来看,中国企业的出口活动中存在显著的“出口中学习”效应,这为出口对中国企业生产率所具有的促进效应提供了支持证据;从出口密集度的角度来看,企业的出口活动中存在“生产率损失”或“生产率抑制”效应,这又反映出口对中国企业生产率可能具有的负面效应。本文的检验结果及其解释,为理解出口对中国企业生产率的作用效应、判断出口对中国经济发展的综合作用效应提供了更为合理的微观经验证据。

关键词:出口;企业生产率;自我选择效应;“出口中学习”效应;再检验

一、引言

随着以异质性企业出口行为为代表的新新国际贸易理论的兴起(Melitz,2003,2008),大量针对不同国别的实证研究尝试从各个方面来检验出口和企业生产率的相互关系(Bernard and Jensen,1999;Bernard,Jensen and Schott,2005;Van Biesebroeck,2005;Maggioni,2012)。针对全球最大的发展中国家同时也是最大的对外贸易国——中国而言,必然也是国内外研究者关注的重点和热点。然而,无论是从企业出口行为的自我选择效应角度来看(Lu et al,2010;李春顶,2010;Dai et al,2010;Du et al,2012;Ma et al,2013),还是从企业出口行为的“出口中学习”效应角度来看(张杰等,2008,2009;戴觅和余淼杰,2010;余淼杰,2011;Du et al,2012),相关的经验证据均存在不同层次的矛盾乃至对立之处。引起我们高度关注和继续思考的是,既有文献的研究结论之所以存在如此诸多的矛盾结论,可能与既有研究文献在以下3个方面问题的重要遗漏或者说是忽略是紧密相关的。首先,企业全要素生产率测算方面的问题。我们已经充分认识到,出口和企业生产率之间关系的检验结果的差异事实上是与采用不同测算方法所得到的企业全要素生产率有很大关联的。其次,忽略进口方面的因素。Altomonte和Békés (2009)、Muûls和Pisu(2009)以及Forlani(2102)均指出,在未考虑企业的进口活动而估计出口的生产率溢价的情形下,极有可能造成出口对企业生产率的作用效应被高估甚至被扭曲。事实上,既有的针对小型经济体或发展中国家的实证文献中均验证了“进口中学”的观点,即进口会促进企业生产率的提升。既有的实证研究发现了中间品和资本品的进口对中国企业有两个重要方面的影响:一是由于“进口引致出口”机制的存在,导致了中国出口企业中的资本品或中间品进口→生产率提升→自我选择效应→提高出口能力的机制和作用链条的存在;二是中间品和资本品的进口皆对企业生产率产生促进效应,即支持中国企业的“进口中学习”效应的存在。这种情形下,在估算中国企业出口的生产率溢出效应时,如果忽略了进口因素的影响,必然会导致估算结果的不准确和不可靠。最后,忽略了出口贸易方式的影响。事实上,加工贸易形式的出口是中国企业最为重要的一种出口方式。1981~2007年加工贸易进出口总额的份额由6%上升到了48.7%。这表明,加工贸易是推动中国对外贸易发展的重要动力。有鉴于此,不可忽略不同出口贸易类型对出口和企业生产率关系可能呈现的差异性影响。

与既有文献对比,本文可能具有如下3个方面的贡献:首先,本文是在着重考虑已有文献并未考虑到的企业TFP测算方法、企业进口以及出口贸易方式这3个方面因素的基础上,重新检验出口对中国企业生产率的作用效应。如此做法所得到的检验结果与已有文献的研究结果相比,能够为中国当前迫切需要调整的对外贸易政策提供合理的政策参考依据。其次,与已有文献的研究视角有所不同,本文从自我选择效应和“出口中学习”效应的双重视角来全面检验出口和企业生产率之间的相互关系。针对中国背景下企业“出口中学习”效应的检验,本文不仅仅针对新进入出口市场的企业,而且也针对已经进入了出口市场的企业中是否存在“出口中学习”效应进行全面检验。如此做法所得到的检验结果,应该能够为更为全面且准确地识别和理解中国背景下出口和企业生产率之间的关系提供全景式的经验证据。最后,本文所得到的结论与已有文献也有所不同。一是除了纯加工贸易类型企业外,本文检验出中国制造业企业的出口行为仍呈现自我选择效应。而对纯加工贸易出口类型企业而言,生产率的低下也未必真正说明其竞争效率的低下,本文对之做了初步解释以及相关成因的检验。二是从新进入出口市场的企业角度来看,本文检验出企业的出口活动中存在显著“出口中学习”效应,而且这种“出口中学习”效应具有延续性。三是从已经进入出口市场的企业角度来看,本文检验出企业的出口活动中存在“生产率损失”或“生产率抑制”效应,并对这个现象产生的动因做了进一步的解释和检验。

二、企业全要素生产率的测算与讨论

依据Ornaghi和Van Beveren(2012)综述文章的阐述,最近发展起来的估算企业TFP方法,总体上看可分为3种基本思路方法:Olley-Pakes(OP)半参数方法(1996)、Levinsohn-Petrin(LP)半参数方法(2003)以及Ackerberg-Caves-Frazer(ACF)半参数方法(1996)。然而,从中国工业企业数据的基本特征来看,采取以上方法估算企业全要素生产率(TFP)时,不同的估算方法所具有的测算能力和效率方面存在显著差异。因此,针对中国工业企业的数据特征,必须选择一种更为合适的估算方法来估算中国工业企业的全要素生产率。

首先,从处理问题的能力来看,OP方法因为能够同时解决C-D生产函数中企业资产和TFP的同时性偏差问题以及非平衡面板数据和企业生存与退出所带来的样本选择性偏差问题,所以是一种相对有效的估算方法。然而,从我们运用该方法估算企业TFP的实际处理过程来看,有如下方面的问题可能会对估算效果产生较为显著的影响:该方法需要采用企业的投资数据(Iit),而从中国工业企业数据库的数据特征来看,并没有企业投资额的直接数据,故需采取Iit=Kit+1-(1-δ)Kit的估算方法来间接估算。可是,从采用该方法估算企业投资额Iit的效果来看,存在大量为负值的企业投资额Iit。①而从OP方法的基本逻辑来看,要求Iit>0,因此,企业投资额Iit的大量为负必然会导致样本的大量丢失,从而可能导致估计结果的偏差。其次,LP方法构建的出发点就是由于在运用OP方法中可能因为Iit>0的强制要求,从而导致样本的选择性偏差问题。因此,采用企业中间投入变量mit来进行替代。因此,从这个意义上来看,LP方法是对OP方法局限性的一次纠正。最后,ACF方法是在考虑到劳动力的调整时期较长以及调整成本较高的情形下所导致的估计偏差问题。而从中国的实际来看,由于劳动保护制度的相对滞后,很大程度上劳动力的调整时期较长以及调整成本较高的问题可能并不严重。因此,采取ACF方法未必是适合中国实际情形的。

基于以上分析,针对中国工业企业的数据特征,使用LP方法是相对合理的估算方法。其优势体现在两个方面:第一,不会因为OP方法要求投资大于0而产生样本选择性偏差问题;第二,应对外部冲击时中国企业可能更倾向于采用中间投入的调整来应对冲击。然而,LP方法不能很好地处理企业生存概率所带来的样本选择偏差问题,还是一种存在一定局限性的估算方法。Wooldridge(2009)证明一步GMM方法可以很好地解决C-D生产函数中企业资产和TFP的同时性偏差问题以及非平衡面板数据和企业生存概率所带来的选择性偏差问题,因此是一种具有一致性的有效估算方法。Wooldridge(2009)确实已经有比较广泛的应用(Acharya and Keller,2009;Levisohn and Petrin,2009;De Loecker,2011;Ornaghi and Van Beveren,2012;Van Beveren,2013)。更有意思的是,Woodridge的方法在实际应用中得到了很好的改进,主要体现在估算策略上(主要是Petrin对这个方法实际应用的改进)。学者们倾向于用ivreg2来进行方程组的混合估计(注意此时方程中含有的为资本和中间投入的多项式的滞后项),从而只需要使用滞后1期和滞后2期的劳动投入作为方程的工具变量。因此,依据Wooldridge(2009)所创造的一步GMM估算框架,实际上就可以很好地解决LP方法中存在的诸多问题。由此我们认为,Wooldridge-LP估计方法是针对中国工业企业的基本特征,估算企业TFP的方法中相对最为合适的估计方法。表1报告了采用以上不同估算方法中的资本和劳动变量弹性系数的回归结果。

表1 不同估计方法中企业TFP资本和劳动变量的估计结果

图1描述的是不同估计方法所测量的企业TFP的Kernel核密度分布图,表1展示的是不同估计方法所估算的企业TFP的统计表。对比可以看出,相对于POLS方法估计得到的企业TFP,OP方法所估算出的企业TFP的均值相对偏小,而LP方法所估算出的企业TFP的均值相对偏大。而且,OP方法和采用Wooldridge(2009)估算框架结合OP方法所得到的企业TFP非常接近,LP方法和采用Wooldridge (2009)估算框架结合LP方法所得到的企业TFP也非常接近。我们得出不同测度方法所估算的企业TFP的Spearman相关系数矩阵。可以看出,OLS方法、OP方法以及Wooldridge-OP方法所估算的企业TFP的相关系数非常高,高达0.97以上。而OLS方法、OP方法以及Wooldridge-OP方法所估算的企业TFP和LP方法与Wooldridge-OP方法所估算的企业TFP的相关系数相对低些,约为0.72左右。这样的结果就说明,具有样本偏差估计结果的OP方法、Wooldridge-OP方法和估计结果有偏的OLS方法所得到的企业TFP是非常相似的。因此,这就从另一个侧面验证了OP方法以及Wooldridge-OP方法可能均是有偏的估计方法。

图1 不同估计方法所测度的企业TFP的Kernel核密度分布图

三、数据来源与处理

本文研究采用中国政府发布的两套统计数据。第一套数据来自于中国海关总署的企业产品层面国际进出口交易的月度数据。这一数据记载了2000~2006年每月通关企业的每一条进出口交易信息,包括企业税号、进出口产品的8位HS编码、进出口数量、价值、目的地(来源地)、交通运输方式。重要的是,对于每一条交易,海关都记载了其贸易方式,即加工贸易、一般贸易以及其他贸易类型。因此,通过这一套数据,我们可以直接获取企业进口产品和贸易方式的重要信息。我们按照企业每月的数据加总为企业每年的年度数据。并且,按照海关数据所提供的出口贸易方式,可将出口企业划分为3种类型:(1)一般贸易类型企业,即企业仅从事一般贸易方式的出口;(2)加工贸易类型企业,即企业仅从事加工贸易方式的出口;(3)混合类型企业,即企业既有一般贸易方式也有加工贸易方式的出口。第二套数据来自于国家统计局2000~2006年的规模以上工业企业调查数据。此调查数据库涵盖了中国所有的国有企业以及非国有企业中的“规模以上”(即企业年产值超过500万元)的工业企业。该数据库中包括了来自企业资产负债表、利润表及现金流量表中的100多个变量方面的详细信息。

考虑到本文的研究目的,我们需要将含有企业相关财务信息的工业企业数据库与包含企业进口信息的海关贸易数据库合并起来。具体的合并方法将会涉及一系列繁琐的技术处理细节,其原因是企业数据中的企业代码与交易数据中企业的税号采用的是两套编码系统,因此就算是同一企业,在两套数据中的代码仍是不同的。本文中,我们按照企业的中文名称对两套数据进行了合并。我们也对其他文献所介绍的方法进行了类似合并,结果表明目前文献中所公开的其他合并方法的效率并不高于我们采用的合并方法。合并后的数据中包含了所有可以被合并起来的出口企业与所有的非出口企业,共计779,722个观测值的非平衡面板数据。其中197,070个观测值来自于出口企业,占2000~2006年企业调查数据中出口企业观测值的31.26%。在197,070个出口企业的观测值中,一般贸易类型企业的观测值为98,857个,占比50.16%,加工贸易类型企业的观测值为 29,543个,占比14.99%,混合类型企业的观测值为57,230个,占比29.04%。

由于合并后的数据中只包含了原企业调查数据中约31%的出口企业,一个可能的问题就是合并所带来的样本选择偏误。但我们认为这并不是一个大的问题,原因有两点。首先,我们对比了能够被合并起来的出口企业与不能被合并的出口企业主要特征的描述性统计。可以看出,两组出口企业的平均雇佣人数、销售额以及生产率水平都非常相似。其次,选择2000~2006年期间的数据作为研究样本,可能还有如下的合理性:一是2000~2006年间,中国企业特别是本土企业的进出口均处于一个显著的高速增长期;二是中国于2001年加入了WTO,样本数据正好涵括了中国加入WTO的前后期间,这就为我们观察中国加入WTO后贸易壁垒的相对降低、对中国企业出口的影响以及出口对企业生产率的作用效应提供了一个较为合理的观察期。事实上,中国加入WTO类似于一次“准自然实验”的环境,会造成大量的企业新加入到出口市场或者进口市场。鉴于此,本文所得到的检验结果能够为理解对外贸易对中国经济发展的作用效应提供有效的经验证据。

四、结果与分析

本文从自我选择和“出口中学习”两个角度全面检验出口和中国企业生产率之间的关系。而且,针对“出口中学习”效应,本文将从新进入出口市场以及进入出口市场后的出口密集度两个视角来分别对之加以检验。

(一)自我选择效应的检验

为了检验企业出口行为中的自我选择效应,我们采用如下的计量方程:

上式中,因变量是使用Wooldridge-LP方法所估算的企业全要素生产率,ex为企业是否有出口的虚拟变量,有则为1,无则为0。此外,我们还按照企业出口的贸易方式类型,进一步将企业的出口划分为5种虚拟变量:一般贸易(fs1)、加工贸易(fs2)、混合贸易(fs3)、其他类型贸易(fs4)、无出口(fs5)。正如我们前面所指出的,要准确判断出口企业中的自我选择效应,要对企业进口方面的信息加以控制。本文中,依据对于进口产品种类的划分,我们也将企业进口划分为5种虚拟变量:无进口(mi1)、消费品进口(mi2)、中间品进口(mi3)、资本品进口(mi4)、其他产品进口(mi5)。企业进口的产品种类的划分使用最为常用的产品分类标准BEC(Broad Economic Classification)标准(Dean et al,2011)。该分类标准提供了两类信息:第一类信息是3种产品(中间品、资本品和消费品)对应的BEC编码,第二类信息是BEC编码与6分位HS产品编码的对应表。①由于海关贸易数据中的产品分类为8分位HS编码,我们需要先将HS编码转化为BEC编码,再利用BEC编码来分离出一般贸易进口产品包含的中间产品。②在控制变量集X中,包含了一系列与企业自身特征相关的控制变量,包括:企业规模(企业员工数的对数值)、企业年龄、企业所处行业市场竞争程度(HHI指数)、企业4分位行业的销售额增长率、企业6种所有制类型、企业所处的3分位行业、省份地区和年份的固定效应。

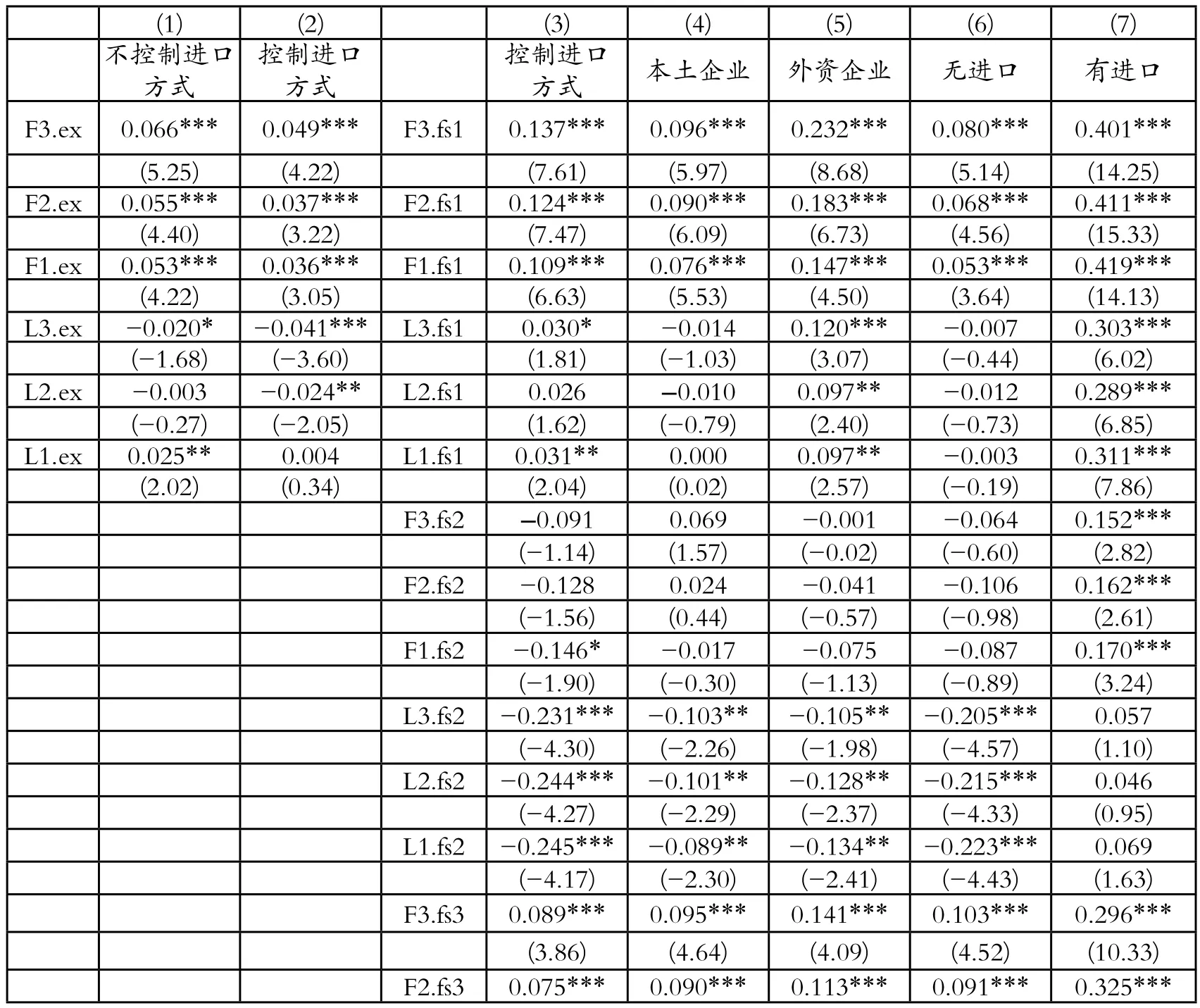

表2第1列报告的是在计量模型中纳入企业有无出口虚拟变量、不控制企业进口信息的回归结果,可以看出:第一,前推1期、2期和3期的企业出口虚拟变量计量结果均显示,出口企业的TFP要显著高于非出口企业。这就说明,中国企业的出口行为中可能存在显著的自我选择效应,即生产率高的企业更倾向于选择出口。这样的检验证据进一步为中国企业中不存在“生产率悖论”提供了支持证据;第二,滞后1期、2期和3期的企业出口虚拟变量计量结果均显示,滞后1期的出口虚拟变量中出口企业的TFP显著高于非出口企业。滞后2期的出口虚拟变量中出口企业的TFP低于非出口企业,但结果不显著。可是,滞后3期的出口虚拟变量中出口企业的TFP显著低于非出口企业。这就表明,中国出口企业中“出口中学习”效应是否存在仍是一个疑问,故需对其做更为深入的研究。表2第2列报告的是在计量模型中纳入企业有无出口虚拟变量、同时控制企业进口信息的回归结果,可以看出:前推1期、2期和3期的企业出口虚拟变量计量结果均显示,出口企业TFP仍然要显著高于非出口企业。除了滞后1期的企业出口虚拟变量以外,滞后2期和3期的企业出口虚拟变量计量结果显示,出口企业TFP显著低于非出口企业。这样的结果就进一步验证了以上的分析。同时,我们也发现,控制了企业进口信息后,无论前推还是滞后的企业出口虚拟变量的系数均发生变小的情况,这就说明,如果没有控制企业的进口信息,出口对企业生产率的作用效应会被高估,如果忽略了进口因素来估算出口对中国企业生产率的作用效应,并不能得到准确的结论。同时也说明,进口对中国出口企业的生产率有着重要促进作用。

表2第3列报告的是在计量模型中纳入企业不同出口贸易方式的虚拟变量、以及控制企业进口信息的回归结果,可以看出:前推1期、2期和3期的企业出口虚拟变量计量结果均显示,除了纯粹的加工贸易类型企业中出口企业的TFP要低于非出口企业之外,即出现所谓的“生产率悖论”现象,其他贸易类型的企业中均呈现出口企业的TFP要显著高于非出口企业,仍然符合新新国际贸易理论中异质性企业出口的基本行为特征。由此,我们可以得出一个重要判断,加工贸易是导致中国企业出口行为中出现“生产率悖论”的重要因素。表2第4列和第5列是区分本土企业和外资企业的分样本组的回归结果,从它们的回归结果仍然可看出纯粹的加工贸易类型企业中出口企业的TFP要低于非出口企业的现象。表2第6列和第7列是区分无进口和有进口的分样本组的回归结果,从它们的回归结果可看出:在无进口的企业中,纯粹的加工贸易类型企业中出口企业的TFP要低于非出口企业。可是,在有进口的企业中,纯粹的加工贸易类型企业中出口企业的TFP却要显著高于非出口企业。这样的不同结果就说明,有进口的企业中并不存在所谓的“生产率悖论”现象。由此,进一步看出进口对中国企业的出口行为有着重要的影响。

表2 中国企业出口中自我选择效应的检验结果

(续表2)

那么,何种原因可以解释加工贸易类型企业中出口的“生产率悖论”现象?对此问题,我们做了一系列研究。表3模型1的回归结果显示,使用企业增加值对数作为因变量的回归结果显示加工贸易类型企业的增加值显著低于非出口企业。这个结果就可以揭示加工贸易类型企业的TFP低于非出口企业的原因了:正是由于在估算企业TFP的方程中企业增加值是作为企业产出的核心指标,因此,加工贸易类型企业增加值的低下必然会导致在核算企业TFP的过程中核算的TFP低下。依据GDP的要素收入法核算思路,可划分为劳动者报酬、生产税净额、固定资产折旧和营业盈余4部分(章上峰和许冰,2010)。充分借鉴该思路,研究企业增加值低下的因素也可从这几个方面入手。因此,我们对于造成加工贸易类型企业增加值低下的原因进行细分,由表3模型2、模型3和模型4的回归结果可知,加工贸易类型企业的人均工资①要显著低于非出口企业,加工贸易类型企业的税收率(总税收额②/企业销售额)要显著低于非出口企业;相反,加工贸易类型企业的利润率(企业利润额/企业销售额)却和非出口企业之间并无显著的差异。表3模型5的回归结果显示:使用企业的研发投入密集度(企业研发投入/企业销售额)作为因变量的回归结果显示,加工贸易类型企业的研发投入密集度和无出口企业之间并无显著的差异。考虑到研发活动对于企业生产效率的核心作用(Aw et al,2012),这就在一定程度上说明,中国背景下加工贸易类型企业的生产效率和非出口企业之间可能并不存在显著差异。

以上回归结果清晰地表明:加工贸易企业TFP的低下是由加工贸易企业增加值的低下造成的,而加工贸易企业增加值的低下是由构成企业增加值的成分中员工工资低下和税收低下所造成的,而未必是由加工贸易类型企业真正的生产效率低下所造成的。因此,加工贸易企业究竟是否真正存在违背新新贸易理论中出口企业生产率高于非出口企业生产率的异质性假说,并不能找到足够的经验证据来证明。

表3 加工贸易类型企业中出口“生产率悖论”的检验结果

(二)“出口中学习”效应的检验

1.新进入出口市场

首先,我们从新进入出口市场的企业角度来检验出口是否对中国企业生产率产生促进效应。不可忽略的是,从研究角度来看,能否有效地解决企业出口和生产率之间由于逆向因果关系导致的内生性问题,是正确判断出口能否促进中国企业生产率提升的关键所在。我们拟采用最近在该领域广泛采用的PSM-DID方法对之加以处理。从我们所使用的样本数据特征来看,有两方面的特点需要加以关注:一是本文所采用的是中国工业企业2000~2006年的样本观察期内的企业数据,中国于2001年正式加入WTO,并且依据WTO的责任和义务削减各种进出口的关税和非关税壁垒。在中国加入WTO的前后,有大量企业新进入出口市场。因此,这就给本文的研究提供了一个非常好的“准自然实验”研究机会;二是本文的研究样本中无出口的企业样本占据总样本数额的比重为87.3%,这样的数据结构特征就为PSM-DID方法的匹配效率和检验结果的可靠性提供了很好的研究平台。因此,针对本文的研究主题,本文拟采用的PSM-DID方法应具有特别的适用性,研究结果也应该具有相对的可靠性。

PSM-DID方法的优势主要表现在其对揭示出两个变量之间的因果关系所具有的独特作用,该方法的具体思路是:假定某个企业在s=0时期开始出口,tfpis表示企业i在时期s的生产率,那么,企业i在s期的时候初次选择出口与假定其在s期不选择进口所产生的生产率增长率差异以及延后的生产率增长率差异可以表示为这里,ωis的上标表示企业是否处于出口状态,1表示出口,0表示不出口。如果能够发现,就能够较为准确地确认出企业i在s=0时期开始出口后或者开始出口后的0到j期内,生产率获得了提升的程度。基于Heckman等(1997)的逻辑和方法,我们定义初次进入出口市场的企业i,由于选择出口而获得的生产率的平均增加效应ATT可写为:

其中,exporti=1表示有初次进口行为的企业。但是,问题的关键在于ωi0s是不可观测到的。那么如何识别就成为估算ATT的关键环节。一个巧妙的方法就是通过“反事实”方法,其基本逻辑是:初次选择出口的企业必定经历过没有出口的阶段,我们可以从没有出口行为的样本企业中寻找与选择进入出口市场的企业的基本特征相匹配的样本(控制组),以替代那些实际上选择出口(出口组)但假定其没有出口行为时生产率的对比组企业。假定出口组(处理组)和控制组企业的差异可以由包含企业在出口之前的一系列相关特征变量所准确反映,为此,就可以采用由Rosenbaum和Rubin(1983)所构造的PSM方法来对之进行估算。

该方法中必须测算初次选择进口的企业的进口决策概率,可采用如下基本的Probit模型:

这里,Φ(·)表示正态累积分布函数。s=0表示企业开始出口,下标-1则表示企业开始出口时期的前一期的非出口状态。为了保证出口组(处理组)和控制组企业之间匹配处理的有效性,必须比较能够精确地估算企业选择出口的决策概率,因此在公式中,有必要针对性地采取一些反映企业自身特征与属性的相关变量来挑选适宜的对照组企业,以强化匹配效果。式(3)中,我们加入的相关变量包括表示企业i选择开始进口前一期不同进口方式的虚拟变量,表示企业i选择开始出口前一期不同出口方式的虚拟变量,salaryi,-1表示企业i选择开始出口前一期的人均工资,tfpi,-1为企业i选择开始出口前一期的企业生产率,saleini,-1表示企业i选择开始出口的前一期企业销售额增长率[计算方法为(企业本期销售额-企业上期销售额)/企业上期销售额],sizei,-1表示企业i选择开始出口前一期的企业规模(计算方法为企业员工数的对数),agei表示企业i的年龄,herfindi表示反映企业竞争程度的赫芬达尔指数,ownershipi表示企业按照所有制类型划分的虚拟变量,year、industry和province分别表示为企业所处的年份、行业(三分位)和省份的固定效应特征的虚拟变量。

表4报告了我们采用Wooldridge-LP方法所估计得到的企业全要素生产率,来估算新进入出口市场的企业的生产率获得情况的回归结果。对之进行观察,可得到如下有意义的发现:

首先,表4第1列的估计结果显示,在针对全样本组的情形下,企业在新进入出口市场一期后的生产率获得效应ATT值(这里,我们对生产率获得效应ATT值是使用企业TFP的增长率来核算的,即(企业当期TFP-企业上一期TFP)/企业上一期TFP),其在1%的显著水平上为0.0174,这就表明,在控制了企业的进口和不同出口贸易方式信息的前提下发现了出口对中国企业生产率显著的促进效应,即验证了“出口中学习”效应的存在。而且,我们进一步来检验企业新进入出口市场的延后一期的生产率获得效应ATT值,其在1%的显著水平上为0.0061。这样的结果一方面说明中国企业的“出口中学习”效应具有延续性,另一方面说明这种“出口中学习”效应呈现弱化趋势。需要指出的是,另外一个不可忽略的问题是,“出口中学习”效应可能在企业进入出口市场之前就存在。比如,为了检验这种假说,我们估算了企业新进入出口市场的提前一期的生产率获得效应ATT值,其为-0.0005,统计意义上不显著。这就验证了中国企业的“出口中学习”效应并不存在于企业进入出口市场之前。

其次,表4第2列和第3列的估计结果显示,对于本土企业而言,企业在新进入出口市场一期后的生产率获得效应ATT值为0.0170,延后一期的生产率获得效应ATT值为0.0004,二者均呈现出1%的显著水平。对于外资企业而言,企业在新进入出口市场一期后的生产率获得效应ATT值为0.0263,延后一期的生产率获得效应ATT值为0.0138,二者也均呈现出1%的显著水平。比较来看,有如下两个方面的信息值得注意:第一,外资企业在新进入出口市场后一期的生产率获得效应要高于本土企业,高出约54.7%。外资企业在新进入出口市场延后一期的生产率获得效应仍然要高于本土企业,高出约33.5%。第二,外资企业在新进入出口市场后生产率获得的持续效应要高于本土企业,本土企业在新进入出口市场后延后二期相对于延后一期的生产率获得的下降幅度为97.6%,而外资企业只有47.5%。以上这些结果说明,一方面,外资企业的“出口中学习”效应要高于本土企业;另一方面,外资企业的“出口中学习”效应的持续作用也高于本土企业。此外,我们发现,无论是外资企业还是本土企业均不存在“出口中学习”的提前效应。

再次,表4第4列和第5列的估计结果显示,对于无进口的企业而言,企业在新进入出口市场一期后的生产率获得效应ATT值为0.0185,延后一期的生产率获得效应ATT值为0.0052,前者呈现出1%的显著水平,后者呈现出5%的显著水平。对于有进口的企业而言,企业在新进入出口市场后一期的生产率获得效应ATT值为0.0210,延后一期的生产率获得效应ATT值为0.0087,二者均呈现出1%的显著水平。比较来看,也有如下两个方面的信息值得注意:第一,有进口的企业在新进入出口市场后一期的生产率获得效应要高于无进口的企业,高出约11.9%。有进口企业在新进入出口市场延后一期的生产率获得效应仍然要高于无进口企业,高出约40.2%。第二,有进口的企业在新进入出口市场后生产率获得的持续效应要高于无进口企业,无进口企业在新进入出口市场后延后二期相对于延后一期的生产率获得的下降幅度为71.9%,而有进口企业只有58.6%。以上结果说明,一方面,有进口企业的“出口中学习”效应要高于无进口;另一方面,有进口企业的“出口中学习”效应的持续作用也高于无进口企业。由此看出进口对中国企业生产率所具有的溢出效应。此外,我们发现,无论是有进口企业还是无进口企业均不存在“出口中学习”的提前效应。

最后,表4第6列、第7列和第8列的估计结果显示,对于从事一般贸易出口方式的企业而言,企业在新进入出口市场一期后的生产率获得效应ATT值为0.0139,延后一期的生产率获得效应ATT值为0.0041,二者均呈现出1%的显著水平。对于从事加工贸易出口方式的企业而言,企业在新进入出口市场后一期的生产率获得效应ATT值为0.0304,延后一期的生产率获得效应ATT值为0.0025,二者均呈现出1%的显著水平。对于从事混合贸易方式的企业而言,企业在新进入出口市场一期后的生产率获得效应ATT值为0.0241,延后一期的生产率获得效应ATT值为0.0037,前者呈现出1%的显著水平,后者呈现出5%的显著水平。比较来看,也有如下两个方面的信息值得加以关注:第一,从事加工贸易的企业在新进入出口市场后一期的生产率获得效应要高于从事混合贸易的企业,高出约20.7%。而从事混合贸易的企业在新进入出口市场后一期的生产率获得效应要高于从事一般贸易的企业,高出约42.3%。但是,从事加工贸易的企业在新进入出口市场延后一期的生产率获得效应要低于从事混合贸易的企业,低于约32.7%。而从事混合贸易的企业在新进入出口市场延后一期的生产率获得效应要低于从事一般贸易的企业,低于约9.8%。第二,从事一般贸易的企业在新进入出口市场后生产率获得的持续效应要高于从事加工贸易以及混合贸易的企业,从事一般贸易的企业在新进入出口市场后延后二期相对于延后一期的生产率获得的下降幅度为70.5%,低于从事加工贸易企业的91.8%以及混合贸易企业的84.6%。以上这些结果说明,一方面,从事加工贸易的企业的“出口中学习”效应要高于从事混合贸易的企业,而从事混合贸易的企业的“出口中学习”效应要高于从事一般贸易的企业;另一方面,从事一般贸易的企业“出口中学习”效应的持续作用也高于从事混合贸易的企业,而从事混合贸易的企业要高于从事加工贸易的企业。由此看出,一般贸易出口对中国企业生产率的“出口中学习”效应虽然数值比较小,但更具有持久性。此外,我们也发现,无论是从事一般贸易的企业还是从事加工贸易或混合贸易的企业,均不存在“出口中学习”的提前效应。

表4 新进入出口市场的企业生产率获得效应的检验结果(WOOD-LP方法)

2.出口密集度

上文我们从新进入出口市场的角度检验了出口对中国企业生产率的作用效应。本节,我们将进一步检验企业已经进入出口市场后出口数量即企业出口密集度的变化对企业生产率的作用效应。用作检验的计量模型参见式(1)。可是,在我们的计量模型中,企业的出口密集度也和企业TFP之间存在逆向因果关系导致的内生性问题,即生产率越高的企业出口越多。同样,其他控制变量如企业人均工资、企业规模,也可能是内生的(同步性的内生性问题或因变量与自变量之间具有双向因果关系)(Bernard et al,1999)。因此,我们需要引入另一种合适的估计方法来解决这些内生性问题。为此,我们在动态面板数据中引入两步系统GMM的估计方法(Arellano and Bond,1991;Blundell and Bond,1998),同时将企业人均工资和企业规模变量作为相关的内生变量来进行处理,估计结果见表5。在选择了作为工具变量的差分方程和水平方程合适的滞后期后,各计量模型中用于检验工具变量是否受过度识别约束的Hansen-Sargan检验方法以及针对二阶序列残差的相关性进行检验的AR(2)检验,都通过了该方法的基本检验要求。

表5第1列报告的是全样本的回归结果,可以看出,企业出口密集度(exintensity)和TFP变量之间在1%显著水平上呈现出负相关关系。这样的结果说明,出口越多的企业生产率越低。由此,我们似乎可以得出这样的结论:在那些已经进入出口市场的企业中,并没有得到“出口中学习”效应的支持证据,相反,却存在出口的“生产率损失”或称之为“生产率抑制”现象的支持证据。我们将样本划分为外资和内资这两种不同的子样本组分别进行回归,表5第2列和第3列的回归结果显示,无论是在外资企业还是内资企业中,出口密集度和TFP变量之间仍然在1%显著水平上呈现出负相关关系。而且,在内资企业的样本组中负相关关系的系数要大于外资企业。以上这些结果说明,在那些已经进入出口市场的内资或外资企业中,仍然存在出口的“生产率损失”或“生产率抑制”现象,并且这种“生产率损失”或“生产率抑制”现象在内资的出口企业中表现得更为突出。我们也将样本划分为有进口和无进口这两种不同的子样本组分别进行回归,表5第4列和第5列的回归结果显示,无论是有进口还是无进口的企业中,出口密集度和TFP变量之间仍然在1%显著水平上呈现出负相关关系。这些结果进一步说明,在那些已经进入出口市场的有进口或无进口的企业中,仍然存在出口的“生产率损失”或“生产率抑制”现象。最后,我们也将样本按照出口贸易方式划分为一般贸易、加工贸易、混合贸易以及其他类型贸易(比如易货贸易)这4种不同的子样本组分别进行回归,表5第6至8列的回归结果显示,从事一般贸易、加工贸易和混合贸易企业中的出口密集度和TFP变量之间仍然在1%显著水平上呈现出负相关关系,在从事其他类型贸易方式的企业中这个显著性水平降为5%。这些结果进一步说明,即便区分了不同的出口贸易方式,我们仍然可以发现有出口的中国企业中出口的“生产率损失”或“生产率抑制”现象的存在。

表5 出口密集度对已出口企业生产率影响效应的检验结果

我们认为,之所以造成出口企业中出口行为的“生产率损失”或称之为“生产率抑制”效应现象的原因,可能有如下两个方面的解释:

第一,生产率的“测量误差”。所谓的生产率的“测量误差”,一方面,就是指我们在企业全要素生产率的测算方法中,被解释变量是包含了价格信息的企业增加值指标。如果在企业出口越多出口价格也越低的特定情形下,即便企业出口的数量在增加,那么使用价格信息计算的企业增加值也有可能降低。因此,使用如此降低的企业增加值指标来估算企业TFP,必然会导致所估算出的企业TFP值偏低。我们认为,造成中国企业出口越多价格越低的原因可能是:由于中国企业的出口对象主要是来源于发达国家或新兴国家(地区)的跨国公司或者国际大买家,这些位于发达国家或新兴国家(地区)的跨国公司或者国际大买家将劳动密集型、技术含量低的低附加值生产制造组装环节转移到中国,而将营销渠道、品牌以及产品专利等核心创新技术环节掌握在自己手中。这些位于发达国家或新兴国家(地区)的跨国公司或者国际大买家在与发展中国家出口企业的利益博弈中具有较强的议价能力,掌控着中国出口企业的出口产品定价权。因此,其可以通过压低出口企业的产品成本加成和出口价格来获取自身利益的最大化,从而导致出口越多出口价格越便宜的现象。因此,生产率的“测量误差”的背后实质上反映出的是中国企业在全球价值链中处于弱势地位和利益被压榨地位的基本现实;另一方面,中国政府对出口的各种优惠政策所造成的企业生产率的“测量误差”。中国各级地方政府官员之间为了“晋升”所进行的GDP竞争极大地激励地方政府采取各种优惠政策来积极引资和促进出口扩张,这就相当于“双重”降低了企业出口产品的边际生产成本,进而有利于企业通过降低出口产品价格来获得出口优势。因此,出口越多的企业中由于这些政府干预行为所导致的出口价格降低的程度可能就越大。

第二,生产率的真实损失。中国制造业部门的出口企业中有一个重要现象值得重视,企业在进入出口市场后生产方式会发生转变,这就是进入出口市场后的企业会进一步雇佣更多的劳动力,即更偏向于采用劳动密集型的生产方式来进行生产。由于劳动边际生产率递减规律的约束,这样的结果可能会造成中国出口企业中出口越多越是偏向于采取雇佣更多劳动力的生产方式,进而造成了企业生产率的真实损失。

为了进一步验证以上的分析逻辑和推论,我们做了如下两方面的计量检验:其一是尝试检验企业人均资本(资本与劳动比率,计算方法是企业固定资产净值/企业年均员工数)与企业全要素生产率变量之间的关系;其二是尝试检验有出口的企业中出口密集度和人均资本变量之间的关系。这两步检验逻辑的合理性在于,如果我们能够发现中国制造业企业中存在越是劳动密集型的企业其生产率越低的现象;而且,如果在有出口的企业中,再能够发现存在出口密集度越高的企业其人均资本越低的现象,那么,就可以揭示出口企业中由于采取劳动偏向性的生产方式而导致出口企业发生了“生产率损失”现象。本文中各种模型的回归结果均显示,企业人均资本和全要素生产率变量之间呈现显著正向关系。而且,各种模型的回归结果均显示,有出口企业的出口密集度和人均资本变量之间呈现显著负向关系。这些检验结果也为我们对出口企业的“生产率损失”的判断提供了有力支持证据。

五、结语

使用2000~2006年间中国工业企业数据库和海关贸易数据库的合并数据,本文在着重考虑企业TFP测算方法、企业进口以及出口贸易方式这3个方面因素的基础上,重新检验出口对中国企业生产率的综合作用效应。一方面,本文的检验结果验证了企业出口活动中自我选择效应的存在,这个结果说明标准的新新国际贸易理论仍然适用于中国背景下的企业出口行为。即便纯加工贸易型的出口企业中出现了所谓的“生产率悖论”,但本文进一步的检验结果并不支持这种假说;另一方面,本文在新进入出口市场的企业出口活动中检验出“出口中学习”效应的存在,并且检验出这种“出口中学习”效应具有延续性,由此证明出口的确可以促进中国企业生产率的提升,从而为对外贸易可以促进中国经济发展提供了微观经验证据。相反,本文在已经进入出口市场的企业出口活动中检验出“生产率损失”或“生产率抑制”效应的存在,进一步的检验发现,这种“生产率损失”或“生产率抑制”效应既有可能是由生产率的“测量误差”带来的,也有可能是由生产率的真实损失所造成的,由此一定程度上反映出口给中国企业生产率带来的负面效应。本文的研究结论对中国当前的对外贸易政策调整具有启发意义,这就是要高度注意和积极防范出口给中国企业生产率所带来的负面效应,同时减少政府干预对中国企业出口竞争力造成的扭曲效应。

参考文献:

[1] 戴觅,余淼杰.企业出口前研发投入、出口及生产率进步: 来自中国制造业企业的证据[J]. 经济学(季刊), 2012, (1).

[2] 戴觅, 余淼杰, Maitra, M. 中国出口企业生产率之谜: 纯出口企业的作用[J]. 经济学(季刊), 2012, (3).

[3] 李春顶. 中国出口企业是否存在“生产率悖论”: 基于中国制造业企业数据的检验[J]. 世界经济, 2010, (7).

[4] 李春顶, 尹翔硕. 我国出口企业的“生产率悖论”及其解释[J]. 财贸经济, 2009, (11).

[5] 余淼杰. 中国的贸易自由化与制造业企业生产率[J]. 经济研究,2010, (12).

[6] 余淼杰. 加工贸易、企业生产率和关税减免: 来自中国产品面的证据[J]. 经济学(季刊), 2011, (4).

[7] 李志远, 余淼杰. 生产率、信贷约束与企业出口: 基于中国企业层面的分析[J]. 经济研究, 2013, (6).

[8] 张杰, 李勇, 刘志彪. 出口与中国本土企业生产率: 基于江苏制造业企业的实证分析[J]. 管理世界, 2008, (11).

[9] 张杰, 李勇, 刘志彪. 出口促进中国企业生产率提高吗?来自中国本土制造业企业的经验证据: 1999~2003[J]. 管理世界, 2009, (11).

[10] 张杰, 周晓艳, 郑文平, 芦哲. 要素市场扭曲是否激发了中国企业出口[J]. 世界经济, 2011, (8).

[11] 朱希伟, 金祥荣, 罗德明. 国内市场分割与中国的出口贸易扩张[J]. 经济研究, 2005, (12).

[12] Bas, Maria, Vanessa, Strauss-Kahn. Does Importing More Inputs Raise Exports[R].CEPII Working Paper, No. 2011~2025.

[13] Feng, Ling, Li, Zhiyuan, Swenson, D. L. The Connection between Imported Intermediate Inputs and Exports: Evidence from Chinese Firms[R]. NBER Working Paper, No. 18260, 2012.

[14] Kasahara, Hiroyuki, Beverly, Lapham. Import Protection as Export Destruction[R]. University of Western Ontario working paper, 2006, (2).

[15] Yasar, M. Imported Capital Input, Absorptive Capacity, and Firm Performance: Evidence From Firm-level Data[J]. Economic Inquiry, 2013, 51(1).

[16] Kasahara, Hiroyuki, Joel, Rodrigue. Does the Use of Imported Intermediates Increase Productivity? Plant-level Evidence[J]. Journal of Development Economics, 2008, (87).

[17] Kasahara, Hiroyuki, Beverly, Lapham. Productivity and the Decision to Import and Export: Theory and Evidence[J].Journal of International Economics, 2013, 89(2).

[18] Alitomonte, C., Bekes, G. Trade Complexity and Productivity. IEHAS Discussion Papers No. 0914, 2009.

[19] Amiti, M., Konings, J. Trade Liberalization, Intermediate Inputs and Productivity: Evidence from Indonesia[J]. American Economic Review, 2007, 97(5).

[20] Aristei, D., et al. Firms’Exporting and Importing Activities: Is There a Two-way Relationship? Discussion Paper, 2011.

[21] Bernard, A., Jensen, J. B. Exceptional Exporter Performance: Cause, Effect, or Both?[J]. Journal of International Economics, 1999, (47).

[22] Bernard, A., et al. Importers, Exporters, and Multinationals: A Portrait of Firms in the U.S. that Trade Goods[R]. NBER Working Paper, No. 11404, 2005.

[23] Blalock, G., Veloso, F. M. Imports, Productivity Growth and Supply ChainLearning[J]. World Development, 2007, (35).

[24] Calabrese, G., Rbetta. F. E. Outsourcing and Firm Performance: Evidence from Italian Automotive Suppliers[J]. International Journal of Automotive Technology and Management, 2005, 5(4).

[25] Castllani, D., et al. Firms in International Trade: Importers’and Exporters’Heterogeneity in Italian Manufacturing Industry[J]. The World Economy,2010,33(3).

[26] Dai, Mi, et al. Unexceptional Exporter Performance in China? The Role of Processing Trade[R]. CCER working paper, 2011.

[27] Fernandes, A. M. Trade Policy, Trade Volumes and Plant-level Productivity in Colombian Manufacturing Industries[J]. Journal of International Economics, 2007, 71(1).

[28] Forlani, E. Irish Firms’Productivity and Imported Inputs, Core Discussion Papers. Universitécatholique de Louvain, Center for Operations Research and Econometrics (CORE), 2010.

[29] Frankel, J. A., Romer, D. Does Trade Cause Growth?[J]. American Economic Review, 1999, (89).

[30] Gӧrg, H., et al. Productivity Effects of International Outsourcing: Evidence from Plant-level Data[J]. Canadian Journal of Economics, 2008, 41(2).

[31] Halpern, L., et al. Imported Inputs and Productivity[R]. CeFiG Working Paper, Center for Firms in the Global Economy, 2011.

[32] Kasahara, H., Lapham, B. Productivity and the Decision to Import and Export: Theory and Evidence. CESifo Working Paper Series, No.2240, 2011.

[33] Kasahara, H., Rodrigue, J. Does the Use of Imported Intermediates Increase Productivity? Plant-level Evidence[J]. Journal of Development Economics, 2008, (87).

[34] Lӧӧf, H., Andersson, M. Imports, Productivity and Origin Markets: The Role of Knowledge-intensive Economies[J]. The World Economy, 2010, 33(3).

[35] Lu, J., et al. Exporting Behavior of Foreign Affiliates: Theory and Evidence[J], Journal of International Economics, 2010, (81).

[36] Ma, Y., et al. Productivity, Factor Intensity, and Product Switching: Evidence from Chinese Exporters, R&R[J]. Journal of International Economics, 2013.

[37] Maggioni, D. Learning by Exporting in Turkey: An Investigation for Existence and Channels[J]. Global Economy Journal, 2012, (12).

[38] Melitz, M. J. The Impact ofTrade on Intra-Industry Reallocations and Aggregate Industry Productivity[J]. Econometrica, 2003, 71(6).

[39] Melitz, M. J., Ottaviano, G. I. P. Market Size, Trade, and Productivity[J]. Review of Economic Studies, 2008, 75(1).

[40] Muûls, M., Pisu, M. Imports and Exports at the Level of the Firm: Evidence from Belgium[J]. The World Economy, 2009, 32(5).

[41] Muendler, M. A. Trade, Technology, and Productivity: A Study of Brazilian Manufacturers, 1986~1998. University of California at San Diego, mimeo, 2004.

[42] Olley, S., Pakes, A. The Dynamics of Productivity in the Telecommunications Equipment Industry. Econometrica, 1996(64).

[43] Paul,C. J. M., Yasar, M. Outsourcing, Productivity, and Input Composition at the Plant Level. Canadian Journal of Economics, 2009 42(2).

[44] Serti, F., Tomasi, C. Self-Selection and Post-Entry Effects of Exports: Evidence from Italian Manufacturing Firms[J]. Review of World Economics, 2008, 144(4).

[45] Van, Biesebroeck J. Exporting Raises Productivity in Sub-Saharan African Manufacturing Firms[J]. Journal of International Economics, 2005, 67(2).

(责任编辑:孙楚仁)

Export and Enterprise Productivity: Reconsideration Based on China’s Current Situation

ZHANG Jie JIN Yue

Abstract:There are many contradictions about what kind of effect the export has on the productivity of Chinese enterprises in the conclusion of the literature. In focus on three factors including enterprise TFP calculating methods, enterprise import and export trade mode which the literature did not consider, this paper retests the effect of export on the productivity of Chinese enterprises. The results show that in addition to the pure processing trade enterprises, the behavior of export manufacturing enterprises is still showing self-selection effect; from the perspective of new entrants to the export market, Chinese enterprises have significant“learning by exporting”effect, which provides support and evidence for the promotion effect the export has on the productivity of Chinese enterprises; from the perspective of export intensity, the effect of“productivity loss”or“productivity suppression”exists on the exporters’ activities. This also reflects the possible negative effect the export has on Chinese enterprise productivity. In this paper, the results of the test and its interpretation provide more reasonable micro empirical evidence, in order to understand the effect of export on the productivity of Chinese enterprises and the comprehensive effect of export on China's economic development, .

Key words:export; enterprise productivity; self-selection effect; "learning by exporting" effect; retest

中图分类号:F752.62

文献标识码:A

文章编号:1006-1894(2016)03-0005-20

作者简介:张杰,中国人民大学中国经济改革与发展研究院副教授,经济学博士,研究方向:对外贸易与中国现实问题;金岳,中国人民大学中国经济改革与发展研究院硕士研究生。

基金项目:中国人民大学科学研究基金——中央高校基本科研业务费专项资金资助项目“有限赶超与我国对外贸易发展方式转变研究:基于全球贸易规模和利益不平衡成因及转化的新理论”(项目编号:12XNI010)。