我国财政收入与三次产业增加值计量关系的实证研究

2016-06-25缑小平

缑小平

(宁夏财政厅 财政政策研究中心,银川 750001)

我国财政收入与三次产业增加值计量关系的实证研究

缑小平

(宁夏财政厅财政政策研究中心,银川750001)

[摘要]经济是财政收入的基础,财政收入大部分取自于三次产业增加值,一小部分取自于存量资产。财政收入实际价值受居民消费价格指数(CPI)变化的影响,存在缩水现象。作者运用计量经济学中的协整理论,选取全国1978-2014年5组时间序列,在财政收入与三次产业增加值及CPI之间建立一组线性回归模型,通过结构分析,并采用格兰杰因果关系检验,揭示后者与前者之间的数量和因果关系。研究发现,财政收入与第一产业增加值和CPI呈现负相关关系(即弹性为负),与第二、三产业增加值呈现正相关关系(即弹性为正);财政收入对GDP的综合弹性为1.44%;三次产业增加值的一期滞后对财政收入有影响,二期以上滞后没有影响,财政收入无论几期滞后均对三次产业增加值没有影响。

[关键词]财政收入; 三次产业增加值; 协整分析; 格兰杰因果关系

一、引言

经济是财政的基础。经济决定财政,包括三方面的含义:经济体制决定财政体制,经济规模决定财政规模,产业结构决定财政结构。财政收入与经济增量有着十分密切的联系。从取得财政收入所依据的资产形态上划分,即所依据的征收对象上划分,主要有从经济增量(当年生产总值)取得的收入,从经济存量(历年累计创造的财富)取得的收入和其他收入。从经济增量取得的收入主要有流转额课税、所得额课税、政府性基金收入、国有资本经营收益等。从经济存量获得的收入主要有财产课税、资源占用课税等。其他收入主要包括行为课税、行政事业性收费等。行政事业性收费行为一般发生在非生产经营性领域,收费依据往往不是经济增加值,与经济增长率并不直接相关,但也受到历年经济发展规模的影响。如果将GDP看成是税基,那么财政收入占GDP的比重则为宏观税率,反映了财政与经济的密切关系。财政收入同时也受通货膨胀率(即居民消费价格指数的增长率)的影响,通货膨胀会使财政收入的实际价值缩水。本文试图通过在财政收入与三次产业增加值及居民消费价格指数之间建立起一组线性回归模型,并采用格兰杰因果关系检验,揭示后者与前者之间的数量和因果关系。

二、文献综述

自2000年以来,计量经济学作为一种有力的分析工具,在我国财政研究领域应用越来越普及,国内学者围绕财政收入和经济增长的关系进行了有益的探索,使研究领域从定性分析延伸到计量分析。总结近十多年来的部分文献,观察到如下特点:

1.普遍认为财政收入与GDP密切相关,但又存在相互制约的关系。如曾五一、刘小二(2009)认为,财政收入与GDP相互依存关系密切,经济规模决定财政收入[1]。熊芬(2011)认为,财政收入与经济增长是互相促进、相互制约的关系[2]。

2.在样本选取上,有的以全国的数据为研究对象,有的是以某一个省的数据为研究对象。研究全国数据的如庞瑞芝、张志超(2002)[3];谷永芬、安鹏、周方召(2005)[4];韦邦荣、杨玉生(2007)[5];欧阳灿、贺俊程(2008)[6];刘宏杰(2008)[7],刘美娇(2012)[8]等。研究省级数据的有丁文斌(2003,北京)[9],傅真晶、许能锐、段风军(2010,福建)[10],熊芬(2011,广东),钟艾阳、汪发元、周中林(2013,湖北)[11],阿不力米提·克力木(2013,新疆)[12]等。

3.从建模类型上看,绝大部分文献建立了以财政收入作为被解释变量、GDP作为解释变量的一元线性模型,通过回归分析解释了财政收入和GDP的计量经济学关系,同时得出财政收入的GDP弹性。钟艾阳等(2013)对湖北省产业结构对地方财政收入的影响进行分析时,采用第一、二、三产业增加值作为解释变量,建立多元性回归模型,得到了财政收入对三次产业增加值各自的弹性,具有创新性。

4.绝大多数作者进一步对数据序列进行了协整分析,分析结果表明,财政收入和GDP的原始数据序列为不稳定序列,但同为二阶单整,或经过自然对数变换,其自然对数序列同为一阶单整,并存在协整关系,表明财政收入和GDP之间存在长期稳定的均衡关系,具备建立经典线性计量模型的条件。有一部分作者在协整分析的基础上建立了误差修正模型(ECM)。

5.部分文献对财政收入和GDP序列实施了格兰杰因果关系检验,但检验结论有差异。韦邦荣、杨玉生(2007)的检验结论为,在滞后期为1时,中国财政收入与GDP有双向因果关系,滞后期为2和4时,GDP是财政收入的因。傅真晶等(2010)的检验结果为,福建省财政收入与第一、二产业增加值互无因果关系,在滞后期为1时,第三产业增加值是财政收入的因。阿不力米提·克力木(2013)得出的检验结论是,GDP是地方财政收入的格兰杰因,财政收入不是GDP的格兰杰因。

6.所有文献通过模型回归计算出了财政收入对GDP的弹性,即GDP每增加1%,财政收入相应增加的百分数。因为所依据的样本空间不同,故弹性也各不相同。就全国数据而言,弹性最低的为0.69%,最高的为1.6%。福建财政收入对第一、二、三产业的弹性分别为1.02%、0.61%和0.55%,广东财政收入对GDP的弹性为0.965%,湖北财政收入对第一、二、三产业增加值的弹性分别为-0.38%、1.46%和0.17%,新疆财政收入对GDP的弹性为0.78%。

三、变量和数据描述及研究方法

(一)变量选取

表1模型采用的变量及其意义

变量符号所代表的意义Y被解释变量,代表财政总收入X1解释变量,代表第一产业增加值X2解释变量,代表第二产业增加值X3解释变量,代表第三产业增加值CPI解释变量,代表居民消费价格总指数

从本文第一部分的分析中可知,财政收入与GDP密切相关。因为本文的目的是要通过建立模型,分析第一、二、三产业增加值各自对财政收入的贡献度,故财政收入必然成为被解释变量Y,第一、二、三产业增加值(现值)依次作为解释变量。另外,三次产业增加值与财政收入的实际值同时受居民消费价格指数(CPI)的影响,故将CPI作为解释变量之一。选取的变量及其所代表的意义列表如表1。

(二)数据描述和来源

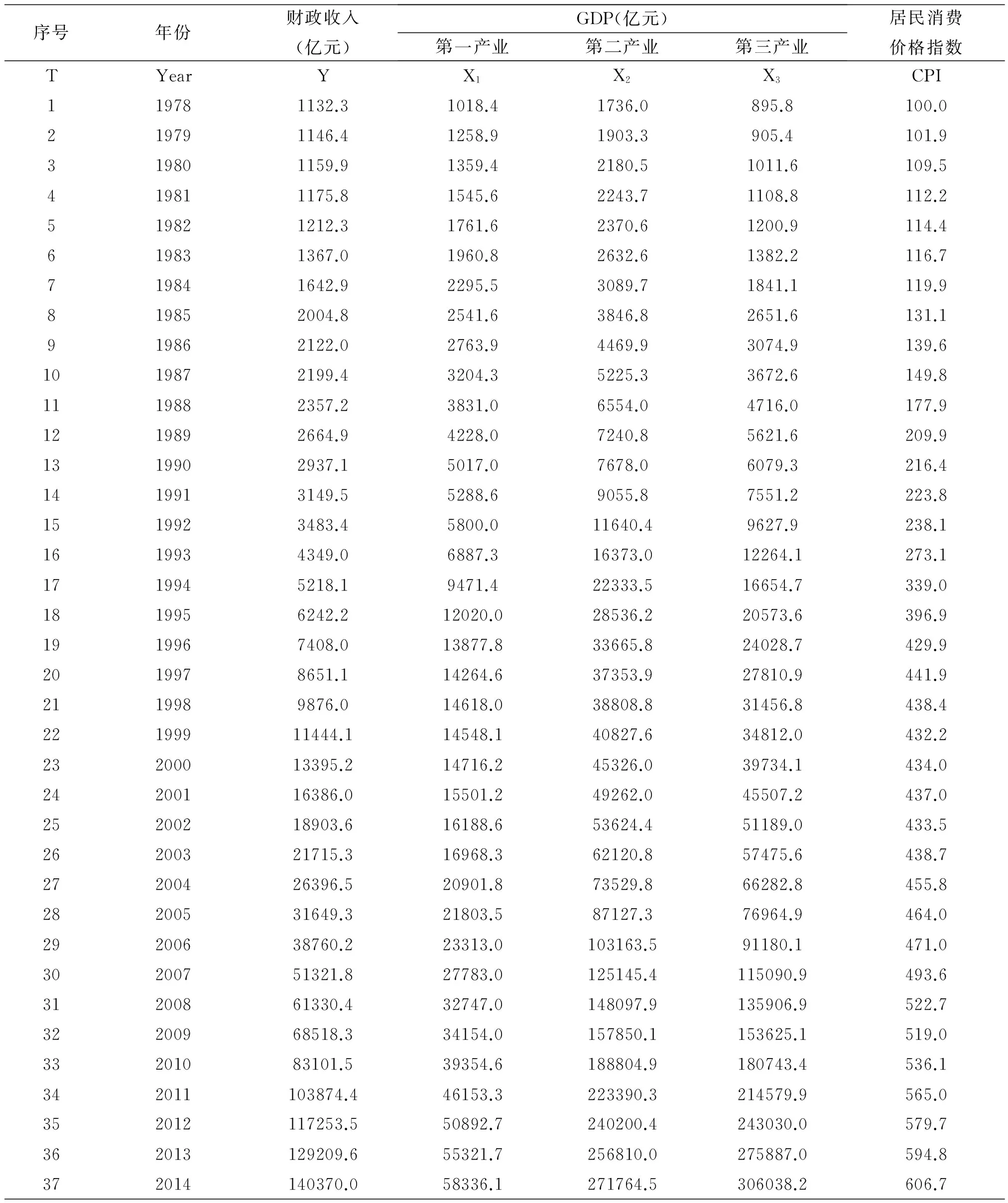

为了满足回归模型所需数据,笔者采集了全国1978-2014年共37年5组时间序列数据(见表2)185个,包括财政收入(Y)、第一产业增加值(X1)、第二产业增加值(X2)、第三产业增加值(X3)和居民消费价格总指数(CPI)。之所以选取37个年份的数据,是因为样本空间越丰富,统计性质越优良,模型估计也越精确。

表2 我国三次产业增加值、财政收入和CPI数据

注:1. 财政收入为一般公共预算收入,摘自《中国统计年鉴2015》。

2. 三次产业增加值均为当年值,未经价格调整,摘自《中国统计年鉴2015》。

3. 居民消费价格指数为以1978年价格为100的定基指数。1978-1994年摘自国家统计局编、中国统计出版社出版的《新中国六十五年》;1995-2014年摘自《中国统计年鉴2015》。

(三)研究方法

计量经济学模型的主要功能包括政策评价、预测和结构分析。本文建立一组包括三次产业增加值在内的多元线性回归模型,通过结构分析揭示三次产业增加值对财政收入的综合影响。构建模型的总体思路运用了计量经济学的协整理论。首先对5个时间序列的原始数据分别进行单位根检验,然后对5个时间序列的自然对数值分别进行单位根检验,证明它们同为一阶单整序列。第二步构建模型并对运算结果进行统计检验。第三步进行协整检验。第四步进行格兰杰因果关系检验。

四、单位根检验和模型构建

(一)单位根检验

此检验可以判断时间序列的平稳性。根据协整理论,经济时间序列往往是不平稳的,不能直接用经典计量经济学方法建立回归模型,否则会出现“伪回归”。但若干不平稳变量的某种线性组合呈现出平稳性质,就意味着这若干个变量有着长期的均衡关系,这种状态被称为协整,而这种线性组合正是表达这种均衡关系的方程式。应用EViews软件分别对Y,X1,X2, X3,CPI五组时间序列做单位根检验,发现其原始时间序列存在单位根,即它们均为非平稳时间序列。但分别对这5个时间序列进行自然对数变换后,再进行单位根检验(限于篇幅,单位根检验的过程略去),结果表明,它们同为一阶单整序列,即lnY,lnX1,lnX2,lnX3,lnCPI~I(1)。只有同阶单整序列才有可能存在协整关系。如果这些同阶单整变量的某种线性组合呈现平稳性,即其模型的残差序列无单位根(μi~I(0)),则协整关系成立。可以先构建回归模型,实施运算,再进行协整检验。

(二) 模型构建

采用选取的变量,以财政收入的自然对数值为被解释变量,三次产业增加值和居民消费价格指数的自然对数值为解释变量,构建如下多元线性回归模型:

lnY=β0+β1lnX1+β2lnX2+β3lnX3+β4lnCPI+μi

(1)

其中β0,β1,β2,β3,β4为待估参数,β0为截距项,β1,β2,β3,β4为斜率项;μi为随机干扰项,又称为残差,代表了解释变量所没有包含的影响因素,比如政策因素、数据统计误差等。

对原始数据取自然对数,不仅可以使原始时间序列转换为一阶单整序列,以满足协整条件,还可以减缓模型的多重共线性和异方差性,从而提高模型的有效性。其次,方程(1)是一种双对数模型(即对数——对数模型),其结果用于测度模型中被解释变量对于解释变量的弹性关系,即Xi变化1%所引起Y的百分比变化率。

五、模型估计及检验

(一)模型估计结果

对模型估计采用计量经济学分析方法中的最小二乘法,运用EViews计量经济学软件包进行运算。因为构建的是协整模型,故采用软件包中的协整回归功能选项下的“动态普通最小二乘法”对待估参数进行估算,能得到更加准确的结果。将方程(1)录入软件包中的方程估计功能模块,得到如下运算结果:

表3 协整模型回归结果

(二)模型拟合优度和有效性检验

从以上列表可以看到,模型的拟合优度R2为0.999,表明方程拟合优良。换句话说,对于财政收入的变化,方程右边的解释变量能够解释其中的99.9%。方程(1)等式右边的系数的估值分别为3.907435,-0.339541,1.514539,0.273683和-1.676632。所有系数估值所对应的t统计量的绝对值均大于2,P值均小于5%,表明这些系数在统计上是显著的,系数的有效性以此得到验证。从模型整体看,德宾-沃森(D.W.)统计量为1.534,据此查明模型在1%的显著性水平上不存在序列相关,有效性得以增强。

(三)协整检验

用EViews软件包对模型的残差序列(E)进行ADF单位根检验,输出结果如下:

调查问卷分为《校企合作问卷调查表(学生用卷)》和《校企合作问卷调查表(企业用卷)》两种。其中学生用卷主要调查内容为:15道客观选择题和1道主观题(作为大学生,您希望在校开展哪些与专业相关的英语课程?) 通过学生用卷,主要了解到大学生更倾向于哪种大学英语教学模式、对于增设专业英语课程的看法、校企合作对于英语学习的启示以及校企合作下是否有助于大学英语教学改革等方面。企业问卷主要调查内容为:12道客观选择题和1道主观题(贵企业希望大学生加强哪些英语能力的培养?)通过企业用卷,调查企业期待的毕业生应具备哪些英语能力、英语在企业中的重要性和校企合作下的大学英语教学存在的主要问题等方面。

表4协整检验——单位根检验输出结果

Null Hypothesis: E has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

t-Statistic Prob.*

上表显示,单位根检验的原假设(H0)为:残差序列(E)有一个单位根。结果表明,t统计量所对应的P概率值为0.07%,远远小于5%的显著性水平,应拒绝原假设,转而接受残差序列(E)没有单位根(μi~I(0))的备择假设。这个结论告诉我们,该模型的残差序列是平稳的,模型的协整关系成立:财政收入与三次产业增加值、居民消费价格指数之间存在模型所表达的长期均衡关系。这是比较简单和直接的一种检验方法,软件包中还提供其他检验方法,检验结果都支持模型协整关系成立的假设。

六、对模型含义的解释

将表3系数估值(保留两位小数)代入方程(1),结果如下:

lnY=3.91-0.34lnX1+1.51lnX2+0.27lnX3-1.68lnCPI

(2)

方程(2)表示,第一产业增加值每增加1%,财政收入增加-0.34%,第二产业增加值每增加1%,财政收入增加1.51%,第三产业增加值每增加1%,财政收入增加0.27%。这种数量关系一般称为财政收入对三次产业增加值的弹性。综合来看,财政收入对GDP的弹性为1.44%(=-0.34%+1.51%+0.27%),即GDP每增加1%,财政收入增加1.44%。

从方程(2)还可以观察到,居民消费价格指数每增加1%,财政收入增加-1.67%,表明财政收入与CPI呈负相关。从经济意义上解释,CPI增加即意味着通货膨胀,通货膨胀因素可以导致财政收入贬值,即CPI每增加1%,财政收入贬值1.67%。

七、格兰杰因果关系检验

(一)格兰杰因果关系检验的意义

因协整理论获得2003年诺贝尔经济学奖的英国经济学家克莱夫·格兰杰,于1969年提出格兰杰因果关系理论。该理论指出,对于变量X和Y的历史数据进行统计分析,如果X的过去值有助于提高Y的预测水平,则称X是Y的“格兰杰原因(Granger Causality)”;如果Y的过去值有助于提高X的预测水平,则称Y是X的“格兰杰原因”;如果两种关系同时成立,则存在双向因果关系,如果只有其中一种关系成立,则只存在单向因果关系。此时得出的格兰杰因果关系只是统计意义上的因果关系,其所隐含的经济意义需要结合恰当的经济理论给予诠释。

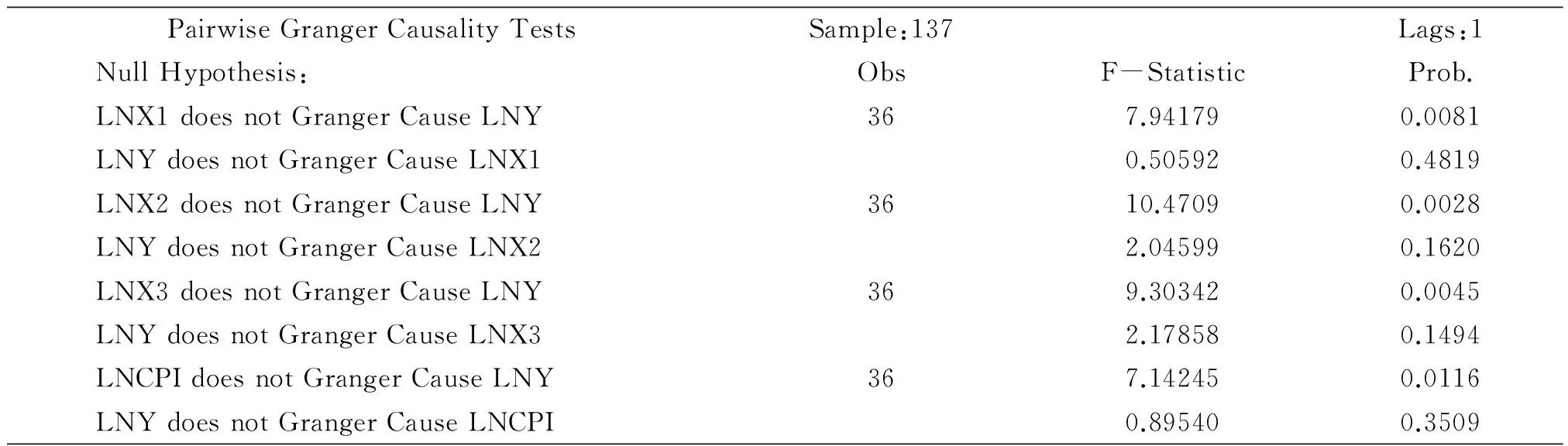

第一步,对数据进行协整检验。协整检验的目的是要看进行格兰杰因果关系检验的时间序列是否是平稳序列。格兰杰因果关系检验之前是否需要协整检验,理论界有不同的看法,有的认为需要进行协整检验,只有平稳时间序列进行格兰杰因果关系检验才有意义。另一种意见认为不需要进行协整检验。笔者支持对数据进行协整检验。前文已经对财政收入、三次产业增加值和居民消费价格指数做过协整检验,证明用这些时间序列的对数值均为一阶单整,其线性组合存在协整关系,可以进行格兰杰因果关系检验。第二步,用EViews软件包中的相应模块对上述时间序列的自然对数形式(lnY, lnX1,lnX2,lnX3, lnCPI)进行格兰杰因果检验。一期滞后的检验结果输出形式如下表所示:

表5 财政收入与三次产业增加值格兰杰因果关系检验结果(一期滞后)

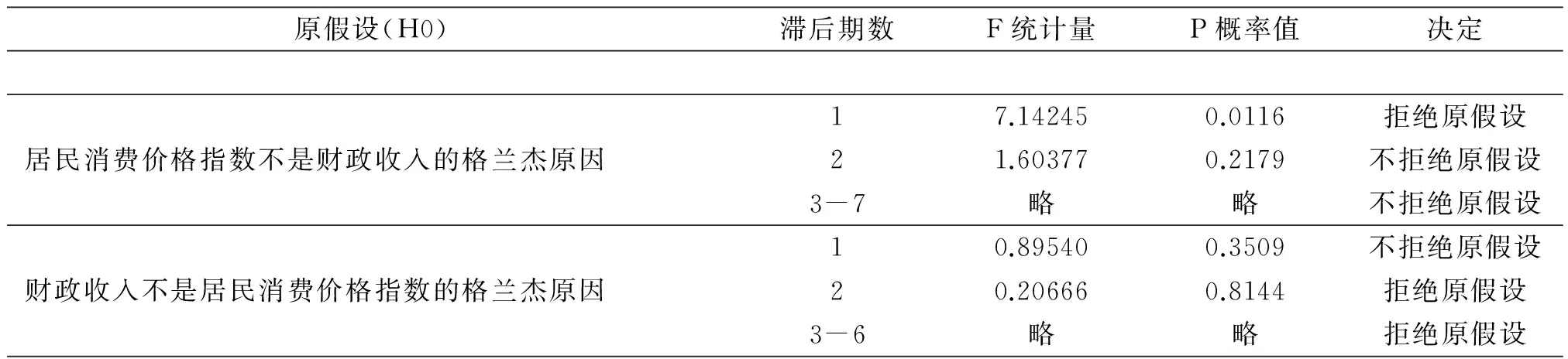

连续进行7期滞后检验,整理后的检验结果如下表所示:

表6 财政收入与三次产业增加值的格兰杰因果关系检验结果(显著性水平=1%)

表6(续)

原假设(H0)滞后期数F统计量P概率值决定17.142450.0116拒绝原假设居民消费价格指数不是财政收入的格兰杰原因21.603770.2179不拒绝原假设3-7略略不拒绝原假设10.895400.3509不拒绝原假设财政收入不是居民消费价格指数的格兰杰原因20.206660.8144拒绝原假设3-6略略拒绝原假设

(三)对检验结果的解读

格兰杰因果关系检验使用了数理统计学中的F检验法对选定的时间序列进行双向检验,此处显著性水平设定为1%. 原假设(H0)为“X不是Y的格兰杰原因”和“Y不是X的格兰杰原因”,备择假设(H1)为“X是Y的格兰杰原因”和“Y是X的格兰杰原因”。如果F统计量的伴随概率值(P值)小于设定的显著性水平,则拒绝原假设,从而接受备择假设;如果P值大于设定的显著性水平,则不拒绝原假设。

从检验结果判断,三次产业增加值对财政收入有单向传导的性质。一个滞后期的三次产业增加值全部是财政收入的格兰杰原因,两个以上滞后期的三次产业增加值全部不是财政收入的格兰杰原因;而无论哪个滞后期的财政收入均不是三次产业增加值的格兰杰原因。换句话说,当年的三次产业增加值对次年的财政收入有影响,但这种影响只维持一期,对第三年及其以后年度的财政收入没有影响。从经济意义上理解,可能的原因是,“由于征管因素,税基产生与税收缴纳不能完全匹配,税法对纳税申报时间会提供多种选择,所以实际税基从产生、确认到税款缴纳、入库会存在一个相当的时滞[13]”。换言之,三次产业增加值有一部分没有在当年形成财政收入(比如欠税、欠费),而是递延到第二年才形成财政收入。财政收入对任何一期的三次产业增加值均没有影响。这是因为任何经济活动只有在产生增加值后才能形成财政收入,在逻辑关系上有先后之分,先有三次产业增加值,然后才有财政收入,即现在和未来不能影响过去,因此在检验结果上表现为财政收入不是三次产业增加值的原因。

居民消费价格指数与三次产业增加值对财政收入的影响是一致的,即当年的居民消费价格指数只对次年的财政收入有影响,对第三年以后的财政收入没有影响;财政收入对任何一期的居民消费价格指数均无影响。原因与三次产业增加值对财政收入的影响类同。

八、结论

1.研究三次产业增加值与财政收入的计量关系,即财政收入对三次产业增加值的弹性和因果关系,使我们对财政收入和三次产业增加值之间的关系由定性感知上升为定量测度,深化了前后关系的理解,同时为依据产业发展水平和产业结构来预测财政收入提供了可供操作的模型。

2.第二产业对财政收入的贡献率最大,这与当前我国制造业大国的地位是相适应的,但随着经济新常态的显现,这种局面不会长久维持下去。应抓住世界经济格局的变化和国内新一轮经济转型的机遇,优化产业结构,适时调整和完善适应新形势和新常态的财税政策,实现经济发展与财政收入的良性互动新局面。

3.虽然第一产业增加值对财政收入弹性为负数,但第一产业的重要意义并不在于产生财政收入,它是二、三产业的基础,对于改善城乡居民生活、维持社会稳定具有重大意义,因此不能因为第一产业对财政收入贡献小就忽视发展第一产业,甚至减少其财政支持。

4.居民消费价格指数对财政收入有着显著影响,呈负相关关系,即价格指数越高,财政收入缩水越严重。财政收入中包含的通货膨胀因素会干扰人们对财政收入实际值的判断,比如每年都会出现财政收入增长率高于经济增长率的现象。这种情况的出现是由于两者的计算方法不同造成的。财政收入增长率直接用本年度和上年度的现值计算而来,没有剔除通货膨胀因素,而经济增长率使用上年度的可比价格计算本年度的生产总值,再与上年度的生产总值进行对比,扣除了价格变动因素。两者对比的基础不同,因而存在差异。

[参考文献]

[1]曾五一,刘小二.中国财政收入与经济增长关系的实证分析[J].统计与信息论坛,2009,(7).

[2]熊芬.广东省财政收入与经济增长关系的实证研究[J].嘉应学院学报,2011,(9).

[3]庞瑞芝,张志超.转轨时期我国财政收入增长与GDP增长关系的实证研究[J].天津商学院学报,2002,(5).

[4]谷永芬,安鹏,周方召.财政收入与经济增长的计量经济学分析[J].财政研究,2005,(11).

[5]韦邦荣,杨玉生.中国财政收入与GDP之间关系的协整分析[J].生产力研究,2007,(1).

[6]欧阳灿,贺俊程.财政收入与GDP和价格变动的关系分析[J].才智,2009,(31).

[7]刘宏杰.中国财政收入与经济增长之间的定量研究[J].河北经贸大学学报,2008,(6).

[8]刘美娇.中国财政收入与国内生产总值的实证分析[J].企业导报,2012,(2).

[9]丁文斌.北京市地方财政收入与GDP的协整关系分析[J].北京统计,2003,(8).

[10]傅真晶,许能锐,段风军.福建省财政收入与三大产业GDP的协整分析与误差修正模型研究[J].热带农业科学,2010,(6).

[11]钟艾阳,汪发元,周中林.产业结构对地方财政收入的影响分析——以湖北为例[J].会计之友,2013,(9).

[12]阿不力米提·克力木.新疆地方财政收入与经济增长的计量分析[J].中国经济导刊, 2013,(7).

[13]谢旭人.中国财政管理[M].北京:中国财政经济出版社,2011:107

[责任编辑:安锦]

Empirical Study on the Econometric Relationship Between China’s Public Revenues and Products of the Three Industries

GOU Xiao-ping

(Ningxia Fiscal Research Center,Ningxia Department of Finance,Yinchuan 750001,China)

Abstract:Economy is the basis of public revenue, the majority of which is derived from domestic products of the three industries, and a small amount comes from stock assets. The real value of public revenue will be deflated by the influence of CPI fluctuation. This paper, applying cointegration theory of econometrics, and selecting five sets of time series of the national level covering a period from years 1978 to 2014, has established a linear model with public revenues, products of the three industries and CPI as variables. Both quantitative and causal relationships have been revealed by methods of structural analysis and Granger causality test. It is turned out that public revenue is negative related to products of primary industry and CPI, i.e., the elasticity is negative, at the same time, public revenue shows a positive correlation to the secondary and tertiary industry, i.e., the elasticity is positive. It is also found that the integrated elasticity of public revenue to GDP comes up to 1.44%, and one lag of the three industries has some impact on public revenue, while lags exceeding two have no impact. In the other hand, no lags of public revenue exert impact on the products of the three industries.

Key words:public revenue; products of three industries; cointegration; Granger causality test

[收稿日期]2016-03-06

[作者简介]缑小平(1964-),男,甘肃天水人,宁夏财政厅财政政策研究中心调研员,硕士,从事财政政策研究.

[中图分类号]F224.9

[文献标识码]A

[文章编号]2095-5863(2016)03-0053-08