世界石油市场再平衡:中国的机遇和挑战

2016-06-06宋磊中国国际石油化工联合有限责任公司

宋磊( 中国国际石油化工联合有限责任公司 )

世界石油市场再平衡:中国的机遇和挑战

宋磊

( 中国国际石油化工联合有限责任公司 )

摘 要:供需双重因素导致的世界石油市场结构性失衡,是本轮油价大幅回落的深层次原因。除了世界经济增长放缓、石油需求增长乏力外,供应过快增长是导致2014年以来世界石油市场结构性失衡日益严重的主要原因。基于对历次国际油价暴跌的动因以及未来石油市场实现再平衡的途径的分析,判断2016年下半年世界石油市场将逐渐开启再平衡模式,并提出石油行业要做好在低油价或更低油价环境下打持久战的准备。“十三五”时期是我国深化石油市场化改革的关键时期。一方面,要抓住资源供应相对宽松的有利时机,拓展获取石油资源的空间,缓解石油供应安全压力;利用外部市场炼油加工收益良好的时机,加快化解我国炼油过剩产能的问题;抓住石油市场再平衡的时间窗口,建立更加完善的现代石油市场体系;同时做强石油贸易,提升对国际石油市场的影响力。另一方面,也要对可能的挑战做好准备,包括:中东地区地缘政治局势动荡加剧,对石油供应安全构成严重威胁;石油上游勘探开发投资大幅减少,从长远看石油供应不足的风险增大;国际石油市场竞争加剧;油价低迷减缓新能源产业发展和清洁能源使用的步伐。

关键词:石油市场;再平衡;国际油价;机遇;挑战

近年来,在全球经济特别是中国等新兴经济体经济增速放缓,美联储与其他主要经济体货币政策分化推动美元趋强的宏观背景下,石油等大宗商品价格承压。2014年美国等非欧佩克原油产量的持续增长,使得世界石油市场供过于求的局面日益显现。面对供过于求的市场形势和技术创新给石化工业带来的巨大影响和冲击,沙特等欧佩克(OPEC)产油国不愿再独自扮演世界石油供应“平衡阀”的角色,石油产量不减反增以维护自身的市场份额,进一步加剧了世界石油市场不平衡的局面,导致石油库存持续攀升,国际油价逐级下挫,石油行业步入寒冬。面对当前世界石油市场失衡的严峻形势,如何实现石油市场再平衡?实现再平衡需要多长时间?实现再平衡的过程中中国面临哪些机遇和挑战?这些问题是当前市场相关各方关心的,也是石油市场研究人员需要回答的重要问题。

1 供需双重因素导致世界石油市场结构性失衡

2014年以来,在世界主要经济体货币政策分化、金融市场去杠杆、大宗商品价格持续回落的背景下,世界经济缓慢前行。除印度外,中国等新兴经济国家的经济增长放缓使得石油需求实际增速减慢,石油消费结构快速转变。从石油需求增量水平看,2012-2014年世界石油需求年均增量为96万桶/日,远低于2004-2008年年均162万桶/日的增量水平。尤其是2014年,世界石油需求增量仅80万桶/日左右,但2014年石油供应增量达241万桶/日,远超石油需求增量水平。2015年低油价极大地促进了石油消费水平的提高,这在美国和欧洲等发达国家体现的更为明显。据初步统计,2015年世界石油需求增量为180万桶/日左右,远高于2014年水平(见图1)。

1.1 近年世界石油供应市场的主要特点

从全球范围看,与2014年相比,2015年世界石油需求旺盛,而导致市场失衡、供应过剩的主要原因是石油供应增长更快,2015年世界石油供应增量达264万桶/日,再度远超石油需求增量水平。从供应侧看,近年世界石油供应呈现以下特点。

1.1.1 技术创新助力美国和加拿大非常规石油产量快速增长

“水平井”和“水力压裂”技术的突破和再压裂等新技术的不断创新极大地促进了美国页岩油产量的快速增长,同时,美、加两国加快石油管道运输等基础设施建设使得两国的石油贸易关系更为紧密,推动加拿大油砂产量和对美出口水平快速提高。据美国能源信息署(EIA)初步统计,2015年美国的石油(包括原油和天然气液)产量达1259万桶/日,连续第二年超过沙特,成为世界上最大的石油生产国。其中,原油产量为933万桶/日,创1973年以来最高水平,比2011年增加368万桶/日,年均增量达92万桶/日,相当于每年增加一个“大庆油田”。另据ARGUS初步统计,2015年加拿大原油产量为385万桶/日,比2011年增加83万桶/日,年均增量为21万桶/日,位列非欧佩在产油国石油供应增量水平前列。

图1 世界经济增长和石油增量变化趋势数据来源:IMF, Unipec Research

近年美国和加拿大原油产量情况见图2。

图2 美国和加拿大原油产量及其占全球份额变化趋势数据来源:EIA、ARGUS

1.1.2 货币贬值帮助俄罗斯和巴西等非欧佩克主要产油国石油产量稳中提高

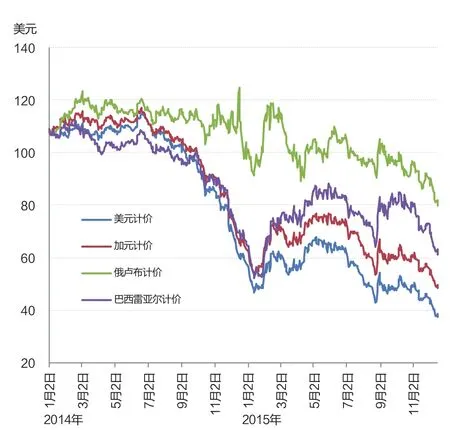

2014年下半年以来,随着国际油价的大幅回落,俄罗斯、巴西和加拿大等非欧佩克主要产油国货币趋于贬值,尤其是俄罗斯,在油价下滑和西方国家制裁的双重压力下,资本外流加剧,卢布兑美元汇率由2014年7月初的34飙升到2015年12月中旬的70左右,贬值幅度近一倍。此外,同期巴西雷亚尔和加元兑美元汇率分别下跌77%和30%(见图3)。

从不同货币计价的原油价格下跌幅度看,受本币贬值影响,以俄罗斯卢布和巴西雷亚尔计价的原油价格跌幅远低于以美元计价的幅度(见表1、图4)。

图3 俄罗斯、加拿大和巴西货币兑美元变化趋势数据来源:Reuters

图4 不同货币汇率计价原油价格变化数据来源:Reuters

可见,尽管货币大幅贬值对于俄罗斯和巴西等产油国金融市场稳定和经济发展带来严重不利影响,但对于俄巴两国的石油生产商来说,则有助于其增产促销。2014年下半年以来,尽管面对国际油价重挫等各种挑战,俄罗斯和巴西两国的原油产量不但没有减少,反而稳中增长,其承受低油价的弹性远超市场预期。据统计,2015年10月份,俄罗斯原油产量达1078万桶/日,较2014年7月份增加43万桶/日,创前苏联解体以来最高水平。同样,尽管面临着低油价等种种挑战,巴西的原油产量也呈现稳步增长的势头,2015年10月该国原油产量由2014年7月份的227万桶/日提高到245万桶/日,创历史次高水平(见图5)。

此外,值得关注的是,英国和挪威两国石油产量分别在2001年和1999年达到高峰后持续下降,但得益于新开发油田上产,2015年北海油田石油产量实现了增长,初步扭转了该地区长达15年的下降趋势。据初步统计,2015年英国和挪威的石油产量分别为88.2万桶/日和159.2万桶/日,同比分别增加8万桶/日和2.6万桶/日。

表1 以不同汇率计价的Brent原油价格变化情况

图5 俄罗斯和巴西原油产量变化趋势数据来源:俄罗斯能源部、ARGUS

1.1.3 沙特等欧佩克产油国决意不减产以维护市场份额

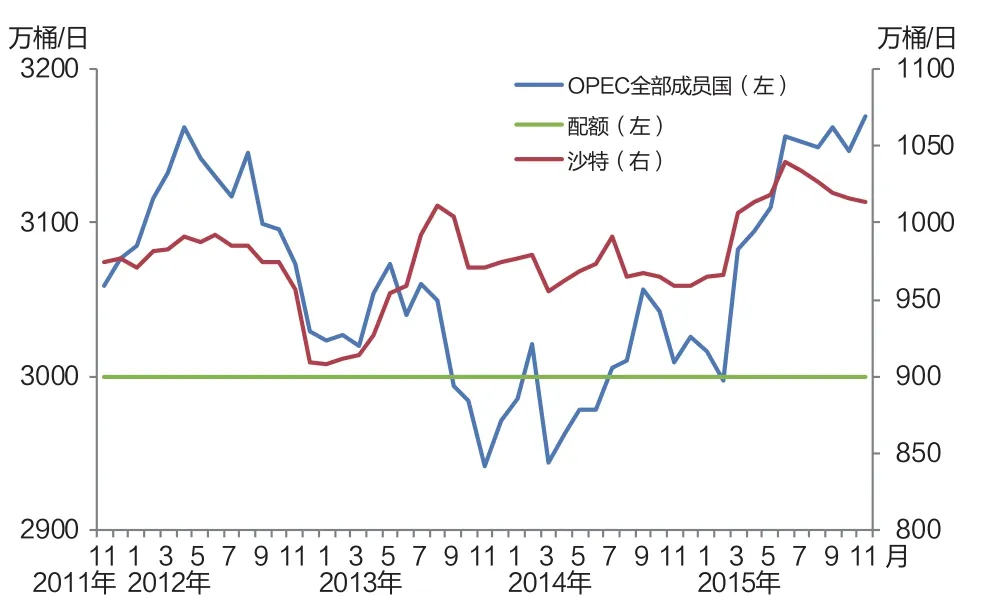

2014年以来,尽管世界石油市场供应过剩的局面日益严重,国际油价震荡大幅下滑,委内瑞拉、伊朗等OPEC成员国积极呼吁减产,但从现实和长远利益考虑,沙特、阿联酋等OPEC中东主要产油国则更倾向于由市场来自行调节供需平衡。尤其是沙特作为OPEC最重要成员和拥有石油剩余产能最多的国家,明确表示不会单独减产。

从实际情况看,自2011年12月14日的OPEC部长级会议以来的48个月,OPEC一直维持3000万桶/日的产量配额政策,期间只有10个月原油产量低于该限额,其余多数时间均高于配额水平(见图6)。尤其是2014年12月27日和2015年6月5日的OPEC会议后,沙特的原油产量不减反增,由2014年12月份的平均959万桶/日提高到2015年6月份的1040万桶/日,创历史单月最高水平,OPEC产量不减反增进一步加剧了世界石油供应过剩的局面,令国际油价持续承压。

图6 沙特和OPEC近年原油产量变化趋势数据来源:OPEC

无独有偶,刚刚过去的OPEC部长级会议(2015年12 月4日)再度无果而终,甚至会议结束后在该组织的声明中,对于产量配额都无意再提。此举反映出在当今的国际政策环境下,OPEC成员国之间、OPEC主要成员国与大国之间的政治关系更为错综复杂,沙特和伊朗等主要成员国对待世界石油市场的态度也有很大差异。可以说,今天的OPEC与成立之初已大为不同,OPEC已放弃或不愿再独自承担平衡世界石油市场“调节阀”的责任,世界石油市场供应侧或正趋于自由竞争时期。

笔者认为,沙特等OPEC产油国决意不减产并开打“价格战”的主要动因或是从其石油产业长期可持续发展战略来考虑的,决策的环境背景主要体现在以下方面。

一是全球(尤其是北美)非常规油气资源储量十分丰富,近年来石油勘探开发技术不断取得突破,那些以往难以开采的非常规石油资源得以成功开发。同时,油田生产运营模式创新、优先开发甜点更高和生命周期更长的油田区块、钢铁等生产资料价格和油服成本的大幅回落、以及廉价的融资成本和金融工具的充分利用等均使非常规石油生产成本持续下降,运营效率不断提升。我们看到,美国等非常规石油生产商承受低油价的能力远超市场预期。

二是沙特作为世界第一大石油生产国的地位正在动摇,市场份额受到挤压。近年来美国页岩油(轻质、低硫原油)产量的快速提高已将近似品质的尼日利亚原油进口量近乎完全挤出美国市场,美国进口尼日利亚原油由2007年最高时的108万桶/日削减到2015年的4.2万桶/日。如果加拿大油砂产量的快速提高并大量出口美国,很可能将沙特、墨西哥等中东和拉美国家的劣质原油挤出美国市场。实际上,近年来这一变化趋势已明显加快(见图7)。2015年美国进口加拿大原油达313万桶/日,比2010年增长58.9%,占美国原油进口份额由2010年的21.4%快速提高到2015年的43.1%。尽管近年美国进口沙特原油仍保持在100万桶/日以上水平,但总体呈下降趋势,由2012年的126万桶/日下降到2015年的104万桶/日,占美国原油进口份额也由同期的16%下降到14.3%。长期以来,美国是沙特原油的重要出口市场,占沙特原油出口份额的约20%。因此,在北美非常规石油产业快速发展的情况下,如何保持市场份额成为沙特面对的重要挑战。

图7 2010-2015年美国原油主要进口来源国变化趋势数据来源:美国能源署,Unipec Research

三是气候变化和环境问题日益成为人类生存和发展面临的最大挑战之一。世界各国,尤其是中国和印度等新兴国家正在遭遇的严峻的环境问题,让越来越多的人们认识到,在全球范围内建立更加清洁、高效、低碳的能源消费和治理体系的紧迫性和重要性。刚刚闭幕的法国巴黎气候变化大会一致通过的《巴黎协定》开启了全球气候治理的新征程。具体来看,多年来100美元/桶以上的高油价激励新能源产业快速发展,特别是技术创新推动电动汽车市场呈现快速发展势头。这从美国电动车巨头特斯拉(Tesla Motors)公司的股票价格可见一斑,Tesla公司股价在2009年上市之初时不到20美元,最高上涨到2014年9月初的每股286美元,翻了13倍之多。尽管国际油价大幅回落对其股价短期有所影响,但目前仍然保持在每股220美元以上的高水平。这从一个侧面反映出人们对未来汽车工业发展方向的态度和预期。因此,如果说技术创新催生了美国页岩油革命,使沙特等高度依赖化石能源的国家受到沉重打击的话,那么,一旦技术突破催生“电动汽车革命”,让电动汽车拥有与燃油汽车同样甚至更好的性能、更便利的充能设施和方式、更强的成本竞争优势和更舒适的驾驶体验的话,对于产油国来说或是更不愿看到的,通过低油价也许在一定度上可以延缓其快速发展的势头。

1.1.4 天然气液和生物燃料等供应稳步增加

美国页岩气革命推动其天然气产量快速增长的同时,一些富含乙烷、丙烷的页岩气区块伴生产出的天然气液(NGLs)产量快速提高。据EIA初步统计,2015年美国天然气液产量达326万桶/日,创历史最高水平,比2011年增加了104万桶/日,年均增量达26万桶/日。此外,美国生物燃料(主要为乙醇汽油)等可再生能源供应也稳步增长,2015年产量达109万桶/日,比2007年增加48万桶/日。值得注意的是,尽管2014年下半年以来,国际油价回落,但美国生物燃料的产量基本保持稳定。图8为近年美国和非欧佩克产油国(包括美国)的天然气液与生物燃料油产量变化。

1.2 2014年以来世界石油市场结构性失衡日益严重

综上,尽管国际油价大幅回落,但技术进步和油田开发运营模式创新、非美产油国货币贬值和沙特等OPEC主要产油国拒不减产,以及油品供应和消费的结构性变化等因素,最终导致2014年以来世界石油市场结构性失衡日益严重,主要体现在以下两个方面。

图8 近年美国天然气液与生物燃料油产量变化数据来源:美国能源署,ARGUS

一是整体石油库存持续大幅上涨,其间多数时间原油库存上涨快于油品库存。据国际能源署(IEA)统计,截至2015年10月底,经合组织(OECD)成员国商业石油库存为29.71亿桶,比2013年底上涨了4.05亿桶(相当于每天石油库存上涨133万桶)(见图9)。另据不完全统计,这期间沙特等其他主要石油生产国、消费国和海上浮仓等库存增加1亿桶左右(相当于每天石油库存上涨33万桶),也就是说,2014年以来,世界石油供过于求达166万桶/日。从石油库存结构变化看,2015年3月底前,上涨的石油库存中主要以原油库存为主,占石油库存增量的约80%,进而使原油价格和结构受到更大压力,主要基准原油价格结构逐渐由前高后低(Backwardation)结构转变为前低后高(Contango)结构。但这期间油品库存基本没有增长,汽油和馏份油等主要油品库存甚至出现下降,支持主要油品结构呈前高后低(Backwardation)结构。原油价格的Contango结构和油品价格的Backwadation结构同时存在,使得主要炼油中心的炼油加工收益创近10年来最好水平。这对于炼厂十分有利,因而2014年下半年以来,全球主要炼油中心炼油炼厂开工率高企,即使是多年来步履维艰的欧洲炼油也迎来了“小阳春”。

二是2015年二季度以来,原油库存基本保持稳定,同时,良好的加工收益支持炼厂开工率高企,更多的原油库存逐渐转化为油品库存,造成油品(尤其是柴油和燃料油)供应快速增加,而柴油和燃料油等重端油品需求疲弱,库存上涨压力日增。柴油供过于求的局面日益显现,主要原因:1)俄罗斯、美国等传统柴油出口国的柴油出口量增续增长;2)沙特、阿联酋和印度等新建炼厂运营陆续正常,开工率不断提高,这些炼厂油品产量均以柴油为主;3)我国柴油需求疲弱,出口量逐渐增大。2015年下半年,国际市场柴油供过于求的局面导致柴油裂解价差大幅收窄,而汽油、石脑油等轻端油品需求旺盛,库存略减进而支撑其裂解价差保持良好。

图9 2014-2015年经合组织国家商业石油库存变化数据来源:IEA,Reuters

2 2016年下半年世界石油市场将逐渐开启再平衡模式

2.1 历次国际油价暴跌的主要动因分析

面对当前世界石油市场仍然供过于求的局面,未来世界石油市场将以何种方式实现供需再平衡?从历史情况看,历次国际油价暴跌的主因归结起来有两个。一是供应驱动型,例如上世纪80年代中期发生的OPEC为争夺市场份额而进行的价格战;二是需求驱动型,例如1997年和2008年两次金融危机造成经济深陷泥潭,石油需求萎缩。从实现再平衡的时间周期看,供应驱动造成供需失衡所需再平衡的难度更大,所需要的时间也更长。与历史相比,本次国际油价暴跌的主因无疑是供应驱动的,是技术创新导致OPEC产油国与非OPEC产油国争夺市场份额的结果。在某种意义上说,世界石油供应正由寡头垄断时代进入自由竞争时期。从目前情况看,“价格战”已起到一定效果,美国和加拿大非常规石油产量增速已放缓,但下降的幅度仍远低于此前很多机构的预期。

2.2 未来石油市场实现再平衡的途径

从世界石油市场再平衡的调整周期看(见图10),笔者认为,目前市场处于供过于求导致油价大幅下挫后,逐步进入再平衡的前期。未来石油市场实现再平衡的途径有两个:一是低油价最终迫使沙特等主要产油国达成一致,削减石油产量;二是由市场自动实现再平衡,即经济增长拉动石油需求持续增加,但低油价抑制供应增长,从而使市场逐渐达到均衡,进而逐步开启再平衡模式。从效果看,第一种途径通过减产能够更快的使市场实现再平衡,但从目前沙特、俄罗斯等主要产油国的态度看,实现的可能性很小;第二种途径实现再平衡所需要的时间将更长,但实施的可能性更高。

2.3 未来石油市场实现再平衡的发展阶段

从实现市场再平衡的过程看,未来世界石油市场再平衡需要经历两个阶段:第一个阶段是由供过于求逐渐转为供需平衡;第二个阶段是从供需平衡逐渐转向供小于求,进而逐渐消化高企的石油库存。当然,市场再平衡是个动态的平衡过程,这期间,影响再平衡进程的最大变量即国际油价水平,反之再平衡的进程也会对国际油价产生重要影响。从目前情况看,尚未有迹象显示进入市场再平衡的第一阶段,即从供过于求转向供需平衡,国际油价仍承压。

图10 世界石油市场再平衡周期和投资逻辑

结合IEA等机构对未来世界石油市场供需分析的结果,预计2016年世界石油需求增量为140万桶/日,低于2015年180万桶/日的水平。2016年世界石油供应增量为30万桶/日,远低于2015年水平,其中非OPEC石油供应减少50万桶/日,主要是美国页岩油产量下降;OPEC石油供应增加80万桶/日,增量主要来自伊朗和伊拉克。值得注意的是,伊朗原油供应变化是2016年OPEC石油供应最大的不确定因素。按此预期,2016年下半年世界石油供需将逐渐步入再平衡的第一阶段,即由供应过剩转为供需基本平衡。2017年以后将会进入市场再平衡的第二阶段,即供小于求开启去库存模式,让目前高企的石油库存逐渐降至历史平均水平(见图11)。

图11 世界石油供需变化趋势数据来源:IEA

图12 2010-2015年经合组织国家商业石油相对库存数据来源:IEA

以OECD商业石油库存为例。从2010-2014年上半年,OECD商业石油的相对库存(石油库存可能满足需求的天数)平均为58天,2014年下半年以来,这一数字逐渐攀升,到2015年9月底达到64天,较平均水平高6天,相当于目前OECD石油库存比正常水平高2.82亿桶(见图12)。预计2016年上半年,OECD相对库存仍高企,到6月底达到66天,下半年将稳定在64~65天的高水平。2017年以后相对库存方可逐渐回落,但要回到58天左右的平均水平,则需要更长的时间。

2.4 以史为鉴,应对长期低油价

图13 WTI原油价格历次调整时间跨度(3年)及走势

从过去30多年来发生的四次较为典型的油价大幅调整后市场再平衡的过程看(见图13),此次调整与上世纪80年代中期发生的情景更为近似,本质上是供应驱动导致的。对比四次油价调整的时间尺度,1997年和2008年两次因需求驱动导致的油价调整持续时间相对较短,1997年初,WTI原油价格从26美元/桶震荡回落,最低降至10.8美元/桶。经过三年调整,到2001年初,WTI原油价格回升到28美元/桶,超过了最初26美元/桶的价格水平;2008年7 月11日,WTI原油价格开始逐级下挫,最低下跌到2009 年2月18日的34.62美元/桶,经历三年调整,到2011年8月中旬,WTI原油价格回升到近100美元/桶的高水平,尽管没有反弹到此前高点,但回升的幅度很大。与这两次相比,1985年底发生的历史上著名的OPEC价格战,则使油价在低水平持续的时间更长。1985年11月中旬,WTI原油价格由约31美元/桶逐渐下挫,最低跌至约11美元/桶,经历三年调整,到1988年11月中旬,WTI原油价格仅为13.6美元/桶。历史总会惊人的相似,以史为鉴,对于我们充分认识和理解市场变化的内在关系和逻辑具有十分重要的作用,尤其是对于全球石油行业来说,要做好在低油价或更低油价环境下打持久仗的准备,积极应对,直面更大的挑战和更多的机遇。

3 中国的机遇和挑战

中国是目前世界上第二大经济体和石油消费国,2014年超过美国成为世界上最大的石油净进口国。因此,我国的宏观经济形势和石油市场变化倍受市场关注,并在世界石油市场中扮演着越来越重要的角色,发挥着越来越大的影响力。当前我国经济步入新常态,政府积极倡导和实践的“能源革命”为未来能源业发展指明了方向。党的“十八大”以来,我国石油市场化改革步伐加快,特别是2015年,可以说是中国石油市场化改革元年。“十三五”时期,我国石油市场化改革将进一步深化,也正值世界石油市场的再平衡期。因此,如何趋利避害,充分认识这期间面临的机遇和挑战,对于促进我国经济和石油行业健康持续发展具有重要意义。

3.1 面临的主要机遇

3.1.1 拓展获取石油资源的空间,缓解石油供应安全压力

目前我国已是世界上最大的石油净进口国,石油对外依存度达60%,并将继续提高。进入新千年,我国等新兴经济国家经济快速发展拉动石油消费水平提高,世界石油资源供应趋紧,加之美元贬值和基金炒作,推动国际油价飚升,对我国经济发展造成严重负面影响。我国每年进口原油贸易额占进口贸易总额的比例不断提高,石油安全形势面临的压力日增。近年来,美国原油进口量持续下降,并已成为世界上重要的油品出口国,美国国会表决通过解除施行了40多年的美国原油出口禁令,北美正走向能源独立。美国石油进口量的下降为中国等其他石油进口国腾出了更多的资源空间,同时,油价回落降低了石油进口的成本。在此情况下,我们需着眼长远,抓住世界石油市场再平衡过程中带来的宽松资源环境的机遇,通过增加储备、兼并收购优质资源区块和利用金融工具等多种途径和措施使我国石油安全保障能力再上台阶。

3.1.2 外部市场炼油加工收益良好,为化解我国炼油过剩产能创造条件

2014年下半年以来,随着国际原油价格的大幅下挫,主要油品价格也随之回落,但跌幅小于原油价格,支撑全球主要炼油中心的炼油加工收益保持良好。同时,我国经济增速放缓将使石油市场呈现“慢增速、转结构和快替代”为主要特征的新常态,加之我国原油进口贸易政策逐步放开,地方炼厂原油加工量提高,国内油品供应结构性过剩的矛盾日益突出。因此,未来市场再平衡的过程中,充分利用好外部炼油加工收益仍有望保持较好的市场环境,统筹考虑国内外“两个市场、两种资源”的作用,优化油品资源配置,将有助于化解我国炼油过剩产能,降低国内市场竞争强度,也有助于炼化企业“走出去”积极参与国际竞争与合作,并以此为载体,更好地落实“一带一路”战略。

3.1.3 大西洋盆地石油贸易萎缩,我国等亚太国家在国际石油市场上地位不断提升

美国页岩油革命极大地改变了国际石油贸易格局,一直以来以大西洋盆原油贸易为主导的国际原油贸易重心逐渐东移。大西洋盆地原油贸易量趋于萎缩的主要原因是,美国原油产量的快速提升使其原油进口量大幅减少,以及欧洲因石油需求趋降和炼油能力关闭导致原油进口量下降。与此同时,中国和印度等亚太主要原油进口国在国际石油贸易中的份额则不断提高。2014年我国进口原油在国际原油现货贸易中的份额由10年前的6.5%提高到2014年的16.4%。在本轮世界石油市场再平衡的过程中,国际石油贸易东移的趋势仍将延续,太平洋地区石油贸易的机会更多。尤其是上海能源交易中心拟推出的原油期货将为我国产业资本和金融资本积极参与石油交易、推动人民币国际化等提供良好的平台,为建立合理的国际石油贸易规则和贸易体系贡献中国智慧,进而不断提升我国在国际石油市场中的话语权。

3.1.4 抓住石油市场再平衡的时间窗口,建立更加完善的现代石油市场体系

进入新千年,我国经济的高速发展取得了举世瞩目的成就,同时,一些机构借机炒作“中国故事”,推动石油等大宗商品价格大幅上涨,使我国进口石油的成本大幅增加。高企的石油等大宗商品价格加大了通胀压力,高油价也制约了石油市场化改革的进程。为了保障市场充分供应,我国国有骨干石油公司承担了重要的企业责任和社会责任。2014年以来,在世界石油供应日益宽松和国际油价大幅回落的市场环境下,石油市场由卖方市场转向买方市场,一些国家抓住机遇加快石油市场化改革,如印度、印尼等逐渐放开国内主要成品油市场价格,取消价格补贴。我国可以借鉴发达国家的历史经验和当前一些国家石油市场化改革的方案,加强研究,抓住世界石油市场再平衡过程中的有利时机,加快建立更加完善高效的现代石油市场体系。

3.2 面临的挑战

3.2.1 中东地区地缘政治局势动荡加剧,对石油供应安全构成严重威胁

美国“页岩油气革命”助力其能源独立的梦想成为可能,同时,美国不断加强与西欧等伙伴的能源合作,提高西欧国家能源来源的多元化,降低对单一国家的能源过度依赖,这也使其在对外政策上有更大的空间挤压竞争对手。尤其值得关注的是,美国石油自给率的不断提高使其有条件大幅削减对中东石油的依赖,这也可能使美国的中东政策发生重要变化,进而加剧该地区动荡局势。实际上,近年来我们已看到,继所谓的“阿拉伯之春”之后,中东地区安全形势面临更加严峻挑战,而且动荡局势外溢的风险正不断上升。为了保持社会稳定,沙特等产油国不断提高本国在民生方面的财政支出。但是,油价的大幅下挫让中东等主要产油国面临的财政压力和保持社会稳定的压力日益增大,加之当前中东国家之间、宗教派系之间、中东大国与世界大国之间的关系错综复杂,尽管北美非常规石油革命极大地改善了全球石油供应形势,但中东地区仍然在世界石油供应中发挥着十分重要的作用,该地区局势动荡将对全球石油供应安全构成严重威胁。尤其是当前OPEC原油有效剩余产能(不包括伊朗和利比亚)仅150万桶/日左右,其中,80%为沙特拥有,除沙特外,其他OPEC产油国进一步主动增产的空间和能力已十分有限。因此,在世界石油再平衡的过程中,需要密切关注中东等地缘政治局势的变化,积极应对挑战。

3.2.2 石油上游勘探开发投资大幅减少,从长远看增大石油供应不足的风险

2014年下半年以来,国际油价已重挫70%,令全球石油行业倍感压力。低油价使石油公司的销售收入大幅减少。为了应对困境,全球石油公司已将2016年上游勘探开发和生产的资本支出平均削减了30%左右。石油上游资本支出的大幅减少无疑给世界石油的长期供应能力带来不利影响。从长期趋势看,我国石油供应自给不足的矛盾将更加突出。预计,到2025年我国原油对外依存度将超过70%,届时美国的原油对外依存度将降至25%,如果将加拿大与美国作为一体的话,到2025年北美有望实现石油自给自足,而且美国已拥有庞大的商业和战略石油储备体系。对比中美两国长期石油安全形势,美国面临的形势总体好于我国。因此,需要做好准备,积极应对长期石油资源供应不足和再度出现高油价的挑战。

3.2.3 国际石油市场竞争加剧

近年来,改变国际石油贸易格局重要的驱动力有两个,一是美国页岩油气革命,二是全球炼油业格局的深刻调整。如前所述,美国页岩油气革命极大地改善了世界石油资源供应紧张的局面,总体于我有利。但同时,全球炼油业竞争加剧将不利于我国化解过剩炼油产能。尽管2015年下半年以来外部市场炼油加工收益好转,但长期来看,中东、印度等亚太国家新增炼油能力投产将加剧该地区炼油业竞争,部分竞争能力差的炼厂将不得不退出市场。在2009-2014年间全球炼油业格局调整过程中,部分欧洲、美国东岸、日本和澳大利亚的炼厂已被迫关闭。在本轮世界石油市场再平衡的过程中,原油库存将逐步转化为油品库存,进而对炼油加工收益构成压力。此外,随着我国越来越多炼油企业获得进口原油使用权和进口权,新的市场买方主体进入市场,无疑将会增加卖方的议价能力。因此,需要国内同行增进理解,加强沟通和协调,促进我国石油公司更好地融入国际石油贸易体系。

3.2.4 油价低迷减缓新能源产业发展和清洁能源使用的步伐

近年来环境问题已成为制约我国经济发展的重要问题,对此,我国政府加大环境治理力度的同时,大力支持新能源产业发展,积极鼓励天然气等清洁能源的使用。此前多年的高油价为新能源产业的快速发展和天然气等清洁能源在一次能源消费中的比例逐渐提高创造了条件。但随着国际油价的大幅下滑,全球新能源产业也面临较大的竞争压力,由于投资回报率降低,一些清洁能源项目不得不推迟投资计划,甚至暂时搁置。此外,油价下挫大大降低了用油成本,部分领域出现了天然气和石油的逆替代。笔者认为,面对低油价的市场环境,我们应坚定地实践“能源革命”的发展理念,坚持低碳、绿色、可持续发展战略。结合世界石油市场再平衡过程中出现的新的市场情况,更有针对性地调整相关政策,更好地支持新能源产业发展和鼓励清洁能源使用。正如中国气候变化事务特别代表解振华在不久前结束的巴黎气候大会上指出的,“中国作为一个负责任的发展中国家,应对气候变化既是推动本国可持续发展的内在需要,也是打造人类命运共同体的责任担当。”

在世界石油市场再平衡的过程中,中国面临的机遇和挑战还有很多,需要政府、企业和市场等相关各方不断加强研究、通力合作、努力实践。以上观点只为抛砖引玉,希望与各领域的专家更深入地探讨,共同为加快建设一个更加完善、高效的现代石油市场体系贡献绵薄之力。

参考文献:

[1] 丹尼尔·耶金.石油大博弈:追逐石油、金钱与权力的斗争[M].北京:中信出版社,2008.

[2] 中国经济时报.中国促巴黎大会达成新的全球协议[N].2015-12-18(A14).

[3] BP世界能源统计年鉴[D].2015-06.

[4] International Energy Agency.Oil Market Report(Jan.2010-Nov.2015)[R].

[5] Energy Information Administration.Short-Term Energy Outlook(Jan.2010-Nov.2015)[R].

[6] Organization of Petroleum Exporting Countries.Monthly Oil Market Report(Jan.2010-Nov.2015)[R].

[7] Damien Courvalin, Jeffrey Currie, ect..Lower for even longer[R].Goldman Sachs Commodity Research, 2015-09-11.

[8] Nilesh Banerjee, Neil Mehta, ect..Identifying global refining winners under the new GS Competitive Positioning framework[R].Goldman Sachs Equity Research, 2015-08-10.

编 辑:庞孟昌

编 审:萧 芦

Rebalance of the world oil market: opportunities and challenges for China

SONG Lei

(China International United Petroleum & Chemicals Co., LTD)

Abstract:The overly unbalancing of world oil markets caused by the dual factors of supply and demand is the deep reason leading to this oil collapse.In addition to the slowing world economic growth and oil demand growth, the excessive growth of supply is the main cause of serious structural imbalances in the world oil market since 2014.Based on the reasons of international oil prices’slump and the oil market’s rebalance in the future, it is expected that the global oil market rebalance will occur in the second half of 2016, oil industry should prepare for a protracted war under the low oil prices.The 13th Five Year Plan is the key period to deepen the reform of the oil market in China, on the one hand, oil industry should seize the favorable opportunity of eased resources supply, expand the oil resources channel, alleviate the pressure of the oil supply security; take chance from good returns of oil refining in the external market, to resolve the problem of excess capacity; seize the time window of oil market rebalance, to build a more perfect modern petroleum market system.Meantime, it should strengthen trade to improve the influence of the international petroleum market.On the other hand, oil industry should also prepare for possible challenges: geopolitical instability in the Middle East leads to a serious threat to the oil supply security; investment of upstream oil exploration and development was sharply reduced, which increased the risk of oil supply; international petroleum market competition has been intensified; new energy industry and clean energy development slowed down as the oil price downturn.

Key words:oil market; rebalance; international oil price; opportunities; challenges

收稿日期:2015-12-28