内部控制与税收规避关系研究

2016-05-30杜东英吴凯凯

杜东英 吴凯凯

摘要:文章以2012-2014年沪深两市的A股上市公司作为研究样本,实证研究了公司内部控制质量与企业的税收规避程度之间的关系。研究发现:1.企业内部控制质量越高,税收规避程度越低。2.相对于国有控股公司,非国有企业的内部控制质量越高,税收规避程度越低。因此,文章的研究为监管机构加强企业税收监管提供了制度建设指引。

关键词:内部控制;税收规避;企业性质

一、引言

税收作为财政收入的重要组成部分,是我国公共基础设施的建设主要的资助来源。随着我国经济改革进入攻坚阶段,企业税收作为税收收入的重要来源,健全我国企业税收监管制度成为保证税收收入的稳定重要举措。因此,健全企业内部控制制度可能是健全我国企业税收监管制度较好的突破口。目前,部分企业由于内部控制治理机制的不完善可能产生了企业税收规避行为。例如,部分企业由于管理岗位之间的权力无法得到有效的内部牵制,从而使得管理层可能合谋进行“偷税”、“漏税”等违法性的税收规避行为,进而使得这部分被侵占的税收利益成为“在职消费”等管理层腐败行为的利益来源。

因此,健全有效的内部控制机制有助于防范企业的税收规避行为,从而保障国家的税收利益。所以,本文以2012-2014年沪深两市的A股2038家上市公司作为研究样本,实证研究了公司内部控制质量与企业的税收规避程度之间的关系,为监管机构加强企业税收监管提供了制度建设指引。

二、文献综述

由于内部控制的主要功能在于防范公司的财务舞弊,因此,现有研究更多地是基于财务报告内部控制的视角去研究内部控制对会计信息质量的影响。具体地,Doyle et al.(2007)研究发现,财务报告的内部控制缺陷显著降低了公司的会计信息质量。Cohen et al.(2008)研究发现,SOX法案颁布后,公司盈余管理活动显著降低,会计信息质量显著提高。孙芳城等(2011)、黄惠平等(2012)、刘启亮等(2014)研究发现,内部控制质量提升了公司的会计信息质量。由此可见,内部控制有助于提高公司会计信息质量,从而有助于防范公司财务舞弊。

事实上,内部控制防范舞弊的功能更多地体现为企业的风险管理(AshbaughSkaife et al.2009)。由此可見,目前学术界主要关注内部控制对财务报告风险的控制,而缺乏对其他风险控制点的关注。例如,现有研究缺乏内部控制对公司税收风险控制的关注,也就是现有研究鲜有内部控制对税收规避影响比较系统的研究。因此,本文的研究将在一定程度上弥补这一空白。

三、理论分析与研究假设

企业对经营效率的追求是其进行内部控制的前提。随着企业的规模、结构、形态以及企业环境的不断变化,内部控制也在不断深化。内部控制由最初的仅为了保证企业的财产安全和记录的会计信息完整有效的内部牵制渐渐转变为内部控制系统。而税收规避是人们尝试减少或者消除本应其所承担的税负的行为。国际财政文献局表示税收规避是纳税人通过事务安排来减少应交的税负,它利用税法中含糊的表述来安排经营事务,达到避税目的。实现其期望的经济目的和经济结果。所以面对利润最大化的动机,理性的职业经理人有理由通过税收规避来减少所得税成本。另一方面,我国当前的税收政策与会计制度相分离的情况下,为企业进行税收规避提供了好机会。那么内部控制与税收规避是否存在相关关系,根据美国税务联合委员会的调查,安然公司由于其内部控制不完善,公司高管为阻止审查,刻意对税收优惠方面制造复杂的交易结构,使其信息的传递和交流异常的复杂化,这是内控和监管的问题,是税收规避程度加大的重要原因。所以,本文认为企业内部控制的质量影响税收规避程度。基于以上分析,本文提出假设:

H1:内部控制质量越高,税收规避程度越低。

由于我国经济体制的原因,国有企业“天然地”比民营企业获得更多的经济资源,从而获取更多的市场竞争优势。但是,相比于民营企业,国有企业容易出现管理层腐败行为(赵璨等,2015),而且为了谋求经济资源,民营企业可能会通过诸如完善内控机制以此降低税收规避程度等合法性的行为谋求与政府的政治联系。因此,民营企业更可能通过完善内部控制机制去降低税收规避程度。所以,笔者提出如下假设:

H2:相比于国有企业,民营企业的内部控制质量越高,税收规避程度越低。

四、实证研究设计

(一)样本选取和数据来源

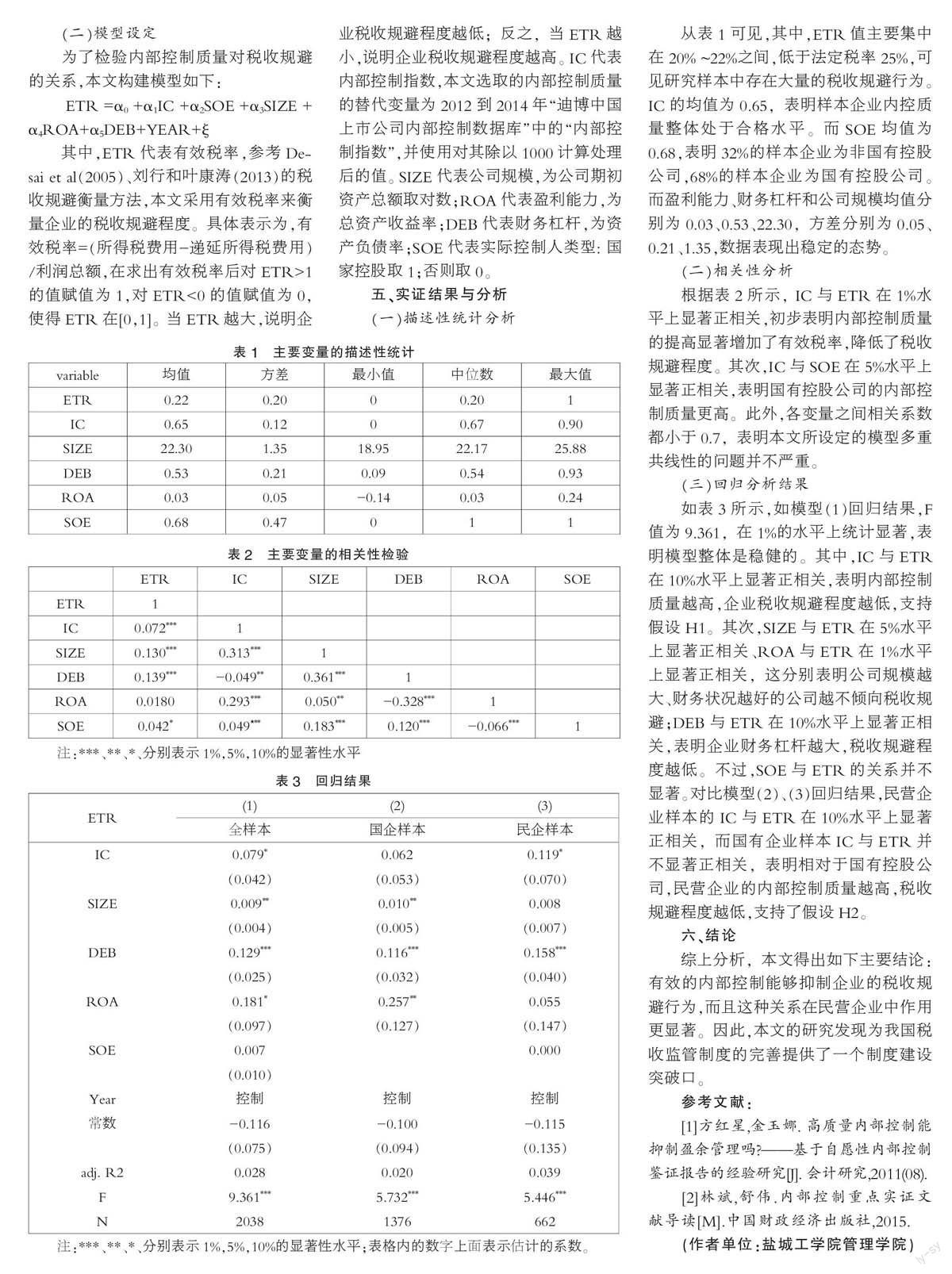

本文将2012-2014年沪深两市的A股上市公司作为研究样本,并对数据进行了剔除,1.剔除了具有较强行业特色的金融保险类上市公司:2.剔除了财务状况和其他状况异常的ST和*ST公司:3.剔除了当期无所得税费用或者所得税费用小于0的公司:4.剔除了各类变量计算所需数据缺失的公司样本。经筛选后,共得到有效样本公司合计2038家。财务数据来源于国泰安数据库,本文实证研究采用的软件为Stata 13.1。