金融集聚、研发投入与民营企业成长

2016-05-30徐杰

摘要:在经济“新常态”下,如何运用金融媒介工具与体系促进民营企业研发创新,实现民营企业跨越性转型升级,成为当今制造业企业亟待解决的问题。文章利用2007年以来我国制造业民营上市公司面板数据分析了区域金融集聚、研发投入对民营企业成长的影响。研究发现:金融集聚度和企业研发投入的提升对企业成长均具有正向影响,但是金融集聚只能提高企业的研发投入绝对额,却会降低企业的研发投入强度,说明金融集聚影响下的金融机构贷款没有形成良性结合,缺少从金融支持转向技术创新的动力。

关键词:金融集聚;研发投入;民营企业;企业成长

一、 引言

从文献研究可以看出,目前针对金融集聚、研发投入和企业成长的研究主要集中于其中两个方面,未将三者纳入一个系统内,即没有考虑金融产业集聚作为中介对研发投入与企业成长关系的影响。此外,研究金融集聚与研发投入或经济增长时,多是基于宏观数据,如研发经费采用一个地区的全部企业研发经费加总数表示,然而越来越多的理论和国外实证文献表明基于宏观加总数据与基于企业微观数据研究得到的结论可能不同。因此,本文将采用企业层面的数据展开分析。

二、 理论分析与研究假设

理论上,民营企业成长与金融集聚、研发投入是相互影响的关系。金融集聚和研发投入能促进民营企业成长,而民营企业成长后,可以加大研发投入,吸引金融产业集聚。

第一,金融集聚与民营企业成长是相互影响的关系。金融集聚通过外部规模经济效益、网络效益促进企业成长。在金融集聚区域内,金融机构容易形成资源共享网络,降低了信息媒介搜集、交换和共享成本,也促进了民营企业之间的联系,通过建立信誉机制,降低合约的执行和监督成本,企业的融资环境得到改善。反过来,民营企业成长可以促进专业分工,推动产业结构升级和规模经济,扩大金融需求,金融交易参与人数、交易次数、单位交易规模等的扩大,又促进了金融集聚产生。

据此,提出假设1:当其它条件不变时,金融集聚度的提升对民营企业成长存在显著的正影响。

第二,研发投入与民营企业成长之间也是相互影响的关系。研发投入带来的技术创新,通过成本、品质效应促进企业成长。当企业选择节约生产要素投入、优化要素组合、采用新资源等获得成本效应时,技术创新沿着生产过程创新路径展开;当企业通过增加产品多样性、提升产品质量等获得品质效应时,技术创新沿着产品创新路径展开。反过来,民营企业面临巨大的市场竞争压力,企业成长后会加大研发投入,创新产品或生产工艺,提升产品品质或生产新产品满足市场需求。

据此,提出假设2:当其它条件不变时,研发投入的增加对民营企业成长存在显著的正影响。

第三,金融集聚与研发投入的融合促进民营企业成长。金融集聚区吸引了大量的科学技术人才、技术信息诀窍和技术信息管理,为企业提高产品性能提供了技术保证。金融集聚的网络效益加强了信息技术的传播交流,拓展了交换媒介,使新技术很快传播到其他企业,因此金融集聚区整体的产品更新换代和升级创新速度较高。技术进步可为金融集聚区内企业创造更多的价值,金融集聚通过创新效益和技术进步效益促进企业成长。

下面通过建立三因素系统来讨论金融集聚的影响机制。首先引入哈罗德-多马经济增长模型,假设民营企业储蓄率s(t)和民营资本边际产出率?滓(t)为外生变量,随着时间t变化,且不存在折旧,民营经济均衡条件为民营企业储蓄S能有效地转化为投资I,即储蓄=投资,有:

S=s(t)Y和K=■Y(1)

I=Kt-Kt-1=■-■(2)

其中Y为企业产出,K为企业总资本,s(t)和?滓(t)分别表示变动的民营企业储蓄率和民营资本边际产出率。根据储蓄全部转化为投资,即I=S得:

s(t)Y=■-■?圯■=s(t)?滓(t-1)+■(3)

从(3)式可以看出,在长期,民营企业储蓄率s和民营资本边际产出率?滓是民营企业产出增长率■的决定因素。金融集聚可通过外部规模经济效益提升民营企业储蓄率,研发投入带来的技术创新可提高民营资本边际产出率。因此,金融集聚可以通过改善技术研发来间接促进企业成长。

据此,提出假设3:当其它条件不变时,金融集聚能通过加大民营企业研发投入,间接地促进民营企业成长。

三、 研究设计

1. 模型设定和估计方法。本文从实证角度研究地区金融集聚、研发投入对民营企业成长的影响。为此,构建如下模型:

git=?茁1×rdit+?啄×controlit+?着it(4)

git=?茁2×clusterit+?啄×controlit+?着it(5)

git=?茁1×rdit+?茁2×clusterit+?啄×controlit+?着it(6)

本文主要用面板数据进行分析,采用系统广义矩估计(GMM)方法进行模型估计。式(4)中,git表示第i个企业t期的成长率,其中,i=1,…,N,t=1,…,T。rdit表示企业研发投入,clusterit表示地区金融集聚度,controlit为控制变量,包括上一期企业规模(取自然对数)lnyi,t-1、企业资产负债率 debt和企业股权集中度oc5。

为检验地区金融集聚和研发投入的联合效应对企业成长的影响,在模型(6)的基础上加入两者的交叉项,为消除可能存在的相关性,因此将金融集聚度删去:

git=?茁1×rdit+?酌×rdit×clusterit+?啄×controlit+?着it(7)

2. 样本选取。本文选取2007年~2013年我国A股制造业上市民营企业作为样本。样本变量数据来自于两个层面,首先,关于企业层面的数据主要来自于国泰安财经数据库(CSMAR),为了保证数据的有效性与连续性,剔除年度中含ST、*ST名称的企业,剔除对研发投入数据披露年份不超过5年的企业,只保留自然人控制或者私营、外资企业。最终得到305家制造业民营企业非平衡面板数据。其次,对于地区(以省级划分地区)金融集聚指标的原始计算数据,则来源于各年《中国统计年鉴》。

3. 变量说明。

(1)民营企业成长git。对于企业成长性,本文用上一年与本年企业实际主营业务收入的对数差分表示,即git=(lnyit-lnyi,t-1)。其中yit是i企业在t年度的实际主营业务收入。

(2)研发投入rd。对于研发投入本文采用两种方式,第一种是相对指标,企业研发投入强度rd1,等于企业研发投入与企业营业收入的比值,第二种是绝对指标,用企业实际研发投入绝对额(用工业品出厂价格指数对原值平减)取对数表示lnrd。

(3)金融集聚度cluster。本文选择区位熵指数来衡量每个地区的金融集聚度:

clusteri=■(8)

其中,fin_GDPi是第i个地区的金融业增加值,GDPi是第i个地区的GDP,■fin_GDPi是全部地区的金融业GDP之和,GDP是全国国内生产总值。区位熵指数大于1,说明金融业在该地区的专业化水平较高;区位熵指数小于或等于1,则认为金融行业在该地区集聚效应不明显。

(4)控制变量。民营企业规模lnyi,t-1,用上一年度实际主营业务收入对数值表示。民营企业资产负债率debt,是期末负债总额除以资产总额的百分比。

民营股权集中度oc5it,用每年企业前五大股东持股比例来衡量股权集中度。

四、 实证结果与分析

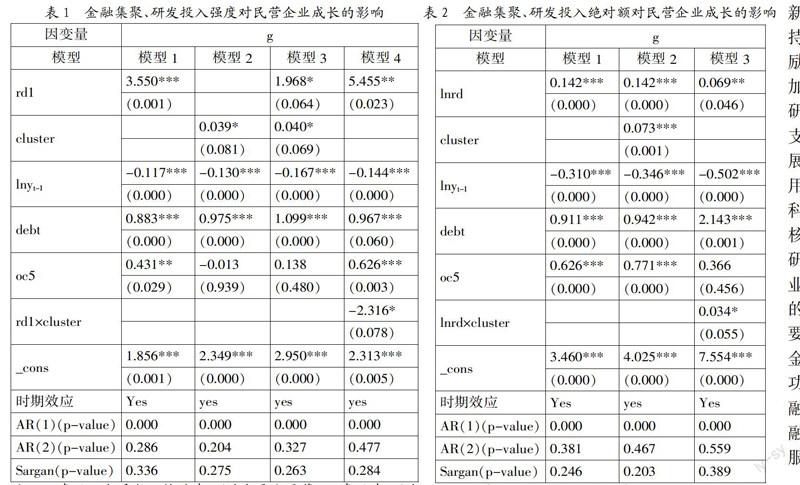

本文使用样本面板数据和系统广义矩估计(GMM)方法对式(4)~式(7)进行估计,估计结果见表1。表1中的AR(2)和Sargan统计量检验对应的概率P值均表明各个模型设定是合理的,可以用做结构分析。从模型1看出,研发投入强度变量rd1系数为3.550>0,概率p值在1%水平下显著,表明企业研发投入强度对企业成长有显著正向影响。滞后一期的企业实际营业收入变量系数-0.117<0,也在1%水平下显著,表明规模越小的企业成长性更好。企业资产负债率变量系数为0.883>0,也高度显著,说明企业融资越多,成长性越好。前五大股东持股比例和变量的系数值同样大于零(0.431),且在1%水平下显著,说明股权集中有利于企业成长。

再观察金融集聚对企业成长的影响,模型2金融集聚变量系数为0.039>0,在10%水平下显著,表明地区金融集聚对区域内的企业成长也有正效应。对于其他控制变量,除股权集中度变量系数不显著外,其余变量符号和显著性与模型1一致。模型3是同时引入企业研发投入强度和地区金融集聚度两个变量的估计结果,从变量系数上看,两个变量系数均在10%水平下显著大于0,与模型1和模型2的正向结果一致,表明研发投入越多、金融集聚度越高,企业成长越快。

模型4是式(7)的估计结果,就企业研发投入强度和交叉项两个变量系数看,研发投入强度变量系数为5.455>0,而交叉项变量系数为-2.313<0,两个变量均在5%水平下显著,表明金融集聚的加强反而会弱化研发投入强度对企业成长的正向效应。进一步可计算企业研发投入强度对企业成长的边际影响为:?坠g/?坠rd=5.455-2.313×cluster,由此可以看出,地区金融集聚度越高,反而会减弱企业的研发强度,并且企业研发投入强度对企业成长影响由正转负的地区金融集聚度临界值为2.358。其余变量系数符号跟前面几列基本一致,这里不再一一赘述。

再观察表2以研发投入用绝对额表示时的估计,从模型1看出,企业研发投入绝对额变量系数为0.142>0,在1%水平下显著,表明研发投入绝对额对企业成长存在显著的正向影响。对于其它控制变量,上一期实际主营业务收入系数为负,资产负债率变量系数为正,股权集中度变量系数为正,表明企业成长存在规模收敛效应,并且资产负债率越高,股权集中度越高,企业成长性越好。模型2是同时引入研发投入绝对额和地区金融集聚度的方程估计结果,两个变量系数都显著为正,验证了表1模型2和表2模型1的结果,表明企业研发投入和地区金融集聚度的提高均能促进企业成长。

模型3是引入企业研发投入绝对额和交叉项时的估计结果,就这两个变量系数看,研发投入绝对额变量系数为0.069>0,交叉项变量系数为0.034>0,两个变量均在10%水平下显著,表明金融集聚度提高后,能加大研发投入绝对额对企业成长的正向影响。这个结果与前面式(4)推导结论一致,金融集聚将通过提高储蓄率和资金使用效率,为企业技术创新带来动力,从而提升企业资本产出率。

从上面的实证结果,本文验证了前文所提出的假设1和假设2,对于假设3,则认为该假设只支持一半,即金融集聚会通过影响研发投入来影响企业成长,但是金融集聚对研发投入强度和研发投入绝对额的影响方向不同,对研发投入强度有负向影响,对研发投入绝对额有正向影响。

五、 结论与政策建议

本文实证研究发现,金融集聚度、企业研发投入的提升对民营企业成长均存在正向影响,但金融集聚对于企业研发投入与企业成长之间的外部效应存在不一致性,具体来说,金融集聚度提升能提高企业的研发投入绝对额,但会降低企业研发投入强度。基于以上研究结论,提出以下政策建议:

1. 在经济新常态下,无论是国有企业还是民营企业,都要强化创新意识与创新能力。我国经济依靠高投资模式不可持续,未来需要更多依赖消费经济。在消费经济模式下,需要不断升级产品,企业必须具有创新思维,加大研发投入,以技术进步和产品研发提升市场竞争力,加快转型升级。

2. 注重金融集聚与技术创新的良性互动,完善技术创新的金融支持系统。要鼓励金融机构加大对企业研发投入的支持力度,发展和引入信用担保机构,科学评估、审核企业技术研发,扩大企业技术创新的融资规模。要充分发挥金融集聚的功能,加大金融创新,让金融更有效地服务企业。

3. 政府要采取更大的举措扶持企业研发。鼓励企业从资本市场、民间资本里获得研发经费;政府要建立企业产品研发、技术改造类项目的奖励机制,比如完善政府担保机制、建立相关产业基金等支持企业研究创新。

参考文献:

[1] 翟艳,苏建军.金融集聚对研发投入的影响及空间差异[J].技术经济,2011,(9):26-31.

[2] 张冰,冉光和,姚斌.金融产业集聚与企业研发投入增长[J].经济问题探索,2012,(11):54-62.

[3] 杨志群.金融集聚、金融发展对企业技术创新地影响研究[D].天津:南开大学学位论文,2013.

[4] 孙维峰,黄解宇.金融集聚对企业R&D投资的影响[J].技术经济,2015,(2):61-68.

[5] 李明星,张同建,林昭文.知识转化、自主技术创新与企业成长的相关性研究[J].科技管理研究,2010, (23):14-18.

[6] 陈虹霁,陈德智.企业研发投入与生产效率——全球研发顶尖企业与中国企业的比较[J].科技管理研究,2012,(11):99-103.

[7] 刘军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界,2007,(4):152-153.

[8] 万勇.区域技术创新与经济增长研究[M].北京:经济科学出版社,2011:111-135.

作者简介:徐杰(1979-),男,汉族,河南省南阳市人,中央财经大学金融学院博士生,研究方向为金融史与金融思想史。

收稿日期:2016-01-23。