真实活动盈余管理对企业投资效率的影响

2016-05-30王闻达林芸

王闻达 林芸

摘要:真实活动盈余管理行为是指企业通过操纵真实的经营活动从而影响财务数据的表现,这一行为往往会对企业的价值产生影响。文章以中国上市公司为样本,采用异常经营活动产生的现金流和异常的生产成本来衡量企业的真实活动盈余管理行为,用Tobin's Q和销售增长两种方法来预测企业的投资额,研究结果表明企业的真实活动盈余管理行为会对企业本身的投资效率产生显著的影响。

一、 引言

盈余管理是上市公司行为研究中的热点话题,所谓盈余管理,是指上市公司在不违背当前会计准则的前提下,对财务报表进行有意识的调整,以达到最大化自身利益的行为。有很多的实证分析都表明公司高管有动机进行盈余管理,比如Guidry等(1999)的研究就提供了公司存在盈余管理活动的证据,他们在文中提到管理者们会对一些应计账目进行调整从而提高公司的短期商业利益。很多公司在进行股权再融资之前都会有动机进行盈余管理,因为通过粉饰报表可以使得公司在短时间内达到证监会的融资规定或是对外发出更积极的信号,从而达到降低融资成本的目的。

一种常见的盈余管理方法是调整财务报表的应计项目,比如通过刻意低估坏账准备、推迟对资产减值损失的确认等行为来降低当期费用,造成高利润的假象。由于这一方式并不会对企业的真实经营活动产生影响,所以这一方法也被称为应计盈余管理。与之相对,真实活动盈余管理则是另一种盈余管理的方法。真实活动盈余管理,顾名思义,是指通过改变企业真实的经营活动从而达到进行盈余管理的目的。常见的例子包括销售操纵和过度生产。与应计盈余管理不同,真实活动盈余管理会影响企业的经营活动。一般来说会,真实活动盈余管理是以损害企业的长期利益为代价的,比如在进行销售操纵时,企业为了提升短期的销售业绩进行的折价促销行为的确能使得企业的短期销售额得到大幅提升,但这种提升并不是持久的,折价促销的行为会使消费者产生预期,认为在未来企业一样会有这种促销行为,因而当在未来产品价格恢复到正常水平后,销量会大幅的下降。关于这一点,Cohen和Zarowin(2010)的研究也给出了充足的实证依据。

尽管真实活动盈余管理会损害公司的长期利益,但事实上经理人还是倾向于使用真实活动盈余管理,对于可能多原因,学者们有许多说法,Graham等(2005)就认为原因是经理人会为了短期目标而改变经营活动,从而达到调整现金流量表的目的,若想改变现金流量表,采用真实盈余管理是最好的办法。而Sugata(2006)提出了另外两个比较合理的原因,这两个原因也广泛地被我国的实证研究者所接受。其一,采用应计盈余管理的方法会比较容易引起审计师的注意,而真实活动盈余管理则不会;其二,应计盈余管理有较大的风险,在做出了应计盈余管理的调整后,真实的经营活动有可能达不到既定的目标,而此时经营活动已经无法及时进行调整了。

公司的投资决策者作为公司内部的人应当是了解企业的盈余管理行为的,那么他们在做出投资决策时应当不会受到盈余管理的影响。然而事实上有些投资决策者有时并不了解企业的盈余管理活动,有些则是清楚企业的盈余管理行为,但仍然按照对外披露的信息进行投资决策。那么究竟盈余管理是否会影响公司的投资效率呢?遗憾的是,目前国内尚无学者对中国上市公司中盈余管理和投资效率之间的关系进行研究,而国外学者对盈余管理和投资效率的研究也仅限于应计盈余管理和投资效率之间关系。本文的贡献就在于从真实活动盈余管理和投资效率这一全新角度来研究中国上市公司中二者的关系。

二、 文献综述和研究假设

国内也有学者进行了关于中国上市公司盈余管理活动的研究,如刘慧龙等(2014)研究了在决策权配置不同的情况下,企业盈余管理与投资效率之间的关系。蔡春等(2013)对企业IPO前盈余管理行为与公司业绩之间的关系进行了研究,认为盈余管理会对企业的业绩产生较大的影响。这些研究主要将研究的重点放在了应计盈余管理活动上,而国外的一些研究结果表明,企业在进行盈余管理活动时或许更倾向于使用真实盈余管理,如Edelstein等(2007)。同时,李增福和郑友环(2010)针对中国上市公司真实盈余管理活动的研究也表明企业会通过销售操纵和生产操纵行为进行真实盈余管理活动。李彬和张俊瑞(2009)的研究都表明企业进行真实盈余管理活动会对企业的长期的业绩造成负面影响。

从上述学者们的研究可以初步认为财务报告质量能够显著影响投资效率,而盈余管理,无论是应计盈余管理还是真实盈余管理,都会降低财务报表的可信度。那么我们可以合理的预期,管理者进行盈余管理活动会损害投资效率。然而对于真实活动盈余管理和投资效率之间的关系尚未有学者进行研究,尤其是针对于中国上市公司,相关研究尚属空白。本文就将以中国上市公司为对象,研究真实活动盈余管理和企业投资效率之间的关系。

企业在进行真实盈余管理时常采用的方法有销售操纵和生产操纵,本文会分别从这两种操纵方式来探究真实盈余管理和投资效率之间的关系。

企业为了达到短期的销售目标或者为了在短期内增加经营活动产生的现金流会进行销售操纵,通过过度的打折促销等手段扩大销售额。而在短期内获得超额的现金流收入后,经理人很可能会增加企业的投资额,超过了企业本应投资的正常额度。由此我们提出本文的第一个假设:

假设1:企业的销售操纵行为会导致企业过度投资。

企业为了降低销货成本时,有时会进行生产操纵。由于固定成本的存在,当企业扩大生产规模时,产品的平均成本会随之下降,从而可以在短期内提升产品的销售利润。而当企业投入过多的现金来生产产品时,可能导致原本投资额的缩水。由此,我们提出本文的第二个假设:

假设2:企业的生产操纵行为会导致企业投资不足。

三、 数据样本与研究设计

本文数据来源于锐思(RESSET)数据库。我们选取的样本区间为1998年~2015年,并对数据做了如下处理:(1)由于后续分析都是以公司的总资产作为标准化的手段,我们首先剔除了总资产资料缺失的公司;(2)考虑到金融行业的会计准则与一般企业的差异较大,不具有可比性,所以剔除了金融行业;(3)剔除了ST、PT或者已经退市的企业;(4)保留了仅发行A股的公司;(5)考虑到资不抵债的风险,我们剔除了负债率大于1的公司。最终筛选后我们得到21791个样本

真实活动盈余管理主要包括销售操纵和生产操控。销售操纵是指企业可以通过折价销售的方式来扩大销售额,这使得单位商品所带来的现金收入降低,并且会影响企业的长期销售情况;生产操控是指企业通过大规模的生产商品从而降低平均成本,这种行为会使得存货积压,增加库存成本,损害企业的长期利益。本文分别用异常经营活动现金流净额和异常产品成本来刻画企业的真实活动盈余管理行为。销售操纵可以用异常的经营活动产生的现金流来度量,异常的经营现金流是指企业在正常情形下的经营现金流和真实发生的现金流之间的差额,企业在正常情形下的经营现金流可以由(1)式的OLS拟合值来估计:

CFOit/Ai,t-1=?琢0+?琢1(1/Ai,t-1)+?茁1(Sit/Ai,t-1)+?茁2(?驻Sit/Ai,t-1)+?着it(1)

其中Ait代表t时刻的总资产,Sit代表t时刻的销售额,?驻Sit=Sit-Si,t-1。

对(1)式做OLS回归后的残差即为异常的经营活动现金流。

而生产成本则可以由(2)式的OLS拟合值进行估计:

PRODit/Ai,t-1=?琢0+?琢1(1/Ait-1)+?茁1(Sit/Ait-1)+?茁2(?驻Sit/Ait-1)+?茁3(?驻Sit-1/Ait-1)+?着it(2)

这种估计方法是诸多文献中被广泛采用的一种方法,在Cohen和Zarowin(2010)的研究盈余管理和在股权融资的文章中也用了相同的估计方法。

对于投资效率的衡量,方法与衡量真实活动盈余管理的方式类似,都是采用异常的投资额来度量,异常的投资额等于企业在正常清下的投资额和真实发生的投资额之间的差值。问题的关键就在于如何衡量企业的正常投资额,本文拟采用两种方式衡量企业的投资机会,第一种方法是用企业的销售增长率进行拟合:

Investmenti,t+1=?茁0+?茁1*SalesGrowthi,t+?着i,t+1(3)

其中,SalesGrowthi,t是销售额从t期到t-1期的销售额增长百分比。

这种方法认为企业的投资额应该和企业的销售额成比例,所以用当期的销售增长率来预测下一期的投资额,但这种方法在现实中是否适用仍然存在争议,一些学者认为企业的投资额和销售额之间的比例不一定是固定的,这种方法尚缺乏理论依据。

另一种普遍为学者们所接受的方法是采用托宾Q来预测企业的投资额。Tobin(1969)提出了著名的Tobin's q,用以衡量企业的投资机会。基于此,我们拟采用以下模型用于预测企业的正常投资额:

INVit=?琢+?茁1Qi,t-1+?茁2CFit+?着it(4)

本文对两种方法下估计的投资额均作了考察,建立了如下的模型进行分析:

Dinvt=?琢0+?茁1X+?茁2control+?着(5)

其中Dinvt代表企业的异常投资额,X是我们所关心的代表真实活动盈余管理的变量,包括Dcfo(异常经营活动现金流)、Dprod(异常生产成本);而control代表其余解释变量,包括公司规模、市净率等。具体变量说明如表1所示。

四、 结果及分析

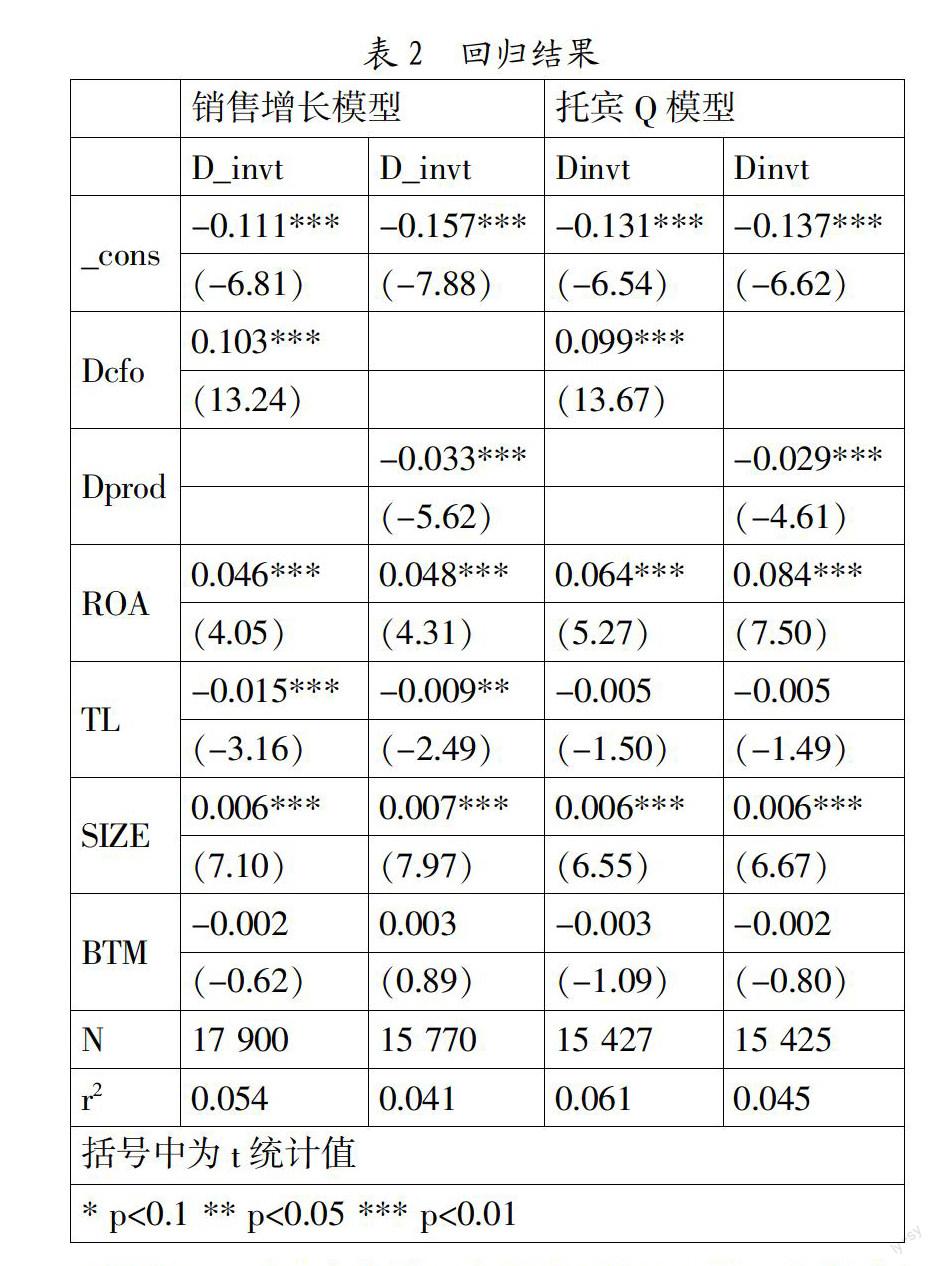

我们分别采用了销售增长模型和托宾Q模型进行回归,得到了两组不同的企业异常投资额数据,然后根据模型(5)进行回归,结果如表2所示。

从表2的回归结果来看,无论是销售增长模型还是托宾Q模型,Dcfo(异常经营活动现金流)、Dprod(异常生产成本)两个变量都非常的显著,均达到了1%的显著水平,说明真实活动盈余管理行为的确会影响企业的投资效率。具体而言,而异常经营活动现金流与异常的投资额之间显著正相关,也即企业通过销售操纵获得更多的现金流后更倾向于过度投资,也和假设1相一致;异常生产成本对异常的投资额有显著的负影响,意味着企业过度生产的同时往往伴随着投资不足,所以假设2成立。

当企业以低成本容得资金后为何会倾向于过度投资呢?对于经理人这种行为背后的原因我们认为有两种,一种解释是由于委托代理问题的存在,经理人为了最大化自身利益,有时所做的决策会与股东的利益背道而驰。比如经理人市场会有一种建立自己的企业帝国的动机,从而一味的扩大企业规模,追加投资;另一种解释是由于经理人的心理因素,在行为经济学中这种现象被称为“心理账户”效应,当这笔钱获得的成本较低时,企业的CEO会在心里将这笔钱与企业的其他资金歧视看待,在运用这笔资金时可能会缺少细致的决策。

五、 结论与建议

本文以中国上市公司数据为样本,研究了在中国真实活动盈余管理和企业投资效率之间的关系,研究结论表明,企业的真实活动盈余管理行为会对企业本身的投资效率产生显著的影响。就本文研究的对象而言,企业的销售操纵会引起企业在投资时的过度投资,而生产操纵则会引起企业投资不足,都会影响企业的投资效率。所以审计师在评价企业的财务信息、投资者在根据企业财务报表做决策时应当关注企业的真实盈余管理行为,因为这一行为会影响企业未来的价值。无论是过度投资还是投资不足,都会对企业的经营活动产生实质性的影响。而在对经理人的绩效做出评价时,也应当关注经理人是否存在损害公司利益的真实盈余管理行为。

参考文献:

[1] Cohen, D.A.and P.Zarowin, Accrual-based and real earnings management activities ar- ound seasoned equity offerings.Journal of Accounting and Economics,2010,50(1):2-19.

[2] Edelstein, R., et al., Real earnings mana- gement and dividend payout signals: a study for US real estate investment trusts.University of California, Berkeley, CA, working paper,2007.

[3] Sugata, R.,Earnings management through real activities manipulation.Journal of Accou- nting and Economics,2006,42(3):335-370.

[4] Tobin, J.,A general equilibrium approach to monetary theory.Journal of money, credit and banking,1969,1(1):15-29.

[5] 蔡春,等.约束条件、IPO盈余管理方式与公司业绩——基于应计盈余管理与真实盈余管理的研究.会计研究,2013,(10):35-42+96.

[6] 李彬,张俊瑞.真实活动盈余管理的经济后果研究——以费用操控为例.华东经济管理,2009,23(2):71-76.

[7] 李增福,郑友环.避税动因的盈余管理方式比较——基于应计项目操控和真实活动操控的研究.财经研究,2010,(6).

[8] 刘慧龙,等.决策权配置、盈余管理与投资效率.经济研究,2014,(8):93-106.

[9] 张然.真实盈余管理研究综述与展望[J].会计之友,2012,(11).

[10] 万红波,王洋.资产负债观下的财务理念变化[J].山西财经大学学报,2010,(S1).

[11] 李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011,(2).

[12] 李彬,张俊瑞.销售操控与未来经营业绩关系研究:来自中国证券市场的证据[J].经济问题探索,2009,(3).

[13] 毕晓方,周晓苏.盈余质量对会计信息报酬契约有用性的影响及股权特征的交互作用分析[J].中国会计评论,2007,(1).

作者简介:王闻达(1990-)(通讯作者),男,汉族,浙江省台州市人,中国人民大学经济学院博士生,研究方向为货币政策、公司财务;林芸(1989-),女,汉族,广东省梅州市人,中国人民大学商学院硕士生,研究方向为企业财务管理。

收稿日期:2016-01-27。