我国上市生物制药公司投资价值研究

2016-05-24张婷婷徐慧倩邱家学

张婷婷+徐慧倩+邱家学

摘要:目的:综合评价我国生物制药公司投资价值,为投资者选择投资股票提供参考。方法:结合生物制药行业特点,建立了一套内在价值综合评估指标体系。以因子分析和聚类分析等定量方法为基础,结合定性分析对沪深股市23家生物制药上市公司进行实证研究。结果与结论:天坛生物等七家生物制药公司价值被市场投资者低估,按照因子分析结果在2013年具有投资价值。4类公司各具特色,投资者可以根据自己的投资理念和策略选择合理的投资组合。

关键词:生物制药;投资价值;因子分析;聚类分析

中图分类号:F830.91 文献识别码:A 文章编号:1001-828X(2016)009-000-03

引言

近年来,生物技术的迅猛发展促进了生物医药产业的繁荣,生物技术药物在全球医药市场比重从2006年开始年年攀升,预计每年以7%的速度快速增加。虽然我国生物医药产业起步较晚,但我国高校及研究院所中拥有大批科研人才,有充分的潜力发展生物科技,更重要的是我国生物医药产业不断获得政策上强有力的扶持。随着“十二五”战略规划中生物医药被列入七大战略新兴产业之一以及重大新药创制科技专项、生物医药863计划、《国家中长期科技发展规划(2006-2020年)》、《医药工业“十二五”规划》、《生物产业发展规划》等一系列扶持政策的出台,资本、人才等资源今后将会向生物医药产业聚集,未来我国生物医药产业将迎来重大发展机遇。因此,生物制药产业具有诱人的投资前景和巨大的投资潜力,吸引了广大投资者的目光。正确认识生物制药上市公司投资价值,进行理性投资,将投资风险最小化是投资者首先需要考虑的问题[1]。

本文建立生物制药企业价值投资评价指标体系,采用综合分析法中的因子分析方法对在我国沪深两市上市的生物制药公司的内在价值进行实证研究。将所得综合因子得分排名与市盈率排名进行对比,寻找最具有投资价值的公司。利用聚类分析方法,进一步说明投资者需要采取不同的手段发掘各公司的投资价值。

一、资料与方法

1.样本选取

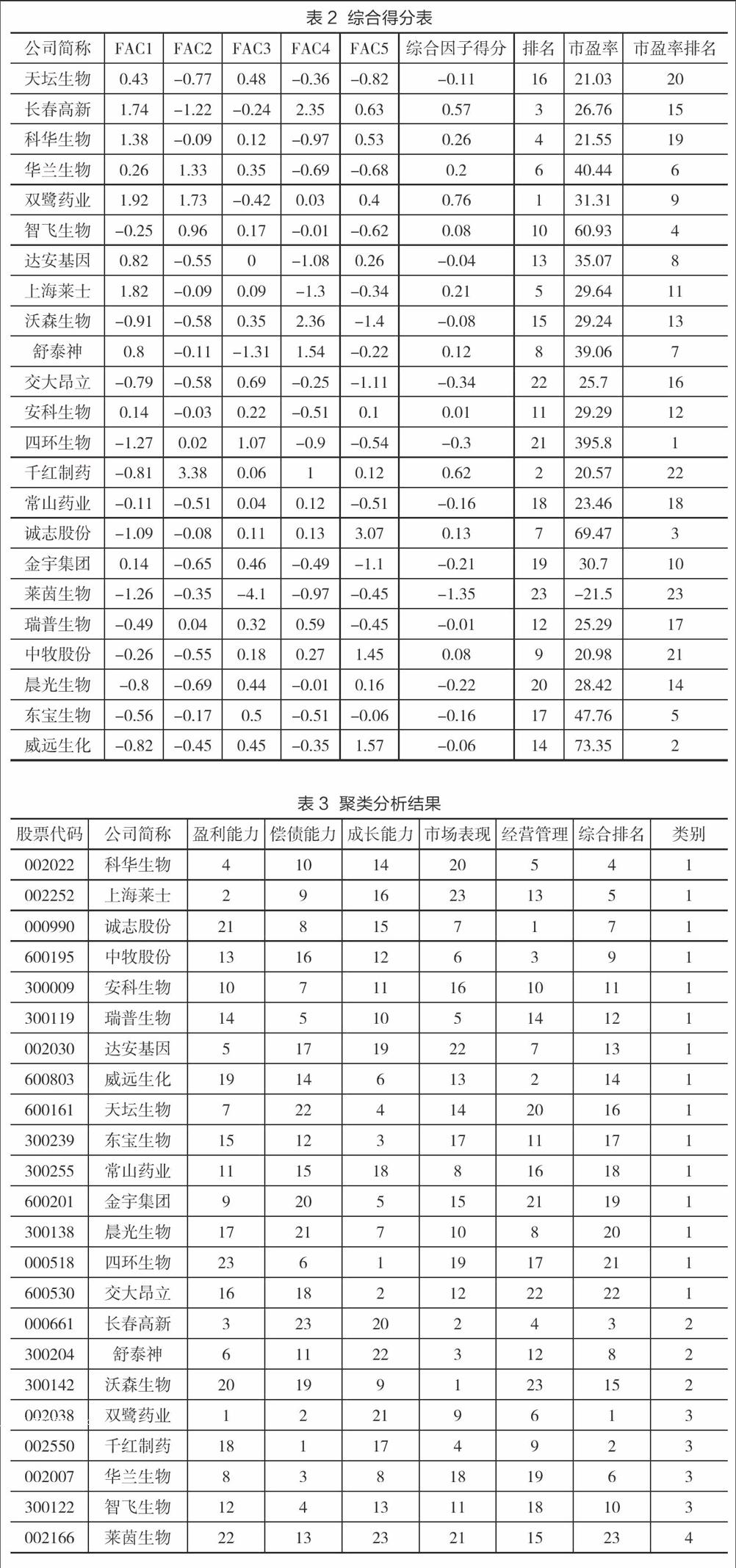

根据最新的行业分类标准,2012年度在沪深股市交易的生物制药上市公司有27家,再对这些样本进行进一步的筛选,剔除了最新上市和连续三年亏损的四家,最后得到的样本公司为23家(见表2)。

2.数据来源及处理

本文的数据来源于沪深两市上市公司公开披露的2012年年度报告,结合财务管理、统计学等专业的理论知识,运用SPSS19.0和EXCEL数据处理与分析工具进行数据的定量分析。

二、生物制药上市公司价值评价

1.生物制药上市公司价值评价指标选择

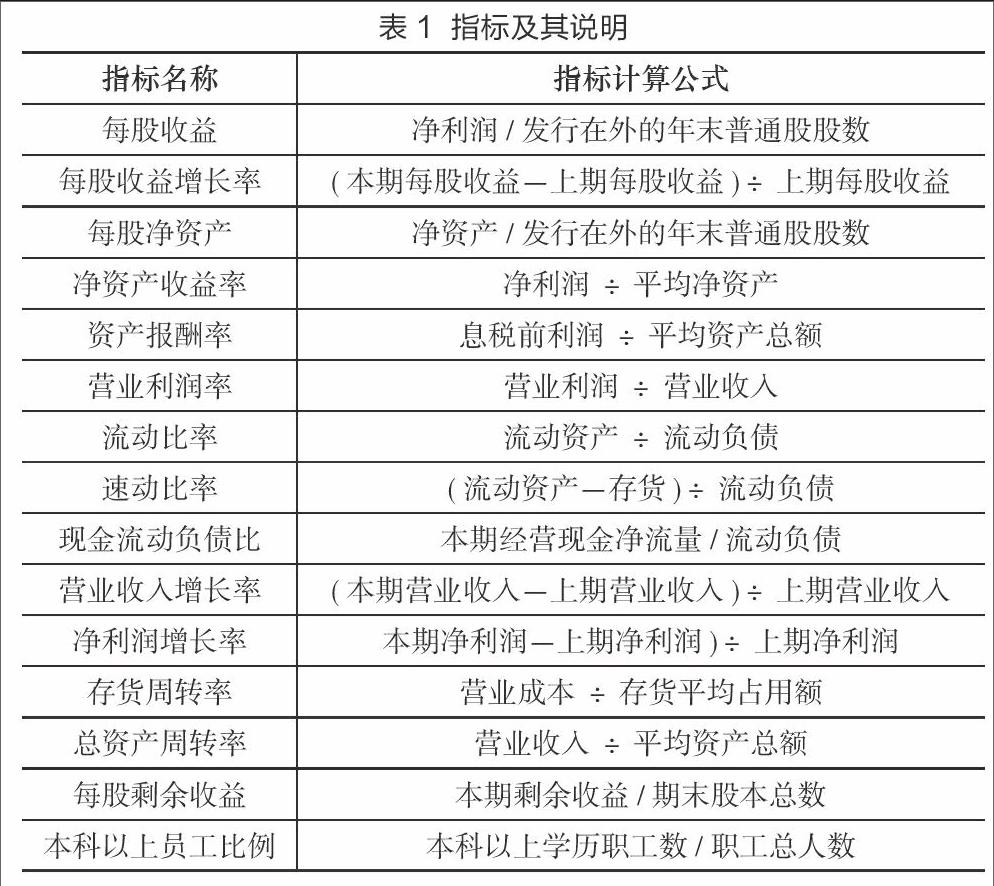

结合财务管理、投资分析的知识以及参考相关文献[2-6],本文选取了每股收益等15个指标建立评估体系,见表1。

2.因子分析过程

(2)确定公共因子数量

利用KMO检验和Bartlett's球形检验进行因子分析适用性检验[7]。方差贡献率由各变量对某一个公共因子的方差贡献加总而来,是表示某个公共因子相对重要性的指标。利用主成分分析方法提取,前五个特征值的方差累计贡献率达到了89.279%,因此只需要选取前五个公共因子就可以保留原始变量提供的89.279%的信息。

(3)因子得分

为了增强各公共因子和变量之间的相关程度,更好地解释公共因子代表的含义,本文以最大方差法旋转因子载荷矩阵。分析成份得分系数矩阵可知,公共因子F1在净资产收益率、资产报酬率、每股剩余收益、营业利润率、本科以上人员比例上有较大的载荷量,可以理解为代表着公司的盈利能力;公共因子F2在流动比率、速动比率、现金流动负债比上有较大载荷量,可以理解为代表着公司的偿债能力;公共因子F3在营业收入增长率、净利润增长率、每股收益增长率上有较大载荷量,可以理解为代表着公司的成长能力;公共因子F4在每股净资产、每股收益、每股剩余收益上有较大载荷量,可以理解为代表着公司的市场表现;公共因子F5在存货周转率、总资产周转率上有较大载荷量,可以理解为代表着公司的经营管理能力[8]。

通过计算每一个公共因子旋转后的方差贡献率乘以对应样本的相应因子得分进行加总,因子得分越高其内在价值越大,见表2。

3.因子分析结果

表2的综合得分反映了各公司的内在价值大小,但是内在价值高的公司并不代表投资价值最高。根据价值投资的观点,要选择股票市场中内在价值被低估或者说市价被高估的上市公司股票作为投资目标。各公司每股市价也是一个绝对的概念,我们要把它用一个能在各公司之间横向比较的指标替代。市盈率是最常用来评估股价水平是否合理的指标之一[9]。

市盈率是(普通股)每股市价与每股收益的比率,反映了投资者愿意对每一元净利润支付的价格,可以用来比较公司股票的投资报酬和风险。市盈率越低,说明公司的盈利能力越强或每股市价越低,因此投资风险就越小。但需要注意的是,市盈率指标只适用于同一行业中不同股票的投资价值的比较,因为他们的每股收益接近,具有可比性[7]。本文研究对象仅限于生物制药行业,所以适用该指标。

由上表结果可知,按照综合因子得分的排名与市场上表现的上市公司市盈率排名存在明显差异。表明在上市公司中存在价值被低估或者被高估的股票,也就是说有些上市公司是具有获得超额收益投资价值。由于市盈率排名越高,股票价格越高,存在着价值被高估的可能越大,从而投资风险越大。所以因子得分排名越高即公司内在价值越高、市盈率排名越低即投资风险越小、价值被低估的股票越具有投资价值。因此,公司价值被市场投资者低估的股票有:天坛生物、长春高新、科华生物、双鹭药业、上海莱士、安科生物、千红制药。这些股票按照因子分析结果在2013年具有投资价值,投资者可以以此作为参考获得高于市场的平均收益。

4.基于因子得分的聚类分析

上述的结论分析已经为投资者对上市公司投资价值分析提供了一定的信息,但是因为投资者在做投资决策时,出发点往往各不相同,投资理念差异很大。为了更深入细致地分析行业板块的情况,帮助投资者发现投资价值,本文将进一步根据上文研究结果中的因子得分将这23家生物制药公司进行聚类分析,以期得到更多投资分析的有用结论。

本文利用聚类分析中的系统聚类法,测量尺度选用平方欧氏距离,聚类方法为离差平方和法[10],将23家生物制药公司划分为4类,结合各公司多方面能力排名(表3)分析如下。

第一类:该类别囊括了生物制药上市公司的大部分,一共有15家,这些公司的综合排名位于市场中等或者偏下的位置,且各自在一两个指标上低于市场平均水平,有待进一步的改善。但是个别指标表现突出,具有一定的投资价值,投资者如果希望寻找股市中的“黑马”,应该对该类别股票给予密切关注。

第二类:包括3家公司。该类别公司在盈利或经营管理能力方面表现较好,但是市场表现低于平均水平,偿债不佳,希望在较短时间内获得较高投资回报的投资者在选择该类股票时需谨慎。

第三类:包括4家公司。该类别公司偿付债务能力具有很大优势,抗风险能力强,容易获得银行投资者和债务持有人的青睐。但是大部分的盈利报酬能力低于医药行业整体水平展望未来,随着我国医疗体制的继续深化改革和连锁药店规模的逐步扩张,医药流通业的盈利报酬能力应该会有所改善。

第四类:莱茵生物一家。观察分析结果可知,只有莱茵生物市盈率为负值,这是因为2012年度该公司一项投资的项目资金需求较大,公司新增借款额度较大,其财务费用支出和管理费用大幅增加,但该项目部分收益无法确认,造成该年度净利润为负值。由于该公司存在这一特殊情况,其与同行业的其他公司并不具有可比性,不能因综合排名居于后位而否认该公司的投资价值,投资者可以追踪观察该公司动态及投资进展,以寻求合适的投资时机。

这些公司分别具有不同的特色,投资者可以根据自己的投资理念和策略从中选择适合的投资对象,构造合理的投资组合。

三、讨论

我国生物制药上市公司数目少,上市年数短,可获得的数据十分有限,很多评估方法无法使用,对于它们投资价值的评价是非常复杂和困难的。本文利用因子分析与聚类分析进行综合分析,涉及的指标因素众多,可较全面的反映上市公司的盈利、偿债、股东回报、成长多方面能力,有利于投资者依据自己的投资理念构建投资组合,尽可能的提高投资收益,降低投资风险。但是本文仍存在着以下不足:(1)由于某些指标难以在公司之间比较或者很难量化,本文选择的指标大多数仍属于财务指标,不能完全反映公司的业绩状况。(2)生物制药公司可能会因为某些突发事件而受益,业绩出现爆发性的增长,这种分析方法无法考虑这一点对投资价值的影响。(3)本文只研究了生物制药上市公司2012年一年的数据,没能从动态的角度反映出生物制药公司的发展趋势。这其实也是受限于我国生物制药上市公司上市年数太短,追溯到五年前或者三年前样本数太少,难以反映问题的实质。

参考文献:

[1]李泉,陈雪花.股票市场CAPM和三因子模型分析——兼议中国股市的未来发展[J].发展研究,2015(6).

[2]吴伟容,王召.基于奥尔森模型的高新技术企业价值评估研究[D].北方工业大学,2011.

[3]邵永同,陈淑珍.基于DEA方法的我国上市生物医药企业融资效率实证研究[J].科技管理研究,2013,33(2):174-178.

[4]陈旸.基于模糊综合评价法的生物医药企业核心竞争力评价——以华兰生物医药为例[J].市场周刊:理论研究,2012(1):35-36.

[5]Casey C. Corporate valuation, capital structure and risk management: A stochastic DCF approach[J]. European Journal of Operational Research, 2001, 135(2):311–325.

[6]范颂华.研发型生物医药企业风险投资的价值评价体系研究[J].中国高新技术企业,2011(1):9-11.

[7]张应应.稳健性因子分析在股票评价中的应用[J].统计与决策,2015(16):76-79.

[8]郑向前.基于因子分析法对我国生物制药上市公司投资价值分析[D].西南财经大学,2009.

[9]曾贵.市盈率在股票投资分析中的适用性研究[J].湖南商学院学报,2014,21(2):68-72.

[10]杨林,王天翊,赵桂梅.金融业股票投资价值分析——基于因子分析和聚类分析方法[J].中国市场,2014(10):87-88.

作者简介:

张婷婷(1990-),女,浙江临海人,硕士,研究方向:医药产业经济及政策。

徐慧倩(1991-),女,安徽宣城人,硕士,研究方向:管理药学。

通讯作者:邱家学,中国药科大学图书馆馆长,教授,博士,硕士生导师,研究方向:医药产业经济及政策、医药技术经济与管理。