ABC分类法在物品管理中的应用

2016-05-18张小刚

张小刚

摘要:在当今社会商业竞争愈演愈烈,要想在这场竞争中立于不败之地靠的是不断地创新和先进技术的使用,尤其是计算机技术的应用。库存管理是一个令多数商家头疼的问题,该文主要研究ABC分类法的起源、分类方法、具体步骤,并列举一例清晰的阐明ABC分类法在库存管理中的应用,最后补充了ABC分类法在应用当中要注意的问题,并给出解决建议。

关键词:库存管理;计算机技术;ABC分类法

中图分类号:TP315 文献标识码:A 文章编号:1009-3044(2016)09-0286-03

1 引言

在这个信息和物资“爆炸”的时代,面对纷繁复杂的处理对象,如果分不清主次,鸡毛蒜皮一把抓,其效率和效益是不可能高的。而分清主次,抓住最主要的对象,一定可以事半功倍,这与马克思主义矛盾论不谋而合。比如,在一家大型公司中,库存存货的种类通常会很多,动则就可能是几万种甚至几十万种。盘点清查非常困难,而且难以确保准确性。如果管理不善,可能出现混乱,进而造成重大损失。ABC分类法的运用则可使工作的效率和效益大大提高。ABC分类管理法是一种基于数理统计的科学分类管理方法,其目的是对不同的分类物品采取有针对性的管理措施,使资金更加合理的被利用,使库存管理更加合理、更加优化,增强企业竞争力。

2 简介ABC分类法

ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。1879年,帕累托在研究个人收入的分布状态时,发现少数人的收入占全部人收入的大部分,而多数人的收入却只占小部分,也被称之为“80对20”法则。该分析方法的核心思想是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。后来,帕累托法被不断应用于管理的各个方面。1951年,管理学家戴克将其应用于库存管理,命名为ABC法。1951年-1956年,约瑟夫·朱兰将ABC法引入质量管理,用于质量问题的分析,被称为排列图。1963年,彼得·德鲁克将这一方法推广到全部社会现象,使ABC法成为企业提高效益的普遍应用的管理方法。

在ABC分析法的分析图中,有两个纵坐标,一个横坐标,几个长方形,一条曲线,左边纵坐标表示频数,右边纵坐标表示频率,以百分数表示。横坐标表示影响质量的各项因素,按影响大小从左向右排列,曲线表示各种影响因素大小的累计百分数。一般地,是将曲线的累计频率分为三级,与之相对应的因素分为三类:

A类因素,发生累计频率为0%-70%,是主要影响因素。

B类因素,发生累计频率为70%-90%,是次要影响因素。

C类因素,发生累计频率为90%-100%,是一般影响因素。

3 如何进行ABC分类

我们面临的处理对象,可以分为两类,一类是可以量化的,一类是不能量化的。对于不能量化的,我们通常只有凭经验判断。对于能够量化的,分类就会有据可循,而且更为科学。

分类步骤:

1)收集数据

按分析对象和分析内容,有针对性的收集有关数据。例如,打算分析产品成本,则应收集产品成本因素、产品成本构成等方面的数据;打算分析针对某一系统高价值工程,则分析该系统的各局部功能,并收集各局部成本的数据。

2)处理数据

对收集来的数据资料进行分类整理,按要求计算和汇总。

3)制ABC分析表

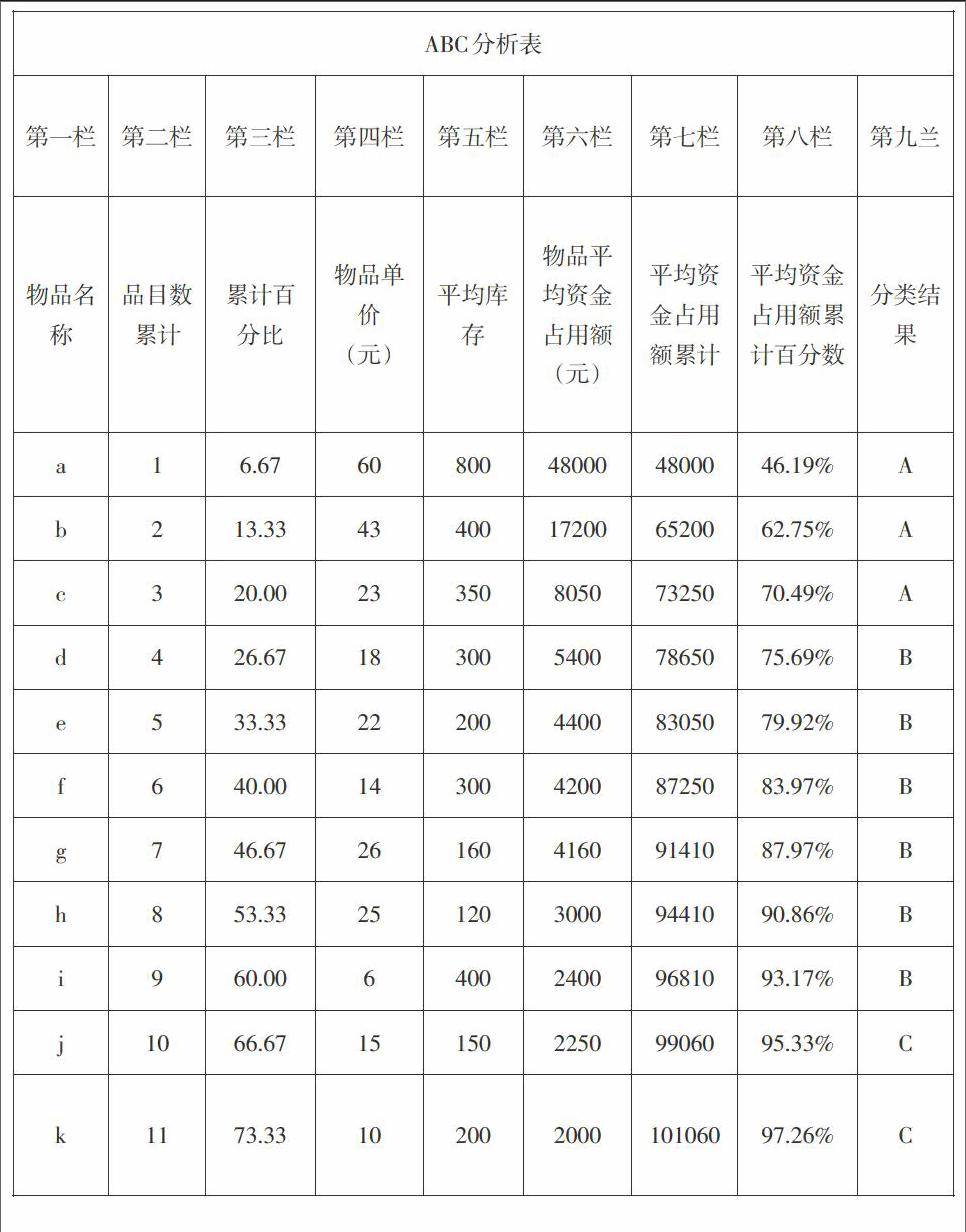

ABC分析表栏目构成如下:第一栏物品名称;第二栏品目数累计,即每一种物品皆为一个品目数,品目数累计实际就是序号;第三栏品目数累计百分数,即累计品目数对总品目数的百分比;第四栏物品单价;第五栏平均库存;第六栏是第四栏单价乘以第五栏的平均库存量,为各种物品平均资金占用额;第七栏为平均资金占用额累计;第八栏为平均资金占用额累计百分数;第九栏为分类结果。

制表:按下述步骤进行:将已算出的平均资金占用额,以大排队方式,由高至低填入表中第六栏。以此栏为准,将相当物品名称填入第一栏、物品单价填入第四栏、平均库存填入第五栏、在第二栏中按1、2、3、4......编号,则为品目累计。此后,计算品目数累计百分数、填入第三栏;计算平均资金占用额累计,填入第七栏;计算平均资金占用额累计百分数,填入第八栏。

4)确定分类

按ABC分析表,观察第三栏累计品目百分数和第八栏的平均资金占用额累计百分数,将累计品目百分数5%-15%而平均资金占用额累计百分数为60%-80%左右的前几个物品,确定为A类;将累计品目百分数为20%-30%,而平均资金占用额累计百分数也为20%-30%的物品,确定为B类;其余为C类,C类情况正和A类相反,其累计品目百分数为60%-80%,而平均资金占用额累计百分数仅为5%-15%。

5)绘ABC分析图

以累计品目百分数为横坐标,以累计资金占用额百分数为纵坐标,按ABC分析表第三栏和第八栏中所提供的数据、取点,并联结各点曲线,绘成ABC曲线,在图上标明ABC三类,则制成ABC分析图。

4 实例分析

本例以某公司库存管理为例来说明ABC法的具体应用,是对商品进行年库存管理分析。

第一,收集各个品目商品的年平均库存量,物品单价等数据。

第二,对原始数据进行整理并按要求进行计算,如累计品目数、累计品目百分数、物品单价、平均库存、物品平均资金占用额、平均资金占用额累计、平均资金占用额累计百分数。

第三,作ABC分类表。为了简化问题,本例选取了15种物品,(当然实际管理物品种类可能会更多,方法是一样的)。按资金占用额的大小,由高到低对所有品目顺序排列;将累计品目百分数5%-15%而平均资金 占用额累计百分数为60%-80%左右的前几个物品,确定为A类;将累计品目百分数为20%-30%,而平均资金占用额累计百分数也为20%-30%的物品,确定为B类;其余为C类,C类情况正和A类相反,其累计品目百分数为60%-80%,而平均资金占用额累计百分数仅为5%-15%。

如果品目数很多,无法全部排列在表中或没有必要全部排列出来,可以采用分层的方法,即先按库存额进行分层,以减少品目栏内的项数,再根据分层的结果将关键的A类品目逐个列出来进行重点管理。

第四,以累计品目百分数为横坐标,资金占用额累计百分数为纵坐标,根据ABC分析表中的相关数据,绘制ABC分析图。

第五,根据ABC分析的结果,对ABC三类商品采取不同的管理策略。

A类物资数量最少占用资金量最大,是管理工作的重点,应严格控制其采购计划,设置更加周密的存储措施,对其进行定期检测检查。

B类物资数量多占用资金也多,可以适度控制。

C类物资数量大占用资金最少,可以放宽控制,采取经济批量管理。

5 结束语

ABC分类法高效、实用,本例是以库存当中资本的占用额为主要指标进行分类的,在实践过程中可以灵活运用,可以多因素综合考虑,赋予不同的指标不等的权重,根据最后的综合结果进行分类,以ABC分类的思想为核心,不断地在实践中总结创新分类策略。

具体管理措施应根据分类的结果结合本公司的情况采取合理的措施,还要考虑到其他的影响市场变化的各种因素,尽量减少库存,同时提高服务质量,优化资源,提高企业竞争力,不可生搬硬套,要做到具体问题具体分析。

总之ABC分类管理法应用广泛,实用性强,在当今这样竞争激烈的商战当中尤为重要,学习和应用ABC分类管理法是每一个企业管理者必须高度重视的环节,在具备了一定的管理经验和现实的要求下我们必须不断地创新和完善理论,增加新的内容,剔除过时的内容,但是ABC分类管理方法的核心思想永远不会过时,那就是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素,所谓的知己知彼百战不殆。

参考文献:

[1] 王涛.分类管理[M].北京:中国社会科学出版社,2007.

[2] 唐俐,刘霞.探析ABC分类法加强企业物资管理[J].企业经济,2004(3):33-36.

[3] 方振邦,鲍春雷.管理学原理[M].北京:中国人民大学出版社,2014.

[4] 曲立.库存管理理论与应用[M].北京:经济科学出版社,2006.